-

鸿合科技:中报预增超3倍抢眼,课后服务有望开启新增长空间

邢星

/ 2022-07-13 09:42 发布

/ 2022-07-13 09:42 发布日前

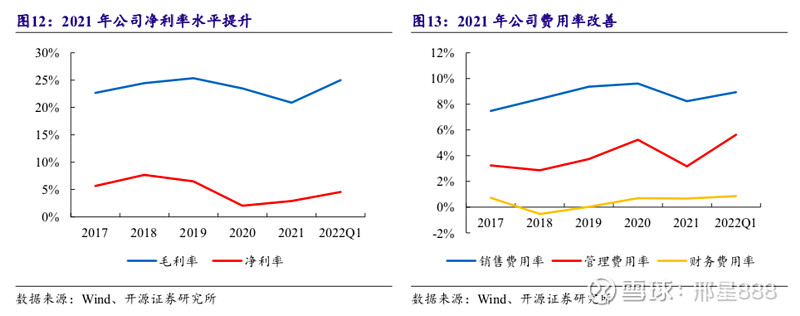

, , 。 , , ; 预计实现扣非净利润0.83-0.93亿元, , , 。 高增长的背后

, , , 、 。 , , , , , 。 , , 。

课后服务有望开启新空间

近年来

, , “ 减负” “ 素质教育” 等教育改革大力推进, “ 三点半难题” 受到社会广泛关注。 “ 双减” 政策正式出台, 。 , , 。 根据教育部数据

, , ; 初中5.29万所, ; 高中1.46万所, 。 , 。 , , , 。 2021年

, , , “ 鸿合三点伴” 课后服务整体解决方案, “ 管理平台+课程体系+运营服务” 的方式在全国开展课后服务业务。 , , “ 双师课” 、 、 , , 。 最新数据显示

, “ 鸿合三点伴” 已覆盖全国107个区县, , , , 。 , 。 “ 在一核两翼战略的指导下, 、 。 ” 鸿合科技课后服务业务负责人表示, , ; 另一方面则是在模式和内容上持续发力, , 。 决战

“ 暑期档” , 此前一次投资者关系活动中

, , , , 、 、 。 , , 。 这也是国内教育装备市场

“ 暑期档” 的由来, , 。 , “ 暑期档” 销售旺季的展开, , , “ 双丰收” 的局面。 目前

, , 、 、 。 , , , , 。 2021年

, , , 。 , , 。 开源证券预测

, , , “ 买入” 评级。 , “ 一核两翼” 战略方针的进一步落实, , , ; 同时也将用更加出色的发展成绩来回馈广大股东。 提示

: 上述信息仅供参考, 。 ,

公安备案号 51010802001128号

公安备案号 51010802001128号