-

盘点光伏产业链机遇!

价值投机小学生

/ 2022-06-27 07:36 发布

/ 2022-06-27 07:36 发布来源

: Datayes投研双碳能源转型目标下

, , , , , 。 在这大背景下

, 。 , , , , , , 。 这里

, , , , , 。 , 。

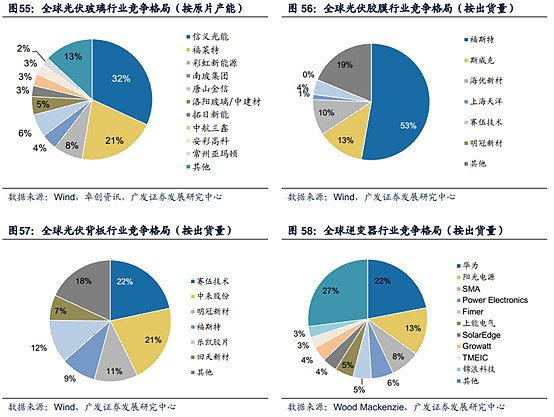

光伏玻璃

光伏玻璃的主要原材料包括纯碱

、 , 。 作为辅材

, , 。 , 。 , , , , , , 。

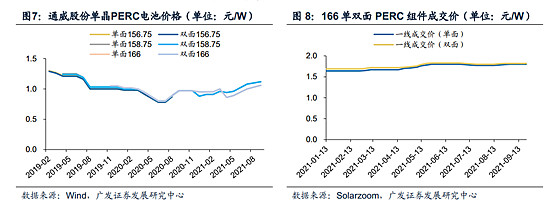

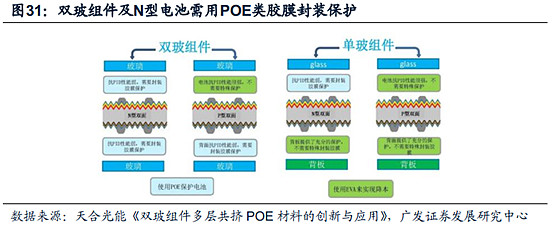

应用双面组件

, , , , , , , , 。 而且

, , , , , , 。 这样综合看

, , , 。 , , , , 。 大家可能还注意到了浮法玻璃

, , , , , 、 , 、 。 此外

, 。 , , 。

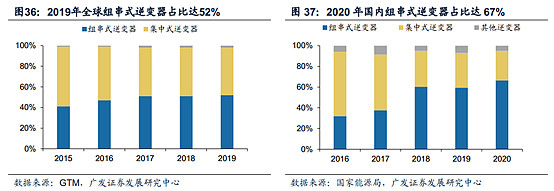

光伏逆变器

逆变器之前我也说过

, , , , 、 。 根据工作原理的不同

, 、 , , 。 集中式逆变器先汇流

、 , 。 、 , 、 。 , 。 这三者

, 。 , , , 。 , , 。 与光伏组件25-30年使用寿命不同

, , , , , 。

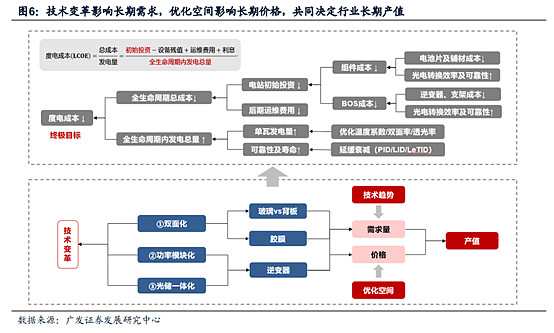

关于降本增效

, , , 、 , , , 。 增效方面

, , , 。 , 。 此外

, , , , , , 。 很明显

, 。 , , , 。

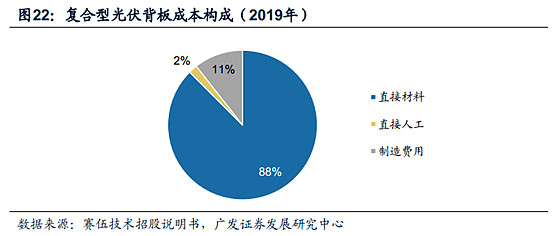

光伏背板

光伏背板主要用于抵抗湿热等环境对电池片

、 , 。 , , 。 但是现在刚刚提到的受组件双面化普及影响

, , 。 , , 。 有关数据也显示

, , , 、 , 。 光伏背板作为轻资产行业

, , 、 , 。

光伏胶膜

光伏胶膜是用于粘结电池片及盖板

, , , , 。 , 。

它主要分为三种

, , , , , , 。 , 。 它和前几者一样

, , , 。 当前四大辅材行业集中度较高

, ( ) ( ) ( ) ( ) , , , 。 光伏玻璃双雄称霸

, , 。 光伏背板和逆变器一二梯队仍存在差距

, 。

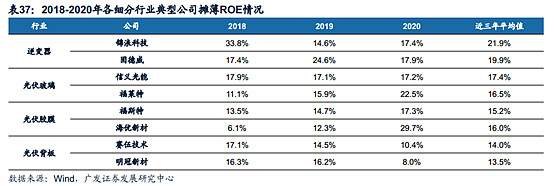

通过上述梳理各行业技术壁垒及趋势可以发现

, , 。

初始投资体现进入行业时的资金门槛

。 , , ; 光伏胶膜及背板工艺流程简单, , 。 逆变器虽同属轻资产行业

, , , , 。 大家也要知道

, 。 , , 。 而且

, : , , , , 。

综上所述

, , , , ,

公安备案号 51010802001128号

公安备案号 51010802001128号