-

钠电池产业化加速,有望补充锂电产业链

价值投机小学生

/ 2022-06-15 07:48 发布

/ 2022-06-15 07:48 发布( : 国海证券, ) 1

、 钠离子电池与锂离子电池孪生

, 1.1

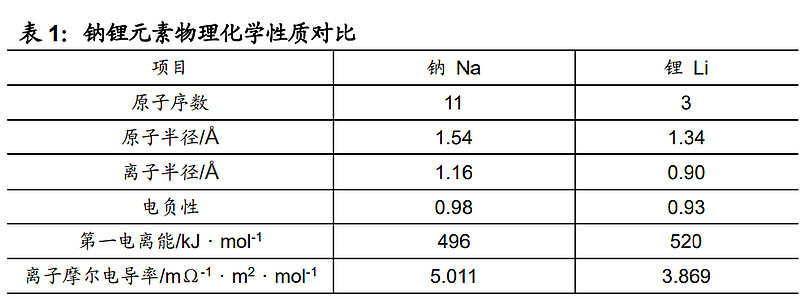

、 钠离子电池是一种类似锂离子电池的摇椅式二次电池

。 ( ) , 、 、 、 、 , 、 。 、 , 。 , , , 。 , , , 。 钠

、 , 。 , , 。 , , , ; 同时钠离子难以嵌入负极石墨 片层间, 。 , , , , 、 。 , , , , 。

钠离子电池与锂离子电池技术工艺接近

, 。 , , , 。 , ; 同时, 、 。 , , , , 。 1.2

、 , 钠资源供需关系稳定

, 。 , 。 , 。 , , , 。 , , , 。 , 。 , , , , , , 。

世界钠资源分布均衡

, 。 , , , 。 , 。 , , ; 钠盐则是海洋中取之不尽用之不竭的资源, , 。 1.3

、 , 钠离子电池历史悠久

, 。 , , 。 , , , , 。 , , 。 , ; 2017 年, , , 。 各环节技术不断突破

, 。 , 。 , , ; 中科院物理所团队发明铜基正极材料, , ; 过程所团队使用铝 代替聚阴离子正极材料中的钒元素, 。 2

、 钠电池成本低廉

, 2.1

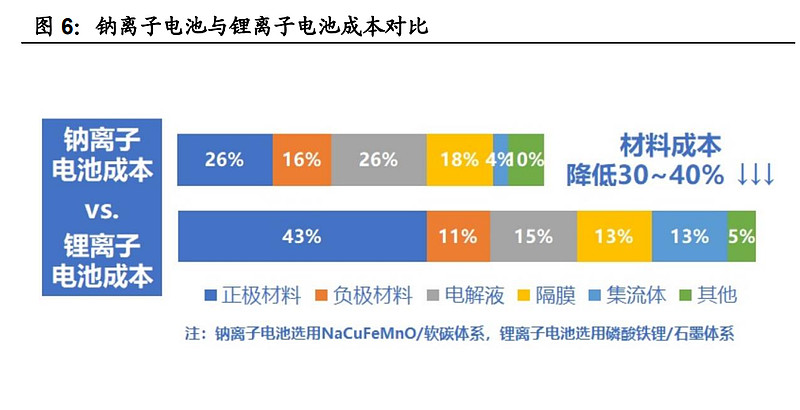

、 钠离子电池相较锂电子电池成本更低廉

。 , , 。 , , , ; 同时, , , 。 , , , 。 , ; 目前, , , , ; 而据中科海钠预测, , 。

2.2

、 钠离子电池正极材料主要包括层状过渡金属氧化物

、 、 。 已发现的层状金属氧化物正极材料包括 NaFeO2 等 O3 构型材 料

, , ; 普鲁士蓝类 似物主要包括普鲁士蓝、 ; 聚阴离子类正极材料分为 Na4MnV(PO4)3 等 NASICON 型材料, 。 已经商业化的正极材料覆盖各个类型

, 、 。 , ; 从成本看, 。 , 、 , ; 有机正极如 Na2C6O6, , , 。 2.2.1

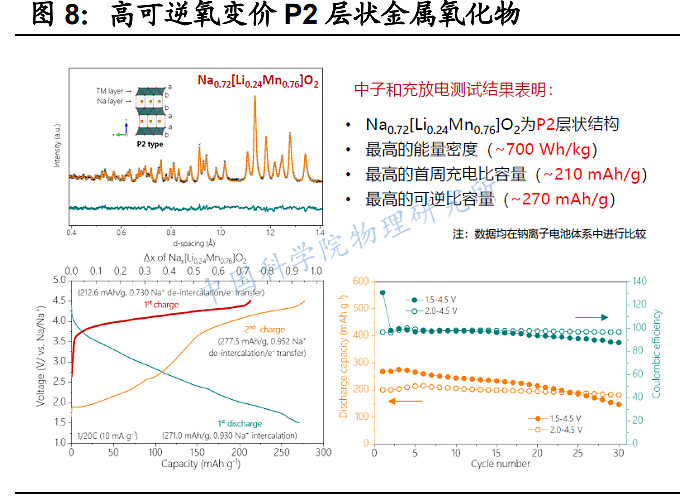

、 、 层状氧化物材料谱系广泛

, 。 , 。 , , , 。 , , 、 、 。 , 、 、 , 、 。 , , 。 , 。 , , , 。

层状氧化物材料谱系丰富

, 。 , , , , 、 、 、 , 、 、 、 、 , 。 , , , , 。 , , , 。 2.2.2

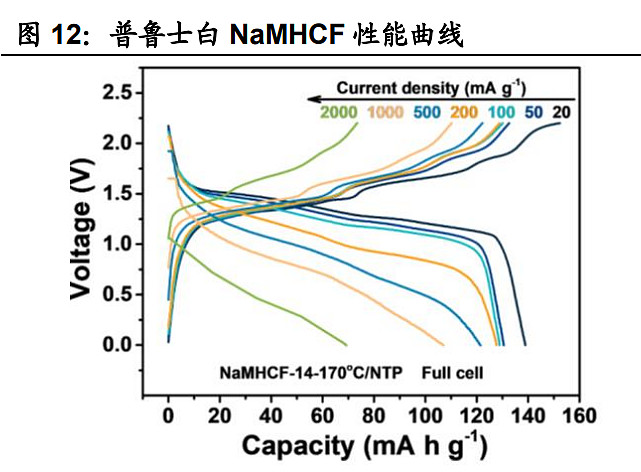

、 普鲁士蓝类似物潜力突出

, 。 。 , ; S. He( ) ( ) 。 , , ; 下一代钠离子正极材料能量密度有望达到 200Wh/kg, 。

2.2.3

、 , 聚阴离子化合物结构稳定性安全性高

, 。 , 、 、 ) 。 , , , 。 实验室阶段铝元素代替钒

, 。 , , , 。 , , 。 , , , 。 2.3

、 , 钠离子电池负极材料以碳基为主

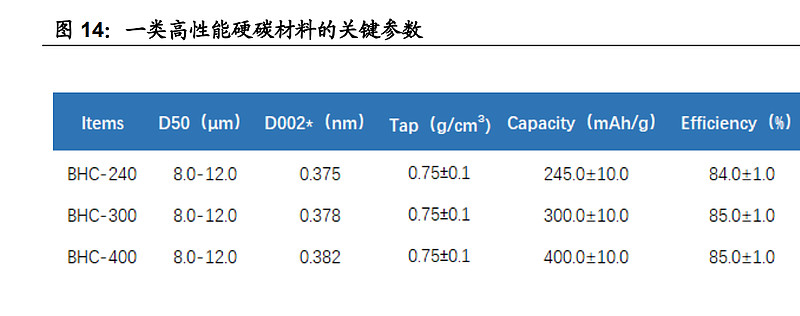

, 。 , 、 , 、 、 。 , 、 , , 。 , 、 , , 。 , , , ; 目前主流的碳基负极材料主要为各类硬碳 材料, 、 。 2.3.1

、 硬碳路线性能卓越

, 。 , 。 , “ 纸牌屋结构” , 。 , , 。 , , , , 。 , , 。

2.3.2

、 软碳路线另辟蹊径

, 。 , ( ) , , , 。 , , 。 , , , , ( ) , , 。 3

、 钠离子电池市场空间广

, 3.1

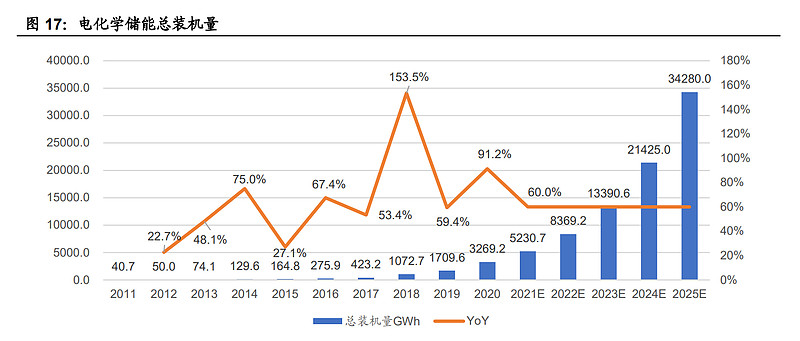

、 电化学储能发展迅猛

, 。 , , , 、 《 》 , 。 , 。 ( ) ( ) , ; ( ) ; ( ) , , ; 则可以由此推算, 。

钠离子电池电化学性能稳定

, 。 , , 。 , , , , , 。 、 。 , ; 同时钠离子更高 的稳定性使得钠离子电池可以以更大功率进行充电, ; 另外, , , , , 。 , ; 据宁德时代钠离子电池发布会披露, , , , 。 、 , , 。 3.2

、 电动两轮车领域性能成本不输铅酸电池

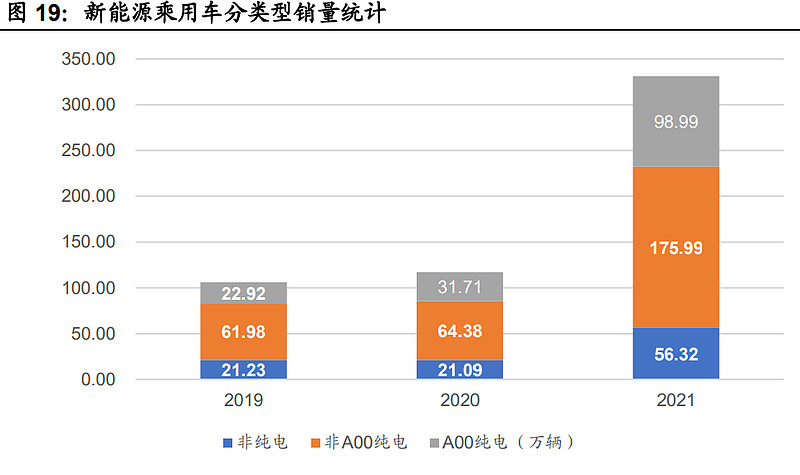

。 , , 。 , , 。 , , ; 基于上文相关假设, , 。 , , 。 A00 级纯电乘用车销量飙升

, 。 , , 。 , , , , , , 。 , , 。 , , 。

4

、 钠离子电池产业化加速

, 钠电产业化提速

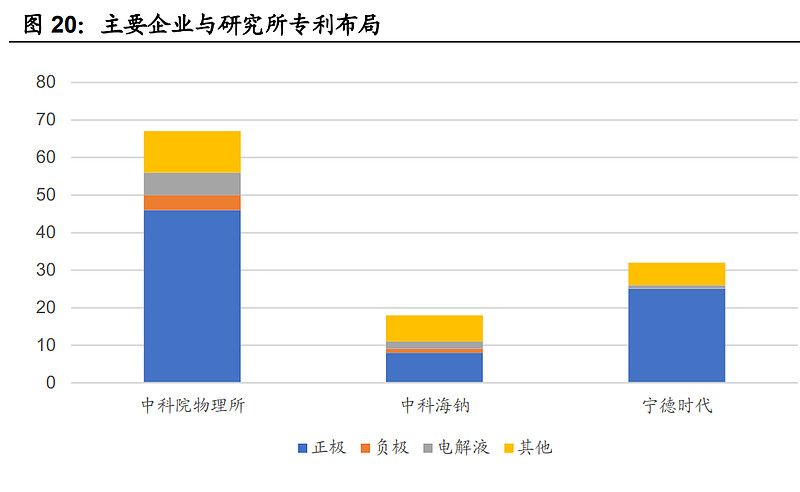

, 。 , 、 。 , , , , 。 , , , ; 宁德时代目前倾向于普鲁士蓝类似物路线, , 。 依托中科院物理所技术的中科海钠公司于 2017 年推出首款钠离子电池

, 。 , , , ; 另一方面, , ; 同时, , 。

宁德时代于 2021 年 7 月公布的第一代钠离子电池则使用了已知理论能量密度 最高的锰基普鲁士白材料

, 。 , 。 其中以普 鲁士白为正极的第一代钠离子电池除比肩磷酸铁锂电池的质量能量密度外

, 。 第一

, , ; 第二

, , ; 第三

, , ; 第四

, , , , , 。 上市公司积极布局钠离子电池

, 。 , 、 、 、 、 、 、 。 电芯方面

, ; 正极材料方面

, ; 容百科技也已具备吨级生产能力

, 。 负极材料方面

,

公安备案号 51010802001128号

公安备案号 51010802001128号