-

车载通信模组行业专题分析:车载模组的星辰大海 关注移远通信、波导股份等产业机会

拙政江南 / 2022-02-16 10:57 发布

( 报告源自: 长江证券) 车载通信模组的星辰大海

本篇报告作为模组系列深度报告的第二篇

, 旨在聚焦物联网下游的大颗粒市场车联网行 业, 以此来看车载无线通信模组的现状与未来市场空间。 车载通信模组简介

: 车联网关键底层硬件网联汽车产业链分为制造和运营两个阶段

, 制造阶段自上游至下游包括通信芯片、 通信 模组、 通信终端、 整车制造、 测试验证几个环节; 而运营阶段则主要面向汽车后市场。 车载无线通信模组作为汽车接入车联网和互联网的关键底层硬件, 是连接车联网感知层 和网络层的关键环节。

车载无线通信模组是将芯片

、 存储器、 功放器件等集成在一块线路板上, 并提供标准接 口的功能模块。 相比较于传统的通信模组, 车载模组对于极限的工作环境和软件的可靠 性要求更高, 需要确保道路通行的万无一失, 因此对车载电子的各项技术指标也要有更 严苛的要求。 车联网

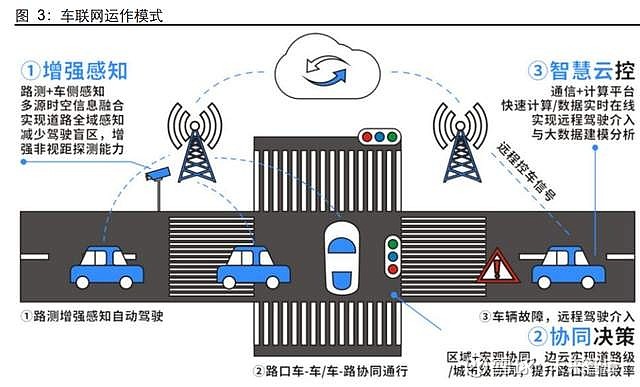

: “ 人-车-路-云” 的交互网络车联网指的是按照一定的通信协议和数据交互标准

, 在“ 人-车-路-云” 之间进行信息交 换的网络。 车联网将车辆与一切事物相连接的新一代信息通信技术, 依靠专用/蜂窝通信 网络互连实现车间( V2V) 、 车与人( V2P) 、 车与网( V2N) 、 车与基础设施( V2I) 的 互通互联、 信息共享, 从而达到支撑自动驾驶、 丰富车载娱乐、 保证交通安全、 拓展智 能服务的目标。 从实现途径来看, 包括增强感知、 协同决策和智慧云控三方面。 车联网相关硬件总体可以分为汽车侧的 OBU

( 车载单元) 和道路侧的 RSU( 路侧单元) 。 通过 OBU 和 RSU 实现车路间信息交互, RSU 再通过光纤或行动网络将交通信息传输 至后端智能运输系统平台( ITS) 。 其中 OBU 对应前装和后装有不同的产品形态, 前装 方面主要是将 C-V2X 功能集成于 T-box, 后装则主要以 OBD 形式呈现。 RSU 是部署在 路侧的通信网关, 实现与 OBU 的无线通讯。

车载 T-box 主要用于和后台系统与手机 APP 通信

, 实现手机 APP 的车辆信息显示与 控制。 从原理上看, 当用户通过手机端 APP 发送控制命令后, TSP 后台会发出监控请 求指令到车载 T-BOX。 车辆在获取到控制命令后, 会通过 CAN 总线, 发送控制报文, 并实现对车辆的控制, 最后反馈操作结果到用户的手机 APP 上。 在车辆与手机之间, T-BOX 作为位于中间的传输者, 赋予车辆更多的智能网联功能。 OBD 产品的车联网是由 OBD 硬件+云平台+软件 APP 三部分构成

, 主要是作为车载诊 断系统, 围绕汽车诊断、 定位、 救援等传统服务。 目前来看, 针对车主提供个性化的产 品及服务是 OBD 市场主要的发展趋势。

车载模组量价齐升

, 未来可期车联网快速渗透

, 搭载率稳步提升随着车联网行业快速渗透

, 行业规模显著提升。 5G 技术的迅速推广带动物联网应用的 落地和普及, 车联网作为物联网高速领域行业成熟度最高且连接数量最多的领域, 车联 网行业快速渗透, 行业规模不断扩大。 据 ICV Tank 公布的数据显示, 2019 年, 全球 V2X 市场规模达 900 亿美元, 预计到 2022 年, 全球 V2X 市场规模有望突破 1650 亿美元。 我国车联网市场规模有望在 2026 年达到 8 千亿元, 2021-2026 年平均复合增长率将达 到 30.36%。 政策驱动

政策加码

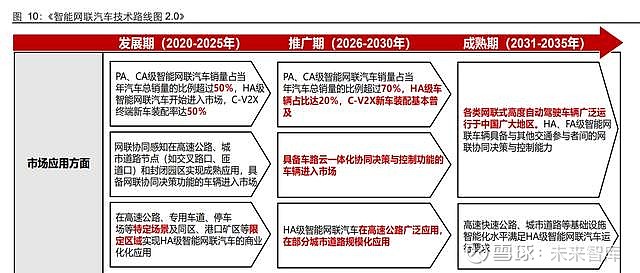

, 推动车联网“ 智能化、 网联化” 进程。 根据 2020 年 11 月 11 日发布的《 智 能网联汽车技术路线图 2.0》 , 2025 年 L2 级和 L3 级新车要达到 50%, 到 2030 年要超 过 70%。 同时, 2025 年, C-V2X 终端的新车装配率将达到 50%, 2030 年基本普及。 2021 年 11 月 16 日, 工信部正式发布“ 十四五” 信息通信行业发展规划, 明确了信息 通信行业发展目标, 清晰指出统筹布局绿色智能数据与算力设施关键性, 智能汽车网联 协同的发展趋势正与规划目标相契合。 通信模组作为 C-V2X 产业链核心组成部分将深 度受益。

技术驱动

5G 带来新一代的蜂窝通信技术

, 促进车联网产业的转型升级。 和 4G 相比, 5G 通信技 术峰值速率提高了 10 倍, 时延降低了 10 倍。 在连接方面, 5G 每平方千米可连接 100 万台终端, 是 4G 连接量的 10 倍。 5G-V2X 技术的大带宽、 高可靠低时延及大连接这三 大优势推动车联网由辅助驾驶向自适应协同交通出行升级。 网络技术的提升对智能网联汽车发展将起到推动作用

。 得益于完善的通信基础设施, 2019 年中国车载网络( 带 T-Box 的车型) 已全部升级至 4G 网络, 而在全球其他发达 市场如欧洲、 日本, 仍有一定比例车型仍使用 3G 网络。 2020 年开始, 部分新车开始搭 载 5G 通讯模组, 预计未来三年, 4G 搭载量仍将逐步爬升, 同时 5G 搭载将进入快速的 上升期。

下游新能源车应用爆发

下游新能源汽车增长爆发

, 渗透率稳步提升。 2020 年 11 月, 国务院发布《 新能源汽车 产业发展规划( 2021—2035 年) 》 , 提出到 2025 年新能源汽车新车渗透率达 20%左右。 截至 2021 年 10 月, 我国新能源汽车新车渗透率为 12.12%。 假设以每年 2500 万的销 量测算, 2025 年新能源汽车销量将达到 500 万台。 出于绿色发展的考虑, 各国都在推 动新能源车渗透率提升。 挪威提出到 2025 年新车销售百分之百电动化, 英国也提出 2030 年电动乘用车销量占比要达到 50%以上。 智能网联汽车市场规模预计将持续增长

。 从全球市场来看, 目前全球市场的搭载车联网 功能的新车渗透率约为 45%, 预计到 2025 年将达到 60%左右。 中国车联网市场高速拓 展, 预计 2025 年渗透率将达到 75.9%, 远超全球市场的装配率水平, 5G 技术应用及 新能源汽车的大幅上量带动国内渗透率稳步增长。 根据高工智能汽车研究院监测数据, 2021H 国内市场新车车联网前装搭载量为 552.79 万辆, 搭载率首次突破 50%, 达到 54.97%, 同时基于联网的应用服务已经成为市场主流。

智能网联将成为未来车企竞争的重要领域

。 整体来说, 2019 年行业市场装配率为 35.3%, 我们预计到 2025 年市场装配率将达到 75.9%。 智能网联将成为未来车企产品竞争的重要领域, 大部分车 企都将大幅提升网联技术的应用比例。 ( 报告来源: 未来智库) 车规级模组市场空间测算

我们预计中国车载模组

( 前装+后装) 市场规模将达到 200 亿左右。 1

) 后装蜂窝模组市场测算: 根据 OICA 数据显示, 2015 年全球汽车保有量为 12.82 亿 辆, 我们假设市场基本达到稳态水平, 未来汽车保有量在 2015 年基础上以 4%的年均复合增长率保持增长。 预测 2020 年全球汽车保有量为 15.6 亿辆, 2025 年达到 19.0 亿 辆。 我们认为目前保有汽车后装蜂窝模组市场渗透率较低, 我们预计将在 2025 年达到 3%, 车载后装模组市场规模将在 2025 年达到 76.9 亿元。 2

) 前装蜂窝模组市场测算: 根据 OICA 统计, 2020 年全球汽车销售 7797.12 万辆, 预 计每年以 3%的增长。 根据高工智能汽车研究院数据, 2020 年汽车前装搭载率为 47%, 假设渗透率持续上升, 预计到 2025 年将超过 90%。 根据不同制式模组的不同价格, 我 们预测车载前装模组市场规模将在 2025 年达到 114.1 亿元。 5G 及智能模组成为新的发展方向

4G 仍占据主流市场

, 5G 通信模组正在寻求爆发点。 目前在智能汽车市场, 4G 通信模 组仍是主流的蜂窝物联网模组, 其中 LTE Cat.4 占据一半以上的国内市场份额, 覆盖 8— 30 万价格区间的中低端车型, 而 5G 则是对应使用在高端的智能汽车上。 车载 5G 通讯模组除了提供传统 4G 模组的数据传输和无线网络连接功能, 还需要配置实时交通信息 共享、 精确位置定位、 V2X 和保证更大规模、 更低延迟的数据传输。 未来随着 5G 车载 模组成本的下滑, 搭载量有望稳步提升, 为模组厂商打开新的增长空间。 5G 具有的大带宽

、 高可靠性、 低时延等特点正在为智能驾驶、 智能座舱应用场景做技 术铺垫, 并且逐渐成为核心应用场景。 在智能座舱方面, 有全景数字座舱、 HUD 抬头显 示等呈现形式; 在智能驾驶方面, 首先是 5G 模组提供 V2X 实现联网智能; 其次当自动 化驾驶从单车智能发展到多车集连的应用场景时, 需要将摄像头采集的数据分享到其他 车辆上, 这涉及到巨大的数据量, 从云端下发时需要更快的速度、 更低的延时, 以及更 高的可靠性的 5G 支持。

智能模组成为新的增长方向

。 智能模组与传统通信模组相比, 智能模组不仅仅是通信模 组, 他们内置主控芯片和内存, 可以运行 Android 系统, 拥有强大处理能力和丰富接口。 这些特性可帮助汽车实现多屏异显、 USB/Wi-Fi 手机互联等功能, 同时基于自研 AIS( AutomotiveImageSystem) 开发套件, 满足客户 360 全景倒车、 DMS( 驾驶员监测系 统) 、 行车记录、 AR 导航等不同车载使用场景, 并且可以支持 T-BOX 通信能力, 用于 远程监控车辆状态。 受到缺芯和涨价的影响

, 车载模组出货放缓。 2021 年, 尽管汽车领域持续存在芯片短 缺, 但汽车领域对 5G 的采用预计将同比增长 50%以上。 据 IDC 预测, 到 2022 年中 期, 芯片供应将恢复正常。 随着上游芯片供应的正常化, 以及下游车厂需求的快速增长, 我们认为车载通信模组出货量有望稳步提升。

竞争格局

: 国内厂商快速崛起国外厂商起步早

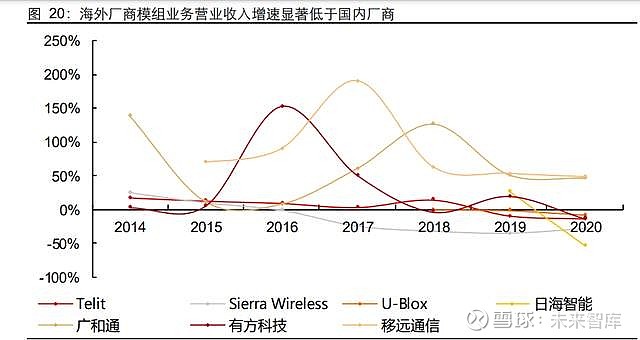

, 国内厂商加速赶超。 海外主要无线通信模组厂商包括 Telit、 Sierra Wireless、 U-Blox; 国内市场厂商包括移远通信、 广和通、 有方科技、 美格智能、 日海 智能( 收购芯讯通) 等。 近年来国内厂商模组业务营收增速显著高于海外

, 呈现明显加速追赶态势。 根据 Counterpoint 统计, 2017H 海外模组厂商仍占主导地位, Telit、 Sierra Wireless、 Gemalto、 U-Blox 四家厂商出货量占比 77%, 在国内厂商迅速崛起挤压之下, 2021Q3 全球蜂窝物 联网模块市场中前五名模块厂商都来自中国, 其中移远通信、 广和通市占率分别为 31.6%、 9.6%。 凭借成本优势和工程师红利

, 以及背靠国内巨大市场, 国产替代是必然趋势, 看好国内 模组厂商全球份额提升。 物联网模组的标准化程度较高, 并且产品技术优劣主要取决于 所用的芯片, 技术壁垒相对较低。 加之物联网行业空间巨大, 参与厂商较多, 竞争较为 激烈, 尤其是在产品快速起量的过程中, 企业通常会采取降价的处理以抢占市场份额。 由于海外人工成本、 研发和运营费用均较高, 海外厂商无力与国内厂商抗衡。 统计 2016- 2020 年相关上市公司毛利率和净利率, 可以发现海外厂商的毛利率普遍高于国内厂商, 然而还是无法承担高昂的费用, 近年来 Telit、 Serria Wireless 均录得亏损。

从全球竞争格局来看

, 车载模组行业呈现出东升西落趋势。 以移远通信、 广和通为代表 的中国厂商快速崛起份额持续提升, 而国外传统车载模组厂商例如 Telit 和 U-Blox 等份 额持续下滑。 此外, Sierra Wireless 的车载模组资产已被锐凌无线( 广和通持股 49%) 收购, 并将于 2022 年并表。 我们认为, 正如 5G 产业链东移一样, 未来国外厂商或将 逐渐退出通信模组市场, 而国内厂商有望受益全球化扩张。 在车载模组市场上, 中国厂 商仍保持有明显优势。 车载模组厂商核心竞争力

较高的技术

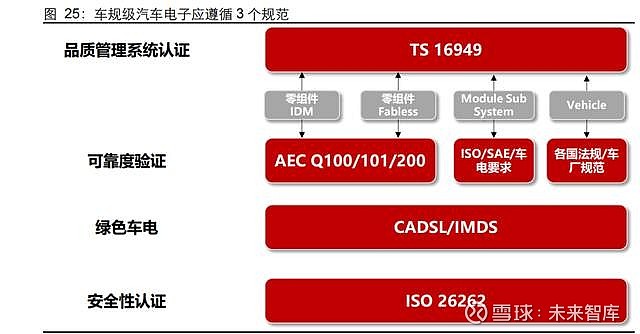

、 研发壁垒汽车模组相较于通用模组来说

, 具备相对较高的技术及研发壁垒。 汽车涉及到交通安全, 因此对模组等核心器件的硬件规格与质量有特殊要求。 一片模组如果应用在车载前装中, 首先要达到车规级, 并严格遵循车规级产品质量流程, 如 PPAP、 8D、 DFMEA、 PFMEA 等, 来确保极高的可靠性、 防静电和防电磁干扰功能等。 车规级模组从投入研发到批量 生产, 并且出厂前后均要经历大量可靠性测试, 才能加以应用。 认证周期长

、 门槛高车规级的无线通信模组认证周期长

, 门槛高。 车规级汽车电子需要遵循 3 个规范, AEQ、 ISO/TS 16949 规范、 ISO 26262。 并且受制于车规级的无线通信模组认证周期长, 汽车 厂对于汽车电子产品不易频繁更换, 因此率先通过认证推出的模组具备先发优势。

以移远通信为例

, 其 5G 车规级模组率先通过 CCC、 SRRC、 NAL 三项认证。 2020 年 12 月, 移远通信支持 5G 技术的车规级模组 AG551Q-CN 顺利通过 CCC、 SRRC( 无 线电型号核准) 、 NAL( 电信设备进网许可) 三项认证, 拿下规模出货资质。 截至目前, 移远 AG551Q-CN 5G 模组已经支持多个车厂项目成功实现量产。 目前移远已获得 AT&T、 Rogers、 Telstra、 Verizon、 Vodafone、 ANATEL、 CE、 FCC、 GCF、 IC、 ISO、 NCC、 PTCRB 等多个重要认证。 与下游车厂建立紧密合作

通过与下游车厂建立紧密合作

, 推动车载产品出货。 车载通信模组通常通过前装方式安 装在汽车上, 公司通过与车厂建立密切合作, 将影响公司产品的应用出货。 目前国内车 载通信模组巨头纷纷布局, 与国际 tier 1 厂商及国内新势力建立合作, 开发多种车载产 品以满足客户不同的需求, 拉动下游车载产品的大批量出货。 ( 本文仅供参考, 不代表我们的任何投资建议。 如需使用相关信息, 请参阅报告原文。 ) 详见报告原文

。 精选报告来源

: 【 未来智库】

江南短评:目前,波导股份(600100.SH)的模组项目已经形成150万片/月产能,累计订单量超过800万片,实际交付给海内外客户各类模组500多万片。

波导凭借着丰富的产品类别、过硬的产品质量,得到海内外客户的高度认同。项目投产以来产值达1.6亿元,预计2021年全年产值达2.1亿元。

姚建国表示,下一步,公司将继续扩大传统优势产品4G模组的市场占用率,加大5G模组的开发及生产投入,扩大中高端产品的比重。同时,持续扩大产能,力争达到年产3000万片模组的生产规模,新增产值2亿多元!

另据每经AI快讯,有投资者在投资者互动平台提问:请问公司是否生产汽车EDR相关产品或者配件?

波导股份(600130.SH)12月13日在投资者互动平台表示,公司在汽车领域只涉及车载中控板业务!

逢低关注技术调整充分、产业红利受益、股权并购预期的600130波导股份,或有惊喜。

分享仅供参考、投资风险自负!

公安备案号 51010802001128号

公安备案号 51010802001128号