-

业绩大增和借给表妹钱没什么关系,但有可能因宠妹耽误前程

飞鲸投研 / 2022-01-22 19:27 发布

这些天研究新股发现不少有意思的事,本着独乐乐不如众乐乐的想法,飞鲸投研必须拿出来写一写,让大家一起来吃吃股市里的瓜。

股市里的老狐狸就像田里的猹,活蹦乱跳、遍地都是,今天说的就是一家苏州的上市公司,创耀科技,主营业务是专注于通信芯片设计环节,属于集成电路产业链的中游环节。

在查看它招股书的时候,我发现这家企业2018年账上的净利润和货币资金均只有一千来万,却大手一挥借给了一家卖日用品的非关联方公司1250万的巨款,这让我顿时傻眼,早知道它这样,我就不敢打新了哇(本来就不能打新)!

这难道是穷则兼济天下照进现实,当代活菩萨?

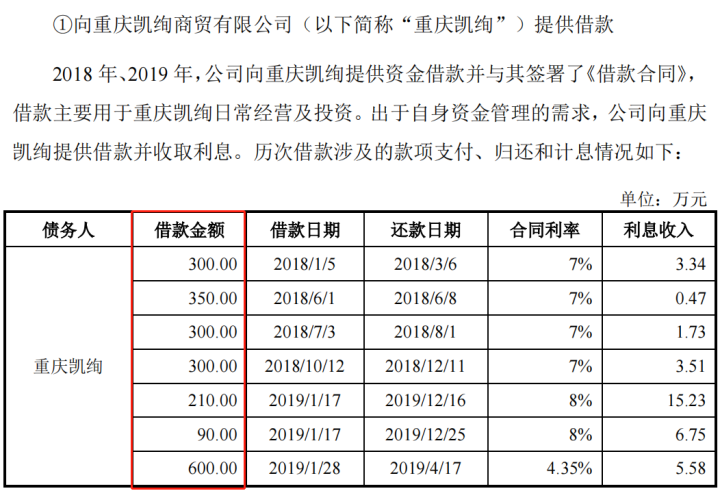

根据创耀科技的招股说明书显示,2018年1月5号到2019年1月28号,大约一年的时间里,创耀科技先后借给了重庆凯绚2150万。

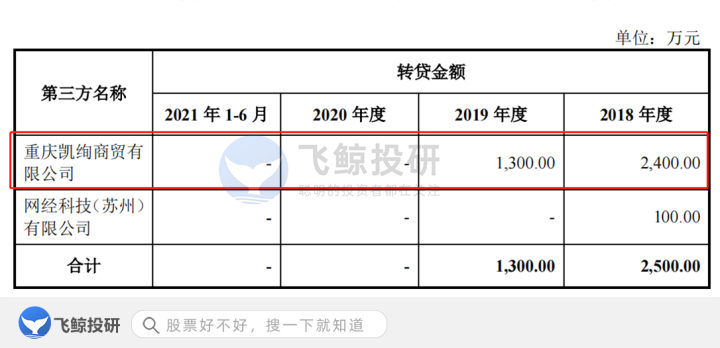

除了借给重庆凯绚2150万外,我还发现,同时在2018-2019年间,创耀科技还向重庆凯绚提供了3700万的转贷。对于转贷行为,创耀科技还解释了一番,由于部分银行在向公司发放贷款时要求公司将该笔贷款全额支付给指定的供应商,为解决银行贷款放款与实际用款需求的时间错配问题,满足公司资金使用上的灵活性要求,公司存在以受托支付的方式向第三方汇入贷款款项、再由第三方将取得的银行贷款归还给公司的情形。

我愣是没反应过来,这和第三方重庆凯绚有关系,难道真的不是创耀科技想给它借钱?

这不由得让我感觉,这里面的“水”不浅。

根据创耀科技财报数据,2018-2019年的平均资产负债率为47.66%,可见企业自己手头并不宽裕。

以及在扒重庆凯绚这家公司的时候,我们发现重庆凯绚的参保人数为零。当然参保人数为零可能是人家没公示,也可能是选择了代缴,也不好直接说人家是个空壳子。

但有意思的是,重庆凯绚2018年到2019年间的人员变动显示,2018年5月,公司法定代表人由陈珂变更为宁小江,紧接着2019年4月,陈珂退出重庆凯绚股东名列,也就是陈珂退出的时候,过了不到一周,重庆凯绚后脚就把欠创耀科技的钱还完了。

正当我纳闷这陈珂到底是何许人时,今年3月份,创耀科技就在一则公告中表明,这个陈珂是创耀科技实控人谭耀龙的表妹。

好家伙,破案了。

自己勒紧裤腰带过日子,对表妹倒是大方,一出手就是2150万的借款和3700万的转贷。就这动作,村口大妈听了都得唠嗑两句。

说到这我不得不要说一下,创耀科技这么做问题的严重性。一个是从借钱这个事情本身来看,一个是从企业自身发展的角度来看。

由于是借给其他公司钱,企业的现金流表中似乎并没有什么反应,但从利润表来看,企业确实因借给表妹钱收到了利息,2018年、2019年分别为9.04万元和27.55万元,但值得注意的是,在几乎没有任何抵押或质押、保证的情况下,创耀科技对重庆凯绚的借款利率也不算高了。

2019年一笔600万元的借款,借款期限不到三个月合同利率为4.35%,这如果在银行,先不说借不借给,4.35%的信用借款的利率估计是最低的情况了。

好在表妹还给了公司钱,否则这不仅仅面临风险的事情了,从企业经营上也说不过去。

2018年、2019年、2020年,创耀科技一直维持着较高的资产负债率,分别为46.08%、49.23%、57.95%,截至2020年末,企业账面上的货币资金也仅有1500多万,而这几年企业借的还主要是短期借款,也都是千亿级别,还不起钱的风险一触即发。

但突然某一天,到了2021年,创耀科技的情况竟然发生了质的“飞跃”,公司增加了大量的“合同负债”,虽然使得资产负债率迅速攀升,但合同负债主要是公司收取客户的钱,这属于无息负债,而且后期随着商品的销售,是可以计入营业收入的。

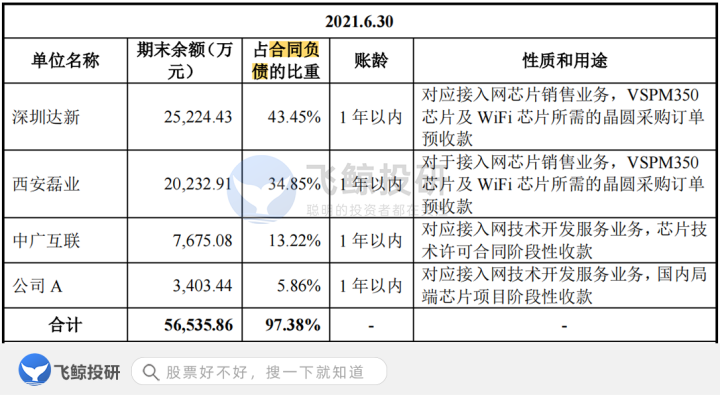

但让人疑惑的是,明明是预收款,为何公司的资产负债率还是那么高?后期这种情况有望改善吗?截至2021年三季度,创耀科技的合同负债为6.51个亿,账面上货币资金仅有不到五千万。

首先我们先来看一下,这6个多亿元的合同负债是怎么来的?

所谓生产制造企业的幸福或者不幸都是客户给的,在2021年之前,创耀科技还被客户霸占着货款不给(应收账款),现在却预收到了不少客户的订单,包括创耀科技招股书中提到的,深圳达新、西安磊业、中广互联等,都是公司的新增客户。

值得一提的是,深圳达新和西安磊业这两个客户其实都是中广互联带来的,是中广互联的指定客户,公司向中广互联提供接入网相关的技术许可服务,向深圳达新和西安磊业销售接入网晶圆。

这波抱大腿的操作着实令人羡慕。

但此大腿也不是白抱的,预计未来创耀科技的毛利率、净利率均会出现较大幅度下降,根据公司与中广互联签订的《芯片技术使用授权合同》约定,创耀科技将以成本价乘以 1.05 的不含税销售价格向中广互联或其指定客户销售芯片或晶圆,合着能多赚点辛苦钱。

所以说,预期虽有,但不能打满,创耀科技的议价力仍然没有想象中的那么好。

或许是因为知道自己缺钱,但更多是为了未来的发展,企业不仅加快了上市的脚步,而且理财类产品(交易性金融资产)金额也在快速增加,虽然不愁还利息费用了,但借给表妹钱的事估计不会再有了吧。

总结一下:总的来看,创耀科技在自己情况不好的情况下,将钱借给自己表妹,也算得上奇葩操作了,幸亏表妹退出了重庆凯绚,不然的话,创耀科技的钱估计还得保不住。

这几年随着注册制的推行,先是有拿着45亿买理财的最贵新股禾迈股份,现在又有宠妹狂魔创耀科技,这些公司可以说是花里胡哨各显神通。不过注册制推行不只是对公司的考验,也是对投资者的考验。我们在这儿乐呵呵地看这些公司笑话的同时,也要通过不断学习来练就一双火眼金睛,掌握一身与股市上的老狐狸们斗智斗勇的本事。

在进一步分析的时候,飞鲸投研还发现了创耀科技抱大腿的例子,可谓是幸福,但一时的幸福并不足以让它松口气,高负债率、盈利能力下降仍然是悬在头顶的一把刀。

飞鲸投研长期跟踪特色榜单:《成长50》:汇总各热点行业具备成长潜力的股票;《医药20》:医药行业确定性最强的股票;《消费20》:大消费行业最值得关注的股票。更多精彩,请持续关注飞鲸投研。

飞鲸投研:聪明的投资者都在关注!

公安备案号 51010802001128号

公安备案号 51010802001128号