-

晶科科技研究报告:民营光伏电站龙头,EPC业务乘风而起

老范说评 / 2022-01-11 14:53 发布

1. 公司:民营光伏电站龙头,业务拐点已现

1.1. 中国领先的光伏发电民营企业,聚焦光伏电站运营+EPC 业务

中国领先的光伏发电民营企业。2011 年,公司前身“上饶晶科工程”成立,并在江西上 饶成立第一个光伏电站。2020 年 5 月,公司成功在 A 股上市;12 月,公司股票入选上证 180 指数。2021 年 4 月,公司成功发行可转换公司债券,总额为 30 亿元。公司自成立以 来,一直专注于光伏电站运营、光伏电站转让和光伏电站 EPC 业务,布局光伏全产业链, 具备光伏电站一体化解决方案的能力。截至 2021 年 9 月,公司光伏电站持有规模达 2.88GW。

晶科集团为公司的控股股东。晶科集团对公司持股 29.49%,为公司的控股股东。李仙德、 陈康平、李仙华为一致行动人,通过晶科集团对公司间接持股 29.49%,为公司的实际控 制人。其中,李仙德与李仙华为兄弟关系,陈康平与李仙德之配偶为兄妹关系。

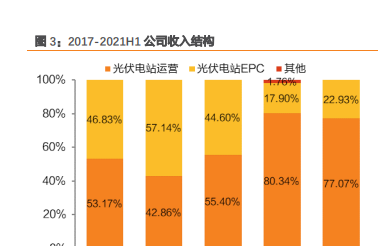

公司聚焦光伏电站运营+光伏 EPC 业务,其中 2020 年电站运营业务毛利润占比高达 98%。

公司业务主要分为电站运营和光伏 EPC 两大板块:①电站运营业务:通过下属光伏 电站项目子公司进行光伏电站开发及运营,并销售所生产的电力;②光伏电站 EPC: 由公司及旗下设计院联合开展,主要是为第三方光伏电站提供整体解决方案,包括 工程总承包及整套设备的采购供应等。

从财务结构来看,电站运营业务比重逐步提升。接连受到光伏 531 政策及全球疫情 的影响,2018-2020 年公司光伏 EPC 业务下滑,使得光伏电站运营业务收入比重持 续提升。2020 年公司光伏电站运营收入、毛利率占比分别为 80.34%、97.97%,分别 较 2018 年提升 37.48、22.09pct。

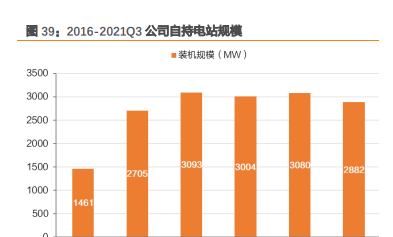

光伏电站运营是公司的压舱石业务,2018-2020 年业务规模稳定。①装机规模:2016- 2018 年,公司装机规模从 1461MW 增长至 3093MW,复合增长率达 45.5%。2018 年起公 司总体装机规模保持稳定,2021Q3 公司光伏电站运营项目装机累计 2882MW,其中集中 式、分布式自持电站规模分别占比 71.3%、28.7%。②发电量:公司电站发电量与自持电站 发电规模呈正相关,2018 年以来发电量保持稳定,2020 公司发电规模达 34 亿千瓦时; 2021Q1-3 发电总量为 24.8 亿千瓦时。③收入:2018-2020 年公司电站运营业务收入体量 持续稳定在 30 亿元左右。

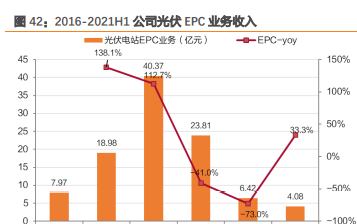

受光伏 531 政策及全球疫情的影响,公司主动调整 EPC 业务,2018-2020 年业务体量持续收缩。①业务体量:2020 年公司 EPC 规模为 226.82MW,仅为 2018 年规模的 25.6%, CAGR 2= -49.4%。②收入:随业务体量收缩,公司光伏 EPC 业务收入同步下滑。2020 年 公司光伏 EPC 业务收入仅为 6.42 亿元,CAGR 2=-60.12%。

1.2. 业务拐点已现,资本结构逐年优化

2021 年公司业务拐点已现,收入重回增长通道。2020 年双碳目标提出后,公司加大对分 布式光伏电站的开发力度,同时成立分布式事业部。2021 年公司光伏 EPC 业务恢复增长 态势,2021H1 公司 EPC 收入同比+33.28%,进而推动公司收入重回增长通道,2021Q1-3 公司实现收入 27.64 亿元,同比+4.72%。

期间费用率呈“先抑后扬”趋势。受 EPC 业务占比先升后降影响,公司期间费用率呈 “先抑后扬”态势。2020 年公司销售/管理/财务费用率分别为 1.3%/8.9%/24.8%,期间费 用率为 35.1%。

资本结构逐年优化。2016-2019 年,公司整体的资产负债率水平较高,2020 年公司成功 在 A 股上市,资本结构进一步优化。截至 2021 年 9 月末,公司的资产负债率为 60.88%。

公司现金流状况良好。2016-2020 年,公司的经营性现金流量净额与净利润的比值均高 于 1,表明公司现金流情况良好。同时,公司的资本支出主要用于建设光伏电站,2016、 2017 年,由于公司光伏电站建设规模较大,资本支出也相应较高。2018 年以来,公司的 资本支出规模有所降低。

2. 光伏行业放量在即,预计中国2025 年累计装机量超650GW

2.1. 碳中和承诺下高景气赛道,预计 “十四五”中国光伏年均装机 80GW

2.1.1. 降本增效持续推进,光伏平价门槛已过,在新型能源中成本优势明显

光伏行业平价时代到来,中国近 80%地区已经能够实现平价经济性。

光伏降本增效持续推进。①发电侧:2020 年用户侧、工商业侧光伏发电 LCOE 分别 达 0.063、0.06 美分/kWh,分别同比-7.35%、-6.25%,分别较 2012 年下降 61.59%、 59.46%。②用电侧:2020 年中国光伏最低中标电价降至 3.46 美分/kWh(0.2427 元 /kWh),同比再降 6.25%。

光伏平价时代已全面到来。①各省光伏指导价已达到煤电水平。2021 年各省份风电、 光伏指导价算术平均值为 0.3669 元/kWh,较燃煤基准价低 0.0004 元/kWh。分省份 看,除青海和海南省外,各省份风电、光伏指导价已低于燃煤基准价。②近 80%地 区的光伏电站已可实现平价经济性。根据北极星太阳能光伏网信息,通过对 2020 年 光伏平均成本及各地燃煤标杆电价进行测算,我国近 80%的地区能够实现平价经济性, 收益率达到 8%以上。

2025 年西部地区有望实现异地平价上网。据《华北电力大学学报(社会科学版)》 2020 年 6 月刊载的《西部集中式光伏跨区平价的经济分析》测算,根据现有的跨省 跨区专项工程输电价格,到 2025 年,西部地区可以基本实现在受端省份的异地平价上网。

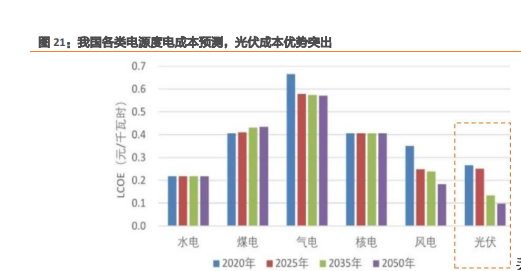

光伏发电在新型能源中成本优势明显,有望成为中国能源转型中主要电源供给。光伏平 价门槛已过,成本竞争优势突出,且光伏通过技术迭代,可以迅速提升光电转换效率, 从而降低度电成本。而风电涉及机械、气动、电气、控制等十几个交叉学科,复杂程度超过光伏。相较于光伏,风电的降本难度较大,所需周期较长。

2.1.2. 双碳目标驱动,2025 年中国光伏累计装机有望超 650GW,CAGR 5=21%

中国光照资源丰富且分布较为均衡,光伏电站发展潜力极大。与风能相比,光照资源随 处可得,地域限制较低。据能源转型委员会(ETC)分析,中国太阳能资源丰富的地区面 积占全国的三分之二,且只需要投入不到 1%的土地面积,便可提供 25 亿千瓦太阳能发电 装机。比如,部分分布式光伏发电设备可以不占用任何土地资源,直接利用建筑物表面, 让建筑物的外墙、屋顶等成为“发电机”。目前,我国集中式光伏电站主要集中在西部地 区,分布式光伏发电系统主要集中在中东部地区。

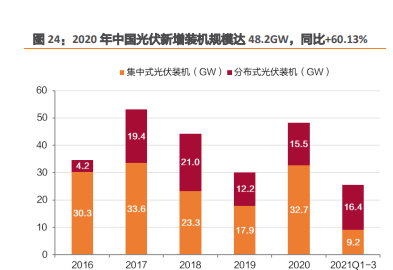

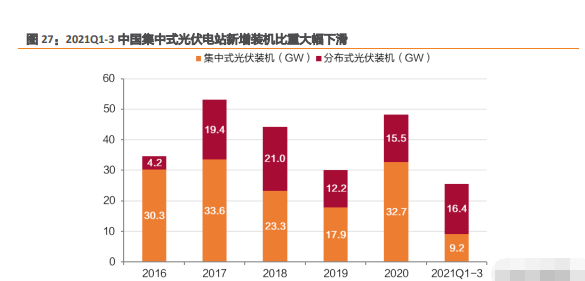

碳中和工作加速推进,光伏行业按下快进键,2020 年新增装机同比+60%达 48.2GW。① 2020 年 9 月“30·60”目标首次提出,二氧化碳排放力争于 2030 年前达到峰值,努力 争取 2060 年前实现碳中和,国家能源转型按下快进键。②光伏新增装机量高速增长, 2020 年中国新增装机规模达 48.2GW,同比+60.13%,其中集中式、分布式电站新增装机 规模分别达 32.7、15.5GW,分别同比+82.68%、+27.05%。2020 年光伏累计装机量达到 253.43GW,同比+24.05%,其中集中式、分布式电站累计装机规模达到 174.35、 78.15GW,分别同比+23.07%、+24.78%。

2025 年中国光伏累计装机规模有望突破 650GW,CAGR 5=20.73%。对于 2025 年中国光 伏累计装机量预期值,全球能源互联网发展合作组织(CEIDCO)、中国光伏行业协会 (CPIA)、赛迪智库、头豹研究院分别预期 561、651、651、805GW。综合来看,我们认 为 2025 年中国光伏累计装机规模有望突破 650GW,对比 2020 年装机量累计增长 156.48%,五年复合增速达 20.73%,预计“十四五”中国每年新增近 80GW 光伏装机容量。报告来源:(未来智库)

2.2. 整县推进政策落地+上游组件价格松动,光伏行业放量在即

2.2.1. 上游组件价格松动,制造业红利向下游转移,光伏行业拐点将至

2021 年光伏产业链全线涨价,集中式光伏电站新增装机比重大幅下滑。①工业硅等部分 原材料因能耗双控而造成供应短缺,2021 年光伏行业供应链全线涨价:Q1-3 硅料价格累 计上涨 165%、硅片价格上涨 62.6%、电池片价格上涨 20%、组件价格上涨 10.8%。②光伏 行业增速大幅放缓,2021Q1-3 中国光伏新增装机 25.6GW,其中集中式光伏装机占比仅 为 35.9%,较 2020 年全年比重下降 32pct。

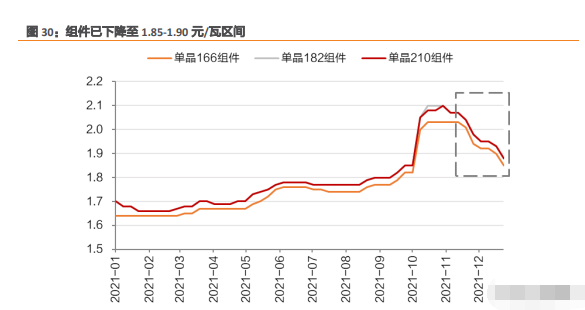

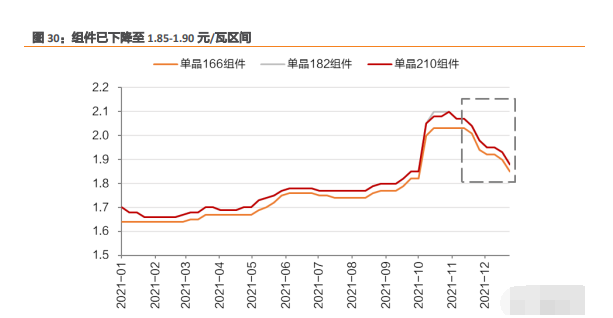

2021M12 硅料价格松动,带动下游组件价格下降,组件厂家上调排产计划。①进入 2021 年 12 月后,上游硅料和硅片价格松动,带动组件价格下降至 1.85-1.90 元/W 区间。 ②根据 PVInfoLink 信息,组件库存基本在 11 月中旬至今已消纳至健康水位、且春节前备 货拉动,2022 年 1 月组件厂家排产上调至 70-80%、甚至部分垂直整合大厂预期开满, 整体相对 12 月上调 10-20%。

跌价氛围浓厚,500W+单玻组件开标最低价已至 1.75 元/W。根据 PVInfoLink 信息,组 件厂家对于 2022 年的价格预判出现分化,部分厂家 1 月开始的询单报以较激进价格,部 分开标也可观察到低价每瓦 1.75 元人民币的平均公示报价。

光伏行业拐点将至,我们预计组件价格 1.8 元/W 将为需求放量临界点。

2021M6 组件价格上升至 1.8 元/W 时,光伏组件定标量环比-95.56%。根据光伏行 业协会信息,2021M6 受组件价格上升影响,集中电站组件定标量骤降至 299MW, 环比-95.56%。我们预计组件价格重新下降至 1.8 元/W 以下时,光伏行业投资热情 有望恢复,组件定标量重回较高水平。

组件价格 1.8 元/W 时,地面电站的系统成本 4.1 元/W,可在太阳能利用小时数超过 1300 的区域实现 6%的收益率。我们测算当组件价格为 1.8 元/W 时,按照配 10%、 2h 储能进行计算,平单轴、固定可调和固定式地面电站系统平均成本分别为 4.27、 4.09 和 3.96 元/W。我们取均值 4.1 元/W 作为地面电站系统成本进行测算,位于太 阳能利用小时数超过 1300 小时区域的光伏电站可实现 6%的收益率。

伴随组件价格逐步回落到合理水平,2022 年光伏行业新增装机有望超过 75GW。中国光 伏行业协会预测 2022 年光伏新增装机量有望达 60-75GW,且同时表示在国内光伏发电 项目巨大储备量推动下,2022 年新增装机有望突破 75GW。

2.2.2. 整县推进+央企入局激活分布式市场,全国屋顶装机容量超 850GW

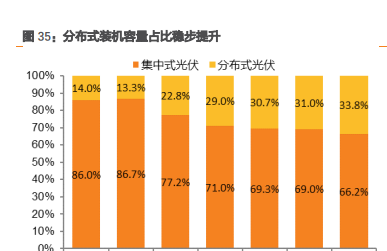

分布式光伏发电具有投资小、装配灵活、就近低压并网且电量消纳快的优势。发展分布 光伏有利于解决我国发电与负荷不一致的问题,同时大幅降低传输损失,减少对大电网 的依赖,并缓解电网的投资压力。近年来,我国分布式光伏发展较快,装机容量由 2015 年的 606 万千瓦快速增长至 2020 年的 7815 万千瓦。从构成来看,分布式光伏装机容量 占总光伏装机的比例从 2015 年的 14%提升至 2020 年 31%。

整县推进政策落地,引领+地方紧跟,分布式光伏政策支持力度不断加大。

2021 年 6 月,国家能源局综合司下发《关于报送整县(市、区)屋顶分布式光伏开 发试点方案的通知》。通知明确指出,开展整县(市、区)推进屋顶分布式光伏建设, 有利于整合资源实现集约开发、削减电力尖峰负荷、节约优化配电网投资以及引导 居民绿色能源消费。通知抓住了分布式开发过程中屋顶资源协调难,特别是公共建 筑业主积极性不高以及电网接入难等痛点,有利于扩大我国分布式光伏的发展规模, 同时也是实现“碳达峰、碳中和”与乡村振兴两大国家重大战略的重要举措。

各省市也在加快推进相关政策落地。截至 2021 年 7 月末,已有浙江、河南、湖北、 江苏、广东、陕西、安徽等 22 个省(区)提交试点方案,其中东中部地区上报试点 数量相对较多,这与国家在东中部地区大力推广分布式光伏的布局相符。

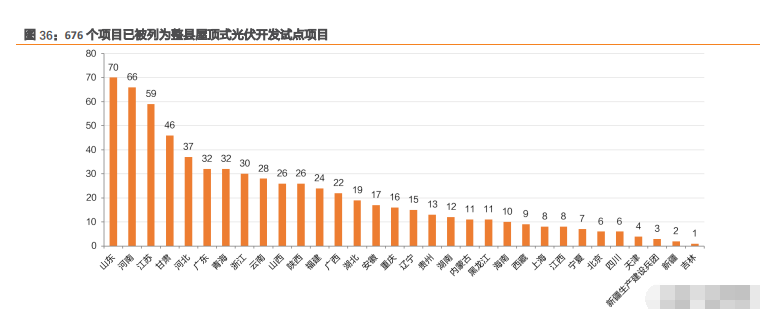

截至 2021 年 9 月,676 个项目已被列为整县屋顶式光伏开发试点项目,未来拓展空间大。 据统计,中国大陆共有 2843 个县区,相对于已经获批的 676 个项目来说,整县推进分布 式光伏还有着广阔的拓展空间。我们通过分别测算公共机构、厂房及农村居民屋顶分布 式光伏最低安装规模,全国屋顶分布式光伏安装规模空间超过 850GW。

央国企携低成本资金+海量资源挺入分布式光伏市场,有望进一步将市场盘活。

央国企面对“十四五”内部能源结构调整目标,积极入局分布式光伏市场。①2021 年 12 月 30 日国务院国资委发文要求,到 2025 年央企可再生能源装机比重达到 50% 以上。目前 14 家能源电力央企“十四五”规划新能源装机目标已超 6 亿千瓦,其中 国家能源集团、华能集团等五大发电集团规划目标为 3.5 亿千瓦左右。②整县推进政 策推动分布式光伏市场区域内化零为整,央国企积极布局分布式市场。截至 2021 年 10 月 8 日,在国家能源局敲定的 676 个试点县中,114 个县(市、区)已签约投资企业, 其中国家电投、正泰、国家能源集团签约量遥遥领先,分别拿下 24 个、17 个、16 个县域或县域部分街道乡镇。

央国企收购分布式光伏电站,推动民企完成轻资产转型。分布式光伏项目庞大的补 贴资金缺口对于民营光伏投资商而言是沉重的资金负担,而央国企拥有雄厚的资金 和资源实力,能够收购光伏资产、推动民营企业完成轻资产转型。据北极星太阳能 光伏网不完全统计,2021 年以华电集团、国家电投为代表的央国企已收购超 8.12GW 光伏电站资产,占市场总交易规模的 89%以上,交易总额超过 235 亿元。

整县推进“央国企+民企”联合投资新模式下,分布式光伏建设进程有望加速。在整 县推进过程中,央国企实力雄厚、资金成本优势明显,对接地方政府的资源获取能 力强,而民营企业面对非标的户用光伏场景下灵活性更高。央国企提供资源+资金, 民营企业提供产品、设备及服务有望成为分布式光伏行业新格局。央国企携低成本 资金和海量资源进入分布式光伏市场,分布式市场建设进程有望加速。报告来源:(未来智库)

3. 看点:自持电站结构调整优化收益质量,光伏EPC 业务有望迎风而起

3.1. 电站运营:公司业绩压舱石,结构调整优化收益质量

电站运营业务是公司业绩压舱石。电站运营业务持续产生现金流,在 2018-2020 年 EPC 业务体量下滑期间,仍能保持稳定的业务水平,为公司提供基础业绩保障。

2021Q3 公司自持光伏电站规模达 2.88GW,自建+并购双轮驱动规模增长。①2021H1 公司在建/代建光伏规模达 3.5GW,其中国内在建待建光伏电站规模约 1.257GW,海外在 建待建光伏电站规模约 2.30GW(含参股项目)。②外延并购加大运营规模,推进全球化 战略布局。公司自 2017 年进入海外光伏发电市场,陆续中标阿布扎比 2.1GW、西班牙 182.5MW、约旦 109MW 等多个海外大型光伏发电项目。2021 年 12 月公司公告,拟以 1510.9 万美元收购是阿根廷 San Juan 光伏发电站的项目公司(80MW)。

公司主动调整自持电站结构,优化收益质量。公司通过择机出售存量补贴项目,同时新 建平价项目的方式,不断优化自持光伏电站组合的资产质量和现金流质量。公司从 2018年开始开展光伏电站转让业务,截至目前公司出售电站累计装机容量已达 1200MW,转 让金额达 17.33 亿元。电站的出售为公司开发建设新平价电站储备资金,有利于优化公司 自持电站的结构和收益质量,同时有助于降低存量补贴电站的不确定性风险,改善现金 流状况。

3.2. EPC 业务:公司工程经验丰富,业务规模有望扩张

公司工程经验丰富,已积累超过 3GW 电站工程经验。EPC 设计施工方面,公司已积累了 3GW 以上的光伏电站工程经验,在项目可研、申报审批、设计施工、设备运管等方面形 成了一整套、全方位的经验。同时,公司专设光伏 EPC 团队,能够提供整县脱贫规划编 制、融资方案、运维管理等整体解决方案。

公司加强与央企合作,充分发挥公司开发优势。2021 年 1 月,公司签署协议,拟与华能 江西共同投资开发丰城 2GW 光伏电站项目,项目总投资预计约人民币 88 亿元,2025 年 前全容量竣工投产后,年电费收益约 8.28 亿元。在项目的开发中,公司作为民营企业决 策较为灵活,能有效提高项目开发效率,降低开发成本,而央企在资金成本和抗风险能 力更具优势。公司与央企的合作,可更充分地发挥公司的开发优势,从而实现有效的资 源整合和优势互补。

整县推进大背景下,公司已签订多个整县屋顶分布式光伏项目开发协议。以重庆市涪陵 区清溪镇人民政府框架协议为例,公司成为清溪镇政府整区推进分布式光伏开发主体, 以工业园区或者村级等为单位落地实施,总投资规模约 35 亿元,预计总装机容量约 1000 兆瓦。双碳目标下,公司乘“整县推进”之风,积极推进整县合作协议签定,EPC 业务有望于 2022-2023 年放量。

3.3. 运维:价值越发凸显,代维规模有望进一步提升

建立光伏发电运维系统具有多方面价值。首先,用户可以通过运维界面实时观察到光伏 阵列的工作状态,可以快速判断光伏发电系统是否出现故障,方便用户维护;其次,运 维界面提供报警模块,可以向用户反映光伏阵列是否受到污染,方便用户决定是否需要 对太阳能电池表面进行清洗,节省定期清洗造成的清洗资源浪费;此外,光伏运维系统 提供光伏发电功率预测功能,可以观察到未来一段时间内的发电功率,方便用户决定电 力调度规则。

光伏电站运维市场前景广阔,2025 年市场规模可达 325 亿元。

运维单价:根据《中国光伏产业发展路线图(2020 年版)》,2020 年分布式光伏系统 运维成本为 0.054 元/W/年,集中式地面电站为 0.046 元/W/年,预计未来几年运维 成本将持续保持在上述水平。我们由此假设光伏行业平均运维成本为 0.05 元/W/年。

2025 年光伏行业规模:双碳目标驱动下,我们预计 2025 年光伏行业累计装机规模 达 650GW。

公司运维经验丰富,成本控制较好。晶科运维始于 2012 年 9 月,2018 年独立为晶科运 维公司。2020 年,公司获得了 TÜV 莱茵运维服务商认证证书及 Quality Pass(运维服务 商等级评估服务)AA 证书。截至 2021 年 12 月,公司运维电站规模近 6GW,运维团队 近 700 人。此外,公司运维成本控制能力强,2017-2019 年公司运维成本均约占总成本 的 5%,2019 年单位运维成本为 0.0204 元/瓦。

2021 年公司接连斩获大单,代维规模高速增长。①截至 2020 年末,公司代维规模达 1.7GW,同比提升 42%。②2021 年公司接连斩获大单:9 月公司中标华电江苏能源有限公 司新能源分公司 291MW 委托运维项目,12 月公司再次中标华电集团 750MW 光伏电站 委托维护项目。公司多次中标大型代维项目,证明公司的专业能力得到了市场的充分认 可,也为公司与华电集团在光伏业务上开展进一步的合作拓展了更加丰富的场景。

高运维专业度的要求下,公司代维业务有望加速扩张。一方面,平价背景下发电量对收 益的影响越来越大,组件、支架、逆变器等的维护出现问题,都可能会影响发电量,同 时运营商需控制运维环节维修等费用,以进一步降低成本。另一方面,人员和设备安全, 以及具备面对自然灾害、突发事件时的应急处置能力也越发受到重视。效益和安全两方 面均对运维的专业度提出了更高的要求,因而第三方专业性运维需求有望提升,或带动 公司代维规模进一步提升。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号