-

激光雷达:是真实性需求 or 成长性陷阱?从国产供应链初长成来探究

老范说评 / 2022-01-11 13:23 发布

1 预判:激光雷达是真实性需求 or 成长性陷阱?

1.1 L3 跨越期激光雷达必要性显现,智能驾驶要求升级

在汽车这个庞大的应用场景下,激光雷达最开始是后装搭载在Robo-taxi上,如百度阿波罗、 文远知行的无人驾驶车队上。

目前激光雷达前装上车需要跨越成本高昂、车规级量产难度大、技术路线百花齐放、产业链配套不成熟等诸多挑战,而蔚来 ET7、小鹏 P5、北汽新能源阿尔法 S 等新车型配置激光雷达带来行业萌芽的曙光。

拨开迷雾看激光雷达“赛道”的投资价值,我们认为首先要预判:激光雷达是真实性需求还是成长性陷阱?

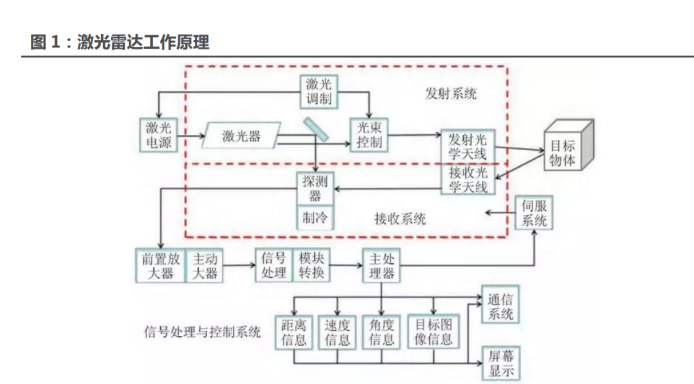

激光雷达是激光探测及测距系统的简称,主要构成要素包括发射系统、接收系统和信号处理系统。

激光雷达系统的核心组件主要有激光器、扫描器及光学组件、光电探测器及接收 IC,以及位 置和导航器件等,可提供高分辨率的几何图像、距离图像、速度图像。

智能驾驶分为感知-决策-执行层三个层级,感知层主要的传感器有摄像头、毫米波雷达、超声波雷达、激光雷达和红外传感器。

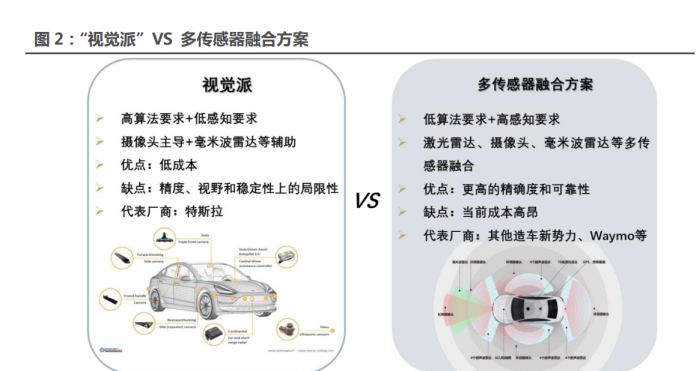

关于自动驾驶的传感器配置,业内主要有两方阵营,一方是以特斯拉为首的“视觉派”,另一方则以造车新势力为主的“多传感融合派”,走摄像头、激光雷达等多传感器融合方案。

视觉派是用摄像头主导+毫米波雷达用于环境感知,优点是低成本,缺点是在精度、视野和稳定性上都有局限性。

视觉派在 L2 及以下的自动驾驶为主流,以摄像头的数据为主导,本质是“轻数据重算法”,需要不断提升算法能力。

激光雷达、摄像头、毫米波等多传感融合方案,优点是更高的精确度,但缺点是成本高昂,本质为“重数据轻算法”。

在智能驾驶应用场景下,我们更倾向于激光雷达是真实性需求而非成长性陷阱。

1)自动驾驶临近 L3 跨越期,激光雷达上车具备必要条件

自动驾驶已临近 L3 跨越期,智能化程度亟需质的飞跃。

根据工信部发布的《汽车驾驶自动化分级》,可将驾驶自动化分为 0 到 5 级,其中 0 级至 2 级动态驾驶任务接管由驾驶员和系统共同完成,4 至 5 级由系统来接管。

摄像头和毫米波雷达足以满足 L2 及以下自动驾驶感知层配置需求,在自动驾驶要向L3等级跨越期,激光雷达上车的必要性凸显。

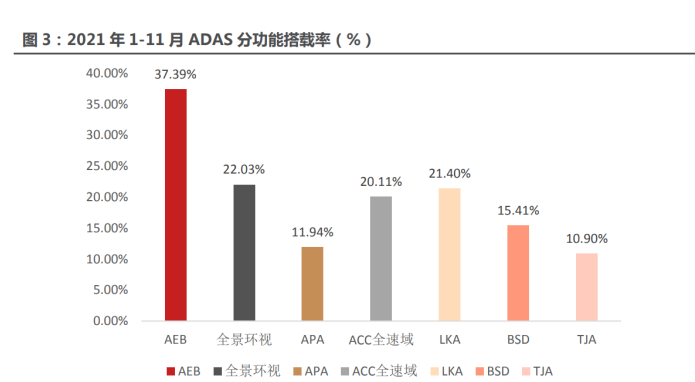

高工智能汽车研究院监测数据显示, 2021 年 1-11 月新车前装标配搭载 L2 上险量 338.51 万辆,仅落后于 L1 搭载量约 7 万辆。新车 L2 搭载率达到 18.61%,同时搭载 APA 占比为 26.91%。

智能化已然成为车企差异化竞争核心,但是 L1/L2 还处于智能驾驶较为初期的阶段,未来智能化程度亟需质的飞跃。

激光雷达则扮演了 L3 等级自动驾驶的重要角色,强化智能车感知能力,被众多车企的新车型所搭载。

2)激光雷达所见即所得,增强感知系统冗余性

激光雷达是所见即所得的传感器,避开了摄像头对于数据库和算法的高度依赖,在 L3 等级智能驾驶中能够加快反应速度,提高系统冗余性。长尾场景是实现自动驾驶的一大隐患,摄像头和毫米波雷达等构成的感知系统在一些长尾场景会存在决策失灵的情况。

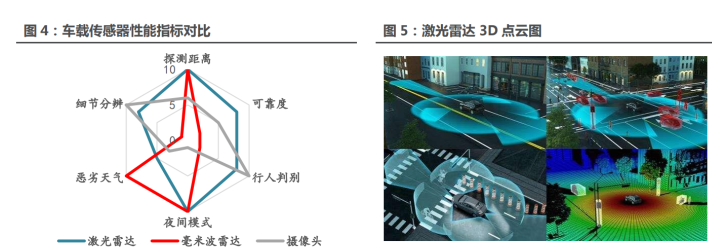

相较于毫米波雷达和摄像头,激光雷达在探测距离、可靠度、行人判别、夜间出行等方面的指标更优异,OEM 厂商可以通过加入激光雷达,增强感知系统的冗余性,提高车辆的安全性。

3)激光雷达配合高精度地图,实现 3D 定位

激光雷达通过 SLAM 技术生成高精地图并定位,自动驾驶汽车需要利用激光雷达、摄像头 等传感器感知外部环境、构建环境模型并利用该模型确定车辆所在的位置,这套技术被称为 SLAM。

激光雷达是依靠将车辆的初始位置与高精地图信息进行比对来获得精确位置,首先,GPS、 IMU 和轮速等传感器给出一个初始(大概)的位置。

其次,将激光雷达的局部点云信息进行特征提取,并结合初始位置获得全局坐标系下的矢量特征。

最后,将上一步的矢量特征跟高精地图的特征信息进行匹配,得出精确的全球定位。

1.2 激光雷达陆续上车,市场空间弹性显著

目前车企与激光雷达厂商均着力于推动激光雷达上车量产,2021 年以来激光雷达前装量产加速,上海车展、广州车展期间就有多款车型宣布搭载激光雷达,激光雷达的关键性和必要性得到进一步确认。

激光雷达量产车型小鹏 P5、北汽极狐阿尔法 S、摩卡 WEY 接连推出,国内 OEM 厂商激光雷达率先上车。

2021 年 4 月 14 日,搭载大疆 Livox 激光雷达的车型小鹏 P5 发布;2021 年 4 月 18 日,搭载华为激光雷达的北汽极狐阿尔法 S 发布。

大部分预计搭载激光雷达的车企预计将 在 2021-2022 年量产。

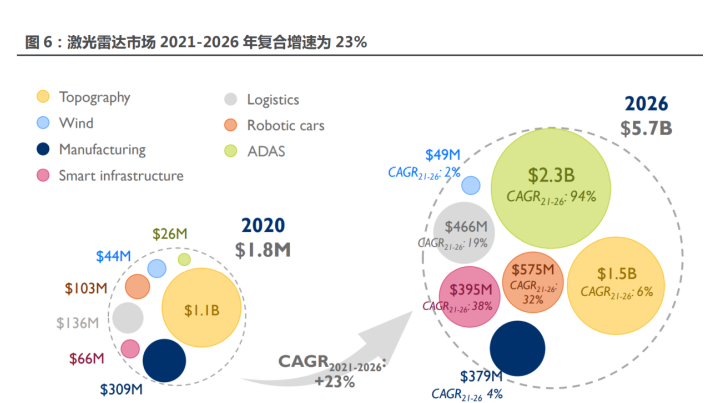

激光雷达 ADAS 领域迎来放量元年,2021-2026 年 CAGR 94%。

根据 Yole 数据预测,激光雷达整体市场规模到 2026 年有望达到 57 亿美元,2021-2026 年行业 CAGR 为 23%。

其中用 于 ADAS 领域的激光雷达市场空间到 2026 年有望达到 23 亿美元,5 年 CAGR 高达 94%,迎来放量元年。

2 组装:激光雷达厂商仍处于技术创新阶段

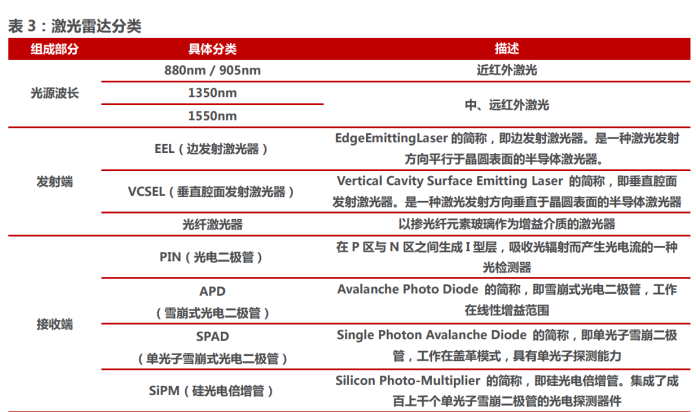

激光雷达产品按结构可以分为为发射系统、扫描系统、接收系统和信息处理系统。

按照光源波长,激光雷达可分为近红外激光(880nm/905nm)和中、远红外激光(1350nm/1550nm),其中近红外激光对人眼安全存在风险。

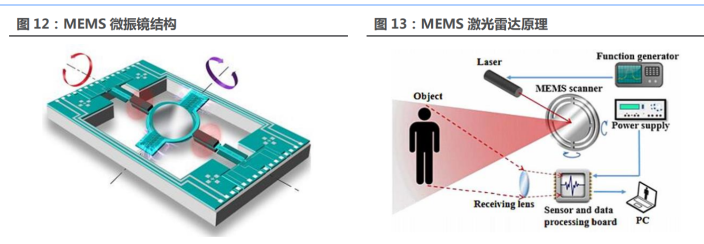

按照扫描系统,可分为机械式、混合固态和固态激光雷达,其中激光雷达创新方案有 MEMS 振镜方案,混合固态转镜以及双棱镜方案等。

1550nm/MEMS 和 flash 等方案成为趋势,国内厂商后来居上。

根据Yole数据,低成本905nm波长搭配EEL发射器依然是OEM厂商的首先,1550nm激光雷达逐渐走向成熟。

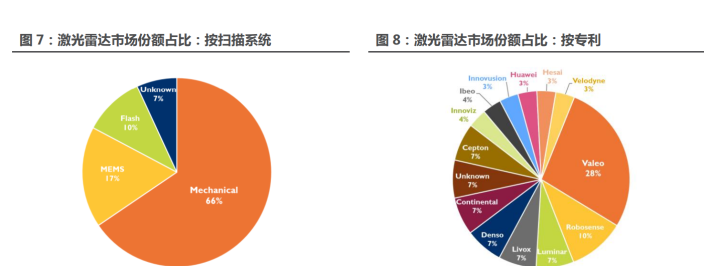

MEMS 和 Flash 激光雷达正在兴起,机械激光雷达被广泛使用占比 66%。

按供应商划分:

在公开的 29 项设计大奖中,8 项属于 Valeo,这使得 Valeo 目前成为 ADAS 车辆的领先激光雷达供应商,其中也有众多国内厂商上榜,如速腾聚创、大疆、图达通、华为、禾赛等。

2.1 方案竞争:技术驱动阶段,路线百花齐放

2.1.1 激光雷达技术方案需满足车规和 OEM 需求

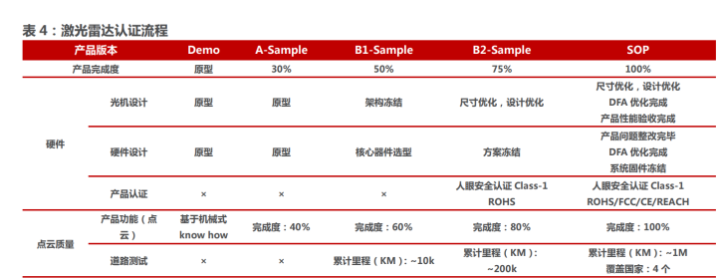

产品实现前装量产需要经历产品迭代和生产验证流程,整个流程所需的时间在 18-36 个月。 根据速腾聚创资料,产品需经历 Demo、A 样、B1 样、B2 样的多次迭代和最后 SOP 定型,在产品迭代的过程中,激光雷达厂家需要针对车规标准和 OEM 厂商的具体需求改良产品设计。

要实现前装还需要通过车规级标准,主要为 ISO26262《道路车辆功能安全》国际标准。

车规要求产品可以通过 DV(设计验证)、PV(生产确认)以及 EMC(电磁兼容性)等标准认证,并进行车规振动、冲击、温度循环等测试试验。目前已经通过车规标准并前装量产的仅有 Valeo 的 Scala,Innoviz 据称也已有产品通过车规测试。

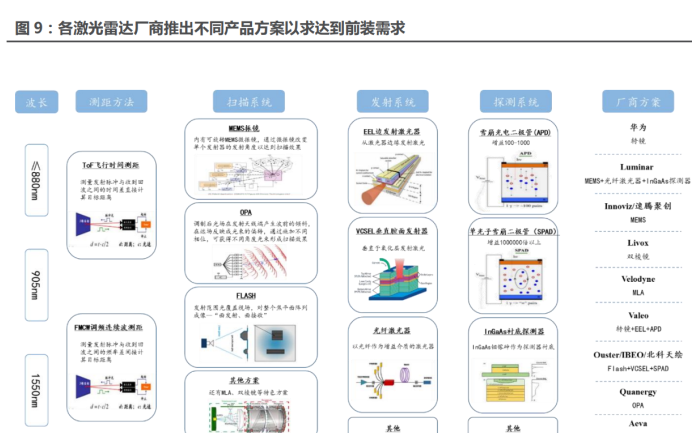

目前车规级激光雷达产品整体方案设计的发展总体方向为低成本、高性能、高集成度、固态化。各厂商根据自身技术储备选择了不同的技术方案以求达到 OEM 厂商的需求。

激光雷达厂商通过对激光雷达发射系统,接收系统,信息处理系统和扫描系统的设计组合形成特色方案。

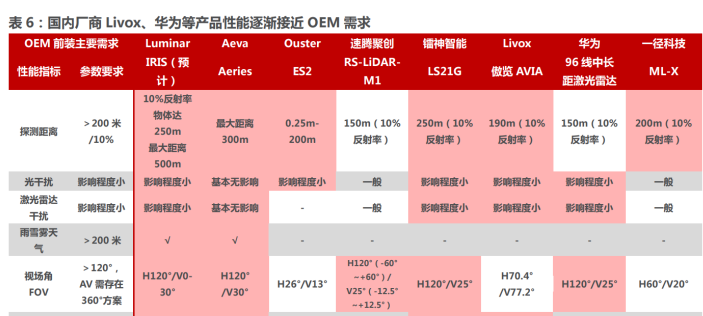

Luminar 和 Aeva 的产品方案在参数上目前看最接近满足前装需求,下游车厂最青睐 Luminar,国内厂商速腾、Livox、华为等产品方案具备竞争力。

各厂商均针对 OEM 提出的需求 对产品进行了设计,其中 Luminar 和 Aeva 的产品方案在参数上目前看最接近满足 OEM 需求, 其中 Luminar 已手握超 13 亿美元的量产订单。

国内激光雷达企业也有望车载激光雷达市场取得重大突破。

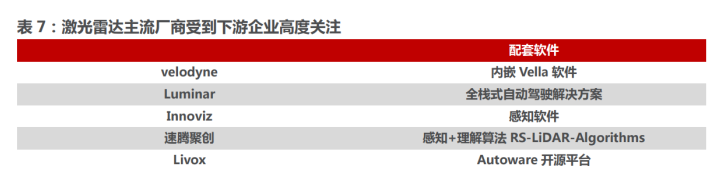

2.1.2 软件能力:未来将成整机厂商重要收入来源

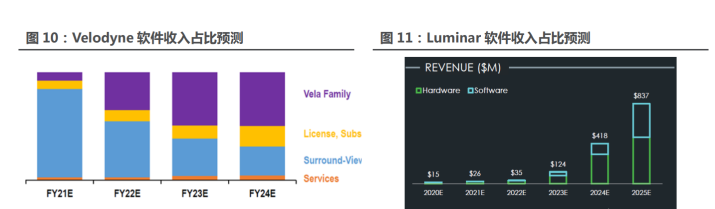

激光雷达厂商未来可能从感知硬件供应商向解决方案提供商转变,逐步形成软硬件协同解决 方案,软件或成为重要收入来源。

Velodyne 预计到 2025 年激光雷达硬件以外的牌照、订阅和服务收入合计占营收近 20%;Luminar 将具备硬件+2 种解决方案的多渠道盈利模式,软件相关营收预计到 2025 年将超过 40%。

基于硬件产品,多家激光雷达企业配套推出软件方案提高产品力,Luminar 拟提供全栈式自 动驾驶解决方案。

Velodyne 将针对 Vela 家族产品配套 Vella 软件;Luminar 则提供感知+决策软件方案以形成全栈式自动驾驶解决方案;速腾聚创则推出对应的感知+理解算法 RS-LiDAR-Algorithms。

2.2 成本竞争:产业链国产化有望为国内整机厂商带来成本 优势

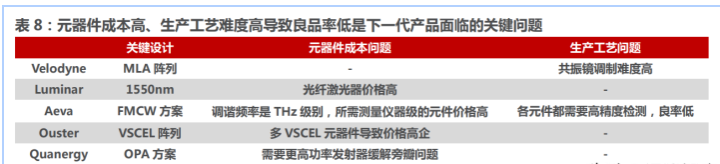

2.2.1 两大成本难题:元器件成本高、生产工艺致良品率低

部分关键元器件仍面临着高成本或体积大的问题。激光发射器方面,Luminar、禾赛科技等多家激光雷达厂商正在重点布局 1550nm 方案,但目前该方案所需的光纤激光器价格仍达千美元,同时光纤激光器整体体积还需进一步缩小。

封装工艺和方案设计均面临着难题。

一方面,为了提升发射和接收模组的效率,往往需要把发射模组、接收模组和光源一起进行封装,这对上游模组设计和封装工艺都提出了高要求;

另一方面,在设计方案时,激光发射器、激光探测器和扫描元器件往往会有至少一个部分设计复杂—假如采用简单的收发模组设计,就需要用复杂的扫描器件来使激光雷达的性能达标,反之亦然。

2.2.2 成本竞争下,国内厂商有望突围

成本竞争背景下,国内厂商有望突围。生产能力上,国内激光雷达厂商如禾赛科技、华为等已自建产线,相比于大部分激光雷达厂商委托第三方生产,长期看将具备量产成本优势;元器件成本上,随着国内激光器、探测器厂商的崛起以及国内光学元件厂商的强势,产业链国产化将有利于元器件供应成本的下降。

2.3 生态竞争:上下游产业链生态是长期竞争力的关键

上下游产业链生态实力将成为长期竞争力的关键,Luminar 的上游布局与下游资源优势有望 形成长期竞争力,Velodyne、Ouster 等厂商过往在机械式激光雷达的资源也有望转化。

生产合作伙伴是中游整机厂商能否获得稳定供应的保证,下游资源将会直接影响长期业绩。国内厂商可以更容易获得国内车厂的合作机会,该优势也会在资源竞争中体现。

3 拆解:元器件持续迭代,上游潜力巨大

3.1 光机设计迭代:机械式向固态技术趋势

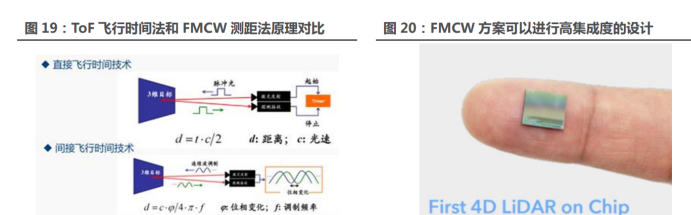

激光发射系统发射的激光需要通过一定的光机设计来覆盖视场区域,根据扫描结构可以分为 机械式、混固态式和固态式激光雷达;根据测距原理的不同则可以分为 ToF 激光雷达和 FMCW 激光雷达。

成熟的机械式扫描方式不适用于量产车载。

由于活动部件多和量产难度高,从成本、可靠性看,机械旋转方案均难以达到 OEM 厂商的要求。当前机械式激光雷达主要用于后装自动驾驶测试车辆、地图测绘和工业领域。

混固态扫描是当前可以实际应用于前装量产的折衷方式。

混固态扫描目前主要有 MEMS 微振镜、转镜、双棱镜等方式,仍然存在活动部件难以过车规等一系列问题。

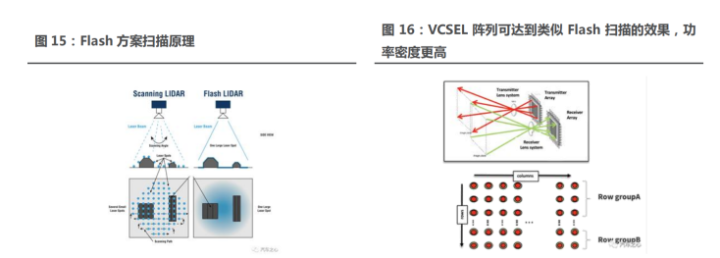

固态激光雷达是激光雷达的长远发展方向,目前尚未成熟。

当前的固态扫描方式包括 Flash、 OPA。固态式激光雷达无活动部件的设计将可以获得更高的可靠性和集成度,但当前技术未成熟,面临着测距短,分辨率低等问题。追求固态化是行业趋势,激光能量密度和激光调制是瓶颈。

Flash 方案下面发光会分散能量密度,OPA 方案下旁瓣问题同样会分散光束能量,且激光调制难度高。目前部分厂商通过 VCSEL 阵列“多个点组成面光”等思路尝试解决,但随之而来的则会是高昂的成本。该瓶颈需要光电元器件的大幅降价或新方案的提出才能得以打破。

从测距方法看,FMCW 调频连续波可能会是未来理想选项。

测距方法包括 ToF 飞行时间法(直接测距)和 FMCW 调频连续波法(通过频率差间接测距)。目前主流方案采用 ToF 飞行时间法。FMCW 信噪比更高且消耗功率更低,但由于调谐频率是 THz 级别,其元件需要具备超高精度,需要测量仪器级的元件。

这导致了目前 ToF 是性价比更高的选项,FMCW 性能上的潜力尚在挖掘。

扫描方式选择上,目前是性价比的竞争,未来 OPA+FMCW 的扫描方案选择值得关注。当 前仍处于固态化的转变期,并未有完全成熟的车规级激光雷达方案,混固态是目前可以车规量产的折衷选择。

混固态下不同方案各有优劣,性价比的考量以及整车厂的具体需求是竞争的关键点。长期看,OPA+FMCW 在技术成熟后可能会成为较完美的技术方案。

3.2 光电系统迭代:元件性能升级随固态化方案需求演进

3.2.1 激光发射系统:多波长共存,激光器向 VCSEL 和光纤激光器演进

激光波长当前激光雷达产品主要使用 905nm 和 1550nm 的激光波长,也有部分企业会采用其它波段来降低干扰。1550nm 波长的激光对人眼损伤更少,因此可以使用更大的功率以获得更强的穿透能力,平均发射功率可达 905nm 的 40 倍,但使用 1550nm 激光所需的光纤发射器和 InGaAs 探测器则更昂贵。我们认为采用这两种波长的产品目前来看短时间将共存,采用 1550nm 波长的厂商将致力于降低成本、推动量产,而采用 905nm 的厂商将致力于在功率限制下获得更好的性能表现。未来 1550nm 产业链成熟后,预计会成为主流方案。

半导体激光器方面,未来随着 VCSEL 技术发展逐渐成熟,车规级激光雷达产品预计逐步转 向 VCSEL 激光器。

半导体激光器有 LED、EEL、VCSEL 等,目前主要是 EEL 和 VCSEL 间的竞 争,EEL 能量密度和能效更高,VCSEL 在光束整形、集成度、温漂控制等具备优势。

随着 VCSEL 技术迭代,能力密度提高,未来预计渗透率会逐渐提高。

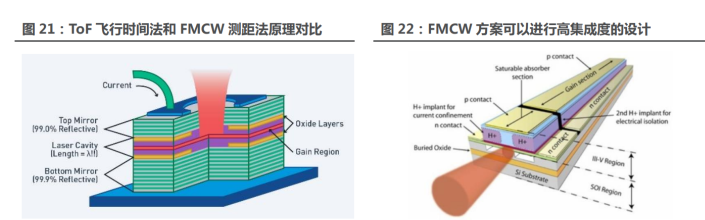

3.2.2 接收系统设计:由 PIN 向 SPAD 发展,布局由点向面发展

探测器逐步从 PIN 向 SPAD 发展。SPAD 为单光子雪崩二极管,工作在“盖革模式”(当偏置电压高于其雪崩电压时,SPAD 增益迅速增加,此时单个光子吸收即可使探测器输出电流达到饱和),具有单光子探测能力。

SiPM 为硅光电倍增管,集成了成百上千个单光子雪崩二极管的光电探测器件,增益可是 APD 的一百万倍以上。

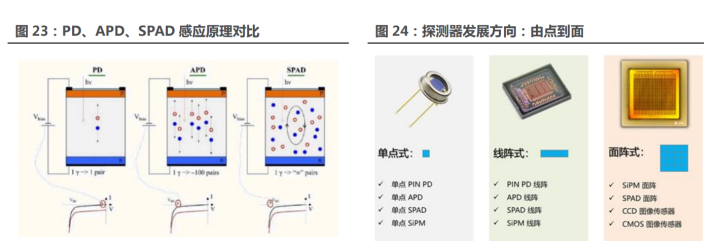

布局发展方向上,探测器需要逐步满足高敏感、广探测范围、低干扰和低成本等要求。因此,探测系统设计正在从点发射-点接收向面阵式转变。

SiPM 作为 SPAD 的阵列形式,可通过多个 SPAD 获得更高的可探测范围以及配合阵列光源使用,且更容易集成 CMOS 技术。

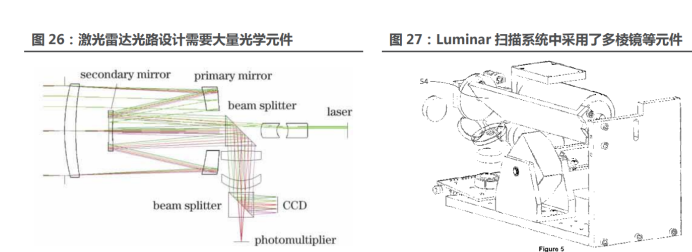

3.2.3 光路设计:随着固态化趋势逐渐简洁化

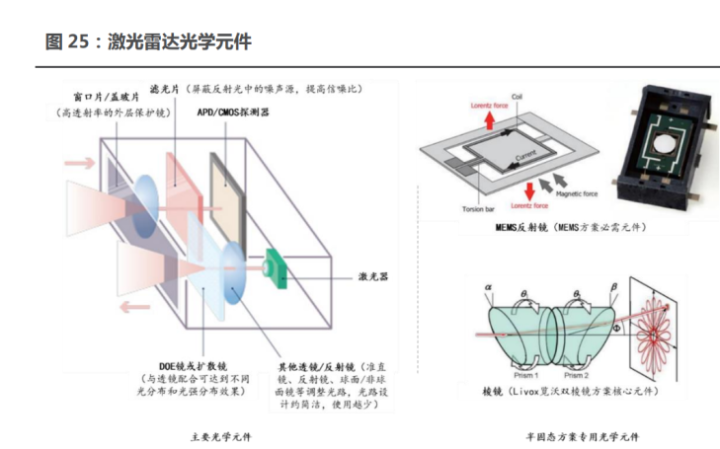

光学元件在激光雷达中应用广泛。激光器中需要激光晶体、非线性光学晶体;探测端需要滤 光片、玻片等;光路设计中还需要窗口片、反射镜、偏振镜、微棱镜等。

随着激光雷达固态化,光路设计将更简洁,混固态扫描光学件减少。

混固态和机械式方案中除了常规光路设计需要的窗口片、反射镜、滤光片外,根据方案的不同还需要偏振镜、微棱镜、其他球面/非球面镜等。

随着扫描方式固态化,偏振镜、微棱镜、其他球面/非球面镜等的应用会减少,常规光路设计所需元件则仍然是刚性需求。

3.3 信息处理系统迭代:从 FPGA+ADC 芯片转向自研 SoC

激光雷达信息处理系统主要包括主控芯片和模拟芯片,目前主控芯片主要采用 FPGA 芯片, 模拟芯片主要采用 ADC 模数转换芯片。

目前市场上以 CMOS 工艺制备的的 FPGA 芯片产品低 成本、高算力,且提供可编程硬件,已可以满足多种技术路线的要求。

SoC 可以把探测器、电路、信息处理等多个模块集成到芯片上,通过自研 SoC,激光雷达系 统集成度可以明显提升,同时系统复杂度的降低也可以提升良品率,从而推动产品上车量产。

3.4 元器件供应:降本路径清晰,国产供应链初长成

3.4.1 光电系统占成本最高,降本路径清晰

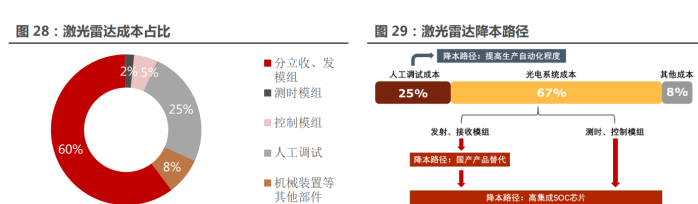

光电系统占激光雷达成本最高,国产化、高集成度和自动化生产为激光雷达成本主要下降路 径。

激光雷达本质是一个由多种部件构成的光机电系统,光电系统包括发射模组、接收模组、测 时模组(TDC/ADC)和控制模组四部分构成,成本占比 67%,另人工调试成本占比 25%,其他成本占比 8%,国产化、高集成度和自动化生产为激光雷达成本主要下降路径。

不同元器件成本弹性不同,因此技术方案将会决定成本下降空间,固态化方案成本下降空间 更大。

针对汽车前装量产的激光雷达技术方案中,转镜方案成本下降空间较少,高集成度的固态化方案如 Flash 方案可以把激光、探测和数据处理系统集成到 SoC 芯片中,量产后具备更大的成本下降空间。

3.4.2 激光器与探测器供应链:国外“玩家”为主,国内厂商针对未来趋势提前布局

目前激光雷达上游元器件“玩家”主要为国外厂商,光电元件主要为日、韩、德、美厂商,激光发射器方面较具代表性的厂商主要为滨松、Lumentum;接收系统主要有 FIRST SENSOR、滨松等。

激光器、探测器供应链未来有望出现国产替代,国内厂商针对产品迭代趋势提前布局。

激光器方面有海创光电、纵慧激光、灵明光子等布局,探测器方面以创业公司为主,主要有芯视界和灵明光子等。

激光器和探测器主要供应商往往布局多种产品,国内厂商由于起步较迟,直接布局 VCSEL 激光器、SiPM 探测器等未成熟产品领域以求弯道超车。

3.4.3 信息处理芯片:国外厂商垄断 FPGA 和 ADC 芯片,自研 SoC 成趋势

激光雷达信息处理系统主要包括主控芯片和模拟芯片,目前主控芯片主要采用 FPGA 芯片, 模拟芯片主要采用 ADC 模数转换芯片。

目前市场上以 CMOS 工艺制备的的 FPGA 芯片产品低成本、高算力,且提供可编程硬件,已可以满足多种技术路线的要求。

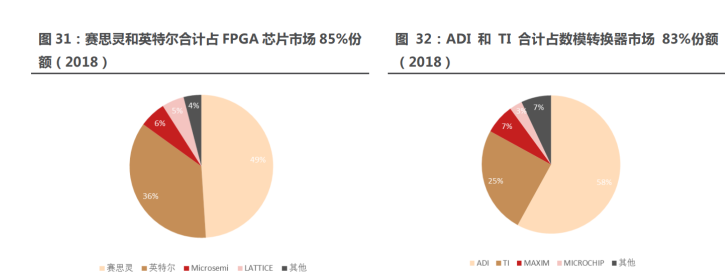

FPGA、模数转换器由国外厂商垄断。FPGA 和模数转换器市场均为明显的寡头垄断格局, FPGA 芯片主要厂商为赛思灵和英特尔;ADC 芯片市场主要厂商为 ADI 和德州仪器。

国内厂商在该领域距离行业龙头仍具备较大差距。

目前部分激光雷达厂家开始自研 SoC 以进一步提高集成度,未来可能成为趋势。

SoC 可以把探测器、电路、信息处理等多个模块集成到芯片上。通过自研 SoC,激光雷达系统集成度可以明显提升,同时系统复杂度的降低也可以提升良品率,从而推动产品上车量产。

激光雷达自动驾驶应用需求已成确定性趋势,上游元器件性能、成本和产能成关键制约因素。上游元器件供应商主要包括激光器、探测器、处理芯片、旋转电机和其他光学组件等厂商。

产业链的机会:

1)光学:视窗-永新光学、水晶光电;光学元件-蓝特光学、腾景科技、福晶科技等。

2)电机:鸣志电器、湘油泵。

3)发射端:发射端模组-炬光科技,激光芯片-长光华芯(拟 ipo)。

4)PCB:景旺电子、四会富仕、迅捷兴。

5)代工环节(立讯精密和速腾合作、舜宇-光学元件、组件、光机设计、代工均布局)

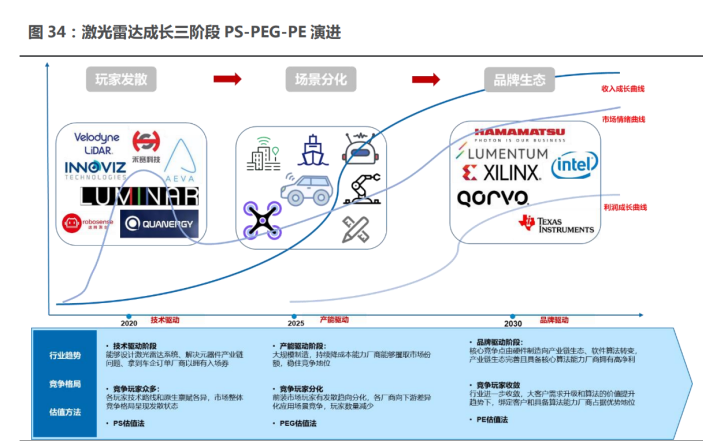

4 估值:技术-产能-品牌驱动,PS-PEG-PE估值演进

与激光雷达厂商间的技术方案竞争、成本竞争和资源竞争相对应的,激光雷达行业的发展预 期大致可以分为三个阶段,分别为技术驱动阶段、产能驱动阶段和品牌效应阶段。

2020-2025年为技术驱动阶段:该阶段为行业萌芽期,竞争“玩家”众多,且各“玩家”技术路线和原生禀赋各异,市场整体竞争格局分散。

当前能够设计出激光雷达系统、解决元器件产业链问题、能够拿到车企订单的厂商拥有激光雷达OEM前装市场的入场券。

考虑到OEM前装对成本条件要求较为严苛,激光雷达厂商经营情况呈亏损或微利,现阶段采取PS估值法。

2025-2030年为产能驱动阶段:经过几年的技术迭代,行业内“玩家”很难再通过技术创新弯道超车,OEM前装市场进入产能驱动阶段。

在这个时期,激光雷达稳定大规模制造能力,以及持续降成本的能力能够进一步攫取市场份额,稳定竞争地位。对于那些在OEM前装市场没有话语权的激光雷达厂商会向其他应用场景分化,如车路协同、安防、军工等,成为细分领域的利基竞争者。

当前阶段产业马太效应显现,激光雷达厂商降成本盈利能力提升,可采取PEG估值法。

2030年之后为品牌驱动阶段:经过产能竞争的优胜劣汰,行业集中度进一步提高,到2030 年格局相对稳定。

激光雷达厂商的核心竞争力由硬件制造向产业链生态和软件算法转变,拥有优质客户资源、自研核心元器件及拥有软件算法能力的厂商在这个阶段可以不断强化竞争优势,提升净利率到10-15%甚至更高。

2030年激光雷达依然是一个具备成长性的行业,行业已进入稳步提升期,可采取PE估值法。

5 报告总结

激光雷达市场星辰大海,2022年为前装上车元年,产业链布局各厂商:

1)光学:视窗-永新光学、水晶光电;光学元件-蓝特光学、腾景科技、福晶科技等。

2)电机:鸣志电器、湘油泵。

3)发射端:发射端模组-炬光科技,激光芯片-长光华芯(拟 ipo)。

4)PCB:景旺电子、四会富仕、迅捷兴。

5)代工环节(立讯精密和速腾合作、舜宇-光学元件、组件、光机设计、代工均布局)。

基于产业链布局,已覆盖标的炬光科技,舜宇光学、永新光学、水晶光电、蓝特光学等相关上市公司。

6 风险提示

1)汽车行业回暖不及预期,缺芯影响持续:

21年Q4缺芯情况得到缓解,但缺芯存在周期的不确定性,下游汽车厂商出货量增速不佳的情况可能再次出现,进而影响国内汽车电子厂商的短期业绩释放。

2)激光雷达技术路线跃迁风险:

激光雷达目前技术路线百花齐放,有机械式、MEMS振镜、混合固态转镜、固态式等多种技术路线,只布局单一路线产品的厂商存在技术路线跃迁的风险。

3)疫情反复风险:

新冠疫情在全球范围内仍未得到有效控制,对于下游需求的恢复,以及企业的正常生产,有带来影响的风险。现在国内的疫情也有一定反复,对生产制造有一定影响。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号