-

大国重器,盾构机龙头,中铁工业:抽水蓄能等新应用驱动新增长

老范说评 / 2022-01-10 18:25 发布

1. 世界领先的基础设施建设服务型高端装备制造

1.1. 国内隧道工程施工装备龙头企业,重组实现战略转型

公司前身为中铁二局股份有限公司,为央企中国中铁旗下。

为彻底解决与股东中国中铁的同业竞争问题,公司于 2017 年完成重大资产重组,通过置出原有建筑工程施工、房地产开发等业务,置入中铁山桥、中铁宝桥、中铁科工以及中铁装备等中国中铁工业制造板块核心企业实现战略转型。

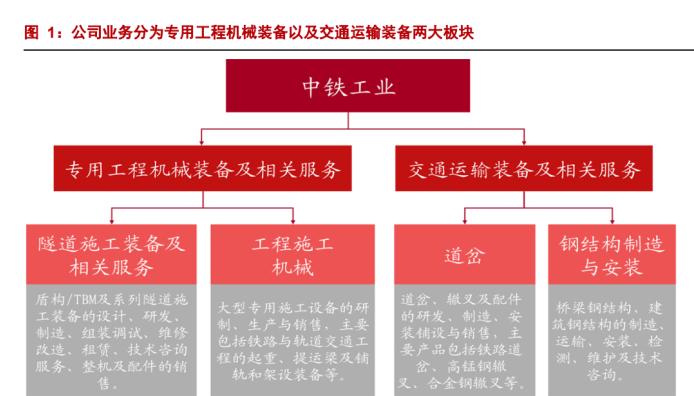

重组后公司名称更改为中铁高新工业股份有限公司,主营业务变更为专用工程机械装备及相关服务和交通运输装备及相关服务,涵盖隧道施工设备、工程施工机械、道岔、钢结构制造与安装等装备的研发、制造和配套服务。

作为世界领先的基础设施建设服务型装备制造商,公司各项主营业务的市场占有率和综合实力均位居“国内第一”乃至“世界第一”。

公司在全类型掘进机、大型特种施工机械、新制式轨交产品、桥梁结构、铁路岔道等领域全面布局,形成了完整的产业链条,构建了遍布全国、辐射全球的生产网络,拥有健全的科研创新平台和多层次、多学科的专家团队,在科技创新实力、核心技术优势、生产制造水平、 品牌知名度等方面处于行业领先地位。

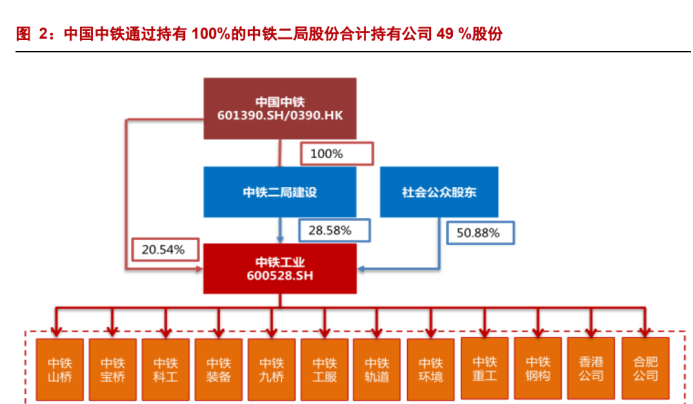

大股东实力强劲,资源丰富。公司控股股东为中国中铁,直接和间接持有公司 49% 的股份。中国中铁是全球最具实力、最具规模的特大型多功能综合型建设集团之一,主营业务包括基建建设、勘察设计与咨询服务、工程设备和零部件制造、房地产开发以及其他业务五大领域。2021 年前三季度中国中铁实现营收 7,702 亿元,净利润 206 亿元。

公司借助中国中铁在海内外市场的战略布局,拓展高端装备制造业产品和服务的市场。

1.2. 业绩稳步提升,2021 H1 新签订单同比增长 31%

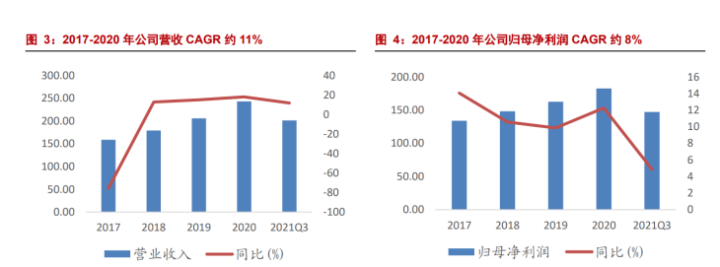

公司业绩稳步提升。2017-2020 年公司营收复合增速达 11.2%,净利润复合增速达到 8.1%。2021 年前三季度公司实现营收 201.1 亿元,同比增长 11.7%;前三季度实现归母净利润 14.7 亿元,同比增长 4.9%。

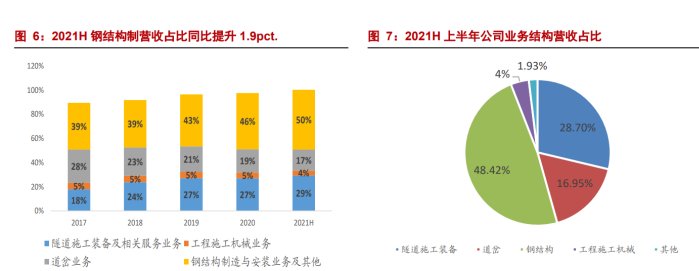

钢结构制造业务营收占比最高,2021H 占总营收近 50%,毛利率较低。

2021 年上半年钢结构制造与安装业务营收占比为 48.4%,同比 2020 年上半年提升 0.8pct.,毛利率低位企稳。

2021 年上半年公司交通运输装备业务营业收入 87.7 亿元,同比增长 18.9%;其中,钢结构制造业务营收 64.9 亿元,同比增长 22%;道岔业务营业收入 22.7 亿元,同比增长 10%。

专用工程机械装备业务实现营业收入 43.9 亿元,同比增长 20%;其中隧道施工装备业务营业收入 38.5 亿元,同比增长 19%;工程施工机械业务营业收入 5.4 亿元,同比增长 24.7%。

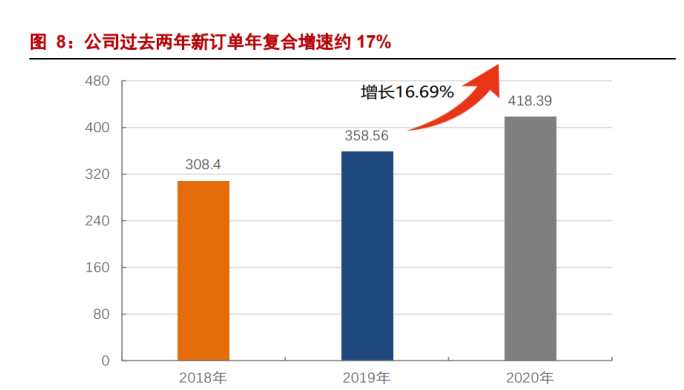

公司在手订单充足,新签订单增速显著。

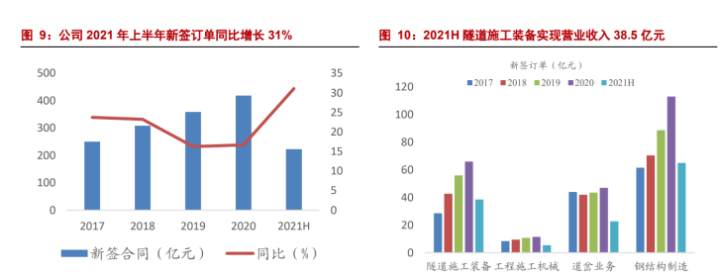

2020 年中铁工业新签订单金额为 418.4 亿元,同比增长 17%。2018-2020 新订单年复合增速约 17%。2021 年上半年公司完成新签合同额 222.6 亿元,较上年同期增长 31%。

按主营业务拆分,公司钢结构制造业务新签订单增幅较大。

2021 年上半年公司钢结构制造业务新签合同额 119 亿元,较去年同期增长 81%;隧道施工装备业务新签合同额 51.3 亿元,同比下降 7.7%;工程施工机械新签合同额 5.8 亿元,同比下降 16%;道岔业务新签合同额 31.4 亿元,同比下降 8%。

公司高毛利业务结构占比提升,将有助于提升公司综合盈利能力。

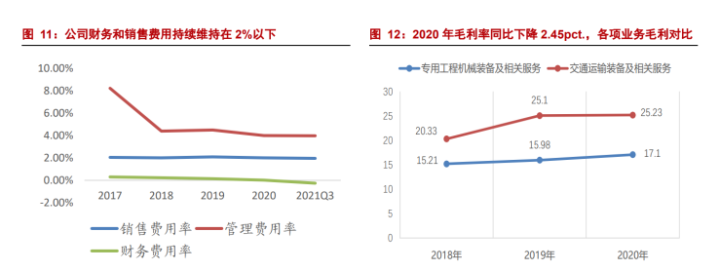

2020 年,受疫情、原材料价格上涨等影响,中铁工业综合毛利率 17.9%,较上年同期降低 2.3pct.;营业利润率 8.5%,较上年同期降低了 0.7pct.;归母净利润率 7.5%,较上年同期降低 0.4pct.。

公司 2020 年受产品结构变化(低毛利钢结构业务收入占比提升)、原材料价格上涨及人工成本上升等因素影响,导致毛利率较上年同期下降 2.5pct.,随着原材料价格的走低和海外疫情控制,公司盈利能力有望企稳回升。

专用工程机械装备及相关服务实现营业收入 77.4 亿元,同比增长 16%,毛利率为 22.1%,较上年同期降低 1.9 pct.,毛利率下降的主要原因为盾构产品结构有所变化,销售单价略有下降,以及原材料上涨等因素导致。

该板块收入主要由隧道施工装备及相关服务业务和工程施工机械业务构成,其中,隧道施工装备及相关服务业务受益于新签订单的增加以及以前年度销售的产品陆续达到收入确认时点,实现营业收入 65.9 亿元,同比增长 18%;工程施工机械业务部分所属子公司地处武汉疫区,在面临疫情影响的不利条件下,公司在做好复工复产的同时积极加大营销力度,取得了较好的经营成果,全年实现收入 11.5 亿元,同比上涨 7.1%。

交通运输装备及相关服务业务实现营业收入 159.8 亿元,同比增长 21%,本年毛利率为 15.8%,同比下降 3.2pct.。

毛利率下降的主要原因:

1.公司产品结构较上年同期有所变化,毛利率相对较低的钢结构产品制造与安装服务业务占比由去年 44%增长到本年 的 48%;

2.原材料价格上涨及人工成本上升等因素造成生产成本增加。

该板块收入主要由钢结构制造与安装业务和道岔业务构成,其中,受益于本年新签合同额的增长,道岔业务营业收入 46.9 亿元,同比增长 7.9%;钢结构制造与安装业务受益于近年国内高速公路及市政项目钢结构桥梁规划增多,全年实现营业收入 112.9 亿元,同比增长 27%。

从分地区上看,公司主营业务收入的 98%来自国内,2%来自海外。海外地区毛利率下降的原因为一方面受疫情影响,项目工期延长,人工成本等固定支出有所增加;另一方面是受疫情影响,原材料价格上涨和海外运输费用上涨等因素影响。

费用率逐年降低,盈利能力有望企稳回升。

2021 年前三季度管理费用为 8 亿元,同比增长 21%,财务和销售费用持续维持低位。公司 2020 年受产品结构变化、原材料价格上涨及人工成本上升等因素影响,导致毛利率较上年同期下降 2.4pct.,随着原材料价格的走低和海外疫情控制,公司盈利能力有望企稳回升。

参考掘进设备行业可比公司,考虑到盾构机/TBM 产品盈利能力普遍较强,我们预计公司盾构机 TBM 业务未来毛利率有望维持 30%以上较高水平,随着高毛利率的盾构机收入增速较快占比不断提升,业务结构优化有望提升公司综合毛利率。

子公司盈利状况良好,ROE 维持稳定。

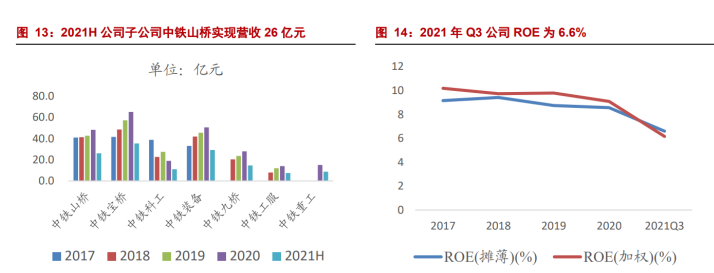

公司主要子公司中铁山桥、中铁宝桥、中铁科工、中铁装备、中铁九桥、中铁工服以及中铁重工 2021 年上半年分别实现营收 26 亿元、35 亿元、11 亿元、29 亿元、15 亿元、7 亿元以及 9 亿元。公司近 5 年 ROE 水平虽有所下降,但总体仍维持稳定,2021 年 Q3 公司 ROE 为 6.6%。

2. 抽水蓄能、市政管廊等新应用驱动 TBM 需求增长,地铁、铁路用盾构机持续稳健增长

2.1. 多政策助力我国盾构机(TBM)产业大发展

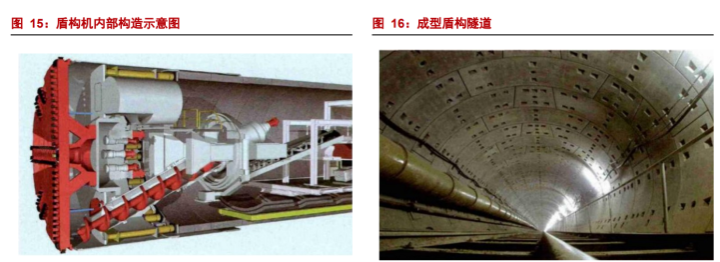

盾构机全名为盾构隧道掘进机,是一种自动化隧道掘进工程机械。我国将用于软土和富水地层的隧道掘进机(TunnelBorer)称为盾构,将用于岩石地层的隧道掘进机称为 TBM(TunnelBoringMachine)或硬岩盾构;两者在掘进、平衡、支护系统上都有所区别。

盾构机具有开挖切削土体、输送土碴、拼装隧道衬砌、同步注浆、测量导向纠偏等功能;集机、电、液、气、传感等于一体,零部件多达上万个,被称为“工程机械之王”,是国家装备技术实力的重要体现。

用盾构机进行隧洞施工具有自动化程度高、节省人力、施工速度快、一次成洞、不受气候影响等特点,在隧洞洞线较长、埋深较大的情况下,用盾构机施工更为经济合理。

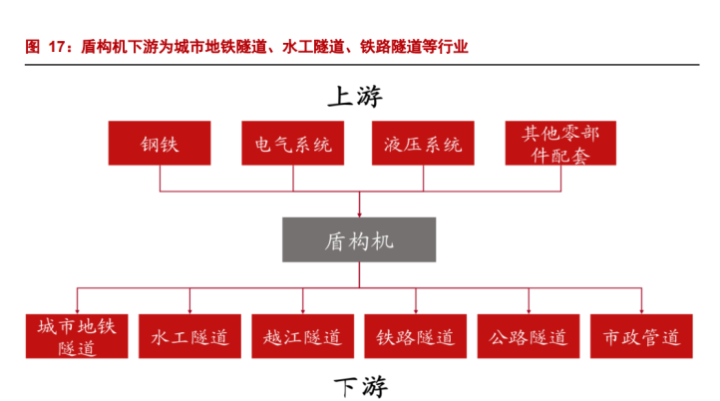

基于其综合效率和安全性极高,现已广泛应用于铁路、公路隧道、城市轨道交通、城市下穿隧道、海底隧道、城市排水管道、油气管道、城市管廊、煤巷道施工、国防工程等数个领 域。

自动化、智能化发展趋势渐显,龙头受益明显随着国家对环境保护、工程质量、职业健康等要求越来越高,隧道施工装备向着自动化和智能化方向发展已成行业必然趋势,龙头企业在人才、科研等方面优势显著,将显著受益。

盾构机行业发展面临良好的政策环境,具体分为以下三个方面:

(1)国家就盾构机行业的指标管理出台更加细致规范的政策,促进我国盾构机行业走向规范化和体系化发展,为产品竞争力和国际市场份额提升提供强大动力。

(2)国家环保政策的实施,会使环境效益较差的盾构机产品或传统人工钻爆法施工面临较大的淘汰压力,为新型环境友好型盾构机产品创造较大的市场需求。

(3)“十四五”规划以推进产业基础高级化、产业链现代化为重点的工业和信息化工作,加之国家实行“新基建”和“工程建设走出去”的策略,会对盾构机行业市场规模增长产生积极影响。

2.2. 轨交建设带来盾构机需求 2024 年约 800 台,行业未来三年复合增速 约 10%

国内盾构机总市场存量 3,500 台,目前新增市场规模保持在 500-600 台/年;应用于地铁隧道的盾构机平均推进 8-10 公里就达到设计寿命。盾构机均价在 3500-4000 万/台,结合每年新增的盾构机市场增量,测算得到盾构机每年新增市场价值在 175-240 亿元/年。

目前盾构机下游工程仍以轨交地铁工程为主,占比达 70-80%。

据中国城市轨道交通协会发布的数据,2021 年共新增运营线路长度 1223 公里(其中地铁制式 972 公里),新增洛阳、绍兴两个地铁运营城市,2021 年共批复佛山、青岛、无锡新一轮城市轨道交通建设规划,新获批规划线路总长 315 公里,新获批线路制式全部为地铁。以 2021 年 563 台盾构机需求量为基数,假设当年盾构机需求为未来第二和第三年新增历程的平均数,2022-2024 年轨交地铁建设等稳增长工程带来的盾构机需求分别为 608、713 以及 800 台。

预计设备单价呈略缓慢下降趋势,按 3500 万/台均价测算,将带来 2022-2024 年盾构机市 场空间约为 213 亿、250 亿以及 280 亿元,行业需求未来三年复合增长率约达 10%。

2.3. 新兴应用领域不断拓展,市场前景广阔

隧道掘进机应用正从传统的城轨领域逐步向铁路公路(川藏铁路等)隧道、水利水电、抽水蓄能、市政、能源煤矿、综合管廊及国防特种等新兴领域扩展。

在重点区域、重点领域、重点工程布局加速,将拥有广阔的市场前景。

国家正大力拓展基础设施建设空间,提升基础设施现代化水平,加强对高铁、普通铁路、高速公路、水利水电等基础设施建设投资力度,总体投资规模持续扩大,对隧道施工装备行业发展具有明显的拉动作用。

市政、公路、综合管廊、海绵城市、地下空间综合开发、能源等领域:在城镇建设大潮中,大直径盾构机/TBM 应用日趋增加,同时随着新型机械化暗挖工法的推广预计异形断面盾构需求也将增多。

公司成功签约世界最大矩形硬岩掘进机(宽 10.4 米 x 高 7.6 米)项目,将应用于重庆下穿快速路隧道;下线世界最大断面矩形盾构机(宽 14.82 米 x 高 9.5 米),标志着我国矩形盾构设计制造技术再次刷新世界纪录;下线 6 米级矿用超小转弯半径 TBM,这是公司为贵州省煤矿工程量身打造的又一利器,对于促进我国煤矿巷道建设行业高质量发展具有重大意义。

公路隧道:

根据华经产业研究院的测算,预计 2021 年地铁建设的盾构机消费量在 563 台。公路隧道建设过去十年复合增速 18%,随着基础设施建设大力开展,隧道建设仍会保持较高增长;公路隧道对挖掘设备具有较高要求,带来大量盾构机设备需求。

水利水电:

随着生态环境治理力度的不断加大,全国范围内调水及区域调水等大型水利水电工程推进力度逐渐加大,隧道掘进机逐渐更多地应用到暗河的开挖工程中。

根据 2021 年全国水利工作会议精神,2021 年将高标准推进重大水利工程建设,加快黄河古贤 水利枢纽工程等 150 项重大水利工程建设,争取早开工、多开工。

水利水电领域将是隧道掘进机大发展的重要领域,预计随着我国水利水电项目的推进,隧道掘进机也将迎来发展关键期。

公司 2021 年上半年中标武汉两湖隧道、抚宁抽水蓄能电站等项目设备采购订单,在大盾构及 TBM 市场取得新突破。

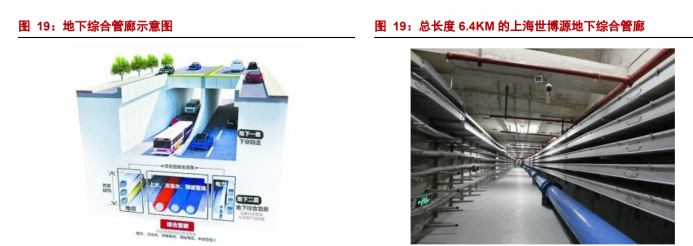

综合管廊:

地下城市管道综合走廊,即在城市地下建造一个隧道空间,将电力、通讯,燃气、供热、给排水等各种工程管线集于一体。不仅解决城市交通拥堵问题,还极大方便了电力、通信、燃气、供排水等市政设施的维护和检修。

目前城市建设对隧道掘进机产品的需求有增多趋势,同时随着新型机械化暗挖工法的推广,预计异形断面盾构需求也将增多。

目前我国城市管廊的近、中、远期规划正有序进行中,至 2020 年累计规划里程达 2,560 公里,至 2030 年累计规划历程达 4,443 公里。我们认为地下管廊建设有望加速,盾构法挖掘有望在地下管廊建设中推广,为盾构机提供广阔市场。

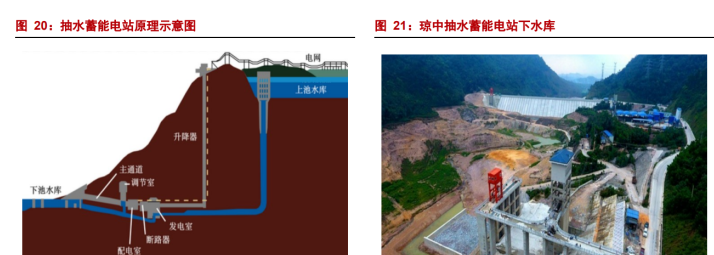

2.4. 抽水蓄能大发展将带来 TBM 设备增长点

随着我国以新能源为主体的新型电力系统的发展,对抽水蓄能行业的需求不断提升,到 2035 年,我国抽水蓄能装机规模将增加到 3 亿千瓦。TBM 凭借自身在安全、环保、效率、质量、经济等多方面的优势,在抽水蓄能应用领域存在巨大发展空间。

抽水蓄能建设的需求以及 TBM 在抽水蓄能行业渗透率的提升将共同推进 TBM 需求增长。

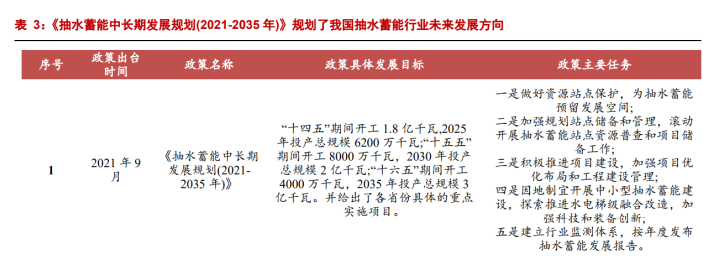

2021 年 9 月 9 日,国家能源局发布《抽水蓄能中长期发展规划(2021-2035 年)》,要求各地加快抽水蓄能电站核准建设,并提出了分“三步走”的发展目标和五大主要任务,为我国抽水蓄能行业规划了未来发展方向。

资料显示抽水蓄能电站是电力系统中最可靠、最经济、寿命周期长、容量大、技术最成熟的储能装置,是新能源发展的重要组成部分。相较于相较现有市场规模,抽水蓄能行业存在巨大的发展空间。

综合以下四方面因素,TBM 在抽水蓄能和公路隧道中的应用存在巨大发展空间。

(1)抽水蓄能行业存在巨大发展空间。

根据国家能源局《抽水蓄能中长期发展规划 (2021-2035 年)》,到 2035 年我国抽水蓄能装机规模将增加到 3 亿千瓦,截至 2021 年 10月,我国已投产抽水蓄能电站总规模为 3354 万千瓦;因此,相较现有规模,抽水蓄能行业存在巨大的发展空间。

(2)TBM 应用于抽水蓄能项目具备可行性。

抽水蓄能电站 TBM 应用现阶段主要围绕小断面排水廊道、辅助交通洞室、斜/竖井这三个方向开展研究试点及应用。

推进 TBM 在抽水蓄能电站群的应用是实现能源领域智能化机械化转型升级的关键举措和重要抓手,而且总体上具有突出的先天优势。

一方面,通过抽水蓄能电站群的规模效应可解决 TBM 的经济可行性问题;另一方面,TBM 应用于抽水蓄能电站地下洞室群施工的地质条件适宜性总体上较好,基本解决了技术可行性问题。

(3)抽水蓄能项目的 TBM 应用凸显多方面优势。

与传统钻爆法相比,抽水蓄能项目的 TBM 应用,在安全、环保、效率、质量、经济等多方面均体现优势。

安全方面:采用 TBM 施工后,机械化施工以及无人、少人施工的环境,将极大地改善施工安全现状。

环 保方面:TBM 施工更符合零排放、低噪声的环保要求。

效率方面:TBM 开挖、出渣、支护等作业流程可同步开展,“工厂化”施工,不存在火工品管控的进度风险,可实现连续掘进,是钻爆法施工速度的 3 至 4 倍,极大地提高了隧洞的开挖效率。

工程质量方面: TBM 法采用滚刀挤压切削破岩,开挖平整度高、偏差小,有利于工程质量的提升。

经济效益方面:虽然抽水蓄能电站地下洞室 TBM 施工的直接费用较钻爆法有所增加,但将 TBM 施工在安全、质量、工期等方面效益内部化以后,TBM 施工与钻爆法施工在经济效益方面总体相当。

南方电网报的报道显示,截至 2021 年 10 月,全国已投产和在建的抽水蓄能中,电网企业占据主导地位,但在储备项目方面,发电集团和地方能源企业获取的站点资源规模有赶超之势。

全国抽水蓄能已经投产 3,354 万千瓦,主要分布在华东、华北、华中和广东;其中国家电网和南方电网在运装机 3,066 万千瓦,占比达到 91.4%。

全国在建抽水蓄能装机为 5288 万千瓦,其中国家电网和南方电网在建装机 4,488 万千瓦,占比 84.9%。基于以下四方面因素,相较现有规模,抽水蓄能行业存在巨大的发展空间。

(1)与其他国家相比发展较为滞后。

国家能源局统计数据显示,我国抽水蓄能和燃气电站占比仅 6%左右,其中抽水蓄能占比 1.4%;而美国、德国、法国、日本、意大利等国家发展较快,抽水蓄能和燃气电站在电力系统中的比例均超过 10%;我国抽水蓄能发展与发达国家相比仍有较大差距。

(2)发展规模滞后于电力系统需求。

目前抽水蓄能电站建成投产规模较少、在电源结构中占比低,不能有效满足电力系统安全稳定经济运行和新能源大规模快速发展需要。

(3)资源储备与发展需求不匹配。

我国抽水蓄能电站资源储备与大规模发展需求衔接不足。西北、华东、华北等区域抽水蓄能电站需求规模大,但建设条件好、制约因素少的资源储备相对不足。

(4)巨大能源需求。

资料显示抽水蓄能电站是电力系统中最可靠、最经济、寿命周期长、容量大、技术最成熟的储能装置,是新能源发展的重要组成部分。

到 2030 年风电、太阳能发电总装机容量 12 亿千瓦以上,大规模的新能源并网迫切需要大量调节电源提供优质的辅助服务,构建以新能源为主体的新型电力系统对抽水蓄能发展提出更高要求。

《抽水蓄能中长期发展规划(2021-2035 年)》明确到 2025 年,抽水蓄能投产总规模 6200 万千瓦;到 2030 年,投产总规模 2 亿千瓦;到 2035 年,我国抽水蓄能装机规模将增加到 3 亿千瓦。

在保持城市轨道交通等传统市场领先优势的同时,中铁工业盾构机/TBM 业务积极向水利水电等新兴细分市场拓展,并由旗下子公司中铁装备与中国电建旗下中国水利水电第十四工程局强强联合,在昆明成立中铁电建重型装备制造有限公司,致力于打造“立足云南、面向西南、辐射东南亚”的西南最大盾构装备制造基地。

同时,公司积极对接国家抽水蓄能等新兴电力系统建设方面的需求,承担抽水蓄能电站TBM课题研究、技术研发,成功研制了一系列 TBM 产品并在抽水蓄能等新兴水电建设领域实现应用。

2020 年 9 月,中铁装备研制的世界首台超小转弯半径硬岩掘进机“文登号”圆满完成山东文登抽水蓄能电站工程,标志着国产 TBM 在抽水蓄能电站工程建设领域的首次应用成功;2021 年 4 月,研制的小直径双护盾小转弯 TBM“国网新源洛宁号”成功下线,并已应用于河南洛宁抽水蓄能电站排水廊道及自流排水洞施工,是推进抽水蓄能电站施工机械化、智慧化转型的生动实践;2021 年 6 月,应用于河北抚宁抽水蓄能电站项目的世界首台大直径(9.53 米)超小转弯 TBM“抚宁号”成功下线,为抽水蓄能电站大断面隧洞施工提供了新方案。

3. 国内掘进机领军者,盾构、道岔技术积累深厚

3.1. 盾构机双寡头之一,盾构机/TBM 市占率常年第一

国内企业已打破垄断,研发技术领先全球。

2007 年之前国内盾构机主要是海瑞克、小松等德国、日本、美国的外资企业的垄断市场。

2013 年中铁装备承担的“盾构装备自主设计制造关键技术及产业化”科研项目荣获国家科技进步一等奖,真正意义上突破了国外隧道掘进机关键技术的壁垒。

如今国内厂商不仅实现了自主制造隧道掘进设备,而且在国内市场的占有率高达 90%以上,占全球市场份额近 70%。世界首台马蹄形盾构、世界最大矩形盾构、全球首台斜井双模式 TBM、全球首台永磁电机驱动盾构机等世界领先技术均出自我国。

国内盾构机市场形成以“两铁”为主的双寡头格局。

据中国工程机械工业协会掘进机 械分会统计,2020 年,中国共生产全断面隧道掘进机 655 台,销售额累计约 209.5 亿元。

其中:全断面隧道掘进机生产数量最多的 3 家企业分别为中铁工业(202 台)、铁建重工 (167 台)、中交天和(131 台);销售额最多的 2 家企业分别为中铁工业(约 80.99 亿元)和铁建重工(约 68.01 亿元),远远领先于国内其他厂商。中铁工业国内市占率为 35-40%,铁建重工市占率为 30%,中交天和市占率为 15%,其余份额由行业内其他公司共同分享。

国内盾构机行业呈现出中铁工业和铁建重工的“两足鼎立”局面。

2020 年,中铁工业盾构机的国际市场份额约 25%,海外主要竞争对手市场份额为 55%。

中铁装备是盾构机寡头之一,产销量连续四年保持全球第一。

中铁装备是国内规模最大、技术领先的专业从事隧道掘进机全断面隧道掘进机及其配套产品研发制造和技术服务的高新技术企业,先后获得国家科技进步一等奖、国家火炬计划重点高新技术企业等。目前为国内市场份额最高、全球第二的掘进机制造商。

现阶段,中铁工业应用于抽水蓄能项目的 TBM 数量较少。

2019 年和 2020 年均只有同一台 TBM 投入使用;2021 年,中铁工业在抽水蓄能方面有 6 台 TBM 设备,其中 3 台目前以租赁形式在投入使用。

抽水储能平均 2 公里左右一个项目,中铁工业为最早进入抽水蓄能项目的 TBM 应用的企业,预计行业其他厂商未来也会逐渐进入这块增量市场。

2022 年 1 月 1 日,铁建重工应用于湖南在建最大抽水蓄能电站—平江抽水蓄能电站排水洞的 TBM“平江号”日进尺 30.7 米,创造了国内同级别小直径 TBM 施工最高日进尺纪录。

截至 2022 年前三季度,中铁工业已签订的四个项目合同额约 1.6 亿元,累计实现收入约 7000 万元。

公司已完成或正在进行对包括山东文登抽水蓄能电站、河南洛宁抽水蓄能电站在内的 8 个抽水蓄能电站工程的 TBM 装备研制、应用。其中,“文登号”(已实现项目贯通),累计掘进 2307 米;宁海抽蓄(已实现项目贯通),累计掘进 2850 米;洛宁抽水蓄能累计掘进 2226 米;洛宁抽水蓄能累计掘进 2605 米;后续其他项目累计总公里数有望大幅提升。

一台台 TBM 如同一条条“地下蛟龙”,有力助推了我国抽水蓄能电站工程建设,为有效缓解电网调峰压力,压减化石能源火电消耗,改善大气环境质量贡献中铁工业力量。

3.2. 高速道岔国际领先,公司市场份额稳定且订单持续增长

道岔是列车实现转线和跨线运行的铁路设备,在铁路系统中起到的是多个线路的连接作用,列车在行驶过程中如果要进行变道,只能通过道岔来实现。

铁路道岔同时集中了轨道结构所有薄弱环节的结构特征和几何特征,其技术水平比较集中地反映了一个国家铁路轨道的技术水平。

铁路道岔分为普通道岔和高速道岔,二者工作原理不完全相同。高速道岔采用的是活动心轨道岔,辙叉部分和普通的道岔有着极大的区别。

活动心轨最大的特点在于当列车高速运行中需要进行变轨时,活动心轨道岔能够更好的平稳住列车车体,减少对列车速度的限制,所以更适合在高速铁路中使用。

我国高速道岔达国际领先水平。

我国铁路六次提速工程有力的促进了国内道岔技术的发展,特别是在高速铁路道岔的研制方面,通过引进、消化、吸收和在创新国外高速铁路道岔的设计、制造、组装和铺设等方面成套技术,实现了各类型道岔设计由“静态”向“动态”的转变,形成了与我国铁路建设发展水平相适应的道岔设计体系,使我国的高速铁路道岔设计和制造水平达到了国际前进水平。

道岔需求随铁路建设水涨船高。

根据国铁集团发布的《新时代交通强国铁路先行规划纲要》,从构建现代高效的高速铁路网、形成覆盖广泛的普速铁路网、发展快捷融合的城际和市域铁路网以及构筑一体衔接顺畅的现代综合枢纽等 4 个方面规划了建设发达完善的现代化铁路网的主要任务;加之我国城市轨道交通行业持续保持良好发展态势,预计道岔业务仍将保持一定的发展空间。

根据已制定的《中长期铁路网规划》,至 2025 年铁路网规模将达到 17.5 万公里左右。因此 2020-2025 年仍然是铁路建设和发展的黄金机遇期,公司岔道产品将持续保持稳定的市场份额。

公司在道岔领域竞争优势显著,是我国最早、全球最大的道岔制造企业,业务范围包括道岔产品的研发、设计、制造安装、系统集成、售后服务,是目前国内生产规模最大的线路轨道系统和工务器材供应商。

在道岔业务领域涵盖了高中低速、各种轨型和类型的铁路、城市轨道交通等道岔产品。公司在技术壁垒较高的高速道岔(250 公里/小时以上)、提速道岔、普速道岔、重载道岔市场占有率均超过 50%,在城轨交通道岔市场占有率超过 60%。

中铁山桥和中铁宝桥:中国铁路“道岔故乡”。

中铁工业下属中铁宝桥和中铁山桥是中国最早研制提速道岔、高速道岔和重载道岔的企业,山桥和宝桥在时速 160 公里、200 公里、250 公里、350 公里道岔产品均取得 CRCC 认证。山桥和宝桥参与了中国铁路六次提速、高速铁路道岔及重载道岔等研制,且在提速道岔和高速铁路道岔研制方面执业界牛耳,是中国铁路道岔故乡。

4. 盈利预测与估值

4.1. 收入拆分与盈利预测

公司主营业务包括隧道施工设备、工程施工机械、道岔、钢结构制造与安装四部分。我们做盈利预测时将其收入分拆,

关键假设如下:隧道施工设备及相关服务:

盾构机是中铁装备的核心产品,公司产品基本覆盖所有地铁城市,市占率达约 35% 。目前国内盾构机设备需求 70-80%仍主要应用于轨交地铁建设项目,预计轨交建设带来盾构机需求 2024 年约 800 台,预计设备单价呈略缓慢下降趋势,按 3500 万/台均价测算,将带来 2022-2024 年盾构机市场空间约为 213 亿、250 亿以及 280 亿元,行业需求未来三年复合增长率约达 10%。

我们认为抽水储能电站建设、公路隧道、市政、水利水电等新兴领域将带来 TBM/盾构机需求增长点。

随着新增需求和产品结构变化带来的设备平均价值量的提升,我们预计 2021-2023 年公司隧道施工设备相关产品收入复合增长率约 23%,毛利率水平有望维持在 30%以上较高水平。

道岔及相关配件:

道岔为中铁工业下属中铁山桥和中铁宝桥的核心产品之一,根据已制定的《中长期铁路网规划》,至 2025 年铁路网规模将达到 17.5 万公里左右。因此 2020-2025 年仍然是铁路建设和发展的黄金机遇期,公司岔道产品将持续保持稳定的市场份额。

公司 2021 年道岔业务营收与新签订单稳定增长,上半年公司道岔业务实现营业收入 22.7 亿,同比增长 10%。

我们预计 2021-2023 年道岔产品的收入增速有望维持 8%以上,毛利率水平有望维持在 30%左右较高水平。

钢结构制造与安装业务:

近年新签订单转化增加,营收同比实现较快增长,营收占比为 49.5%,同比提升 1.9pct.;2021H1 公司钢结构制造与安装业务新签合同额 119 亿元,同比增长 81%;钢结构业务毛利率水平偏低,预计未来 3 年钢结构制造与安装业务营收及毛利率水平将维持稳步回升。

工程施工机械:

公司工程施工机械业务继 2018 年的高速增长后逐渐回归稳定。我们预计 2021-2023 年工程机械产品的收入复合增长率约 23%。

参考掘进设备行业可比公司,考虑到盾构机/TBM 产品盈利能力普遍较强,我们预计公司盾构机 TBM 业务未来毛利率有望维持较高水平,随着高毛利率的盾构机收入增速较快占比不断提升,业务结构优化有望提升公司综合毛利率。

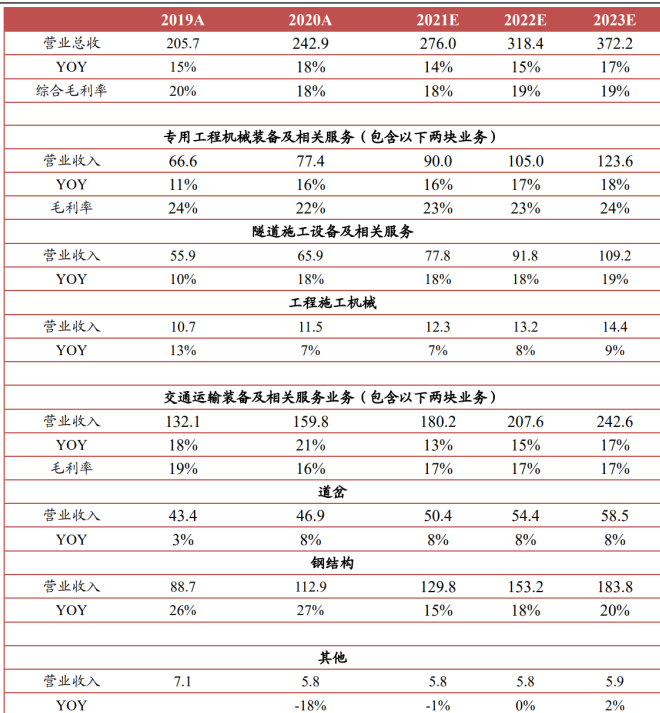

我们预计 2021-2023 年公司将实现营业总收入分别为 276//318/372 亿元,同比增长 14%/15%/17%,综合毛利率分别为 18%/19%/19%。

4.2. 估值探讨

预计公司 2021-2023 年营收分别为 276//318/372 亿元,同比增长 14%/15%/17%;归母净利润分别为 19.7/22.7/26.7 亿元,同比增长 8%/16%/17 %,对应 PE 为 10/8/7 倍。

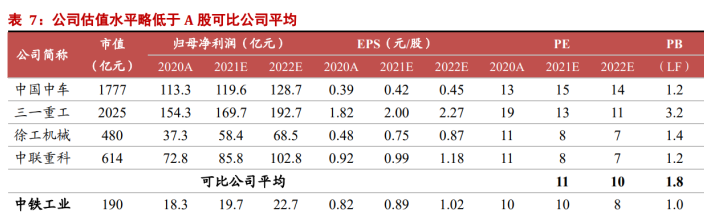

选取 A 股上市公司中与中铁工业所处大行业相关可比公司:中国中车、三一重工、徐工机械以及中联重科。按照 Wind(2022 年 1 月 7 日)一致盈利预测,上述公司对应 2021-2022 年算术平均 PE 为 11 倍和 10 倍、对应 PB(LF) 为 1.8 倍。

公司2021-2022年 PE 为 10 倍和 8 倍,PB 为 1 倍,估值水平整体略低于 A 股可比公司平均水平。

5. 风险提示

1)下游行业景气度不及预期,基建投资增速放缓;2)盾构机/TBM 的技术研发进展低于预期;3)钢材等原材料价格大幅波动

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号