-

美诺华:国内一流的特色原料药供应商,加速布局CDMO新业务

老范说评 / 2022-01-10 18:17 发布

1、公司是国内一流的特色原料药供应商

1.1 公司概况

公司是国内优质的特色原料药供应商。

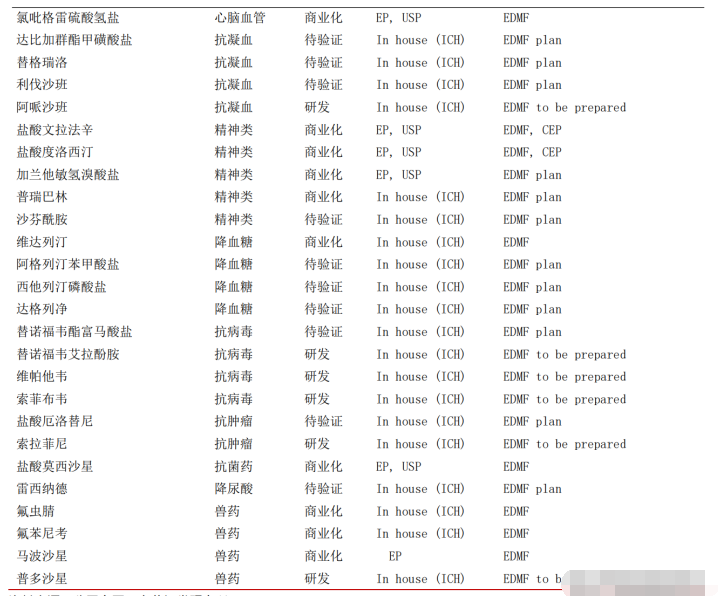

公司是一家专业从事特色原料药和成品药研发、生产与销售的医药制造企业,是宁波市制造业竞争力百强企业、中国医药国际化百强企业、国际市场优质供应商与合作伙伴(位列60 强),核心产品覆盖心血管、中枢神经、胃肠消化道等治疗领域,主导产品有缬沙坦、瑞舒伐他汀、阿托伐他汀、氯吡格雷、培哚普利和埃索美拉唑等原料药及中间体,普瑞巴林等6个产品被鉴定为国内领先或先进产品。

公司已经与 KRKA(科尔康)、Servier(施维雅)、MRK(默沙东)、Bayer(拜耳)、GEDEON RICHTER(吉瑞制药)、Sanofi(赛诺菲)等国际知名制药企业建立了长期深度稳定的合作关系,公司是国内出口欧洲特色原料药品种最多的企业之一。持续完善多维度的战略布局。

公司成立于2004年,于2017年在上交所主板上市,自2017年上市以来,公司借力资本市场,“内涵式增长+外延式拓展”双轮驱动,在夯实强化特色原料药业务的同时,依托持续的研发创新和商务拓展,坚定“中间体、原料药、制剂”一体化战略,拓展延伸上游中间体和下游制剂业务,以进一步完善产业链布局、充分扩大一体化优势;同时,基于在特色原料药领域的竞争优势和客户网络资源,公司持续布局原料药CDMO业务,加速打造CDMO一站式综合服务平台,为公司后续发展提供强劲动力。

公司上下一心,通过持续完善多维度的战略布局,助推公司“二次创业”,致力于将美诺华打造成国内一流、国际知名、有较强竞争力的国际制药企业。

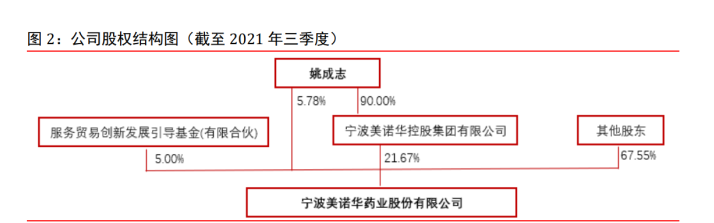

公司股权结构较为稳定。

根据公司2021年三季报披露,公司创始人、董事长姚成志先生直接持有公司5.78%的股份,通过美诺华控股间接持有公司19.50%的股份,合计持股比例达25.28%,是公司实际控制人,公司股权结构较为稳定。

1.2 公司特色原料药品种丰富

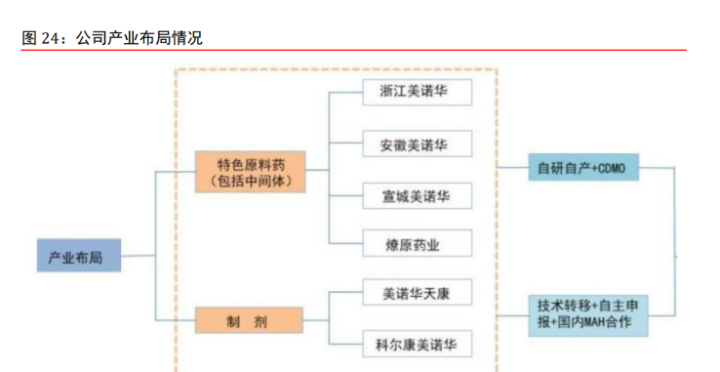

公司从事的主要业务包括特色原料药业务、原料药CDMO业务和制剂业务。

公司拥有完整的“医药中间体、原料药、制剂”产业链的综合服务平台,公司作为国内一流的特色原料药服务商,核心产品覆盖心血管、中枢神经、胃肠消化道和抗病毒等治疗领域,主 导产品有缬沙坦、瑞舒伐他汀、阿托伐他汀、氯吡格雷、培哚普利和埃索美拉唑等原料药及中间体。

该业务是公司自成立以来的核心和优势业务,也仍为当前公司最主要的营收和利润来源。

CDMO业务是公司重要的战略布局方向,依托特色原料药形成的既有优势,公司正在加速打造CDMO一站式综合服务平台,为制药企业提供贯穿药品临床前研发、临床试验阶段以及上市审批、商业化生产等环节的综合性研发生产服务。

现阶段,公司CDMO业务涉及的产品主要为小分子领域的中间体、原料药。在制剂业务方面,公司围绕“技术转移+自主申报+国内 MAH 合作”经营模式发展制剂业务。

1.3 公司业绩成长性较好

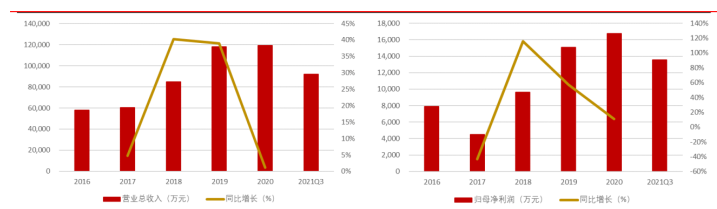

公司营收和归母净利润保持较好增长。2016年-2020年,公司营业总收入从5.78亿元增长至 11.94亿元,CAGR为19.87%;公司归母净利润从0.78亿元增长至1.67亿元, CAGR为20.71%,营收复合增速和归母净利润复合增速保持一致。

公司2018年和2019年营收实现快速增长,2018年公司营收为8.49亿元,同比增长 40.25%,其主要原因包括公司在 2017 年年底控股了燎原药业,沙坦类原料药产品受市场供需关系的影响,从 2017 年年底价格开始上涨。

2019年公司营收为11.80亿元,同比增长39.02%,其主要原因是2019年公司制剂业务开始放量,实现营收0.63亿元,公司抓住市场整合调整机遇,公司核心产品之一缬沙坦的销售收入同比同期增长122%。

图 3:公司营收及其同比增速 图 4:公司归母净利润及其同比增速

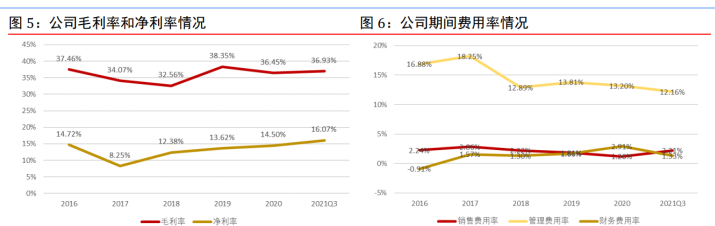

公司毛利率和期间费用率较为稳定。

公司近几年毛利率维持在 35%附近,反应公司经营模式较为稳定。

公司2019年毛利率有较大提升,相较于2018年提升了5.78个百分点,主要原因是公司重点产品的规模化效应进一步得到体现,沙坦类原料药产品受市场供需关系的影响,公司核心产品沙坦类价格进一步上涨。

2017年公司净利率出现较大幅度下降,同比降低了6.47个百分点,主要是因为公司上游原材料生产企业因环保原因减产、限产,导致供求关系发生变化,原材料价格上涨。费用方面,公司2016-2020年期间费用率分别为18.21%、22.68%、16.41%、17.28%和17.31%。

其中,公司销售费用的增加是因为公司销售收入增长所带来的变动性费用增加所致;财务费用增加是因为平均贷款额增加导致的利息支出增加所致;管理费用增长相对明显,主要原因是公司实施股权激励确认股份支付费用增加。

1.4 特色原料药是公司核心业务

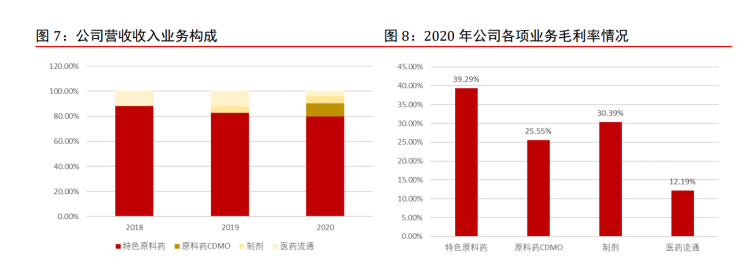

公司营收主要来自特色原料药业务。

公司营业收入来自特色原料药、原料药CDMO、制剂和医药流通业务,公司营收主要由特色原料药业务贡献。

特色原料药业务包括沙坦类降压药、普利类等降压药、他汀类等降血脂药、噻吩衍生物抗凝血药,其中沙坦类降压药为主要产品。

2018-2020年,公司特色原料药业务分别实现营收7.40亿元、9.74亿元 和9.52亿元,均占公司当年营收的80%以上,是公司核心业务。

2020年,公司的原料药CDMO和制剂业务开始贡献营收,分别实现营收1.22亿元和0.75亿元,占当年营收的10.21%和6.30%。两项业务毛利率分别为25.55%和30.39%,这两项业务现阶段还处于快速放量阶段,未来随着营收增长,在规模效应下,这两项业务毛利率有望进步一提升。

1.5 公司营收以国外地区为主

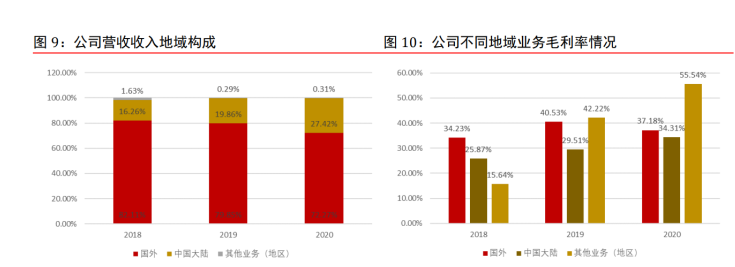

公司营收以国外地区为主,国内地区占比逐年提升。

2018-2020年,国外地区营业收入占公司总营收分别为 82.11%、79.85%和 72.27%,毛利率分别为 34.23%、40.53%和 37.18%;2018-2020 年,国内地区营业收入占公司总营收分别为 16.26%、19.86%和 27.42%,毛利率分别为 25.87%、29.51%和 34.31%。

公司产品以海外销售为主,历年海外销售额占比超过 70%。

原料药下游主要是医药制造行业,目前基本被欧美厂商垄断,公司选择欧洲市场作为主要市场,主要客户包括 KRKA、GEDEON RICHTER 等欧洲大型制药企业。公司国内收入占比逐年提升,国内份额不断扩大。

2、特色原料药未来需求有望保持稳定增长

2.1 特色原料药简介

特色原料药主要对应专利保护期过后药品。

原料药是以上游基础化学品或者动植物作为基础原料,通过化学合成或者生物发酵、提取的方式得到医药中间体,再经过 4-5 步的化学合成得到的最终产品。

在原料药下游,原料药可以用于药品制剂、饲料、保健品和化妆品等领域,最主要的应用场景还是在药品制剂领域。其中的特色原料药主要对应专利保护期过后药品,利润率仍可维持在较高水平,仅少数企业可进行生产。

特色原料药的研发通常在专利到期前 5 年至 6 年即开始,仿制药企业经常与原料药企业合作进行首仿抢仿,争取能够在专利到期的时间窗口内及时进行注册申报并上市销售,从而获取更大市场份额。

2.2 全球原料药市场规模

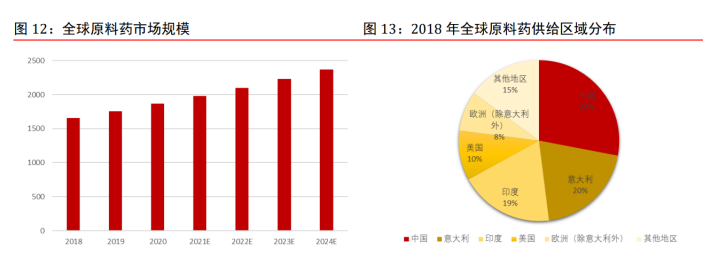

全球原料药市场规模 2024 年预计将达到 2367 亿美元。

根据 Mordor Intelligence 发布的《Active PharmaceuticalIngredients(API) Market- Growth, Trends, and Forecast(2020-2025)》显示,2018 年全球原料药市场规模已经达到 1657 亿美元,预计到 2024 年市场规模将达到 2367 亿美元,年复合增速 6.12%。而从原料药供给区域来看,主要集中在中、印、意、美和欧及其他地区。

以意大利为代表的西欧地区,曾经是全球最大的原料药生产基地。

随着全球原料药市场的分散,尤其是欧美地区对于环保的重视和日益提高的人工成本,中印两国在环保和成本上的优势越来越明显,全球原料药市场开始向亚太转移。

2.3 专利药到期,带动全球特色原料药市场需求持续扩大

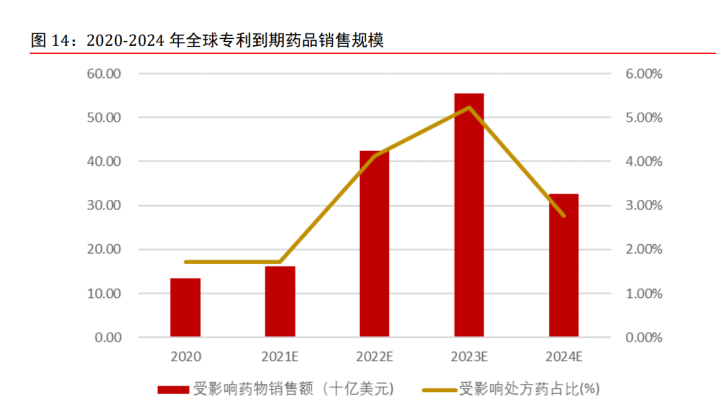

特色原料药市场需求持续扩大。据统计,2013 年-2020 年间,全球会有 1666 个化合物专利到期。

据 Evaluate Pharma 预计,2020 年-2024 年间,合计将有近 1600 亿美元销售额的专利药到期。

按照仿制药价格约为专利药的 10%-20%算,近 5 年仿制药的替代空间大概为 160-320 亿美元。

大批专利药到期将会刺激仿制药市场持续增长,带动特色原料药市场规模扩张。

2.4 国内特色原料药产业未来有望快速发展

2.4.1 老龄化趋势明显,心血管患病人数仍将快速增长

老龄化促进医药行业稳定持续增长。

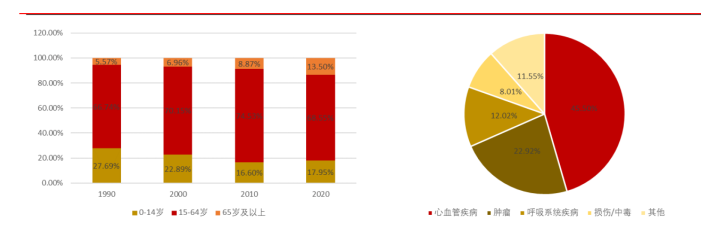

根据国家统计局 1990 年全国第四次全国人口普查数据显示,我国 65 岁以上人口占比为 5.57%;2020 年全国第七次人口普查数据显示,我国 65 岁以上人口占比为 13.50%。

最新人口普查数据显示,我国 65 岁以上人口占比提升较快,老龄化趋势进一步加快。

未来,随着经济的发展、社会老龄化程度的趋势以及民众健康意识的诉求不断增强,将会促进全球医药行业稳定持续的增长。

心血管患病人数仍将快速增长。

根据《中国心血管健康与疾病报告 2019》数据显示,我国心血管病现阶段患病人数大约有 3.3 亿人,心血管病死亡率高居首位,占居民疾病死亡构成的 40%以上,特别是农村近几年来心血管病死因占比高达 45.50%。

随着社会老龄化加快,居民不健康生活方式流行,我国居民心血管病危险因素普遍暴露,未来几年患病人数仍将快速增长。

图 15:中国老年人口占比持续提升 图 16:中国农村居民疾病死因情况

2.4.2 带量采购,带动上游特色原料药市场需求增长

带量采购政策带动特色原料药用量。

在经济增速放缓、人口老龄化、居民人均收入增速和财政收入增速逐渐回落的大环境下,医保控费势在必行,仿制药带量采购是医保控费的重要手段。

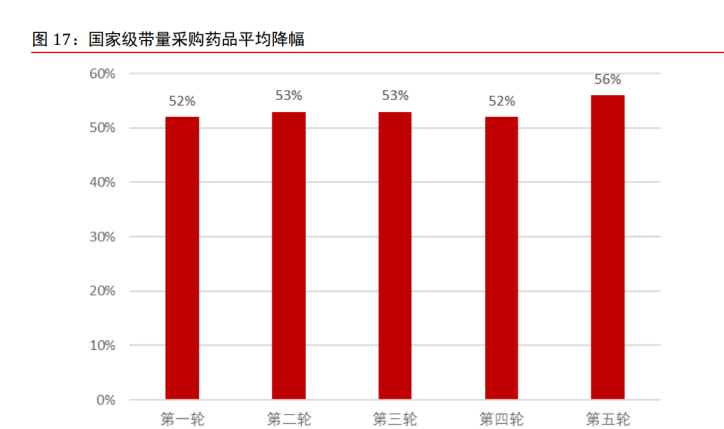

2018年以来,为了提高医保经费的利用率,降低仿制药和已过专利期的原研药的不合理的暴利,带量采购推进速度不断加快,已经呈现常规化推进。根据国家医疗保障局公布的历次集采数据,第一、二、三、四、五轮国家集采药品的平均降价幅度分别为52%、53%、53%、52%和56%。

旧有药品销售模式中,占比约40%的销售费用几乎完全被挤压。仿制药价格的大幅度降低,推动了药品渗透率的提升,销售量增长,从而带动了上游特色原料药市场需求增长。

2.4.3 行业集中度提升,特色原料药价格有望维持

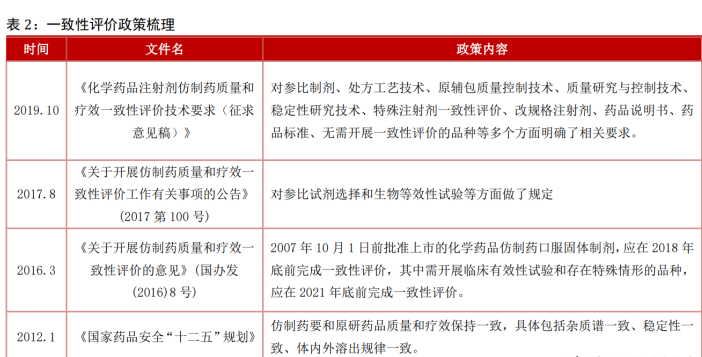

特色原料药价格有望维持。2012年,《国家药品安全“十二五”规划》要求仿制药要和原研药品质量和疗效保持一致,具体包括杂质谱一致、稳定性一致、体内外溶出规律一致。

原料药的稳定性、晶型、杂质、粒径、溶解度等参数都可能影响到制剂质量和疗效。

当制剂和原料药绑定通过一致性评价后,制剂厂商如果想更换原料药,需要对其工艺和质量标准进行第二次评价,所花费的时间成本和资金成本都较过去大幅提高。

这导致制剂企业对优质特色原料药需求更加强烈,订单持续向具有高质量标准和稳定产能供应的龙头特色原料药企业集中,行业集中度得到进一步提升,特色原料药企业在产业链中的 地位得到提升。

特色原料药企业对于下游药企议价权得到加强,特色原料药的价格有望维持。

2.4.4 国家出台政策,推动国内特色原料药发展

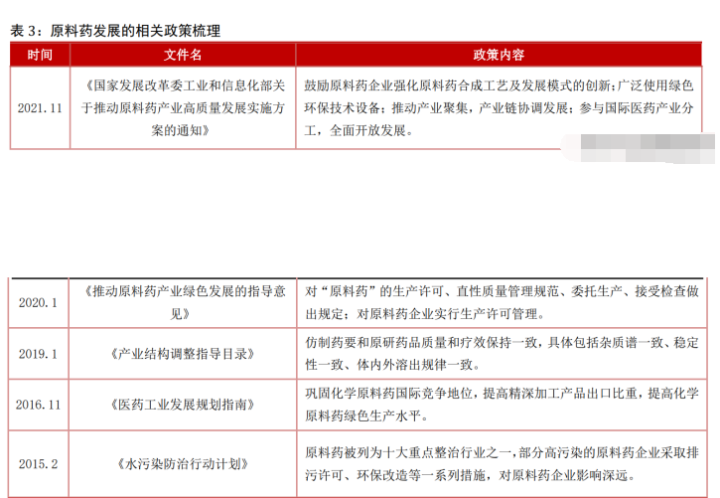

国内特色原料药产业处于快速发展期。原料药是我国医药行业的基础,也是我国医药行业的优势子行业,但在很长一段时间内我国原料药产业的发展主要是依靠人力、土地等成本优势和牺牲环境为代价发展起来的,技术、管理等方面相对比较落后,与制剂及中成药等其他医药行业相比,盈利水平较低。

2021年 11 月,《国家发展改革委工业和信息化部关于推动原料药产业高质量发展实施方案的通知》出台,该政策鼓励原料药企业强化原料药合成工艺及发展模式的创新,广泛使用绿色环保技术设备,推动产业聚集,产业链协调发展,参与国际医药产业分工,全面开放发展。

在国内特色原料药生产工艺不断提升及国产原料药的价格优势的带动下,未来国产特色原料药对于海外进口特色原料药的替代效应也将逐渐增强,国内特色原料药产业整体处在一个快速发展期。

3、CDMO行业蓬勃发展

3.1CDMO行业的基本情况

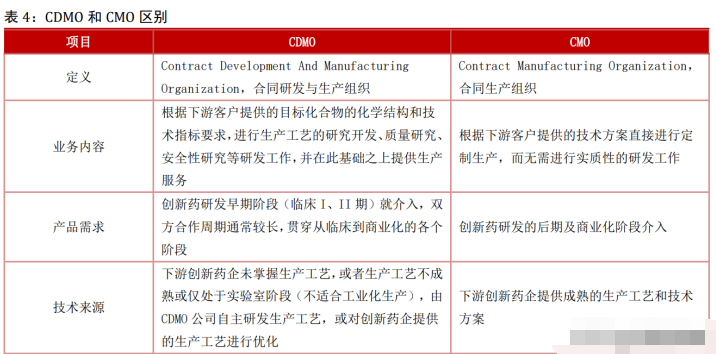

CDMO 公司更加注重生产工艺的研发和技术创新能力。CMO(合同生产组织),是以合同 定制形式为制药企业提供临床用药、中间体制造、原料药生产、制剂生产以及包装等专业服务的企业。

随着制药公司对成本控制和效率提升的要求不断提高,传统CMO企业单纯依靠制药公司提供的生产工艺进行单一代工生产服务已经越来越无法满足客户需求,CDMO(合同研发与生产组织)应运而生。

与CMO不同,CDMO更强调生产工艺的研发和技术创新能力,是高技术壁垒的工艺研发能力与规模生产能力的深度结合。

CDMO与CMO有显著区别,CDMO企业凭借在工艺研发方面的技术优势,能够提供创新性的合成路线设计开发、工艺优化、中试放大、质量标准等方面的研发服务,并在此基础上利用自有生产能力,提供从实验室级到吨级的定制生产服务,以帮助制药公司提高研发效率、改进生产工艺并最终降低药品研发和生产成本。

3.2 新药研发成本不断提高,催生出 CDMO 在内的专业医药定制服务市场

3.2.1 新药研发成本不断提高,回报率不断降低

新药研发难度不断加大,投资回报率不断降低。近年来,全球新的药物靶点及治疗方式不断被发现和应用,但同时新药研发的反摩尔定律效应也日益凸显。

新药研发难度不断加大,研发周期不断拉长,临床试验成本不断增加、监管法规日趋严格等因素影响,新药研发成本大幅上升。

一款新药从药物发现阶段到上市投产阶段,一般需要10-15年的研发时间,世界主要国家的新药专利保护期都为20年,新药上市之后实际有效的专利保护期限基本仅剩6-10年。

在新药上市后,其平均销售峰值近年来大幅下降,在专利到期后,随着仿制药企业的进入,专利药物面临巨大的价格压力和市场压力,医药公司的销售将受到较大影响。

研发成本的提高、销售峰值的下降,以及“专利悬崖”造成的销售损失一直维持在高位水平,导致新药研发的投资回报率不断下降。

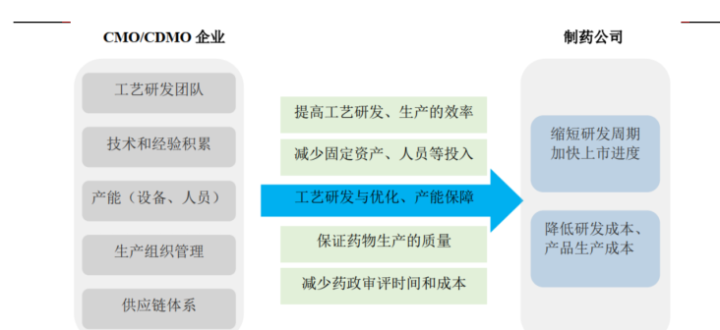

3.2.2CDMO 等医药定制服务对医药行业研发生产的价值日益凸显

帮助药企提高新药研发效率。CDMO 企业通常专注于制药工艺领域,拥有专业的研发团队 以及丰富的技术和经验积累,在生产工艺研究、确证化学结构或者组份的试验、质量研究、药物稳定性研究等方面更为专业,能够在高效完成工艺研究的基础上,利用自有生产设施,向制药公司提供毫克级至吨级的生产服务,使制药公司可以专注于创新药研发的组织管理,从而提高新药研发效率,加快新药上市进度。

帮助药企降低研发生产成本。

通过向 CMO/CDMO 公司专业外包,制药公司可以在不增加固定资产投资和生产人员投入的基础上,有效利用外部能力支持自有研发生产活动,从而减少了前期固定投入。

CDMO 企业一般同时为大量的新药提供定制研发和定制生产服务,具有规模效应,再加上其在供应链体系、生产组织管理、质量控制等方面的专业优势,能够有效提高生产效率,降低生产成本。

与新药研发对应,制药工艺旨在通过药物合成路线的设计、优化和改良,为新药提供快速、经济、稳定、质量可控、绿色的生产解决方案,以将临床前的研究成果顺利转化为药品,制药工艺直接影响新药能否顺利上市、成本能否被患者接受。

CMO/CDMO 专注于制药工艺在放大生产和规模化生产中的运用,极大的促进了新药的研发和产业化,尤其是随着新药研发中的新分子实体药物结构复杂性不断提高,对制药工艺的要求不断提高,CMO/CDMO 的重要性和价值将日益凸显。

产品特点技术门槛高、创新性强、批量小、单位价值高,因创新药的研发存在较大不确定性,对产品的需求也存在较大不确定性产品技术门槛相对较低,产品需求量大,单位价值相对较低,订单的确定性好客户选择供应商的侧重点创新药企更为关注 CDMO 公司的研发实力、实验室到工厂放大生产相关技术解决能力、质量稳定性、生产组织及快速交付能力;在项目合作初期其对 CDMO 公司的研发实力、响应速度要求极高,而价格敏感度相对较低因创新药企提供生产工艺,因此对 CMO 公司的研发实力要求较低,更侧重其生产能力、质量体系、成本控制能力,价格往往是决定交易能否达成的重要因素合作关系 CDMO 企业与客户通常会建立相互支持和相互依赖的长期战略合作关系,合作紧密度较高创新药企对 CMO 企业的依赖性较弱,双方的合作紧密度较低,易被替代。

图 18:CMO/CDMO 企业对制药公司价值日益凸显

3.3 医药研发投入持续增长,带动 CDMO 行业市场容量快速增长

3.3.1 全球医药研发投入持续增长

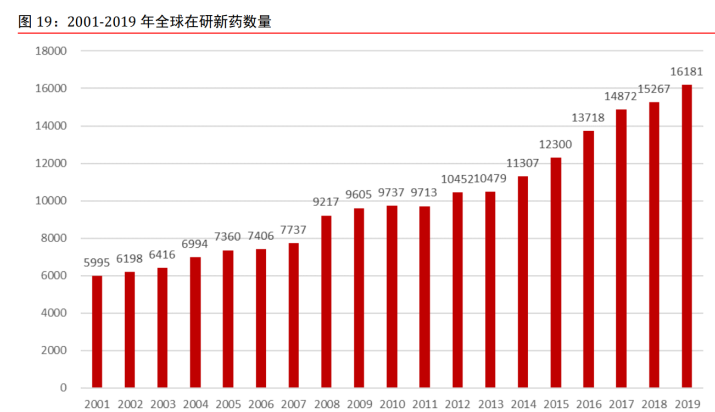

全球在研新药数量保持稳定增长。新药研发是全球医药行业发展的重要驱动因素,对人类健康和生命安全有着重大意义。

21 世纪以来,制药企业的药物研发投入力度不断加大。

根据 Pharma Projects 的统计,2001年至2019年全球在研新药数量保持稳定增长趋势,2001年全球在研新药数量为5995个,到2019年已增长至16181个,是2001年的2.7倍。

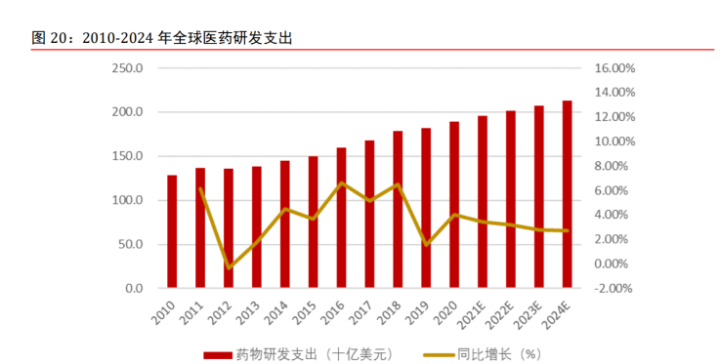

全球医药研发投入持续增长。

近年来,全球医药研发投入持续增长,根据 Evaluate Pharm 的数据,全球医药研发支出从 2010年的1286亿美元增长至2020年的 1890 亿美元,预计到2024年全球医药研发投入将达到2130亿美元,2020年至2024年的年均复合增长率为 3%。

3.3.2 全球小分子 CDMO/CMO 市场容量快速增长

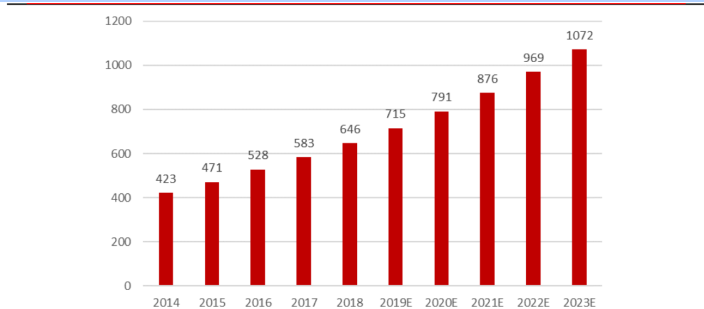

全球医药定制研发生产行业市场容量快速增长。近年来,为了降低新药研发成本,提高研发效率,缩短研发上市周期,降低上市后药品生产成本,医药定制研发生产服务的渗透率不断提高,根据 Frost&Sullivan 的数据,在 CMO/CDMO 方面,2017年全球制药企业研发投入用于 CMO/CDMO 的比例为36.04%,预计到2022年将增长至 52.22%。

全球医药研发投入的持续增长和医药定制服务的渗透率不断提高,将推动医药定制服务行业的市场需求持续增长。CMO/CDMO 行业不仅受益于医药行业持续增长的研发投入带来的市场需求,还能够分享创新药上市后的增长红利,市场空间不断增长。

根据 Frost&Sullivan 数据显示,全球小分子 CDMO/CMO 市场规模从2014年的 423 亿美元增长到 2018 年的 646 亿美元,年均复合增长率为 11.2%,预计将会以 10.7%的年均复合增长率保持增长,到 2023 年达到 1072 亿美元。

图 20:2010-2024 年全球医药研发支出

图 21:2014-2023 年全球小分子 CDMO/CMO 市场规模(亿美元)

4、公司逐渐成为全球化特色原料药供应商

4.1 公司始终坚持自主研发创新,持续加大研发投入

4.1.1 公司研发投入不断加大,研发类员工占比较高

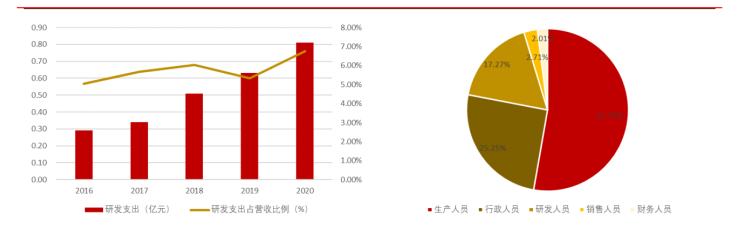

公司研发投入不断加大。2016-2020 年公司研发费用逐年上升,2020 年公司研发投入为 0.81 亿元,同比上年增 28.44%,公司近几年研发费用占营业收入比例维持在 5.5%左右。

公司持续加大研发投入,推进产品创新和生产工艺改进,进一步提升公司核心竞争力,为公司持续发展注入动力。

2020 年,公司申报专利 12 项,获得授权专利 13 项(其中发明 5 项、实用新型 7 项)。

截至 2020 年末,公司授权专利共计 116 项(其中发明专利授权 62 个,实用新型专利授权 54 个)。公司研发类员工占比较高。

2020 年公司共有员工 2432 人,从员工构成来看,生产人员最多,占公司总人数的 52.75%。

公司研发团队共计 420 人,占公司总人数的 17.27%,其中硕博学历以上占比超过 15%。

公司非常重视核心团队的建设和人才队伍的建设,根据国际医药市场的特点,大力引进了医药发达地区的各类专业人才,快速组建了符合国际医药行业标准的药物研发、质量、药政注册、工艺、市场开拓、知识产权管理等专业队伍。

图 22:公司历年研发费用及营收占比 图 23:2020 年公司员工构成

4.1.2 公司自主研发能力不断加强

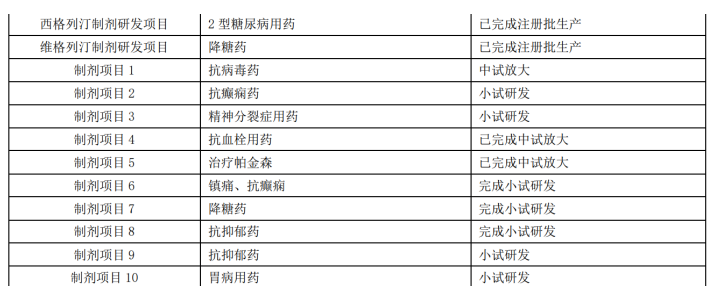

公司自主研发能力不断加强,在研产品梯队持续不断丰富。公司除与 KRKA 合作外,公司依托自身研发及“原料药+制剂”一体化优势有望加速自主研发品种的上市。

目前公司拥有杭州新诺华和印度柏莱诺华两个制剂研发中心,在研制剂项目仍聚焦公司擅长的慢性病领域,制剂在研产品梯队持续不断丰富,未来将有望扩充公司制剂业务产品线。

预计公司自研的沙坦类、普利类降压药未来 1-2 年有望集中上市,沙班类抗凝药和列汀类降糖药短期有望逐步申报,快速构建起研产一体的仿制药产品线。

4.2 合理的生产布局,产能有望逐步释放

4.2.1 公司有着合理的生产布局

公司布局有完整的“医药中间体、原料药、制剂”产业链的综合服务平台。公司深耕原料药行业多年,拥有四大原料药生产基地(浙江美诺华、安徽美诺华、宣城美诺华、燎原药业),四大原料药基地分布在浙江、安徽主要的医药化工园区,涵盖从 50L 到 10000L 不等规模的生产能力,现有符合 cGMP 标准的反应釜体积合计 2200m³。

公司围绕“技术转移+自主申报+国内 MAH 合作”经营模式发展制剂业务,公司制剂业务主要由子公司美诺华天康药业和合资公司科尔康美诺华负责运营,其中天康药业是公司主要制剂生产基地,拥有一流的厂房和装备,先进的检测设备和检测技术,致力于建成符合 cGMP 标准和欧盟 GMP 要求的制剂产品生产基地。

4.2.2 公司产能有望逐步释放

先进产能的释放是公司稳定持续发展的重要保障。

截至 2021 年 11 月,公司安徽美诺华“年产 400 吨原料药技改项目”部分主体基本完工,其中部分车间已于 2021 年 6 月达到试生产条件,目前正在做试生产准备的收尾工作;浙江美诺华“年产 520 吨原料药(东扩)项目”土建部分主体基本完工,2021 年 6 月中旬部分车间已到达试生产条件,目前正在进行罐区基础施工;“年产 30 亿片(粒)出口固体制剂建设项目”主体二次结构已完工,机电安装准备进场,预计 2021 年 12 月完成机电安装工作。“美诺华医药科技高端制剂项目”桩基部分基本完成,继续进行主体工程建设。

随着公司原料药新产能的逐步投产,新客户、新项目将进一步增加,为公司未来业绩增长奠定基础。

4.3 加速布局 CDMO 新业务,构筑未来业绩增长点

与大型跨国制药企业默沙东达成十年战略合作,CDMO 新业务快速发展。公司在夯实自有 原料药中间体业务的同时,将依托美诺华研发技术能力、完善的质量管理和 EHS 管理体 系,致力于建立全球化的原料药综合服务平台,积极探索新的增长点。

2020 年上半年,宣城美诺华与广东莱佛士制药技术有限公司关于小分子创新药领域合同定制业务达成深入战略合作,并与知名战略药企施维雅建立业务合作,公司共与 15 家国内外优秀医药企业合作,客户包括施维雅、德国拜耳等,临床阶段和转移验证阶段产品约 20 余项,CMO/CDMO 业务共实现销售收入近 5000 万元。

2021 年上半年,公司 CDMO 业务与多家国 内外优秀医药企业新增建立业务合作,共实现 CDMO 业务销售收入 1.06 亿元,同比增长 113.40%。2021 年 4 月,公司与大型跨国制药企业默沙东在宠物药、兽药、动物保健领域签订了十年期 CDMO 战略合作协议。

默沙东是一家全球性的医疗保健公司,主营处方药、疫苗、生物制品和动物保健产品,为 140 多个国家和地区市场提供创新的医疗解决方案。

本次战略合作体现了默沙东对公司在原料药领域研发技术、生产和质量等方面的充分认可,对公司的发展尤其是 CDMO 新业务的发展有着深远而重大的影响,进一步增强了公司在 CDMO 领域的国际竞争力。

4.4 公司短期业绩扰动因素消除

原料药价格下行见底,公司短期业绩扰动因素消除。

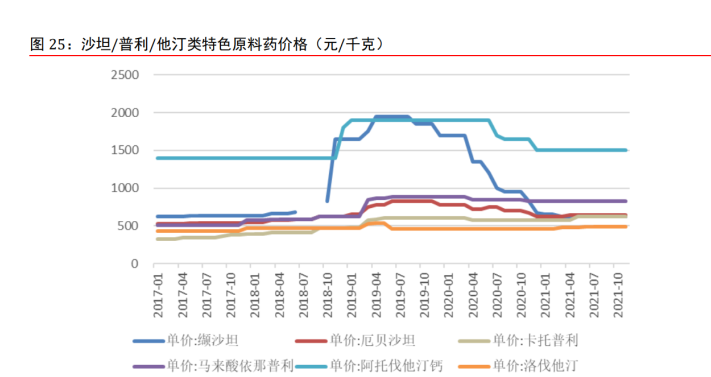

20018 年,全球最大沙坦类原料药供应商之一华海药业的缬沙坦原料药检测出基毒杂质 NDMA,导致缬沙坦原料药供需关系发生较大变化,缬沙坦原料药价格从 2018 年 5 月的 665 元/千克上涨到 2019 年 4 月的 1950 元/千克,涨幅高达 293%,美诺华则依托优秀的质量控制系统及杂质检测平台,成为国内少数几家未被检测出基毒杂质的企业。

公司因此扩大了沙坦类原料药的出口规模,对公司 2018 年和 2019 年业绩提升有较大的正面作用。

2020 年,华海药业 CEP 证书恢复,缬沙坦原料供求关系趋于平衡,缬沙坦类原料药价格大幅回落,对公司 2020 年业绩造成一定影响,2020 年 Q3 后,公司沙坦类、普利类、他汀类主要原料药等价格均开始平稳,在下游慢性病患者用药需求饱满,原料药行业市场竞争格局未发生显著变化的情况下,各原料药企业并无太大降价动力,原料药价格有望继续维持稳定,公司短期业绩扰动因素消除。

5、报告总结

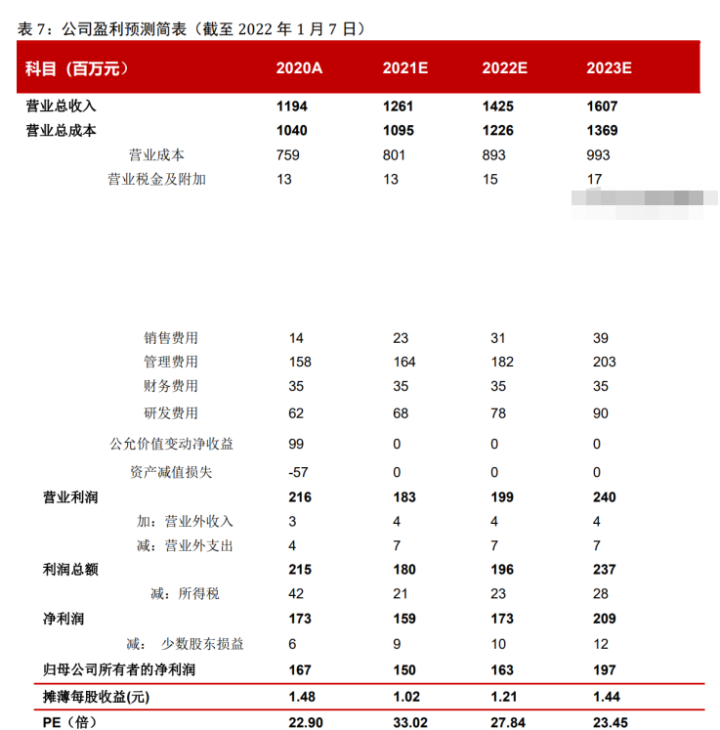

预计公司 2021 年、2022 年每股收益分别为 1.02 元和 1.21 元,对应估值分别为 33 倍和 27 倍。公司系国内一流的特色原料药供应商,核心产品覆盖心血管、中枢神经、胃肠消化道等治疗领域。

随着公司原料药新产能的逐步投产,以及 CDMO 业务放量,公司未来成长性可期

6、风险提示

(1)产品质量控制风险。

公司大部分产品是用于生产制剂的原料药,质量管理尤为重要。公司产品生产流程长、工艺复杂等特殊性使得产品质量受较多因素影响。

原辅料采购、产品存储和运输等过程若出现偶发性因素,可能会使产品发生物理、化学等反应,引发产品质量问题。

(2)安全生产和环保风险。

公司生产过程中需要使用易燃、易爆、有毒物质,若操作不当或设备老化失修,可能导致安全事故的发生。

公司所处行业是国家环保监管要求较高的行业,国家相关部门一直高度重视制药行业的环境保护管理。

随着《制药工业水污染物排放标准》强制实施,涉及发酵类、化学合成类、提取类、中药类、生物工程类和混装制剂类等医药制造企业环保压力加大。

(3)汇率变动风险。

公司营业收入中,海外市场占比高,且多以美元等外币定价和结算,而公司费用支出主要通过人民币支付。

若人民币兑美元等外币汇率持续上升,即使公司的外币销售价格不变,也会导致折算的人民币销售收入下降,反之亦然。因此汇率波动直接影响盈利水平。

(4)产品研发不达预期的风险。

医药行业的产品研发存在技术难度高、资金投资大、审批周期长的特点,为此公司研发项目持续投入过程中,可能存在产品研发不达预期的风险。

(5)原材料供应及价格上涨的风险。

公司与主要供应商已经建立了稳定的合作关系,但如发生自然灾害等不可抗力因素,或国内安全环保要求趋严,部分供应商产能受限,可能出现原材料短缺、价格上涨或原材料不能达到公司生产要求的质量标准等情况,在一定程度上影响公司相关产品的盈利水平。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号