-

亿田智能研究报告:集成灶行业领航者

老范说评 / 2022-01-05 13:31 发布

1、集成灶行业领航者

1.1 发展历程:三次转型跨入集成灶行业,近二十载耕耘成就

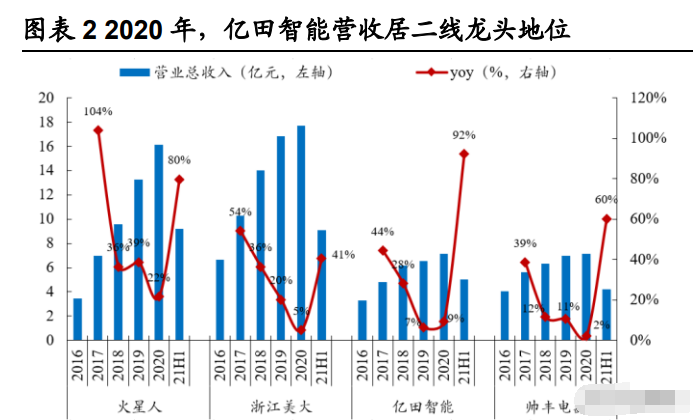

领航地位 三次转型跨入集成灶行业,近二十载耕耘成就领航地位。公司创始人孙伟勇和 陈月华夫妻均为浙江嵊州人,嵊州历来有“中国厨具之都”美誉,1990 年,技术出身 并转战销售的陈月华和丈夫孙伟勇注册创办了“嵊县蒋镇阀门厂”,正式开启创业之路, 此时公司主要生产台式灶具配件——减压阀。1993 年,公司引入台式灶具生产线, 完成从配件生产向整机生产的初次转型。1996 年,嵌入式灶具兴起,台式灶具式微, 公司二次转型,切入嵌入式厨具市场,并成立“万家发燃具有限公司”,主营烟灶及其 零部件的代工制造和出口。1999 年,万家发燃具有限公司更名为“绍兴市亿田电器 有限公司”。2003 年,因传统厨具市场差异化程度不高,竞争日趋激烈,同时集成 灶市场方兴未艾,公司于当年跨入集成灶行业,并成立公司前身“浙江亿田电器有限 公司”,开始销售“亿田”牌集成灶,完成从代工向创牌的第三次转型。2020 年,公司 实现营收 7.2 亿元,归母净利润 0.9 亿元,仅次于火星人和浙江美大,居二线梯队 龙头地位,12 月 3 日,公司登陆创业板,成为集成灶行业第三家上市公司。

1.2 主营业务:集成灶贡献主要营收及利润,培育品类稳健发 展

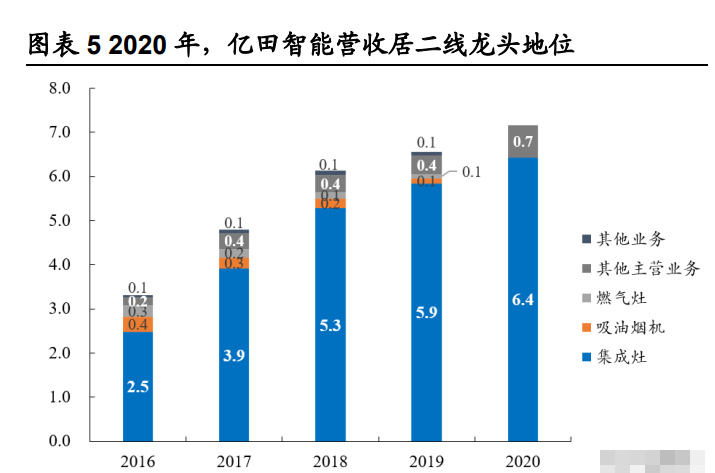

集成灶贡献主要营收及利润,新兴培育品类稳健发展。分产品看,公司主要销 售品类包括集成灶、集成水槽、嵌入式烤箱/蒸箱、吸油烟机、燃气灶等,其中,集 成灶是公司在售核心品类,近几年规模扩张较快,2016-2020 年营收 CAGR 达 26.5%, 带动营收占比持续提升,至 2020 年已达 90%,是公司营收和利润的主要贡献点;集 成水槽等新兴品类是公司近几年积极培育的潜在增长点,2016-2019 年,其营收规模 从 0.18 亿元增长 128%至 0.41 亿元,低基数下 CAGR 达 31.6%,在品牌效应加持下, 未来成长或可期;吸油烟机和燃气灶是公司传统在售产品,以出口 ODM 订单为主, 合计营收从 2016 年的 0.7 亿元下降至 2019 年的 0.2 亿元,占比较小。

从盈利能力看,集成灶业务毛利率持续提升,带动公司整体盈利能力上行。 2016-2021H1,公司集成灶业务毛利率分别为 44%、43%、40%、45%、46%、48%,2018 年后,公司一方面通过推新优化产品结构,一方面通过对原有热门款式提价,双管 齐下共同作用下,推动集成灶产品均价上行,同时叠加规模效应释放,集成灶毛利 率水平止跌回升。2021H1 在大宗原材料涨价环境下,公司通过产品结构优化,实现 集成灶毛利率逆市提升,同比增加 1.9 个 pct 至 48.4%。伴随集成灶营收占比的持续 提升,公司整体毛利率亦同步上行,盈利能力不断增强。

1.3 股权结构:股权集中,激励充分,绑定建材 KA 龙头

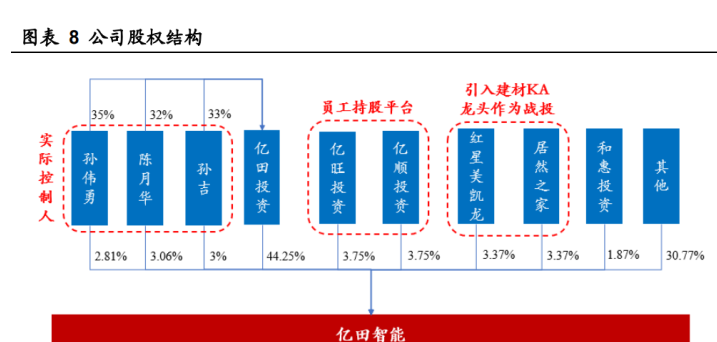

公司股权集中,结构清晰,实际控制人为孙伟勇、陈月华和孙吉。截至 2021H1, 孙伟勇、陈月华和孙吉分别直接持有公司 2.81%、3.06%和 3%股权,通过亿田投资间 接持有公司 44.25%股权,三人共同构成实际控制人,其中,孙伟勇和陈月华系夫妻, 孙吉为其子。亿旺投资和亿顺投资为公司员工持股平台,其中,陈月华通过亿旺投 资间接持有公司 1.03%股权,孙伟勇和孙吉通过亿顺投资间接持有公司 1.8%和 0.0375%股权。2018 年,亿田投资通过股份转让方式分别引入居然之家和红星美凯龙 作为战略投资者,二者分别直接持有公司 3.37%、3.37%股权,作为国内知名的建材 KA 巨头,其加入有助于公司进一步开拓 KA 渠道,打开增量空间。

公司股权激励力度大、考核期长(5 年),有利于绑定核心团队利益和公司中长 期可持续发展。2021 年 9 月,公司启动首轮股权激励计划,向包括高管、核心管理 人员、核心技术人员及其他需激励人员在内的 85 人授予 145.95 万股限制性股票, 行权价格为 30.01 元/股,并预留 25 万股。值得一提的是,此次激励对象中,公司 新进副总经理庞廷杰先生一人获授 50 万股,占授予总量比例达 29.25%,享有较高的 激励力度,庞廷杰先生此前曾任职于小天鹅(2001-2009 年)和老板电器(2009-2021 年),担任市场部经理、总经理、零售 KA 部长、零售销售总监等职,具有丰富的市 场运营和渠道拓展经验,此次加盟有望增强公司在市场和渠道方面的开拓能力。此 外,公司将考核期设置为 5 年,每年可解禁比例分别为 10%、20%、20%、25%、25%, 呈现前低后高特征,有利于绑定核心团队中长期利益和公司中长期可持续发展。

1.4 财务分析:营收业绩快速增长,盈利能力持续改善

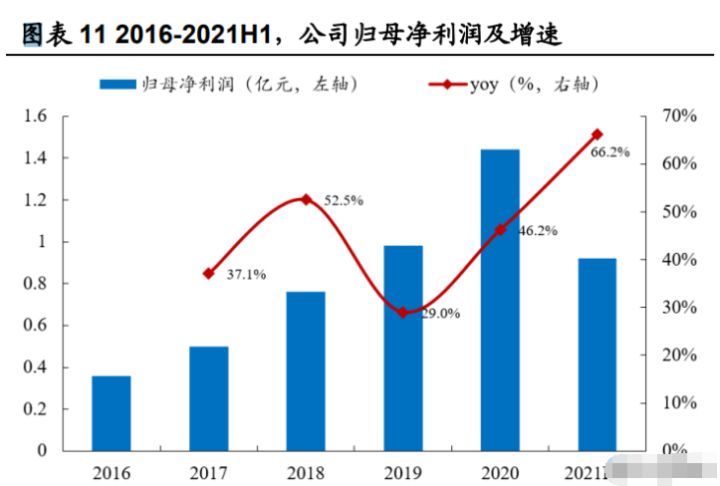

公司营收和业绩保持快速增长,近五年 CAGR 分别达 21.1%和 41.4%。2016-2020 年,公司分别实现营业收入 3.3、4.8、6.1、6.5、7.2 亿元,分别同比 44.4%、28.2%、 6.6%、9.4%,CAGR 达 21.1%,实现归母净利润 0.4、0.5、0.8、1.0、1.4 亿元,分 别同比 37.1%、52.5%、29.0%、46.2%,CAGR 达 41.4%,利润增速远高于营收增速, 主因规模效应降低成本所致。2020 年,公司开始全面推进品牌、产品、渠道、人才、 管理等五大方面优化重塑,改革初见成效,2021H1 公司营收和归母净利润分别同比 +92%、+66%,呈现加速向上趋势,增速亦领先于行业。

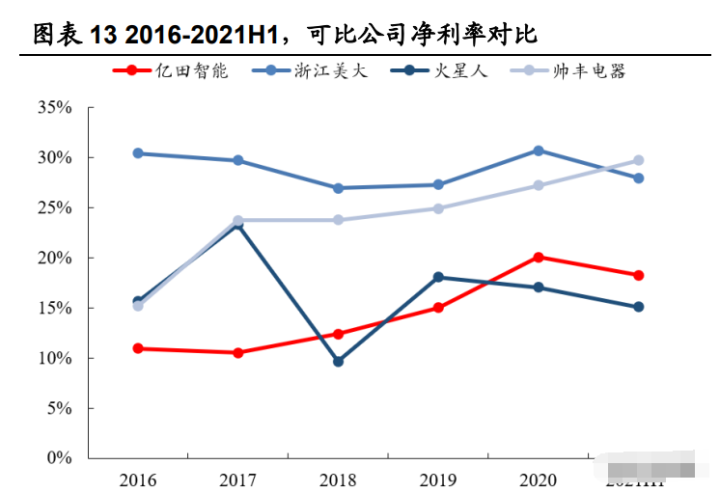

公司毛利率、净利率快速提升,盈利能力不断增强。2016-2020 年,公司毛利 率分别为 39.7%、40.4%、38.1%、43.1%、45.6%,分别同比+0.7、-2.3、+5.0、+2.5pct, 净利率分别为 11.0%、10.5%、12.4%、15.0%、20.1%,分别同比-0.5、+1.9、+2.6、 +5.1pct,保持快速增长趋势,主因 2018 年始,公司不断优化产品结构,先后推出 集成灶高端产品 S 系列、线上热销款 J 和 D 系列等中高档产品,并对部分旧款进行 不同程度提价,推动产品销售均价提升,同时叠加规模效应释放出的成本优势,使 得公司盈利能力不断增强。

公司三费稳健、控制合理。2016-2020 年,公司销售期间费用率总体保持在 25% 左右波动,高于美大和帅丰,低于火星人。拆分来看,2016-2020 年,公司的销售费 用率呈现逐年提升趋势,而管理费用率和财务费用率则逐年走低。其中,2020H1 公 司销售费用率有明显提升,从 2020 年的 16.5%提升 5.0 个 pct 至 21.5%,反映出公 司在品牌塑造和营销方面的投入加大,有望进一步增强公司的品牌声量、扩大品牌 影响力。

公司 ROE 在 2020 年达到 21.9%,处于行业前列。2016-2020 年,公司 ROE 分别 为 38.8%、42.5%、49.3%、43.4%和 21.9%,其中,2020 年公司募集资金上市,对公 司总资产周转率和权益乘数影响较大,ROE 下降明显。拆分来看,公司的销售净利率、 总资产周转率和权益乘数均处于同行业中等水平,未来伴随公司盈利能力的增强和 资产周转效率的提升,ROE 有进一步提升空间。(报告来源:未来智库)

2、技术创新、品质为上,构筑成长基底

2.1 技术创新,赋能产品差异化设计,打造增长飞轮

差异化思维强,连续引领技术创新。公司自 2003 年切入集成灶赛道以来,或因 在传统厨具市场同质化和价格战竞争中形成的生存经验,公司持续发力技术创新, 以差异化产品立足市场。

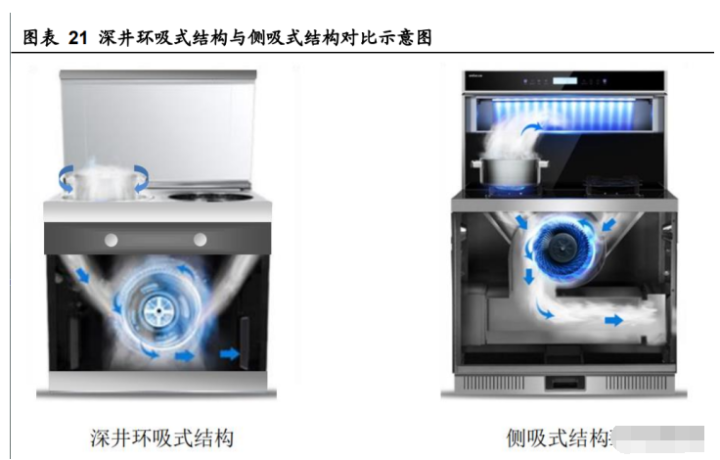

2007 年,公司历时一年多,在第一代深井环吸式集成灶基础上进行结构改进研 发,率先突破集成侧吸下排技术,显著提升油烟吸排效率和燃烧热效率,并消 除第一代产品使用中存在的安全隐患。第一代深井环吸式和第二代侧吸下排式 集成灶的主要区别在于:环吸式从锅具四周将油烟往下吸,而前者则从锅具侧面 吸排油烟,由于厨房油烟在产生后一般具有向高处扩散的趋势,侧吸式设计顺应 并利用了油烟的自然走向,能够在油烟向高处扩散前将其吸排,从而提高了油烟 吸排效率。此外,由于侧吸式结构吸风口远离火焰,且采用上凸式锅架,不会吸 入火焰和燃烧不充分的燃气,因而具有相对更高的使用安全性和燃烧热效率,烹 饪时锅具的操作便利性也更高。自 2007 年亿田率先申请该项技术专利以来,同 行亦逐步跟进,目前侧吸下排模式已推广成为行业标准模式。

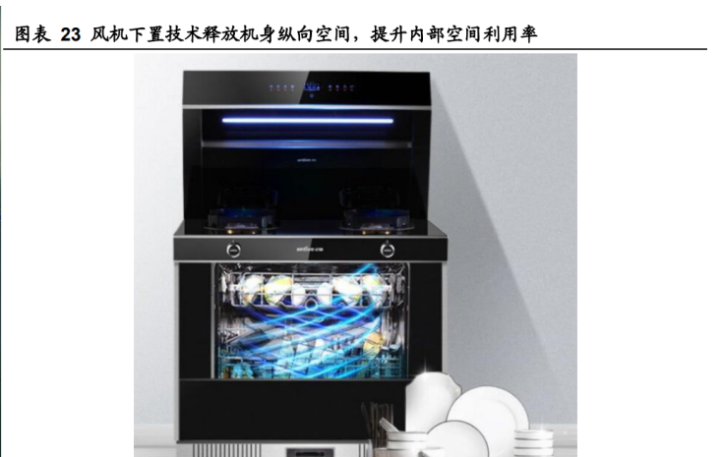

2016 年,公司继续对产品结构设计进行攻关,独创风机下置技术,增容降噪, 提升用户使用体验。根据风机位置的不同,侧吸式集成灶又可分为风机后置式和 风机下置式。其中,风机后置式集成灶将风机置于集成灶机身背部偏下位置,由 于风机占用了一定的机身内部空间,从而降低了空间利用效率。公司通过加大创 新力度,持续优化集成灶结构布局,成功研发出风机下置式集成灶,相比风机后 置式集成灶,风机下置式设计释放出机身的前后纵向空间,提高了内部空间利 用率(纵向空间增加 12cm,内部容积提升 15%),同时,由于人体头部与风机距 离更远,也减少了噪音给人体造成的不适感。

独创的风机下置技术释放出腔体有效空间,为公司实现产品差异化创新提供平 台级基础。2018、2019、2021 年,公司基于风机下置技术释放出的富余腔体空间 建,连续推出 S7 洗碗机集成灶、S8 蒸烤独立集成灶和 S9“冰蒸一体”智能烹饪管家 三款重磅产品,其中:

(1)S7 洗碗机集成灶,解决了高温蒸汽排出、排水结构兼容等技术难点,并 搭载双驱喷淋系统、高温加热器、软水管和三层过滤网等核心构件,可实现喷射水 流 360 度冲刷、75 摄氏度高温水流溶解油污、软化硬水不结垢和过滤食物残渣等多 项功能。同时,风机下置技术释放出的增量空间也为嵌入式大容量洗碗机集成提供 可能。

(2)S8 蒸烤独立集成灶,以蒸烤独立分腔设计,解决了传统蒸烤一体机存在 的蒸烤发热原理不同难兼容和蒸烤无法独立同步进行等使用痛点,并通过二次加热 蒸汽直喷技术和上中下加热+热风循环装置,实现强效锁鲜和精准控温,大幅改善用 户使用体验。展开来看,1)二次加热蒸汽直喷技术,取消了内胆底部发热盘设计, 在腔体外部通过 2 次加热把液态水转化为 100 度高温蒸汽,增压自上而下直喷进入 蒸箱腔体内部,迅速包裹食材,穿透强劲、传热均匀,保证食材新鲜口感;2)上中 下加热+热风循环装置,则通过上、下两套加热管和中间加热盘立体加热,并搭配热 风循环,保证食材烘烤均匀、口感美味。

(3)S9“冰蒸一体”智能烹饪管家,集成了烟机、灶具、蒸箱、保鲜柜、煮饭 机器人等多元功能。其中,煮饭机器人功能可以独立完成自动量米、风压净米、精 准配水、智能煮饭等全流程;保鲜柜功能则解决了预约蒸制前后的食材保鲜问题,使用户可以在上班前将食材放入蒸箱,蒸箱将以 5-10°C 低温鲜藏食材,到达预约时 间后,保鲜蒸箱又可一键切换至蒸箱模式,瀑布流锁鲜速蒸,创造用户到家即可开 饭的全新智能厨房生活体验。我们认为,S9 新品的推出,标志着公司从当前阶段的 “无烟厨房”、“无害厨房”向“无人厨房”发展更进一步,在集成灶高端化、智能化、无 人化发展中,公司具备领先优势。

通过梳理和总结公司的技术和产品创新之路,我们认为,公司已逐步打造出一 套切实可行的增长飞轮,即:通过持续加码研发投入,推动集成灶底层核心技术创 新(如:侧吸下排、风机下置等),赋能公司以产品差异化设计能力,从而保障公司 完成产品的主动创新和差异化布局,推出能解决用户使用痛点或提升用户使用体验 的差异化新品(如:S7/S8/S9 系列集成灶),赋予公司高毛利空间亿撬动增量市场 (如:KA 渠道),从而拉动公司业绩增长,最后反哺回研发端,支撑持续的高研发 投入,构成正反馈闭环。

2.2 品质为上,以扎实做工,树质量口碑

高成本投入打造高质量产品,树立市场口碑。集成灶作为厨房大家电,在复杂 的工作场景下,需兼具耐高温、耐腐蚀、抗氧化、强度高等多重属性,具有较为典 型的耐用品特征,因此,产品质量对消费者购买决策以及购买使用后的口碑传播具 有十分重要的作用。2017-2020H1,亿田单台集成灶板材用量分别为 69/73/73/75kg/ 台,单台集成灶生产成本分别为 2070/2411/2449/2603 元/台,均呈逐年递增趋势, 相比于同行上市可比企业,公司亦处领先地位。2013、2016、2018 年,公司分别 获得嵊州市市长质量奖、绍兴市市长质量奖和浙江省人民政府质量奖,是浙江省百 余家同类企业中唯一获此殊荣的企业,显示出公司过硬的质量控制。

3、渠道拓展、营销突破,加速效率释放

3.1 深耕线下,盘活存量+发掘增量,打开增长空间

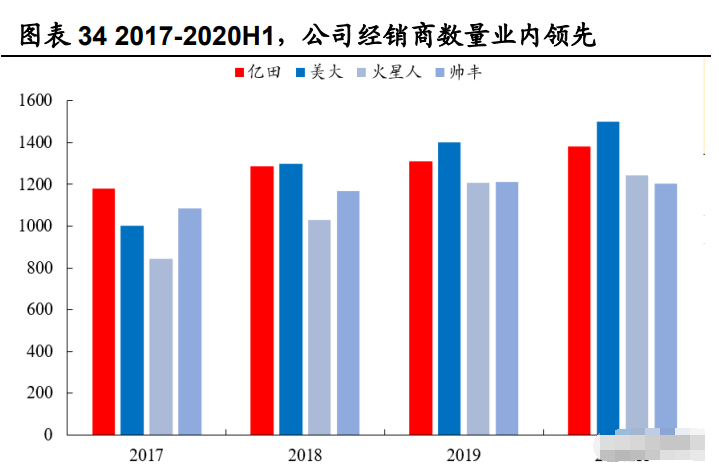

公司销售以经销模式为主,经销商规模业内领先。2017-2020H1,公司经销收 入占比分别为 88.7%、91.2%、93.6%、94.9%,呈逐年提升趋势,是公司产品销售 最重要的销售通路,其增长来源主要系:一是,公司高端产品占比提升,使得对经 销商的销售金额随之提升;二是,公司经销商队伍不断壮大,至 2020H1,公司经销 商规模达到 1383 家,在可比公司中仅低于浙江美大(1500+家),高于火星人(1242家)和帅丰(1204 家,截至 2020 年 3 月末),居行业前列。

经销商渠道效率存短板,汰弱留强或有翻倍空间。2017-2019 年,公司经销商平均 销售额分别为 35 万元、43 万元、46 万元,呈逐年提升趋势,但横向对比来看,与行业 头部公司浙江美大、火星人相比,公司经销商渠道效率仍存较大差距,以 2019 年为例, 美大和火星人的经销商平均销售额分别达到 112 和 81 万元,是公司的 2.4 倍和 1.8 倍, 反映出公司渠道效率提升潜在的翻倍空间。

人才引进,补齐运营人才短板。2021 年,公司确立“渠道升级”战略,并火速在上半 年完成人才引进,聘任老板电器原零售销售总监庞廷杰先生担任营销副总裁,补齐渠道 运营人才短板。庞先生自 2001 年入行,曾先后历任小天鹅(2001-2009)、老板电器 (2009-2021)零售或市场部部长、总监、总经理等职,具有 20 年渠道运营经验,特别 是,在庞先生任职老板电器期间,正值老板电器发力线下渠道拓展和品牌建设、占领高 端化市场和奠定龙头地位的黄金时期,其积累的丰富的从业经验恰好契合亿田当前发展阶段对渠道、营销、品牌等方面的革新需求,预计庞先生的加盟将进一步加强亿田对线 下经销商渠道的管理,优化经销商队伍、提升经销商质量,释放经销商经营效率。

门店升级,塑造高端品象。2021 年,公司大力度推进全新现代化终端门店形 象改造升级战略,改变以往线下夫妻店的门店形象。2021 年 3 月,公司在杭州落地全国 首家高端定制厨房体验馆,搭建超 700 平米的沉浸式厨房美学体验场景,精致、高端的 门店建设规划更进一步。截至 2021H1,公司已完全全国 800 多家终端门店形象改造升 级。

积极拓展家装渠道、KA 渠道和工程渠道等,发掘增量市场。公司持续推进立体式 销售全渠道建设,实现新的销售增量:1)家装渠道方面,2020 年公司与全国 300 多家 装企签约,2020 上半年公司又新增合作装企超 500 家,家装渠道保持高速增长;2)工 程渠道方面,2020 年公司挺进世界 500 强地产首选供应商,入选百强地产采购目录;3)KA 渠道方面,公司先后与红星美凯龙和居然之家达成战略合作协议,并引入二者作为 公司的战略投资者(各持有公司 3.37%股权),建立深度绑定的利益共同体,同时,公 司也在大力开拓国美、苏宁等 KA 渠道,未来公司有望借助 KA 渠道优势,加快抢占一 二线城市市场。

3.2 发力线上,新零售导流+产品专供+线上返利,再平衡渠道 利益关系

开发线上专款产品,厘清线上、线下发展策略。集成灶作为大件厨房电器,耐用品 属性较强,需要专业的人员进行安装和售后服务,线下服务体验是影响消费者购买决策 的重要因素。部分消费者在线上浏览产品后,往往需要到当地经销商处进行现场消费体 验,并因此更愿意在经销商处下单。为了顺应这一趋势,公司自 2019 年起陆续推出 J、 D、Z 系列线上专款产品,并允许经销商在线上采购 J、D、Z 系列,在线下完成销售, 从而实现线上向线下导流。同时,为了平衡线上、线下渠道利益,公司以风机后置/下置 技术为区隔,厘清线上、线下经销发展策略,其中,线上款以风机后置机型为主,主打 性价比和引流,并搭配部分旗舰机型,用以树立价格标杆、塑造品象;线下款则以 风机下置机型为主,高端化、高毛利产品居多,以保障经销商合理利润空间。

导入新零售系统,加快线上线下全渠道融合。为进一步提升经销商及线上门店销售, 解决线上店铺与实体门店利益冲突,以及实体门店客流量少、获客成本等问题,2018 年 下半年,公司在经销商门店积极推广天猫“火凤凰”和京东“门店帮”新零售系统,通过新零 售系统,线上旗舰店的专款商品页面可以显示门店地址与信息,消费者可通过在天猫、 京东线上平台了解商品信息,在线下实体门店进行现场体验和消费,从而达到线上线下 相互引流效果,加快线上线下全渠道融合。2019 年,公司经销商线上采购金额大幅提升, 营收占比从 2018 年 1.8%提升至 27.3%,线上化建设成效渐显。

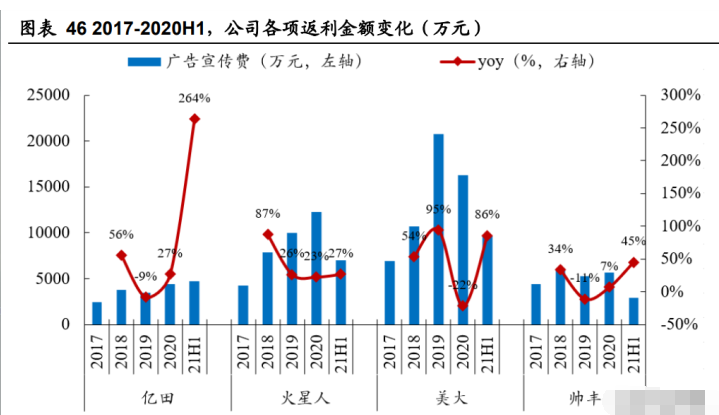

提供线上服务返利,平衡线上线下渠道利益。为了缓解同一区域内线上渠道和线下 渠道的利益冲突,保障线下安装售后的服务质量,公司确立了线上服务返利政策,即: 以安装数量为考核标准,对线上直销且由线下经销商负责安装售后的集成灶产品,根据 不同型号给予经销商一定金额的返利。2017-2020H1,该项返利金额分别为 254.4 万元、 380.9 万元、425.7 万元和 139.4 万元,占各项返利总金额比例分别为 10.5%、16.8%、 10.4%和 7.2%,折合来看,相当于线上直营店每销售一台集成灶即向线下经销商返利 903.6 元、930.3 元、1016.23 元和 1105.8 元,呈逐年递增趋势。

电商直营发展仍有较大提升空间,人才引进有望实现破局。相比同行火星人,公司 线上返利力度仍存较大提升空间,公司单台集成灶返利仅占火星人的 50%,这或在一定 程度上限制了公司线上直营模式的壮大,2017-2020H1,公司线上直营销售收入占比分 别为 4.5%、4.2%、3.7%、3.0%,呈逐年走低态势。2021 年,公司火速引进火星人前 电商部部长刘伟先生,填补公司在电商渠道运营上的人才短板,预计有望进一步缓解公司线上线下渠道利益冲突,线上渠道发展增速可期。

3.3 营销升级,品牌建设扎实推进

加码营销投入,迅速落实品牌升级战略部署。2017-2020 年,公司的广告宣传费用 分别为 2447 万元、3814 万元、3487 万元、4416 万元,远低于火星人和美大,与帅丰 相近,处于行业底部水平,反映出公司以往可能存在的重研发、轻营销的发展特点,以 致于公司的品牌知名度相较于同行处于较低水平。2020 年底,公司宣布新一轮品牌升级 战略,并如前所述,在 2021 年上半年引进两位渠道运营重臣,迅速落实上层战略部署。 2021H1,公司广告宣传费升至 4689 万元,超过 2020 年全年水平,同比增长 264%, 远超同行其他公司,体现出公司加大品牌建设的决心。

线下重点布局人流聚集地,推行“一省一策”差异化营销。公司线下以电视媒体、户 外媒体、纸质媒体等传统媒体为主要媒介,在包括高铁、机场、城市地标等人流密集地 区进行重点投放。针对终端市场的地区间差异,公司开创性地提出“一省一策”的品牌营 销策略,通过联合地方媒体、当地家装公司、投放公交及小区广告等组合营销方式深入 市县一级市场,全面助推品牌影响力扩散。

线上拥抱互联网新媒体,以多元化营销打造品牌声量。自 2019 年以来,公司不断 提高互联网新媒体的投放占比,频频打造营销组合拳,通过借助抖音、小红书、今日头 条、朋友圈等新兴流量平台,持续创新品牌推广方式,不断将公域流量转化成私域 流量,提前抢占消费者心智。在抖音平台,公司通过特约赞助方式,帮助抖音美食达人“很 会吃饭”登顶美食板块前十名,目前,“很会吃饭”在抖音吸粉 136 万,视频点赞数近 2000 万,公司通过在美食制作前的软性植广进行品牌露出;在小红书平台,公司通过邀请小 红书 KOL 探店、试用等不同方式进行社交种草。(报告来源:未来智库)

4、盈利预测

我们对公司 2021~2023 年盈利预测做出如下假设:

1、集成灶业务:2020 年底公司启动新一轮改革,推动产品、品牌、渠道、管理、 人才“五位一体”的全面升级,自 21Q1 始,公司改革成效逐步兑现,主营产品集成灶 放量增长,带动公司营收大幅提升,21Q1-Q3,公司单季营收增速分别达到 204%、66% 和 41%,超出行业平均增速。中长期看,我们看好公司在五大方面改革的成效持续兑现, 预计 2021-2023 年公司集成灶业务收入同比增速分别为 67%、37%、31%。

2、其他主营业务:公司其他主营产品主要包括传统油烟机、燃气灶产品及积极培 育的集成水槽、烤箱等新兴厨电产品,其中,据招股书显示,公司近 50%的油烟机和燃 气灶产品通过出口模式销往海外,18 年以来,受中美摩擦影响,公司的油烟机和燃气灶 产品销售出现大幅下滑,占营收比重逐年降低,后续可能进一步降低甚至退出;集成水 槽和烤箱等新兴厨电发展方兴未艾,是公司积极培育的第二增长曲线,预计未来几年公 司会逐步加大资源投入,将取得不错发展。综合看,我们预期 2021-2023 年公司其他主 营板块合计收入增速分别为 24%、16%、17%。

3、毛利率方面,受益于公司产品结构优化带来的产品均价上行,毛利率将保持提 升趋势,我们预计 2021~2023 年公司毛利率分别为 47.4%、48.5%、49.5%。

4、费用方面,伴随公司规模扩大,同时规模效应也将摊薄部分费用支出,预计公 司费用投入将保持稳健增长。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号