-

上海老牌国企焕新颜,锦江酒店:剥离酒店资产,轻资产运营

老范说评 / 2022-01-04 19:40 发布

一、酒店龙头,轻装疾行

我国规模第一的酒店集团。

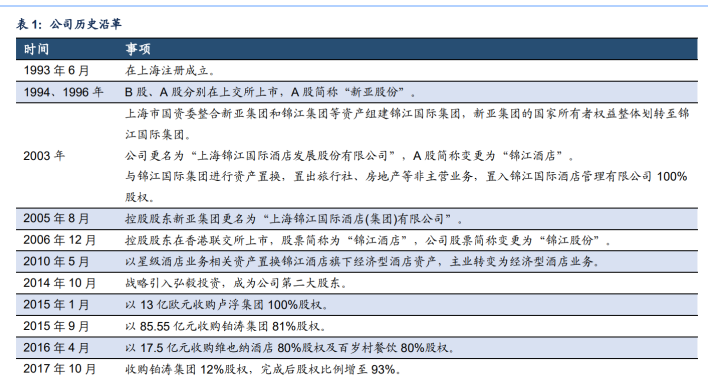

公司于93年在上海成立,94、96年分别发行 B 股、A 股在上交所上市。

10年以星级酒店资产置换控股股东旗下经济型酒店资产,主业变更为有限服务型酒店运营及管理、食品及餐饮。15~16年先后完成对卢浮、铂涛、维也纳酒店集团的并购,规模飞速提升。

目前旗下拥有39个品牌,覆盖经济型至高端,以酒店数和房量计,是我国规模第一的酒店集团。

上海老牌国企焕新颜,弘毅减持接近尾声。

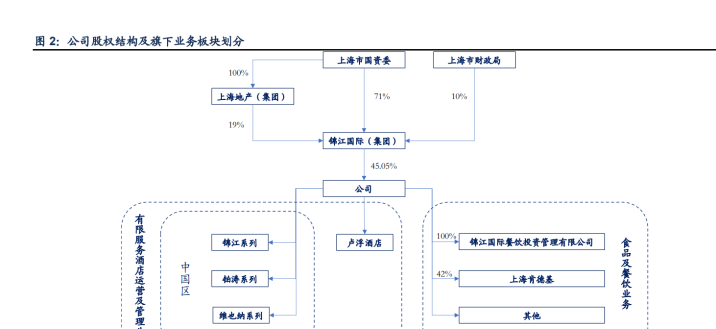

公司控股股东为锦江资本(2006.HK),实控人为上海市国资委。

控股股东原为新亚集团,05年8月更名为锦江国际酒店(集团),并于06年12月在香港联交所上市,19年8月更名为锦江资本,目前持有公司45.05%的股权。锦江资本除锦江股份以外的子公司主要从事全服务酒店、汽车运营与物流、旅游中介等业务。

14年上海市国企混改过程中,引入弘毅投资作为公司的战投、第二大股东,18年开始逐步 减持公司股份,截至21年9月末持股比例已降至2.27%。大陆酒店板块整合为锦江酒店(中国区)。

2020年5月成立锦江酒店(中国区)整合锦江、铂涛和维也纳三个系列品牌,加上15年收购的海外卢浮酒店,构成公司的优先服务酒店运营及管理版块。食品及餐饮版块主要涉及上海肯德基及锦江国际餐饮旗下上海吉野家、静安面包房等。

二、拓店稳健,整合初见成效,开发团队多元化,持续快速拓店

公司已是我国规模最大的酒店集团,近年来一直维持较快的拓店速度。

20年公司再次提出宏大的拓店目标,即“2023年锦江酒店(中国区)整体开业达到1.5万家以上,未来三年新增 1 万家签约酒店、新增7000家开业酒店”,相较20年第三季度末境内7827 家接近翻倍。

从完成情况来看,20年即使在疫情的背景下,逆势新开店1842家,为三大酒店集团新开店数之首,21年计划拓店1500家,前三季度已新开店1266家,进度符合预期。

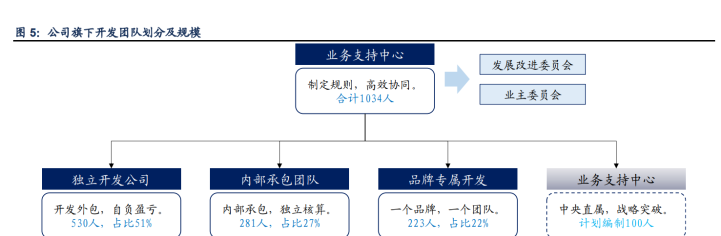

多元开发团队,共促规模提升。

截至21年9月末,业务支持中心共计1034人,其中包括独立开发公司(530人)、内部承包团队(281人)、品牌专属开发(223人),另外拟设立专门针对下沉市场或薄弱地区的“军”(计划编制100人)。

并通过发展改进委员会协调各团队,避免冲突、内耗,通过业主委员会加大与加盟商的沟通交流。

优化产品矩阵,深化中高端布局。

目前锦江酒店(中国区)旗下拥有39个品牌,品牌数量明显多于华住(22个)和首旅(28 个),未来公司将对品牌数量做减法,将资源聚焦于发展中高端及优质的主力品牌,新研发品牌将作为赛马品牌。

持续聚焦发展中高端品牌,中高端酒店数和房量占比逐步提升,未来将以海外中高端品牌和成熟中高端品牌为主,成长/自创中高端品牌为辅进行发展。

整合带来经营效率提升

成立中国区,整合后台。2020年5月成立锦江酒店(中国区),设立上海、深圳双总部,在锦江、铂涛和维也纳的基础上,按照“基因不变、后台整合、优势互补、共同发展”的方针,前端品牌基因保持不变,保留每个品牌的特点和优势,将原来各个品牌公司的职能部门进行后台整合,资源共享。

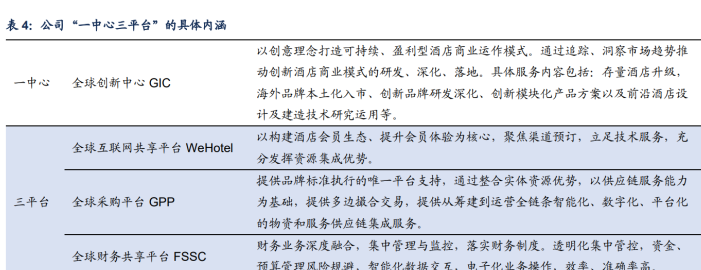

建立“一中心三平台”,优化资源配置、助力业务协同。

建立“一中心三平台”:

(1)全球创新中心GIC主要负责存量酒店升级、海外品牌本土化入市、创新品牌研发深化、创新模块化产品方案以及前沿酒店设计及建造技术研究运用;

(2)全球互联网共享平台WeHotel构建统一的会员生态,提高品牌私域流量,整合线上直销渠道,提升直销贡献率,提升企业商旅;

(3)全球采购平台GPP提供品牌标准执行的唯一平台支持,以供应链服务能力为基础,提供多边撮合交易,提供从筹建到运营全链条智能化、数字化、平台化的物资和服务供应链集成服务;

(4)全球财务共享平台FSSC财务业务深度融合,集中管理与监控。

整合带来费用率的下降。

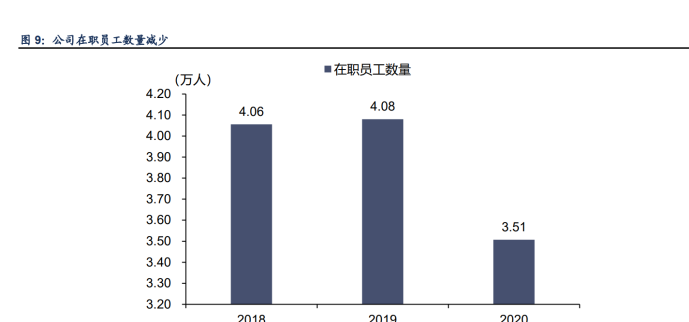

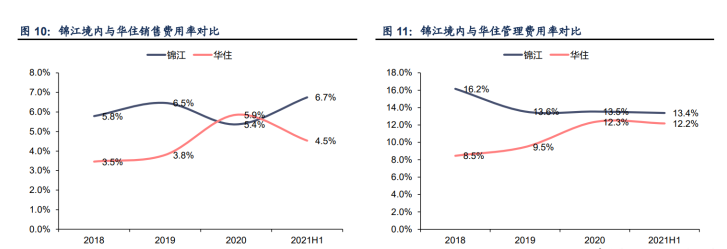

随着公司整合不断推进,总部和门店层面员工不断优化,20年员工数量减少5729人。同时,员工的精简带来费用率的下降,不断与华住的水平靠拢,其中销售和市场费用率与华住接近,20年为5.4%(华住5.9%),一般行政管理费用率逐步降低,向华住靠拢,差距从19年的4.1pct降至21H1的1.2pct(公司仍受卢浮拖累,若剔除卢浮,费用率更低,华住含DH)。

WeHotel 提升直销贡献率

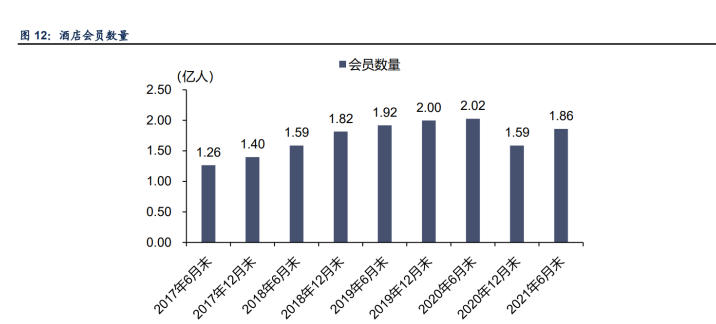

设立 WeHotel 整合会员资源,聚合流量。为推动国内国际酒店系统、会员对接,提高运营 效率,降低服务成本,打造一体化酒店预定平台,16 年 12 月,公司与其他 5 家投资方共同 投资设立 WeHotel,其中公司出资 1 亿元、占 10%股份。

17年 1 月,锦江和波涛会员基础信息整合初步完成;3 月,完成锦江和铂涛在会员权益、会员积分和会员数据等方面的整合合并,有效会员超过 1 亿;8~9月,锦江之星、卢浮亚洲与 WeHotel签订服务合作协议。

20年,WeHotel会员忠诚度计划更名为锦江会员忠诚度计划,并对“礼享会”和“尊享会”双会员体系进行合并升级。21年6月,维也纳“绅士会”并入锦江会员,会员数量总计达1.86亿。

WeHotel 优化预定费率和结算周期,更受合作方和加盟商欢迎。

OTA 佣金率一般在 10~15% 左右,而 WeHotel 向合作品牌收取的直销订单服务费率较主流 OTA 收费标准低 5~10%;同时与合作品牌的结算周期优于主流 OTA,提高加盟商资金使用效率。

减少对 OTA 依赖,提高直销贡献率。

目前从已售房来看直销率超过50%,从可售房来看直销率超过40%。

未来随着私域流量搭建和会员精细化运营,直销率有望进一步提升,降低OTA分销比例,进而带来佣金率议价权的提升。剥离重资产,聚焦轻资产剥离酒店资产,轻资产运营。

自2020年 1 月开始,公司和全资子公司多次剥离经济型酒店资产,以托管的形式继续负责这些酒店的运营,在释放资产增值收益的同时,轻资产战略更进一步。

加盟酒店和房量占比近年来不断提升,酒店数占比从17Q1的82.1%增至21Q3的91.0%,房量占比从17Q1的79.2%增至21Q3的89.7%。

三、酒店行业:供给收缩,单体加速整合,周期属性减弱

供需格局持续向好我国酒店行业的供给趋稳,疫情进一步带来供给收缩,经营波动将更大程度由需求主导。

19年酒店数量同减1.8%,增速由正转负,酒店客房数量同增4.5%,增速放缓,20年新冠疫情进一步带来酒店数量和房量大幅减少;投资数据也可以佐证,住宿和餐饮业固定资产投资额在13年以前维持两位数的高增速,增速在16年转负,16年之后增速在0附近波动。可见我国酒店行业供给已经步入稳态,经营波动将更大程度由需求主导。

旅游和商旅带来酒店行业需求欣欣向荣。

我国酒店行业的需求主要来自旅游出行和商务出行,占比合计达到80%。从旅游出行来看,国内旅游人次和收入均保持稳定的增长,14~19年国内旅游人次 CAGR 达10.7%,收入 CAGR达14.3%,20年受疫情影响大幅下滑,但21H1呈恢复态势,人次和收入分别恢复到19H1 的60.9%和58.6%。从商务出行来看,我国商旅支出稳定增长,14~19年CAGR达8.9%。

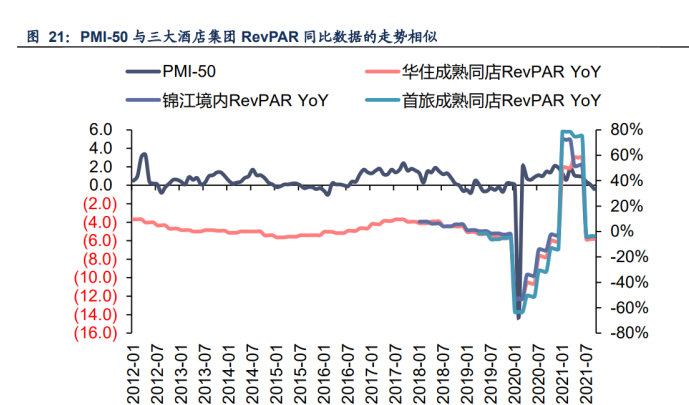

PMI 能较好地判断酒店行业景气度。

由于酒店需求主要来自旅游和商务,与经济有较强的正相关关系,我们将三大酒店集团的RevPAR与PMI-50进行拟合,发现基本呈现相似的走势,可以作为判断酒店行业景气度的重要指标。

单体酒店亟待整合,酒店集团跑马圈地

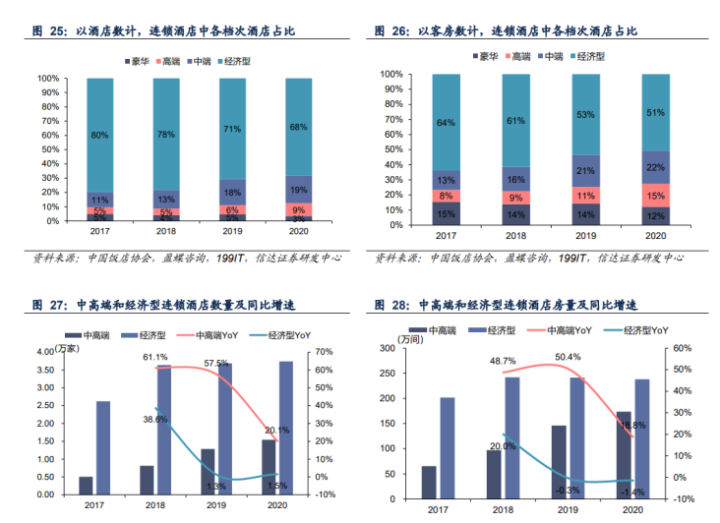

整合单体酒店、连锁化率提升是大势所趋。我国酒店行业连锁化率逐步提升,2020年达到30.6%,但相比发达国家(60%以上)仍处于较低水平。

单体酒店在品牌、销售渠道、培训、人才、管理等方面落后于连锁酒店,盈利能力较弱,特别是在疫情期间,单体酒店面临巨大的经营压力,而连锁酒店集团的抗风险能力较强,因此连锁酒店集团整合单体酒店,酒店行业连锁化率提升是大势所趋。

基于这个逻辑,三大酒店集团加速拓店,提出三年酒店数量翻倍的目标,储备店和新开店数量屡创新高。

结构持续优化,驱动经营数据改善

随着中产阶级比重的提升和消费升级的带动,中高端酒店需求提升。

欧美酒店市场高端、中端、经济型酒店品牌分布约为2:5:3,我国 20 年连锁酒店中端及以上的酒店数占比约为 32%,对标欧美仍有较大提升空间。

酒店集团着力打造中高端品牌、拓展中高端酒店规模,并对经济型酒店进行改造升级,令中高端酒店占比逐步提升。

截至21年 6 月末,锦江、华住(20Q1 开始将宜必思和汉庭优佳重划分为经济型)、首旅按酒店数计中高端占比为 50%、37%、24%,按房间数计中高端占比为 58%、47%、31%。

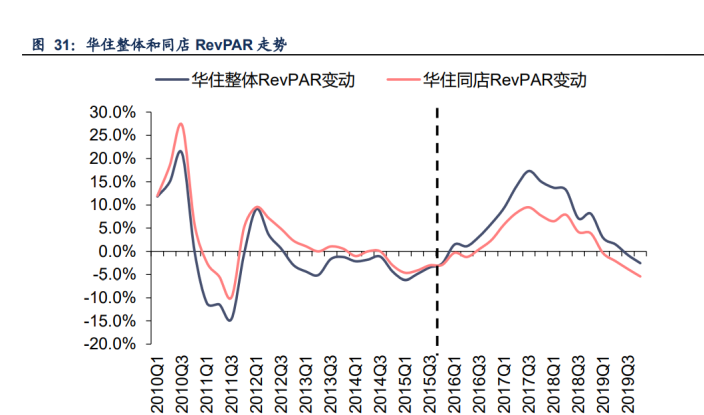

结构优化令整体 RevPAR 表现好于同店。

由于中高端酒店的平均房价更高,随着结构优化,中高端酒店比重不断提升,整体 RevPAR 也会比结构不变情况下表现更好。

以华住整体和 同店(运营 18 个月以上)RevPAR 为例(同店 RevPAR 剔除结构调整和新店的影响),15Q4 之前,同店 RevPAR 增速是优于整体 RevPAR 的,实际上是由于中高端占比一直较低(不足 10%),对于 RevPAR 的提升作用弱于新店对 RevPAR 的下拉;15Q4 之后,随着中高端加速拓展,结构优化带来的 RevPAR 提升已强于新店对 RevPAR 的下拉。

轻资产深化,推出“轻管理”加速整合

酒店集团轻资产进一步深化,截至21年 6 月末,锦江、华住、首旅按酒店数计加盟比重为91%/90%/85%,按房量计加盟比重为89%/86%/79%。

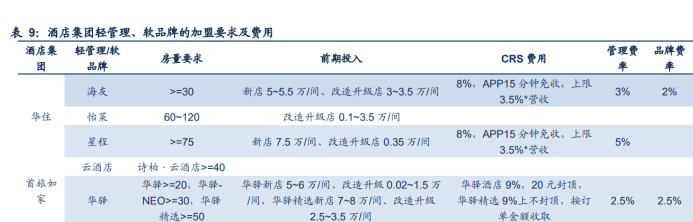

推出轻管理、软品牌来加速整合单体酒店,与标准品牌加盟相比,轻管理、软品牌对于房量的要求更低,加盟商前期投入更低,更加适合单体酒店的现状,特别是下沉市场的渗透。

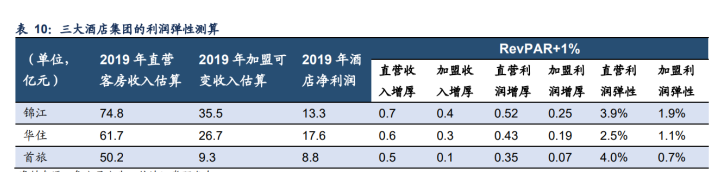

随着轻资产运营的深化,加盟收入不断提升,酒店集团业绩随 RevPAR 波动的周期属性逐 渐减弱。

假设对于酒店集团,新增直营酒店的净利率在15~20%,新增一家加盟酒店的净利率在40~50%,实际所得税率30%,那么当RevPAR变动1%,对于直营净利润的影响在3.5~4.7%,对于加盟净利润的影响约1.4~1.8%。以三大酒店集团2019年数据测算,RevPAR变动1%对锦江、华住、首旅直营利润的影响分别为3.9%/2.5%/4.0%,对加盟利润的影响分别为1.9%/1.1%/0.7%。

四、盈利预测及报告总结

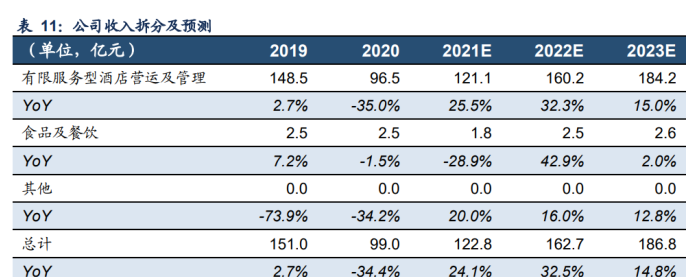

收入及毛利率:

21年前三季度实现收入83.5亿元、恢复至19年74%。

基于谨慎原则,假设RevPAR 21Q4恢复至19Q4的70%,22Q1与21Q1相似,Q2~Q4恢复至19年同期水平,23年恢复至19年的102%。

预计2021/22/23年收入为123/163/187亿元,同增24%/32%/15%。21年前三季度毛利率32.9%,随着RevPAR恢复,毛利率有望提升。预计2021/22/23年毛利率为32.0%/41.0%/44.1%。

净利润及 EPS:

21 年前三季度实现归母净利润9677万元,仅恢复至19年同期的11.1%,由于直营酒店部分成本费用较为固化,随着RevPAR恢复,利润弹性较大。

预计2021/22/23年归母净利润为2.2/13.2/18.9亿元,对应EPS为0.21/1.23/1.77元/股。

报告总结:

从酒店行业来看,疫情期间部分酒店关闭,供给出清,随着疫情向好后,供需格局改善。

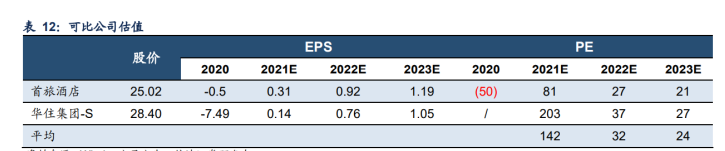

公司是酒店行业龙头,规模领先,多开发团队协作,快速拓店,中国区整合带来经营效率的提升。目前股价对应2022/23年估值47x/33x。

五、风险提示

疫情反复对旅游行业的影响:部分城市疫情反复将导致出行受限,对酒店行业产生短期负面 影响。

宏观经济对旅游行业的影响:若宏观经济下行,居民旅游、企业商旅意愿下降,对酒店行业 经营带来负面影响。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号