-

聚焦“6+1”研发重点领域,太极集团:初见成效,老牌OTC焕发新机

老范说评 / 2022-01-04 18:36 发布

1. 国药入主后,公司治理焕发新机

太极集团的前身四川省涪陵中药厂于1972年成立,1994年改组建成太极实业集团股份有限公司并于1997年在上交所上市。

太极集团主要从事中西成药的生产和销售,拥有医药工业、医药商业、药材种植等完整的医药产业链,是目前国内医药产业链最为完整的大型企业集团之一。

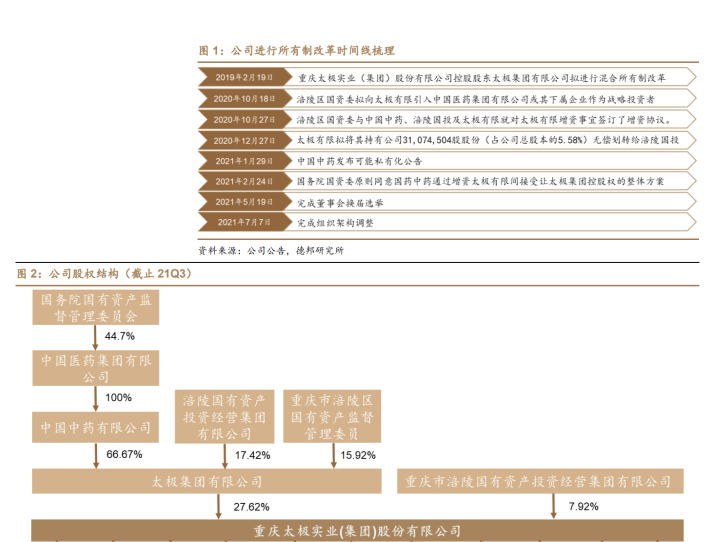

2019年2月,公司控股股东拟启动所有制改革。

2020年10月,公司正式发布公告称公司控股股东将引入中国医药集团有限公司或其下属企业作为战略投资者并签订增资协议。

此次增资完成后,太极有限的股权结构由涪陵区国资委100%控股变更为:涪陵区国资委持股比例15.92%;涪陵国投持股比例17.42%;中国中药持股比例66.67%。公司的实际控制人由涪陵区国资委变更为中国医药集团有限公司,最终控制人变更为国务院国资委。

1.1. 积极推进管理改革,持续优化经营效率

国药入主后,公司将开启“十四五”战略规划:

未来有望内生发展加外延扩张,打造以现代中药智造为主,麻精特色化药及区域商业为辅的商业模式,并力争“十四五”末营业收入达到500亿元,净利润率不低于医药行业平均水平,努力成为世界一流的中药企业。

为达到此目标,公司同时也对内部治理、业务方向等多方面进行调整、改革并在业务上国药集团协同对接,其中主要包括:

1)人员优化

公司已经启动新一轮人员优化及组织架构调整。

目前管理层已精简至12人,并引入在业内具有丰富管理经验的总经理兼董事俞敏及财务总监刘尊义等高管。

其中俞敏总经理曾担任江阴天江药业的高级管理职位,江阴天江药业隶属于国药集团,为中药配方颗粒行业的头部品牌。

组织架构方面,机构调整后公司职能部门由原来的 29 个精简为 20 个。

人员方面,据公司披露,目前公司正在对总部人员进行定编、定岗、定员,并预计将精简约20%的人员。此次调整完成后,公司有望实现人效最大化,经营效率将得以持续优化。

2)考核机制整改及激励计划

目前公司正积极推进以“利润增长分享”为核心的绩效考核机制,形成基于目标任务考核的绩效管理模式和以预算目标为基础奖励贡献超额利润的考核激励模式,并且淘汰将与激励并存。预计未来利润将成为业绩考核的关键因素,公司效益有望稳步提升。

同时,公司于2020年 4 月发布的员工持股计划中第一期员工持股计划锁定期已于2021年 6 月届满。

该员工持股计划展示出公司对于未来的长足发展具有很强的信心,另外不排除在国药入主后推出股权激励计划的可能性。

3)处理“两非”企业及闲置资产

未来公司将更加聚焦医药主业,公司“十四五”期间,将明确完成“两非”企业(非主业、非盈利能力强的企业)、闲置或低效益资产的优化处置和合理运作,为公司提供现金流用以偿还借款,从而降低公司因较高负债率导致的财务风险。

4)解决同业竞争

公司在2020年10月发布的《太极集团详式权益变动报告书((国药中药))》中称,国药中药及其控股股东、实际控制人国药集团在本次股权变更完成后的五年内,将通过包括但不限于资产置换、资产出售、设立合资企业、变更主营业务、资产注入、委托管理等方式,逐步解决同业竞争问题。

同时在2021年1月,中国中药发布可能私有化公告,此次可能私有化要约于2021年8月结束推进,但后续不排除重启的可能性。

5)业务协同

公司在未来有望借助国药集团的资源,与国药集团在商业流通、中药化药方面形成业务协同,利用国大药房的资源持续开拓渠道。

截止2021年11月底,国大药房共有超8800家门店,已经覆盖全国20个省、自治区及直辖市。

目前公司在川渝市场销售占比较大,未来有望利用国大药房的全国性布局持续拓展除川渝以外的其他地区,为销售增长注入动力。

2. 中药+化药板块齐头并进,具备高增长潜力

2.1. 公司产品结构丰富

产品矩阵丰富。公司的主要产品可分为中成药和化药两大板块。

中成药及化药中,公司分别拥有一款年销售近10亿级别的大单品:藿香正气口服液及注射用头孢唑肟钠(益保世灵)。

截止到2020年,公司单品销售过 1 亿元的产品有12个,单品年销售过5000万元的产品有21 个。公司共有412个品种(740个批准文号)被纳入2020版国家医保目录,其中甲类药品224 个,乙类药品188个。

2018年版国家基药产品目录中,公司纳入品规达366个。聚焦研发,核心产品有望高速增长。

在“十四五”规划中,公司将发力创新药研发和主力品种二次开发,做强重点品类。打造以中药为核心,化药、生物药、大健康产品为辅助的产品集群。

聚焦“6+1”重点领域:

消化系统及代谢用药、呼吸系统用药、心血管用药、抗感染药物、神经系统用药、抗肿瘤及免疫调节药物+大健康养生产品;锚定12个产品赛道:糖尿病及代谢综合征、恶性肿瘤、中医脾胃证、感冒、慢阻肺、冠心病及高脂血症、高血压及心衰、脑卒中、急慢性疼痛、感染性疾病、免疫性疾病、抑郁症。

骨干产品与普药销售队伍协同作战,确保战略品种每年增长30%以上,其它品种每年增长高于行业平均水平。

研发方面,公司将加强研发投入,同时将研发投入强度纳入绩效考核,力争在“十四五”末全 公司投入强度超过5%(工业销售占比)。

2.2. 中成药:品牌优势足,销售网络有望持续扩张

中成药为公司未来发展的核心。公司将充分发挥“太极(TAIJI)”驰名商标、百年“桐君阁”老字号的品牌影响力,充分挖掘传统中药、品牌产品、经典名方的市场价值,打造具有科技创新、智能制造等多优势的现代中药。

公司在七大道地产区布局不低于 50 个重点品种的药材种植及加工基地,力争在“十四五”末经营全国有影响力中药大品种不低于 10 个。

藿香正气口服液

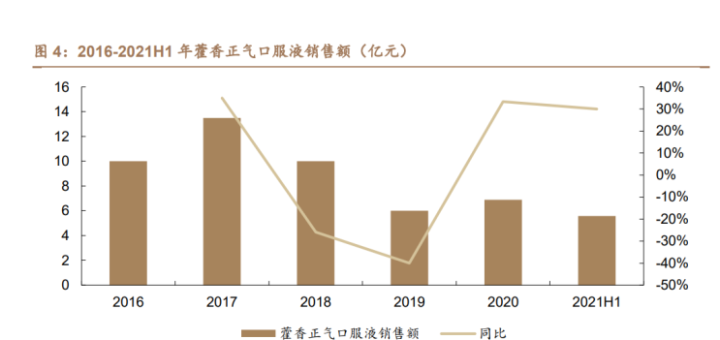

藿香正气口服液为公司的核心产品,主要用于外感风寒、内伤湿滞或夏伤暑湿所致的感冒。由于2018年藿香正气口服液被国家药监局取消双跨类别,导致近年来销售有所下滑。

2020年疫情期间被列入国家卫健委发布的《新型冠状病毒感染的肺炎诊疗方案》试行第四至第八版医学观察期推荐治疗中成药,对其销售有一定促进作用,2020年销售金额为6.9亿元。

2021年持续高速增长态势,截止2021H1销售额为5.6亿元,同比增长30%,预计2021年全年销售额较2020年能有很大提升。

独家剂型,品牌优势显著。

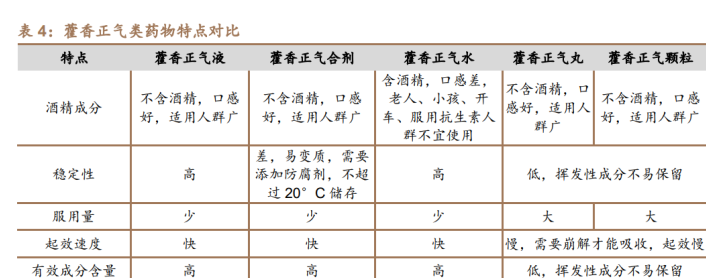

目前市面上的藿香正气类药物拥有丸剂、颗粒剂、片剂等多种剂型,生产厂家较多,竞争较为激烈。

目前市场上生产藿香正气口服液的厂家共有两家,分别为太极集团重庆涪陵制药厂及北京亚东生物,而太极藿香正气口服液凭借品牌优势在口服液制剂领域占据绝大多数份额。

相比其他藿香正气类产品适用人群更广。

太极藿香正气口服液不含酒精和糖、口感较好、起效快,适用于绝大多数人群。相比于含酒精、口感差的水剂,辅料含蔗糖的颗粒剂,易变质的合剂等具有较大优势。

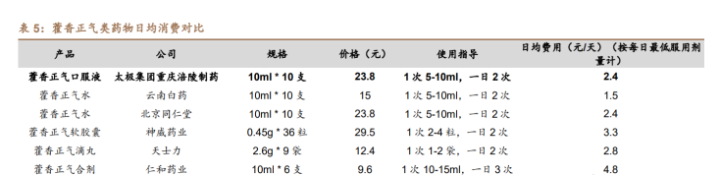

日治疗费用较低,仍有一定提价空间。

藿香正气口服液出厂价分别于2014年及2018年上调,上调幅度分别为20%及11%。

2021年公司公告将于 12 月进行第三次提价,上涨幅度为12%,目前预计已经完成提价。

此次提价带来的增长或将会体现2022年业绩上,预计将为藿香正气口服液销售额带来显著提升。

其次,《关于改进低价药品价格管理有关问题的通知》中指出,中成药低价药日均费用不超过 5 元,藿香正气口服液作为低价药,目前的日均费用仅为 2.4 元/天,距离 5 元标准差距较大,并且与同类药物相比日均费用较低,我们预计在未来 2 年内仍有继续提价的可能性。

有序营销+省外扩张带来的增长动力:

公司在2018年完全建成有序营销,减少了流通环节,理顺销售秩序,对渠道做到了有效管控及掌握,并突破了销售人员本地化制约,营销改革逐步完善,持续推动藿香正气口服液的销售。

目前公司在川渝地区的销售占比较大,国药入主后有望借助其几乎覆盖全国的销售网络以拓展渠道,其中两广、江苏、湖南、湖北等地和川渝饮食习惯、气候和消费习惯相近,川渝管理经验有望被复制,预计将成为公司在未来的布局重点。在营销改革及渠道扩张的助推下,藿香正气口服液在未来有望持续放量。

2)高增速潜力品种

通天口服液、鼻窦炎口服液和急支糖浆均进入了 2018 版基药目录,并在近年都做了不同程度价格调整,平均涨幅约为160%,结合公司的有序营销体系及涨价后进院难度降低等因素,未来均具有高增长潜力。

通天口服液

通天口服液为心脑血管药物,主要用于瘀血阻滞、风邪上扰所致的偏头痛,头部胀痛或刺痛、或恶心呕吐等病症。

随着2018年进入基药目录后公司做了价格优化工作,优化前单价约为2.8-2.9元/支,优化后为约5.5-7.0元/支,涨幅约为140%,故近两年来收入一直保持高速增长。2020年实现销售收入1.34亿元,同比增长45.07%;2021H1实现销售收入8,392万元,同比增长56%。

通天口服液疗效好,且近年来由于人们生活节奏加快且压力增加,头痛发病率日益提升,预 计该产品近几年仍将保持较高增速。

鼻窦炎口服液

鼻窦炎口服液主要用于治疗风热犯肺,湿热内蕴所致的鼻塞不通,流黄稠涕及急慢性鼻炎和鼻窦炎。

同通天口服液相同,进入2018版基药目录后公司同步做了价格优化,优化后涨幅约为64%。

2020年鼻窦炎口服液实现销售收入9430万元,同比增长15.66%,预计2021年收入有望破亿。

急支糖浆

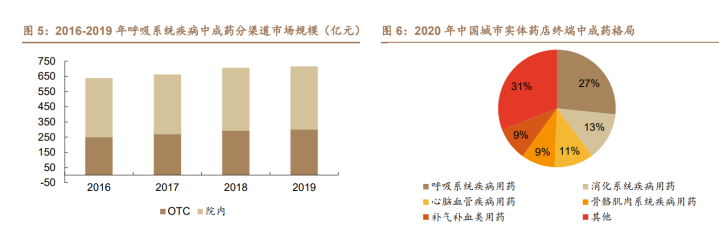

公司的急支糖浆为独家品种,同时在 OTC 端及医院端销售,主要用于治疗呼吸系统疾病,例如外感风热所致的咳嗽、发热、支气管炎等。

2019年呼吸系统疾病中成药市场规模为716亿元,院外增速略高于院内。

根据2020年中国实体药店中成药销售格局来看,呼吸系统疾病用药位列第一,市场份额为27%。

从零售端来看,呼吸系统中成药市场较为分散,2019年太极急支糖浆在零售终端以3%的份额排名第三。

公司近年也对急支糖浆做了相应的提价,根据规格不同,100ml与200ml的涨价幅度分别约为 235%及192%。2021H1急支糖浆收入也实现了快速增长,销售收入1.30亿元,同比增长120%。

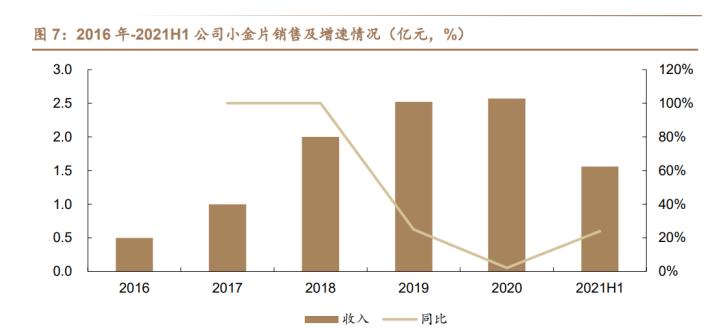

小金片

小金片为公司的独家剂型,主要用于散结消肿,化瘀止痛。对治疗乳腺结节、乳腺炎的疗效好,近年保持较高增速。由于2020年受疫情影响,院内销售有所放缓。2021年重新恢复高速增长态势,截止2021H1小金片实现销售收入1.56亿元,同比增长24%。

2.3. 化药:竞争格局好,在研品种市场空间足

太极集团的化药板块主要由控股子公司西南药业负责,西南药业是中国西南地区唯一的麻醉药及精神类药品定点生产企业。

是中国第一个口服缓释制剂的诞生地,获中国首个大输液GMP证书。公司有500多个生产批文,拥有益保世灵、洛芬待因缓释片、散列通、芬尼康、美菲康及涵盖各个治疗领域的普药产品。

注射用头孢唑肟钠(益保世灵)

益保世灵为抗感染药物,主要用于治疗敏感菌所致的下呼吸道感染、尿路感染、腹腔感染、盆腔感染、败血症、皮肤软组织感染、骨和关节感染、肺炎链球菌或流感嗜血杆菌所致脑膜炎和单纯性淋病。

益保世灵是日本安斯泰来株式会社在世界首先研发上市的第三代头孢菌素专利产品,有耐药率低,稳定性好,不良反应少等诸多优点,是临床治疗中重度感染治疗的首选用药。

益保世灵在中国唯一授权西南药业生产和销售,享受单独定价,价格相比同类产品较高。

2019年实现销售18.61亿元,同比增长30%。该产品作为公司的化药最大品种,预计将在未来持续增厚公司业绩。

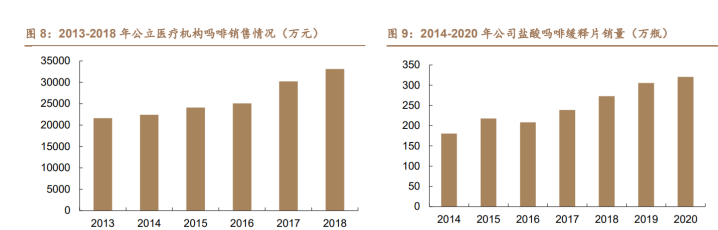

盐酸吗啡缓释片(美菲康)

独家品种,竞争格局较好。公司的盐酸吗啡缓释片属于独家品种,为神经系统药物,受到国家严格管制,主要用于晚期癌症病人镇痛。

根据世卫组织和国家药监局提出的癌痛治疗三阶梯方案要求,吗啡是治疗重度癌症的代表性药物,2018年公立医疗机构销售额为3.3亿元。公司的盐酸吗啡缓释片销量近年来也处于不断提升态势,2020年销售321万瓶。

目前盐酸吗啡缓释片暂无申报临床和生产的企业,中短期看竞争格局较好,进集采导致降价的可能性小。2021H1盐酸吗啡缓释片实现销售收入1.1亿元,同比增长27%,预计未来收入仍将继续保持快速增长。

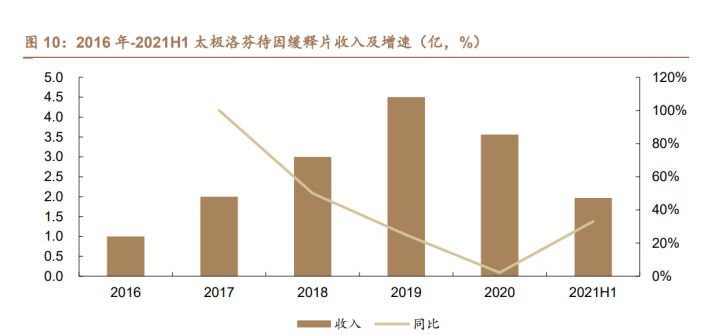

洛芬待因缓释片(思为普)

洛芬待因缓释片属于精神类药物,主要用于多种原因引起的中等程度疼痛的镇痛。洛芬待因类药物竞争格局较好,目前国内市场上仅有两个厂家获批上市:分别是西南药业和国药集团,其中国药集团的产品为洛芬待因片。

太极洛芬待因缓释片近年来收入实现快速增长,2020年洛芬待因缓释片实现收入3.56亿元;2021H1实现销售收入1.97亿元,同比增长33%。

盐酸吗啡缓释片(24小时渗透泵型)

公司在研独家品种。主要适用于其他镇痛药无效的,需要每天、连续不断、长期使用阿片类镇痛治疗的疼痛,盐酸吗啡缓释片(24h 渗透泵型)为含有已知活性成份(吗啡)的新剂型,为改良型2.2类新药。目前境内外均无相同药物上市。

该产品采用单室渗透泵技术,一日仅需服用一次,同时可以使患者体内血药浓度更平稳,毒副作用更小,动物药代动力学试验显示其作用时间明显长于盐酸吗啡普通片和12h盐酸吗啡缓释片。

公司于2020年4月获得临床实验通知,预计上市后将快速抢占市场。

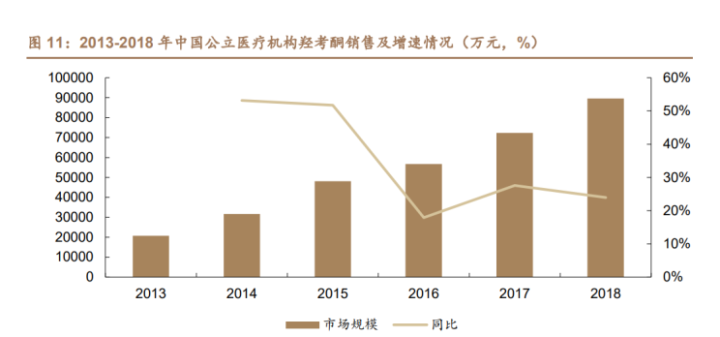

盐酸羟考酮缓释片

在研品种,属于麻醉镇痛药,主要用于缓解持续的中度到重度疼痛。

盐酸羟考酮缓释片同吗啡相比具有口服利用度高,药效强、药物依赖性弱、药代动力学上有即释和缓释两个释放相等优势,被FDA 和 NMPA 批准用于慢性非癌痛患者的长期用药。

具有适应人群广、安全性和有效性高,服用频率少等诸多优点,是临床急需的治疗药物,具有广阔的应用前景。

近年来羟考酮类药物增速较快,2018年羟考酮在公立医疗机构销售规模约9亿,同比增长23.9%。公司产品于2019年 12 月获批临床,上市及在研同类产品少,竞争格局较好。

3. 经营整改初显成效,财务改善明显,营收稳定增长,利润仍有提升空间。

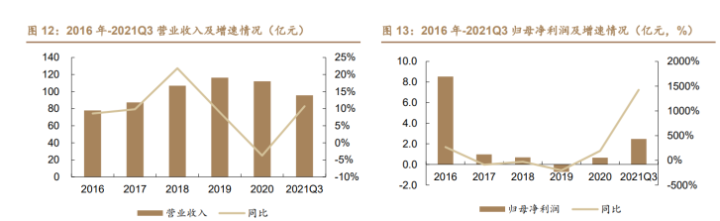

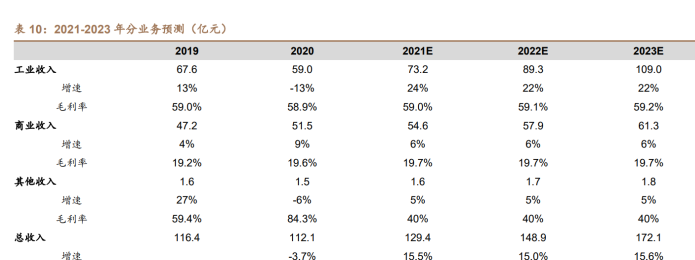

2020年受疫情影响公司营收同比下滑3.7%至112.1亿元。2021年随着疫情影响相对有所减弱,结合经营整改初见成效,截止2021Q3公司营收同比增长10.7%至95.7亿元。

从利润端来看,近年由于销售费用大幅增长等原因导致公司归母净利一直处于下滑趋势。

2020年开始该趋势开始逐步缓和,归母净利润同比增长193.3%至0.7亿元,截止2021Q3公司归母净利润同比增长1425.5%至2.5亿元。

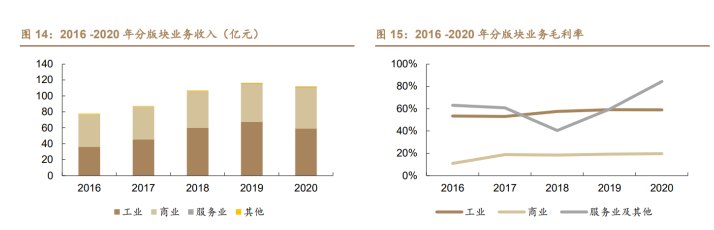

公司的主要收入来源为工业和商业两个板块,两块业务占比较为平均。

其中工业主要包括中药及化药等产品的生产和销售;商业主要包括零售药房桐君阁等流通企业的业务收入。

2020年工业和商业收入分别为59.0亿元及51.5亿元。商业相比工业的毛利率较低,2020年工业及商业的毛利率分别为58.9%及19.6%。

2020年服务及其他业务毛利率为84.3%,但收入贡献极小。

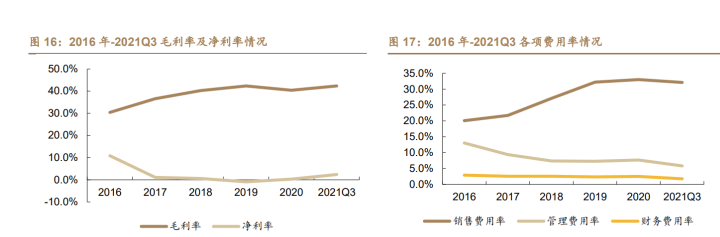

毛利率稳定提升,控费成效初现。

公司的毛利率近年来处于稳定提升态势,截止2020年为40.4%。同时管理费用得以显著优化,但由于销售费用率大幅增长,导致公司净利率一直处在0%左右。

2021年随着公司内部开始优化整合销售队伍,控制成本压缩费用,2020年至2021Q3销售费用率由33%降低至32.1%,预计未来仍有较大压缩空间。

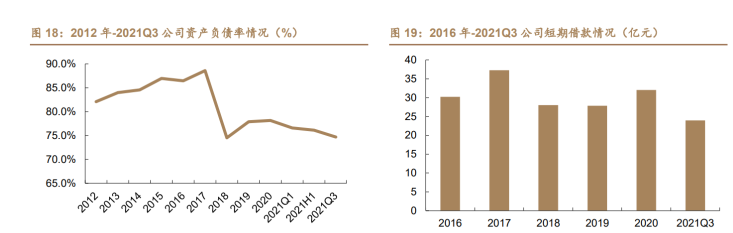

公司资产负债率一直处于较高位置,给公司带来一定的经营风险。

2020年公司资产负债率为78.2%,财务费用为2.8亿。2021Q1-Q3公司资产负债率由76.6% 下降至74.7%,短期借款为近年来最低。

预计是由于2021年公司开始逐步剥离非主业资产,大幅现金回笼所致。未来随着非主业资产逐步出售,公司财务稳定性有望大幅增强。

4. 盈利预测与报告总结

4.1. 盈利预测

为预测公司2021-2023年业绩,我们做出如下假设:

1)工业收入:

核心产品太极藿香正气液、注射用头孢唑肟钠及潜力品种通天口服液、急支糖浆、鼻窦炎口服液等有望通过有序营销+省外渠道扩张实现持续放量,预计2021-2023年工业收入同比增长 24%/22%/22%;

2)商业收入:

公司旗下零售药房两大品牌“太极大药房”和“桐君阁大药房”在川渝的综合竞争力强劲。国药入主后公司将加快融入国药商业流通大循环,共享国药集团丰富的产品资源,预计2021-2023年商业收入维持6%稳定增速;

4.2. 报告总结

预计公司2021-2023年将实现营收129.4/148.9/172.1亿元,实现归母净利润1.0/4.5/7.0亿元。

参考行业内同类型公司估值情况及公司以往的估值情况,给予公司2022年35-45倍PE估值,合理区间为28.3-36.4元。

5. 风险提示

产品销售不及预期:受疫情等因素影响产品销售可能受限,导致产品放量受阻;

治理优化不及预期:公司目前经营及管理整改正处于起步阶段,若后续改革进程受阻则会对业绩产生不利影响;

费用控制不及预期:公司目前费用占比较大,若后续不能得到持续优化,则会对利润造成显著负面影响。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号