-

IC设计行业:重点公司简要分析,看好汽车和AIoT细分赛道行业机会

老范说评 / 2021-12-31 13:48 发布

一、汽车半导体:电动+自驾驱动汽车存储、CIS 和 MCU 持续受益

1.1 车用存储:21-25 年全球市场规模 CAGR 达 53%,单车价值量翻 4 倍

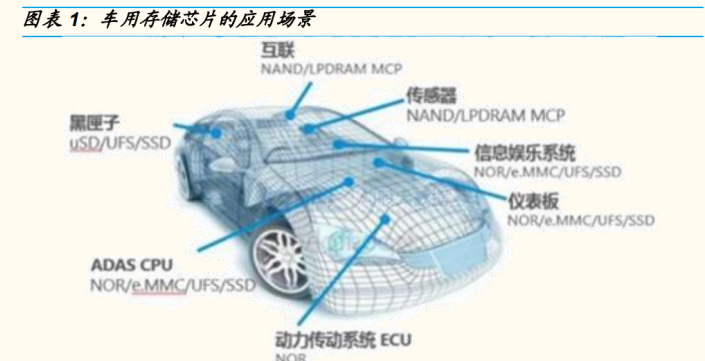

自动驾驶与新能源快速发展带动车用存储需求增加。存储芯片可分为闪存和内存,闪存包括 NAND FLASH 和 NOR FLASH,内存主要为 DRAM。

从应用形态上看,NAND Flash 的具体产品包括 USB(U 盘)、闪存卡、SSD(固态硬盘),以及(eMMC、eMCP、UFS)等嵌入式存储。

存储芯片在智能汽车和电动汽车中应用广泛,智能座舱、车联网、自动驾驶、信息娱乐、仪表盘、黑匣子、动力传动等系统功能的实现需要都需要存储技术提供参数。自动驾驶对于汽车存储芯片的算力和存储能力提出更高要求;新能源汽车需要提高充电速度和保证续航能力,也要求存储芯片技术不断升级。

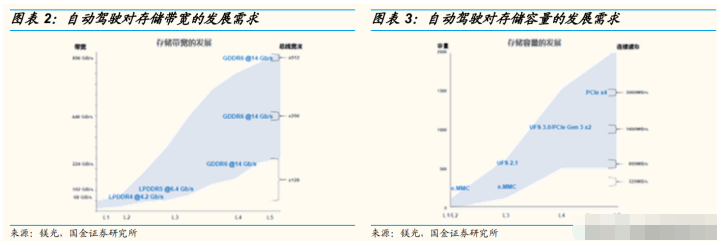

随着自动驾驶级别的提升,对汽车芯片算力和存储能力的需求不断攀升。

前瞻产业研究院数据显示,目前一辆高端汽车的自动驾驶系统代码超 1 亿行,自动驾驶软件计算量达到每秒 10 万亿次操作的量级,远超飞机、手机、互联网软件等。

随着未来自动驾驶渗透率与级别的提升,汽车系统代 码行数将会呈现指数级增长,需要高带宽的 DRAM 进行读写,DRAM 会从 DDR32/4GB 向 LPDDR48GB 靠拢。

汽车自动化过程中,用于收集车辆运行和周边情况数据的各种传感器会逐步增多,时刻需要收集车辆外部环境数据,势必产生大量的数据处理和存储需求。

除了汽车行驶本身产生数据,汽车与汽车之间的实时信息分享、互动通信、数据交换等,也将产生巨大的存储需求。

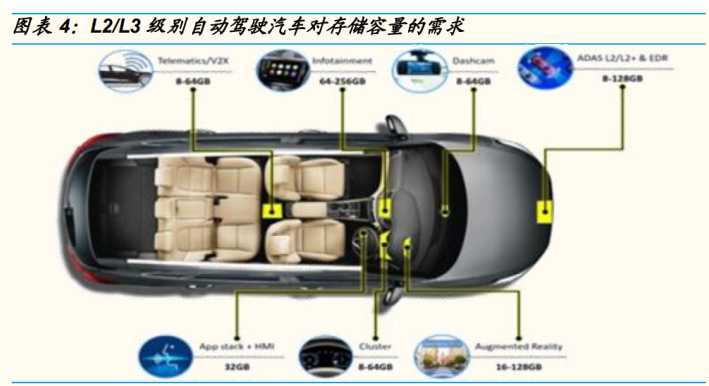

智能汽车对存储芯片的拉动主要来自车载信息娱乐系统 (IVI)、高级驾驶辅助系统(ADAS)、车载信息系统、数位仪表板四大领域。其中, IVI 约占总存储产品用量的 80%,ADAS 占约 10%。

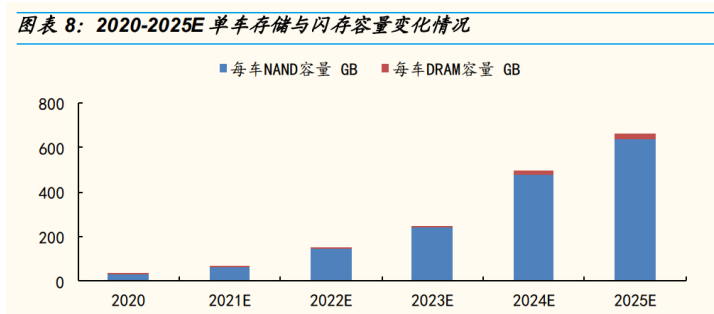

由于目前自动驾驶普遍以 Level 1/2/2+为主,对存储产能需求仍十分有限,部分高端车型中至多搭载 12GB DRAM 和 256GB UFS,与当前旗舰智能手机相当;中端车型中,2/4GB DRAM 和 32/64GB eMMC 为常见配置;在低端车型中,DRAM 和 eMMC 容量需求较低,仅需 1/2GB 和 8/32GB 即可。

根据 Canalys 数据,2020 年全球共售出 1120 万辆 L2 级自动驾驶汽车,按照平均搭载容量为 8GB 计算,则 L2 等级自动驾驶汽车消耗约 90PB NAND Flash。

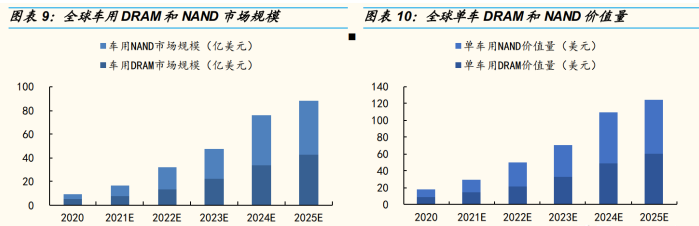

DRAM 与 NAND 为车用存储的需求重点,预计到 2025 年全球车用 DRAM 和 NAND 合计市场规模有望达到 88 亿美元,21-25 年 CAGR 为 53%,单车价值量翻 4.3 倍。

半导体广泛应用在汽车各子系统中,使其成为汽车电动化与智能化的直接受益者,特别是对车用存储器需求将大幅增长。

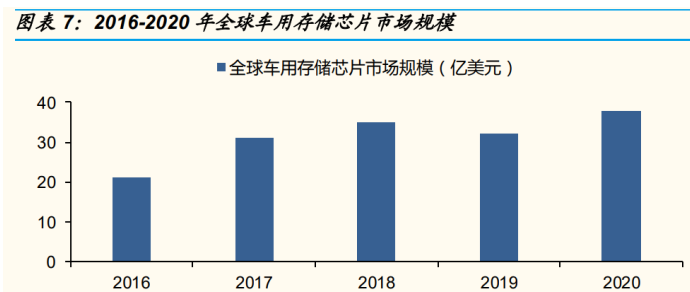

从全球汽车半导体芯片分类来看,车用存储包括 DRAM、NAND、NOR、EPROM/EEPROM 和 SRAM 等,HIS 数据显示,2016 年整体汽车存储芯片为 21 亿美元,2020 年达到 39 亿美元。

单车存储容量逐步提升,带动整体存储价值量增长,DRAM 和 NAND 增长较为明显。

DRAM 和 NAND 汽车电动化与智能化中需求量最大的存储芯片,在汽车存储芯片领域,智能座舱和自动驾驶的应用导致汽车程序、数据量激增,LPDDR(低功耗 DRAM)和 NAND Flash 等高性能的存储器件成为重点需求。

我们假设到 2025 年全球市场中 L2/3 和 L4/5 汽车渗透率分别为 60%/5%;目前,车用存储中 DRAM 价格为 3.5 美元/GB,NAND 价 格为 0.23 美元/GB,单车平均容量为 4GB DRAM 和 64GB NAND,单车价值达到 28.8 美元。

随着摩尔定律效应以及存储技术的发展,单 GB 存储的价格将逐步下降,我们预计到 2025 年 DRAM 与 NAND 价格分别为 3 美元/GB 和 0.1 美元/GB,但单车 DRAM 和 NAND 的容量将分别达到 20GB 和 640GB。

因此,我们测算 2021 年全球汽车 DRAM+NAND 芯片市场规模为 16.21 亿美元左右,预计到 2025 年有望达到 87.98 亿美元,21-25年 CAGR 高达 52.64%,单车价值量将由 2021 年的 28.8 美元提升至 2025 年的 124.41 美元,5 年成长空间达 4.32 倍。

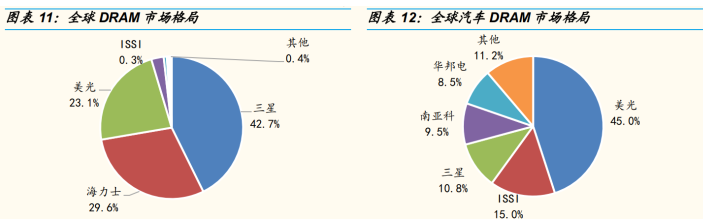

从供给端看,DRAM 行业高度集中,呈寡头垄断格局;ISSI 位居车用 DRAM 全球第二位。

IC Insights 数据显示,2018-2020 年期间,在 DRAM 市场中,三星、海力士和美光垄断了全球约 95%的市场份额。

具体到车用 DRAM 领域,美光占据 45%的份额,位居全球第一;北京矽成的经营主体 ISSI 借其在汽车领域超过 20 年耕耘和丰富多样的车规产品占据 15%的份额,位居全球第二。

各主流存储厂商加快车用存储芯片研发。

虽然当前车用存储市场规模较小,但由于其高毛利、价格不易受景气周期影响,叠加汽车电动化与智能化带来的广阔的市场增量,各主流存储厂商加快车用存储器的研发。

三大巨头,车用领域美光绝对龙头,三星、海力士加快布局。

从各厂商车用 DRAM 产品规划来看,美光以近五成的市占率成为该领域的龙头,因其具备地缘优势,且与欧美 Tier1 车厂合作的时间较长,公司产品种类最齐全,从最传统的 DDR 到 DDR4、LPD2 到 LPD5 及 GDDR6,至 NAND、 NOR Flash 及 MCP 皆有提供。三星、海力士加快布局汽车 ADAS、信息娱乐系统中提供多种行业解决方案,产品从 NAND、eMMC 到容量更大、读写更快的 UFD、PCLe SSD。

台系厂商方面,南亚科、华邦持续推出更多元产品。

南亚科除了拥有从 DDR 到 DDR4、LPSDR 到 LPDDR4X 完整的产品组合外,在制程节点上也已大量导入 20nm,且拥有成熟稳定的良率,整体来看,目前 specialty DRAM 占该公司营收比重超过六成,其中又有近 15%来自于车用。

华邦在车用领域深耕超过 10 年,尽管三大原厂的制程技术较为领先,但其拥有多数竞争者所不具备的产品线优势,从 specialty DRAM、mobile DRAM、 NOR Flash、SLC NAND、到组合式 MCP,产品组合相当完整。凭借长期锁定在收入稳定且获利较高的前装车用市场,华邦车用相关业务已占内存总营收 10%以上且持续成长。

当前,我国大陆地区汽车用芯片发展相对滞后,进口率高达 90%。

由我国 自主研发的汽车芯片多用于车身电子等简单系统,而类似汽车先进传感器、车载网络、三电系统、底盘电控、ADAS(高级驾驶辅助系统)、自动驾驶等关键系统芯片,基本上全部为国外垄断。自 2019 年下半年以来,全球汽车芯片供给陷入短缺,我国本土车规芯片厂商迎来发展机会。

1.2 车用 CIS:21-25 年全球市场规模 CAGR 超 32%,单车价值量翻 3 倍

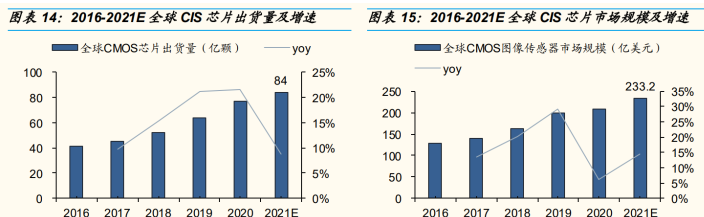

2021 年全球 CIS 芯片市场规模有望达 233.2 亿美元。从市场规模上看,全球图像传感器产业规模在过去几年持续保持快速增长态势,从 2016 年 的 128 亿美元增长至 2020 年的 208.6 亿美元,期间 CAGR 为 13%。Frost&Sullivan 预计 2021 年,市场规模将达到 233.2 亿美元。

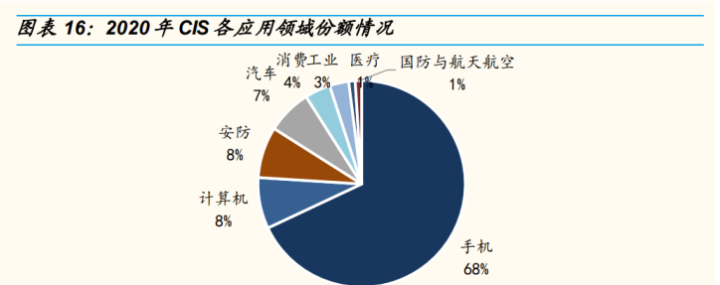

车用 CIS 在整个 CIS 市场中占比为 7%左右。

CIS 下游分别较为广泛,主要应用于手机、计算机、安防、汽车、消费、工业、医疗以及国防与航空航天等,其中,手机是主流的应用。

Yole 数据显示,2020 年全球 CIS 产 业仍然由移动和消费者应用主导,占总营收的 72%以上。

汽车智能化促使车用 CIS 应用场景多面开花,车用 CIS 市场空间广阔。

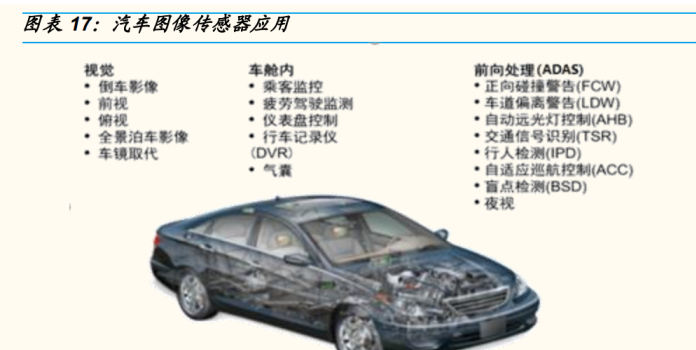

车 用 CIS 在智能汽车中的应用场景十分广泛,主要分为视觉,车舱内和高级驾驶辅助系统(ADAS)的前向处理三大类。

视觉包括倒车影像、前视、后视、俯视、全景泊车影像、车镜取代,用于车舱内的有乘客监控、疲劳驾驶监测、仪表盘控制、行车记录仪(DVR)、气囊,用于高级驾驶辅助系统 (ADAS)前向处理的如正向碰撞警告、车道偏离警告、自动远光灯控制、交通信号识别、行人检测、自适应巡航控制、夜视等等。车用 CIS 应用领域 的扩展,催生出了广阔的市场前景。

自动驾驶级别的提升,驱动汽车 CIS 量价齐升。

量的方面,自动驾驶可分 为 L0-L5 级别,随着级别的提升车载 ADAS 系统搭载摄像头数量增加,L1 级别 1 颗,L2 级别摄像头搭载量在 5-8 颗,L3 级别在 8 颗以上,L4/L5 阶段预计需要 10-15 颗。

价格方面,从 L0-L5,对车载摄像头像素和抗干扰性等要求不断提升,需要在车辆高速运动中捕捉清晰物体影像,对于技术不断迭代的需求,推升了汽车 CIS 的价值量。一般 L1 级别自动驾驶汽车搭载 1 个后视摄像头通常所需 CIS 像素在 2M 以下,3~8 美元/颗,L2/L3 在 2~3M、L4/L5 在 3~8M,单价为 10~20 美元。

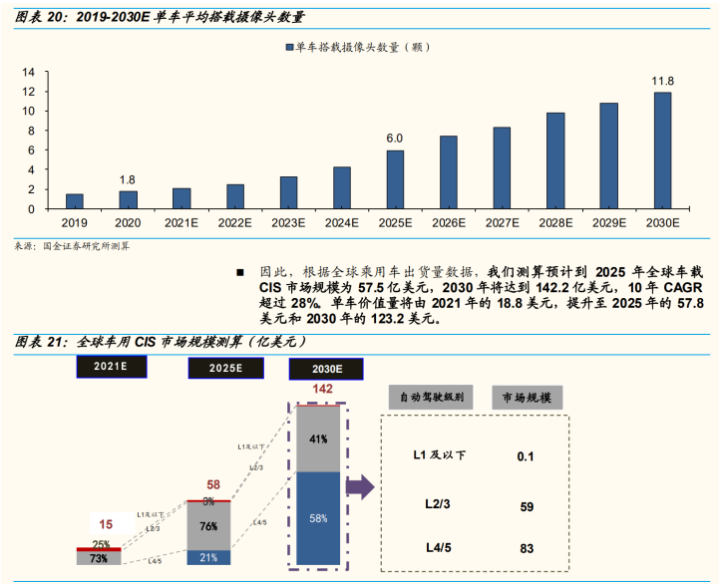

自动驾驶驶入快车道,预计到 2025 年单车平均搭载摄像头数量为 6 颗。

2020 年全球搭载 L2 级别及以上乘用车出货量为 901 万辆,预测到 2024 年将增长到 1942 万辆,2020-2024 年 CAGR 为 21%。2021 年,蔚来、小鹏和华为等相继推出 L3 级别自动驾驶汽车,加速了自动驾驶在国内的落地。

根据乘联会数据,2019 年平均单车搭载摄像头数量为 1.5 颗,2020 年则增加到 1.8 颗。假设 2025 年全球市场中 L2/3 和 L4/5 汽车渗透率分别为 60%/5%,2030 年分别为 73%/25%,我们测算得出 2025 年单车平均搭载摄像头数量为 6 颗,到 2030 年单车平均搭载摄像头数量为 11.8 颗。

1.3 车用 MCU:23 年全球市场规模为 88 亿美元,20-23 年 CAGR 为 8%

汽车的电子智能化+万物互联+“缺芯”,使得车用 MCU 成为最具潜力的芯片细分市场。

传统汽车要用到几十颗 MCU,在汽车自动化、电动化发展趋势下,电子电气架构重构,MCU 被广泛应用于仪表盘,气候控制、娱乐信息、车身电子和底盘以及 ADAS 等系统,MCU 数量需求呈倍数增长。

尽管各大半导体厂商持续扩大产能,但受新冠肺炎疫情和“抢产能”的影响, MCU 是 2021 年全球最紧缺的芯片之一,尤其是汽车 MCU 市场仍处于供不应求的状态。

车用 MCU 为全球 MCU 产品第一大应用领域,不同位数 MCU 产品适用于不同应用场景。

2020 年全球 MCU 市场中汽车电子、工控、消费电子、医疗健康占比分别为 35%、24%、18%和 14%。其中,MCU 在汽车电子领域的应用最为广泛。车载 MCU的市场需求主要集中在 8、16 和 32 位的微控器,应用场景分别为车体各个次系统、动力传动系统和车身控制、仪表板控制、娱乐信息系统、ADAS 和安全系统等。应用场景的复杂程度,随着 MCU产品位数的提高而提高。

汽车电动化、智能化趋势,促使车用 MCU 需求量成倍增长。

MCU 主要作用于最核心的安全与驾驶方面,自动驾驶(辅助)系统的控制,中控系统的显示与运算、发动机、底盘和车身控制等,应用范围十分广阔。

一辆传统燃油汽车需要 70 颗左右 MCU 芯片,新能源车则需要 100-200 颗 MCU 芯片。

智能化也将驱动车用 MCU 市场增长。L2 及以下 ADAS 硬件方案仍采用传统分布式架构,传感器与 MCU 处理器在边缘硬件模块中同时存在, L2 以下自动驾驶汽车渗透率的提高必将带来汽车 MCU 的需求。同时,智能汽车中的娱乐信息系统、网络系统和自动驾驶系统对 MCU 芯片也有较 大的需求,整体每辆智能汽车有望采用超过 300 颗 MCU。

预计 2023 年全球车用 MCU 市场规模将达 88 亿美元,20-23 年 CAGR 为 8%。

随着汽车朝着自动化、电动化、智能化、网联化发展,将大幅拉动 MCU的需求,同时因为系统复杂度日益增加,车用 MCU逐渐由 8/16 位升 级到 32 位。

以 ADAS 系统为例,Level2 车型搭载了自适应巡航、车道保持、紧急制动刹车等功能,其中大量使用的车载传感器和车载摄像头需要高性能的 MCU 来做模拟数据的处理与驱动控制,未来更高级别的自动驾驶系统有望加速 MCU 市场的增长。

根据 IC Insights 数据显示,2020 全球的车规级 MCU 市场规模为 65 亿美元,预计 2023 年将增长至 88 亿美元。

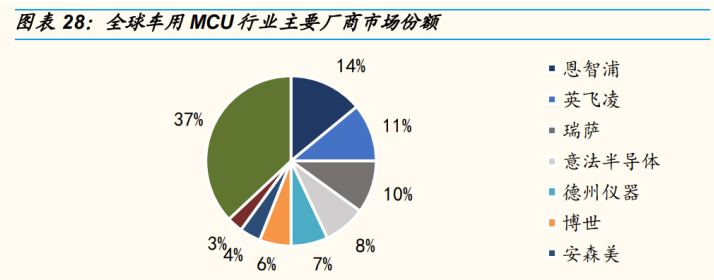

市场环境高度集中,海外龙头主导。

从汽车 MCU 行业竞争格局观察,全球主要供应商仍以国外厂家为主,行业集中度相对较高,国内汽车用 MCU 芯片厂商仅在中低端市场具备较强竞争力。

根据前瞻产业研究院统计,2019 年全球前 5 大 MCU 生产厂商为恩智浦、英飞凌、瑞萨、意法半导体和德州仪器,累计占比 50%,前十大厂商占比达 37%。

二、AIoT 领域:安防芯片与多媒体 SoC 芯片是长期成长赛道

2.1 万物互联是未来的发展趋势

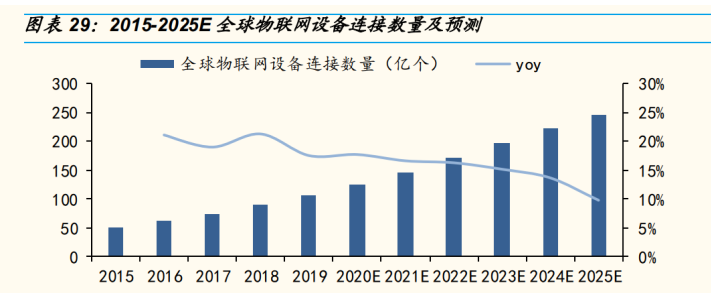

5G+AI+IoT 打开万物互联新时代,预计 2025 年全球物联网设备将达 246 亿个,20-25 年 CAGR 达 14.32%。5G 建设的深化为物联网发展提供了基本技术支撑,目前物联网技术不断升级,标准体系持续优化,产业体系得到进一步构造和完善。

全球 IoT 设备连接数量由 2015 年的 52 亿个增至 2020 年的 126 亿个,预计 2025 年将达到 246 亿个。

此外,全球物联网市场规模也由 2015 年的 0.61 万亿美元增至 2020 的 1.36 万亿美元。我们认 为未来几年全球 IoT 设备连接数量和市场规模将持续增长。

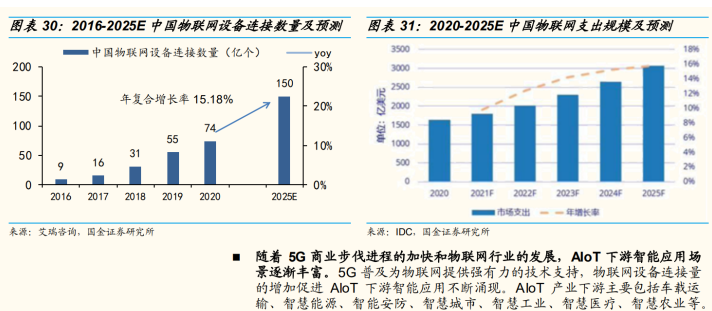

中国 IoT 市场空间大,预计到 2025 年国内物联网连接量将翻倍达到 150 亿个,物联网支出规模翻 2倍达到 3089.8亿美元。

据艾瑞咨询数据,中国物联网连接量由 2016 年的 9 亿个增至 2020 年的 74 亿个,预计 2025 年 将突破 150 亿个。与此同时,中国物联网支出规模也与日俱增。

据 IDC 数据,2020 年中国物联网支出规模约 1630 亿美元,预计 2025 年将达到 3069.8 亿美元。国内持续增长的物联网设备连接量将带动相关市场的规模,物联网应用领域的落地将带动对应芯片迅速放量。

SoC 芯片被广泛用于物联网各大场景中。

芯片作为物联网核心元器件,物 联网领域中使用的芯片通常被集成在传感器或模组中,具有极强的数据处 理和运算能力。为了提高 AIoT 相关设备的灵活程度和微电池的寿命,芯片 将朝着高性能、低功耗方向不断发展。由于 SoC 芯片在性能、功耗、成本等方面具备优势,在物联网中被广泛使用。我们看好未来 5-10 年安防市场和消费市场对 SoC 芯片的持续需求。

2.2 安防市场:IPC 和 NVR 需求有望持续旺盛

网络监控系统中使用前端网络摄像机 IPC SoC 和后端 NVR SoC 芯片

前端 IPC SoC是视频监控网络摄像机的核心,后端 NVR SoC负责实现储存、编解码、智能处理分类等功能。IPC SoC 芯片通常集成了嵌入式处理器(CPU)、图像信号(ISP)处理模块、音视频编码模块、网络接口模块、安全加密模块和内存子系统,部分芯片还集成了视频 智能处理模块。

IPC SoC 芯片控制 ISP 模块和视频编解码模块的运作,图像传感器(CMOS)采集原始视频信号后传输至负责复原或增强的 ISP 模块,随后通过视频编码模块进行压缩,压缩后的视频码流通过网络或无线链路传输至后端 NVR 进行储存和管理。

安防 SoC 持续向高清化、智能化迈进

安防 SoC 芯片由“看得见”转变为“看得清”,ISP 模块举足轻重。 ISP(图像处理单元)模块是 IPC SoC 芯片的核心组成部分,内部包 含 CPU、SUP IP、IF 等单元,通过运行各种算法程序实现图像信号处理工作。

ISP 模块可以决定 SoC 芯片支持的摄像头个数、传感器的像素、视频的分辨率和帧数(如 8K/30FPS 的视频)、HDR 视频的支持和拍照呈相的计算等,故 ISP 是决定视频成像质量的关键因素。

目前 安防摄像头大多为 200 万像素及以上的高清摄像头,极小一部分安防摄像头已产生了超高清的需求,我们认为未来安防摄像头对像素的要 求会逐步提升,IPC SoC 芯片中的 ISP 模块至关重要,技术需不断更迭以满足像素提高的市场需求。

AI 芯片助力安防向智能化发展。

AI+安防,通过监控摄像机捕捉场景画面进行即时的结构化处理,以及通过语义分析等技术对视频数据进 行分类处理存储,向云端传输需要关注的“异常数据”。这种通过端侧和边缘侧的 AI 数据分析和数据结构化,可以极大程度上降低存储和传输的压力。

在此过程中,要使前端数据采集、智能芯片、深度算法及技术架构等产业链的进一步完善,具备强大计算能力的 AI 处理芯片 可以使安防智能分析技术真正落地应用。此外,随着 AI 在安防领域的 深化应用,安防 SoC 将朝向三个方向发展,AI 集成 IPC,边缘侧和 AI+云端。

海康、大华收入快速增长,彰显安防高景气。

公司在安防领域下游客 户主要是海康和大华,受益于安防行业景气度高涨,2021 年上半年海 康和大华营收分别同比增长 39.68%和 37.27%,下游客户的收入的高增将促进公司安防 CIS 收入的快速增长。

预计 2025 年全球 IPC 市场规模约 14 亿美元,21-25 年 CAGR 为 9%。

作为 IPC 的核心,每台 IPC 设备均配备 IPC SoC 芯片,受益于网络监控系统的不断渗透和普及,全球 IPC SoC 行业增速较快,根据每台网络摄像机内置 1 颗 IPC SoC 芯片推算,2019 年全球 IPC SoC 芯片的市场容量为 12002.48 万颗,单颗约 4~5 美金。

未来 IPC 将由高清到超高清、从普通性能到智能持续升级,控制 IPC 高清度的 SoC 芯片将 存在较大的市场空间。我们测算预计 2021 年全球 IPC 芯片市场规模 为 10.72 亿美元,到 2025 年将达到 13.96 亿元,21-25 年 CAGR 为 9.18%。

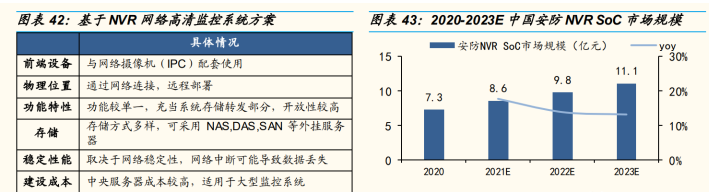

NVR 负责储存功能,将和 IPC 一同放量。

作为网络录像机,NVR 可 以通过网络接收 IPC 传输的数字码流,并进行存储、管理。

同时,具备 RAID 和 ANR 等先进储存可靠技术,在大容量储存方面占据优势。

由于其本身的网络开放性,使得 NVR 可以提供更灵活、便捷的存储部署,在缓解网络压力的情况下,实现存储资源的统一管理和检索。

与DVR 相比,NVR 在图像处理、图像储存、检索、备份、网络传递、远程控制等方面更优,但研发和生产成本较高,随着监控市场对高清以及网络化的追求,NVR 将有更广阔的市场空间,伴随前端 IPC 一同增长,由于多台网络摄像头对应一个后端,因此 NVR SoC 的数量少于 IPV SoC。

2023 年 NVR 市场规模有望达到 11.1亿元,智能化+高清化+网络化需求拉动 NVR 成长。

据观研天下数据,2020 年我国 NVR SoC 的市场 规模为 7.3 亿元,随着 AI NVR SoC 出货量和渗透率的不断提升,NVR 芯片未来有提价的空间,市场规模也将随着提升,预计 2023 年 国内 NVR SoC 的市场规模将达到 11.1 亿元。

不断升级的后端 AI NVR SoC 芯片+前端 AI IPC SoC 形成优质的安防摄像头解决方案,满足市场智能化、高清化安防 SoC 需求。

2.3 消费市场:重点关注智能机顶盒芯片和 AI 芯片持续放量机会

多媒体 SoC 芯片主要应用于智能机顶盒、智能电视以及 AI 音视频系列等终端产品中,境内外 SoC 芯片技术相当。

随着 AIoT 的迅速发展,智能机顶盒、智能电视、智能家居等产品贴近生活并逐渐创新与升级,不断放量的终端产品将率先刺激 SoC 芯片的市场需求,为了满足技术不断更迭的终端产品性能需要,目前国内 SoC 芯片制程和解码能力已和境外达到同一水平,且在智能机顶盒芯片领域,境内已 12nm 的先进制程能力胜于境外的 28nm 制程工艺。

我们认为,随着智能机顶盒、智能电视、智能家居等产品出货量的增加,性能不断提升的 SoC 芯片将持续放量。

国内外智能机顶盒出货量增长,渗透率持续提升

受国内政策和运营商推动,国内智能机顶盒进入换代周期。

随着国内“宽带中国”、“三网融合”等政策的出台和各大运营商招标需求的提高,2013-2018 年智能机顶盒出货量逐年增加,2019-2020 年受禁止运营商终端补贴、运营商以旧换新、机顶盒 3-4 年换机周期等措施影响,智能机顶盒招标数量下降显著。

2021 年上半年度国内运营商智能机顶盒招标数量约为 4380 万台,超过 2019 和 2020 年的全年招标 量。

2020 年我国的智能机顶盒出货量为 5800 万台,有望引领机顶盒进入新的换新周期。智能机顶盒芯片作为机顶盒标准化生产的必备部件,市场规模及发展趋势将与智能机顶盒保持一致。

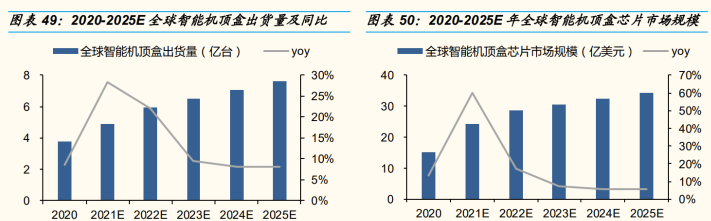

全球机顶盒出货量快速增长,智能机顶盒渗透率不断提升。

随着全球 范围内科技技术的进步、智能电视的普及和高清传送频道的普遍使用,全球机顶盒出货量逐年稳步上升。

格兰研究数据显示,2012 年全球机 顶盒新增出货量为 0.31 亿台,到 2020 年增至 3.8 亿台,12-20 年 CAGR 为 36.8%。

从渗透率来看,2013 年智能机顶盒(OTT/IPTV)渗透率为 23.1%,到 2018 年提升至 42.6%。

预计到 2025 年全球智能机顶盒渗透率达到 70%,21-25 年出货量 CAGR 为 12%,到 2025 智能机顶盒芯片市场规模将达 34.2 亿美元,21-25 年 CAGR 为 9%。

随着全球范围内科技技术的进步、智能电视的普及和高清传送频道的普遍使用,从渗透率来看,2013 年智能机顶盒(OTT/IPTV)渗透率为 23.1%,到 2018 年提升至 42.6%,随着全 球机顶盒出货量逐年稳步上升,我们预计到 2025 年有望提升至 70%。

格兰研究数据显示,2012 年全球机顶盒新增出货量为 0.31 亿台,到 2020 年增至 3.8 亿台,12-20 年 CAGR 为 36.8%,我们预计到 2025 年出货量有望达到 7.6 亿台,21-23 年 CAGR 为 12%,整体全球智能机顶盒芯片市场规模有望到 2025 年达到 34.2 亿美元,21-25 年 CAGR 为 9%。

AIoT 技术推动智能家居发展,智能音箱和影像成为主流产品

预计 21-25 年全球智能家居出货量 CAGR 达 12%,中国智能家居出 货量 CAGR 为 21.4%。IDC 数据显示,2020 年全球智能家居设备出 货量超 8 亿台,预计到 2025 年将超过 14 亿台,5 年 CAGR 超 12%。

国内市场,根据 IDC 最新数据,2021 年上半年中国智能家居设备市场 出货量约 1 亿台,同比增长 13.7%;预计 2021 全年出货量 2.3 亿台, 同比增长 14.6%;预计未来五年中国智能家居设备市场出货量将以 21.4%的复合增长率持续增长,2025 年市场出货量将接近 5.3 亿台,全屋智能解决方案在消费市场的推广将成为市场增长的重要动力之一。

智能音箱作为智能家居的入口,全球出货量保持高速增长态势。

智能音箱深受消费者喜爱,2017-2020 年出货量翻倍增长,2020 年受新冠疫情影响增速稍有放缓,仍呈增长态势。Canalys 最新数据,预计 2021 年全球智能音箱预计出货量将达到 1.63 亿台,同比增长 21%,预计到 2024 年将达到 6.4 亿台,4 年 CAGR 为 58%。

中国智能音箱出货量开始反弹,预计 21 年出货量超 4200 万台,同比 增长 14% 。根据 IDC 数据,2018-2020 年中国智能音箱出货量分别为 2285 万台、4589 万台以及 3676 万台,其中出货量的波动主要是受新冠疫情的影响,2020 年出货量有所减少,但其中带屏智能音箱占比 35.5%,销量同比增长 31.0%。

随着 2021 年市场回归健康常态的发展轨道,各智能音箱厂通过渠道运营、产品升级和品牌打造以实现市场规模的稳定增长。IDC 预计 2021 年中国智能音箱市场销量将超过 4200 万台,同比增长 14%。

受益于各类智能家居的发展,作为智能家居核心关键的 AI 芯片呈现高速发展态势。

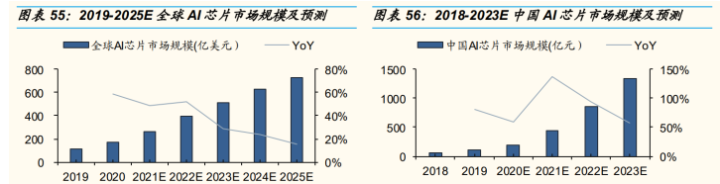

Tractica 数据显示,2019 年全球 AI 芯片市场规模为 110 亿美元,未来 AI 技术的深化发展将推动人工智能商业化运用,预计 2025 年全球 AI 芯片的市场规模将达到 726 亿美元,21-25 年 CAGR 为 29.27%。

艾媒咨 询数据显示,2020 年中国 AI芯片的市场规模为 183.8 亿元,预计 2023 年将增至 1338.8 亿元。目前全球 AI 芯片尚在起步阶段,全球和国内市场均存在巨大的发展潜力。

2.4 元宇宙有望驱动 AIoT 相关芯片需求持续增长

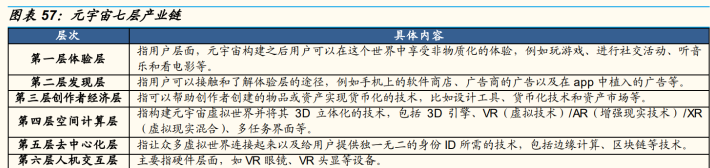

元宇宙是下个风口,七大层次打造虚实相生的世界。目前元宇宙正处于初期阶段,旨在通过大规模协作实现一个自组织、自运营的经济体,其中涵盖了物理世界和虚拟世界的闭环。其本质是在物理世界的基础上构建虚拟世界,有无数的人、事、物参与其中。

元宇宙分为七个层次,分别为技术设施、人机互动、去中心化、空间计算、创造者经济、探索与发现和体验。

七个层次逐步推进,打造一个完整的虚实相交世界,同时每个层次搭建的过程中都将带动相关产业的发展,我们认为元宇宙不仅只是一个远景,更是产业发展强有力的助推器。

AI+IoT 是元宇宙的基础设施,积极把握产业元宇宙机遇,AIoT SoC 芯片未来空间可观。

AIoT 实现智能的万物互联,是元宇宙构建的核心和最基本的技术。在元宇宙中,基于 5G AIoT 技术,通信模组能够根据终端需求针对软硬件接口、开放平台、芯片平台进行定制,从而帮助终端设备以高效的方式处理复杂的连接问题,解决了元宇宙多形态、跨领域融合终端的难题。

元宇宙建立在 AIoT 的基础之上,AIoT 的拓展与完善有利于帮助元宇宙打造坚实的基础,实现虚实世界中的跨领域、跨空间互联。同时,AIoT 也需紧跟风潮,把握元宇宙初建机遇,加紧相关智能产业建设,这个过程中各个智能领域将持续被开发,相关的 SoC 芯片数量将随之放量,叠加元宇宙建设对通信模组中芯片的高需求,AIoT SoC 芯片未来市场规模可观。

三、行业内重点公司简析

3.1 报告总结

鉴于新能源车和自动驾驶能力的快速向前推进,以及 AIoT 技术的发展,看好未来 5-10 年与汽车和 AIoT 两个细分赛道的行业机会。

汽车领域,我们测算 2020-2035 年全球车用半导体市场 CAGR 将超 20%,远超同时段全球半导体市场的 CAGR 5%-6%,其中中国车用半导体市场 CAGR 达到近 25%-30%。

我们认为车用存储、车用 CIS 和车用 MCU 将率 先受益,其中车用存储和车用 CIS 市场规模未来 5 年复合增速分别为 53%/32%,车用 MCU预计 23 年将达到 88 亿美元,3 年 CAGR 为 8%。

AIoT 领域,AIoT 技术的快速发展,将深刻影响家居、工业、医疗、交通等众多应用层领域,也带动整个物联网芯片的需求大增,根据 IC Insights 数据,预计到 2026 年中国物联网芯片需求将将达到 1360 亿元,5 年复合增速达到 16%。

我们看好安防和多媒体 SoC 芯片的持续需求,21-25 年全球 IPC 市场规模 CAGR 为 9%;预计到 23 年国内 NVR 市场规模将达到 11 亿 元,21-23 年 CAGR 为 14%。多媒体 SoC 领域智能机顶盒芯片和 AI 芯片 的复合增速分别为 9%/29%。

行业公司:

韦尔股份(国内车用 CIS 龙头,受益行业爆发和格局变好)、兆易创新(存储和 MCU 行业龙头,受益于国产替代)、北京君正(全球车用存储龙头,国内市场积极开拓)、瑞芯微(国内高端安防芯片龙头,看好 RK3588M 放量)、晶晨股份(智能机顶盒芯片龙头,受益博通被反垄断及传统机顶盒智能化升级)、富瀚微(国内车用 ISP 芯片龙头)、恒玄科技 (国产 AIoT SoC 龙头)等。

3.2 重点公司解析

1,兆易创新:预期差较大的存储和 MCU 标的,看好 23 年车规 MCU 放量

存储方面:

1)TrendForce 数据显示本周存储价格开始企稳,其中 DRAM 现货价格暂时止跌、NAND Flash 价格小幅震荡,较我们的预期提前,符合我们之前对存储小周期的预判,我们认为明年兆易自研利基型 DRAM 大规模放量后,价格大跌的可能性不大;

2)近日旺宏传出明年将上调大容量 NOR Flash 报价,我们从产业了解到虽然之前部分消费应用 NOR Flash 有 降价,但汽车、工业等行业市场 NOR Flash 价格依然坚挺、需求持续旺盛(预计将维持到明年年底),而这些领域主要新增需求在大容量 NOR Flash,因此,旺宏涨价存在合理性。目前兆易的 Nor Flash 正逐步放弃 32Mb 等低容量产品,重点转向 128Mb~2Gb 等中高容量产品,其中工业和汽车用 Nor Flash 增长迅速。因此,我们依然维持之前对明年存储包括 DRAM、Nor Flash 和 NAND Flash 的乐观预期。

MCU 领域:

虽然我们预计明年消费端 MCU 存在降价压力,但我们依然看好明年汽车、工业等对 MCU 的拉动,特别是新能源车单车对 MCU 的需求量将由 20-30 颗提升至上百颗,工业智能化升级也将带动 MCU 需求成倍 增长。

目前兆易汽车+工业占比已达 30%,22 年有望提升至 40%-50%,随着车轨 MCU 推出,预计 23 年车规 MCU 将大规模量产并贡献收入。

因 此,我们维持明年 MCU 持续成长的观点,并持续看好 23 年及以后 MCU 的高成长性。总体,我们认为兆易创新业务具备长期成长性,Nor+MCU+ 利基 DRAM 合计超 300 亿美元市场空间,长期持续推荐。

2,韦尔股份:车用 CIS 最大受益标的,22 年全球市场份额有望提升至 45%

车用 CIS 是公司未来成长第一大动力。

我们测算自动驾驶推动单车搭载 CIS 数量将由目前的 2 颗增加至 2025/2030 年的 6/11.8 颗;预计到 2030 年全球车载 CIS 市场规模将达 142.2 亿美元,10 年 CAGR 超 28%。

公司 是全球车载 CIS 第二大厂商,2020 年市占率超 20%,已覆盖各大主流车企,相比第一大厂商安森美公司产品定位高端、CIS 技术领先,预计 21- 25 年公司车用 CIS 业务收入 CAGR 超 30%,21 年全球份额有望达到 35%, 22 年有望提升至 45%。

安防 CIS 增长不容小觑。

受益于 AIoT 技术的发展,极大拓宽了视频监控摄像机的应用场景,以及对像素规格的要求增加,使得安防用 CIS 在未来 几年呈量价齐升趋势。

预计到 2025 年全球安防用 CIS 市场规模达 20.1 亿 美元,5 年 CAGR 为 16.8%。公司在安防 CIS 领域销售额第一、出货量第二,产品优势明显,21-25 年 CAGR 约 20%。

手机 CIS 还有增量吗?

虽然未来五年单机搭载摄像头数量增速放缓,但像素规格仍将持续提升,我们测算到 2025 年单机 CIS 价值量为 17.7 美元,市场规模将达 270 亿美元,5 年 CAGR 为 6.6%。

公司是全球手机 CIS 市 场第三大厂商,市占率 10%,高端工艺逐步追平索尼、三星,叠加安卓机 高像素渗透率提升与国产替代机遇,到 2025 年市占率有望提升至 15%, 21-25 年手机端收入 CAGR 将超 7%。

3,瑞芯微:高端安防芯片市场稀缺性标的,看好 22 年 RK3588M 放量

“泛安防”时代来临,高清化、智能化是趋势,瑞芯微前端 AI IPC+后端 AI NVR 打造高清智能化安防解决方案。公司注重自主研发,拥有较强的 AI、ISP 芯片研发能力,产品均可以用在安防前后端领域。在前端 IPC 领域,公司新发布的安防前端方案 RV1106 和 RV1103 在 NPU、ISP、编码性能和音频性能均有显著提升,并加载 AI 模型库;在后端 NVR 领域,公司 RK3588 方案搭载高性能 CPU、GPU 和第三代 AI 处理器,全面赋能 NVR 硬盘升级。公司先进的安防 SoC 芯片凭借制程、性能等优势,可以满足市场日益提升的安防需求。

全面布局车规级芯片,构建车载电子芯片矩阵。

随着新能源车和自动驾驶需求的增长,公司逐渐完善汽车电子芯片布局。公司的车载电子方案涵盖车规级 SoC 芯片 RK3358M、RK3568M、RK3588M(旗舰芯片)、配套的电源管理芯片和摄像头芯片等。公司在汽车电子领域产品线齐全,是市场上少有的全面覆盖高中低端 需求的座舱芯片方案公司。

旗舰 芯片 RK3588M 支持“一芯多屏”,客户可通过屏幕实现交互体验。公司车规级芯片将不断升级和扩充,全面的产品线有助于提高市占率和拓展客户资源。

公司产品覆盖百种智慧教育办公终端,方案成熟落地智能家居各场景。

公司高性能的产品可以覆盖教育电子类、会议系统和云办公场景等近百种产品终端。同时,公司方案在智能家居领域有广泛的应用场景,包括智能门锁、可视门铃、扫地机、智能音箱、空调等,覆盖生活的方方面面。公司产品在智慧教育办公和智能家居的布局范围广,相关产品将随下游应用需求的爆发逐渐放量,持续为业绩赋能。

4,晶晨股份:受益于传统机顶盒智能化升级,22-23 年机顶盒芯片业务有望持续放量

全球智能机顶盒渗透率提升,博通、海思受制裁,晶晨迎来加速拓展机遇:目前全球智能机顶盒渗透率不到 50%,未来还有近一倍的提升空间,我们测算到 23 年全球智能机顶盒出货量为 6.5 亿颗,21-23 年 CAGR 达 15.7%。20 年晶晨全球市占率约 15.2%,国内份额已超过竞争对手海思,海外主要竞争对手博通受反垄断调查为晶晨带来拓展机遇。公司产品覆盖 高中低端全品类,制程已达主流 12nm,7nm 产品积极推进,客户已覆盖多家海外运营商,并获得全球一线厂商认证。我们测算到 23 年公司智能机顶盒芯片出货量全球占比将达到 23%,20-23 年收入 CAGR 达到 41%。

AI 音视频芯片、Wi-Fi 芯片、汽车 SoC 协同布局,卡位 AIoT 与汽车电子两大千亿元赛道:AI 音视频芯片领域,全屋智能是未来的发展趋势,智能音箱是入口,预计到 2024 年全球智能音箱出货量将达到 6.4 亿台,4 年 CAGR 为 58%,公司多年深耕 AI 音视频芯片,目前位居全球第四(约 9%),携手阿里、小米、百度等主流品牌厂商积极拓展海外,我们测算到 23 年市占率将提升至 15%。Wi-Fi 芯片与车载 SoC 是新开拓两大创新业务,市场空间均超千亿元,21 年开始逐步起量,未来有望成为新的增长动力。

四、风险提示

全球半导体制造及晶圆代工产能不足,而造成车用半导体增长不如预期;

自动驾驶及新能源车销量不及预期;

全球自驾电动车市场因政府奖励补助减少及渠道库存增加而减少需求;

物联网技术推进不及预期

安防市场需求不及预期等。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号