-

股价翻10倍的封测“四小龙”之一,业绩暴增何时能迎来新周期?

老范说评 / 2021-12-29 14:38 发布

有这样一个细分领域,曾经在2019年半导体板块主升浪当中大放异彩,不仅成就了“四小龙”的股价集体大涨,更是引来了国家大基金的增持。没错,这个细分领域就是半导体封测。

四小龙当中,有人绑定AMD,有人绑定华为海思,都让股价在2019年出现了“戴维斯双击”。但要说封测四小龙当中最猛的一位,毫无疑问是通过绑定豪威拿下CIS(图像传感器)订单,并且股价一度翻10倍的这位。没错,今天咱们的主角就是——晶方科技。但A股经常会有这样一些疑问:封测这个领域到底有没有技术含量?会不会受到上下游企业的被动整合?一家封测企业究竟应该怎么赚持久钱?那我们今天就通过对晶方科技的基本面分析,去找寻封测行业的运行逻辑。

图源:通达信金融终端

01 用封测打破“摩尔定律”枷锁,晶方的业务根基

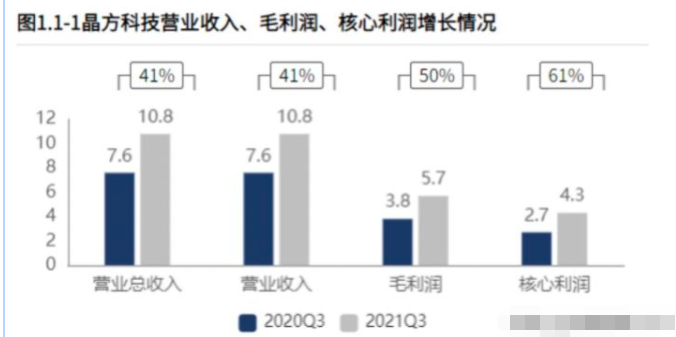

之所以晶方科技能够在2019年开始实现最高10倍的股价涨幅,最重要的原因当然是半导体大周期所引发的业绩暴增。根据财报显示,2020年前三个季度,晶方科技的收入增速单季度都维持在123%。2021年一季报即便在高基数的情况下,业绩增速也仍然维持了40%以上的同比增长。而归母净利润增速在2021年前三个季度,也分别有105%、72%和54%的增长。

那晶方科技的封测业务究竟是在干什么呢?半导体企业的运营模式分为两种:一种是采用IDM模式,自行完成从设计到封测的所有环节。另一种则是高度分工模式,即Fabless(芯片设计)+Foundry(晶圆代工)+OSAT(外包封测厂商)。而简单来说,封测就是封装和测试,封装就是把制造完成的晶圆包装成形,测试就是看一下这个晶圆能不能用、好不好用,属于整个产业链的后端。其中封装占封测价值量的80%,测试占20%。

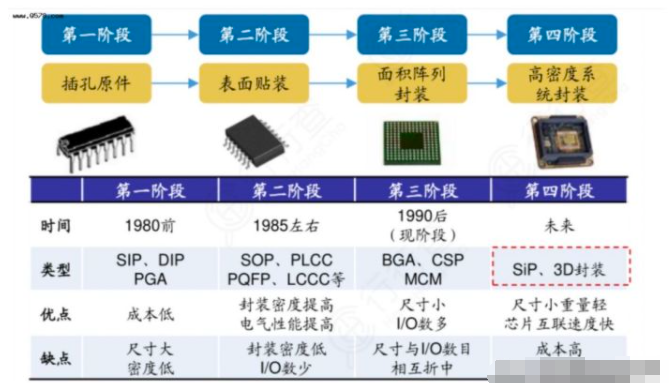

无论是圆晶代工还是封测,价格增长的驱动力,只有一个——就是技术迭代。芯片算力的提升是靠不断缩小晶体管的距离来实现,也就是我们常说的纳米。但随着摩尔定律逐渐趋向极限,单位面积晶体管数提升效率已经开始变缓(18个月—24个月),再继续缩小晶体管尺寸可能会影响芯片性能。为了延续或超越摩尔定律,芯片制造商通过不断优化芯片间的传输效率来提升性能,这就是晶方科技主营业务封测的核心——延续摩尔定律。

而大家也都知道,封测在2019年大火的原因,是因为赶上了5G时代的风口,设备的更新需要大量芯片。而只要芯片被设计出来,就必须要经过封测才能使用,这就是晶方科技业绩的由来。也是股价能翻10倍的重要原因。而晶方主要做的是CIS图像传感器的封测,不管是智能手机还是电动车,都是刚需品,也是我们后续要分析的重点业务。

图源:乐晴智库

02 抱大腿+研发,晶方的立足之本

那咱们了解完晶方科技的主营业务,咱看看这位国内封测的龙头公司的财务数据。我们先从商业模式入手,毕竟咱得知道,封测到底怎么赚钱、赚谁的钱?从目前的行业趋势来讲,越来越多的上下游企业开始整合封测赛道,所以对于封测企业来讲,要么就是做特色封测工艺,要么就抱住某个大客户的大腿,专门给它做封测业务,和它一起扩大市场。

说白了,“给谁做”封测就决定了晶方科技能挣多少钱,所以我们跟踪晶方必须要从客户入手。虽然年报和中报不会像招股书一样披露具体客户名单和收入占比,但是订单跟着客户走,如果晶方能实现收入和利润双双增长的话,是不是代表它的客户起码没太大变化?另外我们看2021年前三季度,晶方科技51.68%、52.96%和52.93%的毛利维持稳定,也代表它卖出去的封测服务没有变化。

图源:「财报罗盘」上市公司财报智能分析系统

晶方科技绑定的这几位大腿,分别是豪威、索尼、比亚迪、汇顶科技,其中主要的业务来源就是豪威CIS图像传感器需求爆发。那可能有朋友就问了,有没有可能豪威这种客户以后不找晶方做封测了?其实很难,因为第四代封装技术,即先进封装,以 FOWLP(晶圆级封装)、SIP(系统级封装)、3DTSV为主要代表,进一步提升封装系统的高性能对集成化和缩小芯片间的距离,来提升信息传播速度。

行业内确实有的晶圆厂自己就把封测的活儿给干了,原因无非两点,首先晶圆级封装运用到了大量晶圆光刻工艺,上游晶圆代工厂天然具备此技术优势,能够将手机处理器从晶圆代工到封测一站式完成,所以在晶圆级封测领域,封测外包厂基本没有竞争力。其次是系统级封装,核心技术是高密度贴装,属于EMS代工领域。而当前全球各大EMS厂商在高密度贴装方面的优势更强,所以确实会抢一部分封测厂的饭碗。

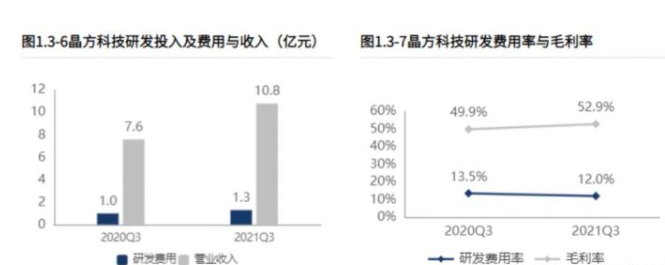

但我们要知道,晶方封测的是图像传感器,这个东西其实很特殊,它是数字芯片和模拟芯片的合体产物。在模拟端,它要感知光的细微变化,把光信号变成电信号,但单个像素是微米级别大小,所以制程要求不高。但CMOS还得把电信号转换成手机SoC能读懂的数字信号,这部分需要高端制程。所以晶方要封测的芯片,技术含量是不小的,而且豪威之前也明确表示不想自己做封测。另外,我们也可以跟踪晶方科技到底有没有在做第四代封测技术的布局,那么财务报表的核心都猜到了吧?没错,就是研发费用。只有搞了研发,才有可能实现技术突破嘛。但很遗憾,晶方自从2019年以来研发费用稳定在1.25亿左右,并没有随着收入和利润的增加而增长,我们需要留意。

图源:「财报罗盘」上市公司财报智能分析系统

03 产能利用率+固定资产购买,晶方未来的收入先导

那接下来,可能大家就要问了,未来晶方科技到底还会有多少增量业务啊?我们怎么跟踪它未来的业绩走向呢?要回答这个问题,我们先得弄明白它封测的图像传感器还有多少空间。图像传感器(CIS)被称为摄像头的“视网膜”。翻译成普通话,就是当光线通过镜头进入摄像头模组后在CIS上成像,CIS将光学信号转化为数字信号,经过处理后输出图像。下游应用于数码相机、智能手机、汽车电子、视频监控等光学设备中。所以对于CIS市场规模的预测,需要重点测算智能手机和汽车电子两大下游领域。

首先智能手机领域对于CIS市场规模的增长,主要看两方面因素:智能手机销量、单台手机配备摄像头数量。出货量方面,5G换机预计2020—2024年只有3.2%的复合增长率。但是重点来了,单台手机需要更多的摄像头数量。手机相机功能要提升画质,一是增加像素点、二是增多透镜数目,但受手机物理面积的限制,无法大量增加镜片数量,而像素尺寸维持不变,像素点数量的增多会导致成像质量下降。所以,增加摄像头数量是各大手机厂商采取提升画质的主流技术路径。2015年智能手机搭载的摄像头数量为2颗,到2019年为3.4颗,年均复合增长率达到了14.3%。截至2020年一季度,采用四摄及以上镜头的手机数量,占同时段新上市手机数量的比重高达90%。根据测算,到2024年单部手机所搭载的摄像头数量上升至4.9颗。这方面还有不错的想象空间。

另一个大方向是汽车电子。其中,ADAS(高级驾驶辅助系统)是自动驾驶的核心技术之一,由自适应巡航、车道偏离报警、自动紧急制动等系统构成,其通过安装在汽车上的各种传感器,收集汽车行驶中内外部环境数据,并进行运算和分析,提前预判可能发生的危险,从而有效增加驾驶的安全性。摄像头作为传感器,在有光情况下同时在算法的协助下,实现规划路线、设别行人、车辆和路标等功能,是ADAS的重要组件,其中CIS芯片为核心。在L2自动驾驶阶段,单辆车需要4—5颗车载摄像头,到L4—L5阶段,摄像头数量增加到8颗以上。所以,晶方科技这种绑定了豪威大腿的封测公司,未来的订单还是很足的。

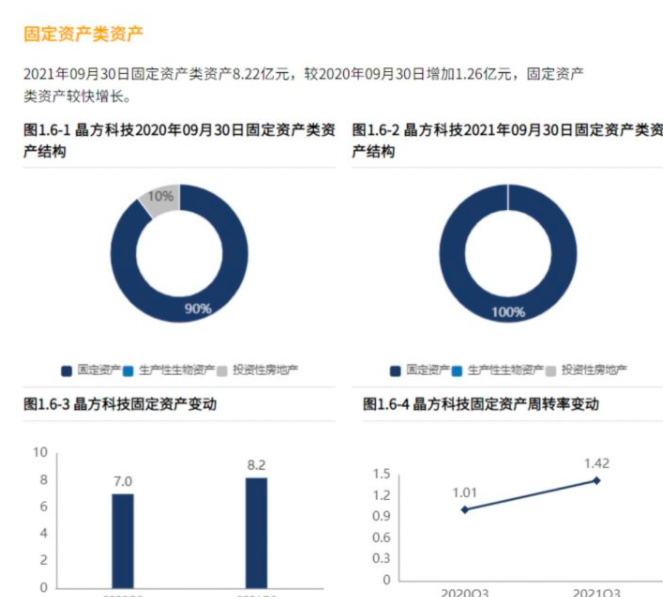

所以对应我们要看的是,晶方后续会有多少产能会被利用,因为产能落地就是潜在收入嘛。另外我们还需要关注,晶方科技为了扩充产线花了多少钱买设备。大家都知道,本轮芯片缺货最重要的原因就是因为产能不足,而晶方购买固定资产的钱就从一季报的4800多万,直接飙升到了三季报的3.33亿。这都是潜在的收入来源。

图源:「财报罗盘」上市公司财报智能分析系统

04 晶圆厂扩产延迟+大基金减持,晶方也有烦恼

确实,晶方的基本面还是不错的,但好公司也一定有自己的烦恼。首先就是咱们方才说的,图像传感器技术含量很高,在数字芯片这部分需要3nm制程。但是豪威的代工厂是台积电,今年半导体缺货潮主要集中在车用28nm成熟制程,虽然比3nm的毛利率低一些,但架不住需求量太大了,所以台积电在今年6月开始新投产的产线基本都是28nm,没有扩充3nm制程。3nm的产能没有扩充,就意味着将来很可能没有芯片拿来做封测,那晶方不就只能干瞪眼吗。

还有就是交易层面的扰动,大家都知道大基金一期投资的标的确实在2019年都涨了很多,但大基金来资本市场也是来赚钱的,所以在去年年底开始就陆陆续续进行减持,一直打压着这些标的的盘面走势。所以我们看到在增量业绩没有兑现的前提下,大基金减持也让很多公募没有把晶方的股价拉升突破历史高点。所以,核心扰动因素没解决之前,我们还是得稍等一等。

图源:Wind金融终端

结语

作为A股“封测四小龙”之一的晶方科技,确实赶上了时代风口,在图像传感器封测领域做的风生水起,也绑定了豪威这条大腿拿下了10倍股价涨幅。但每一轮大周期之后的滞涨期其实很难熬,一方面我们要观察后续增量业绩来源,另外还得防止利空和减持的出现。所以,好公司也要有好的买点,而下一轮业绩增量的起点,看上去这么远,也那么近。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号