-

如何给美迪西估值?

老范说评 / 2021-12-29 14:33 发布

摘要:美迪西市盈率低于历史中枢估值,市净率、市销率都在历史中枢估值上方。2021年股东人数4527户,2020年3516户,增加28.75%;机构投资人67家,最核心机构“中欧基金”和“工银瑞信基金”。3家研究机构对美迪西2021年-2023年进行过预测,营业总收入预估平均值为11.92亿元、19.42亿元、29.23亿元,净利润预估平均值2.73亿元、4.65亿元、7.1亿元。

公司估值是交易双方在某一个时点上对标的出价与公司各项关键指标,比如盈利、销售收入和净资产之间的比值关系,对应的就是市盈率(PE)、市销率(PS)、市净率(PB)。这些比值在长时间里自然形成了一个“投资空间”、并相应有了一定的“价值中枢”。

SWOT总结:优势、弱点、机会和威胁

S(优势):

1、国内较早为国际客户提供临床前动物实验、提供结构生物学及化学生物学服务的CRO【1】公司之一,也是较早提供整套同时符合中国GLP【2】和美国GLP标准的新药临床研究申报CRO公司之一,在行业有较高的市场地位。

2、业务板块齐全,协同效应以及综合服务优势明显,一体化综合服务能力强。

3、在免疫肿瘤药物、抗体及抗体药物偶联物研发领域具有相对优势。

W(弱点):

1、盈利能力较弱,业务规模较小,与行业巨头差距较大。

2、由于新药研发成功率较低,药物研发企业倾向与规模化大型CRO企业进行合作,竞争力较弱。

O(机会):

1、中国CRO行业增长迅速,市场需求大。

2、近年中国创新药政策宽松,政策鼓励由仿制药向创新药发展,监管水平向国际接轨,鼓励CRO行业发展。

3、相较国外更具成本优势,吸引国际CRO需求向中国转移。

T(威胁):

1、外国成熟CRO企业加速开拓中国市场,竞争加剧。

2、人力成本上升及人才流失的风险。

3、未来因质量体系要求变化或自身原因等导致公司不能持续满足NMPA【3】等监管机构的相关要求,无法通过GLP等证书的后续认证或现场检查,相关资质或认证失效将带来经营风险。

历史复盘与估值中枢:市盈率、市净率及市销率,与昭衍新药、皓元医药、诺泰生物

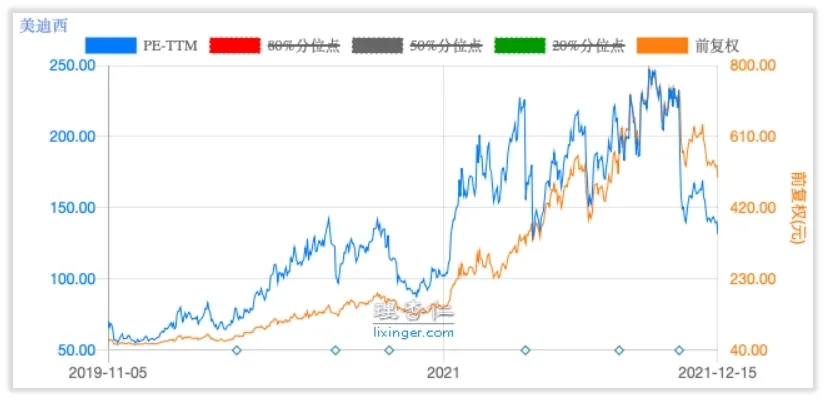

一、市盈率(PE):

美迪西市盈率【4】历史估值中枢132.41倍,最高估值247.29倍出现在2021年9月15日,最低估值55.22倍出现在2019年12月6日,当前市盈率(2021年12月15日)131.46倍,略低于估值中枢。

可比公司昭衍新药【5】当前市盈率(2021年12月15日)102.10倍,皓元医药【6】当前市盈率(2021年12月15日)104.98倍,诺泰生物【7】当前市盈率(2021年12月15日)75.85倍

二、市销率(PS):

美迪西市销率【8】历史估值中枢24.41倍。最高估值54.37倍出现在2021年9月15日,最低值8.48倍出现在2019年12月6日,当前市销率(2021年12月15日)30.38倍,高于估值中枢。

可比公司昭衍新药当前市销率(2021年12月15日)34.90倍,皓元医药当前市销率(2021年12月15日)22.24倍,诺泰生物当前市销率(2021年12月15日)14.54倍

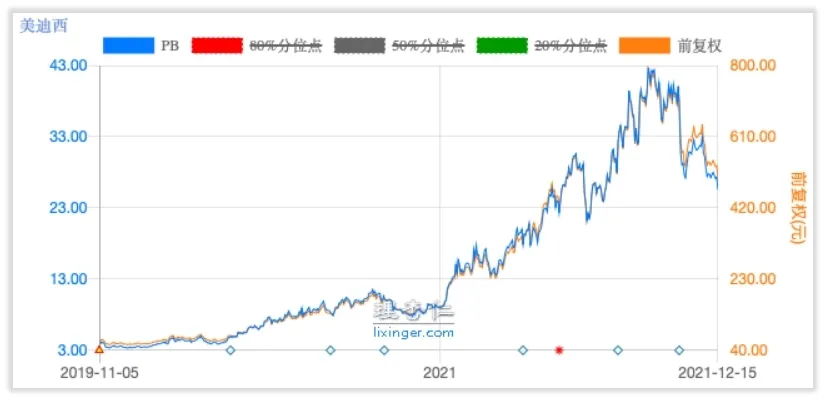

三、市净率(PB):

美迪西市净率【9】历史估值中枢15.112倍。最高估值42.577倍出现在2021年9月15日,最低估值3.313倍出现在2019年12月6日。当前市净率(2021年12月15日)25.581倍,高于估值中枢。

可比公司昭衍新药当前市净率(2021年12月15日)6.567倍,皓元医药当前市净率(2021年12月15日)10.531倍,诺泰生物当前市净率(2021年12月15日)5.380倍

股份与股东:股东数量、控制人、机构、增持减持

一、股份结构:

美迪西总股本62079548股,非限售流通股26860202股,限售流通股35219346股。

二、股东:

(一)实际控制人:

CHUN-LIN CHE、陈金章、陈建煌作为一致行动人是美迪西实际控制人,合计持股31.78%。

(二)重要股东:

董事长陈金章持股15.68%,董事陈建煌持股9.91%,创始人、核心技术人员CHUN-LIN CHE持股3.28%,通过美国美迪西间接持股2.91%,共持股6.19%。前10大股东大部分为高管成员,累计持有3907.16万股,占总股本63.02%。

(三)机构持股:

2021年第三季度,67家机构持股51.67%,最核心中欧基金持有303.41万股,占流通股11.67%;工银瑞信基金持有150万股,占流通股5.77%。

三、重要股东增减持:

2021年第一季度,深圳人合资本管理有限公司-新余人合厚丰投资合伙企业减持16.67万股,持股占比下降至3.06%,第二季度再次减持15.13万股,持股比例下降至2.81%。

盈利预测:机构对美迪西2021年-2023年业绩进行预测

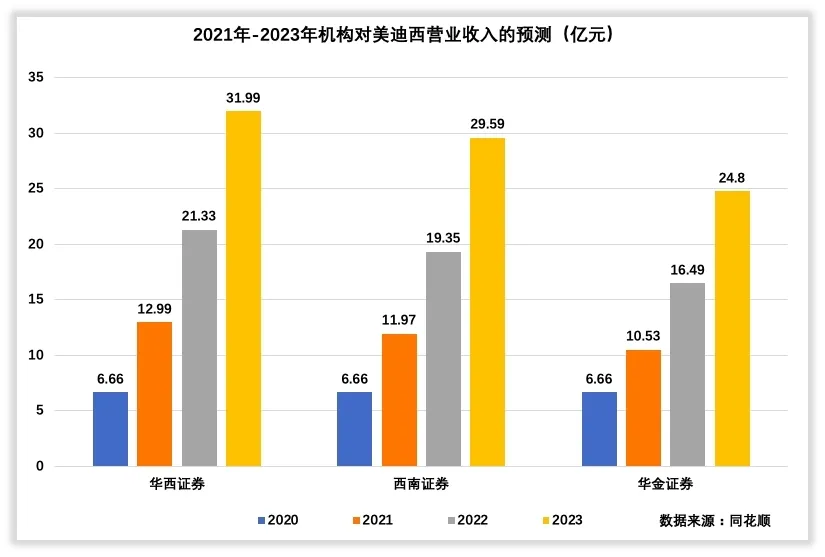

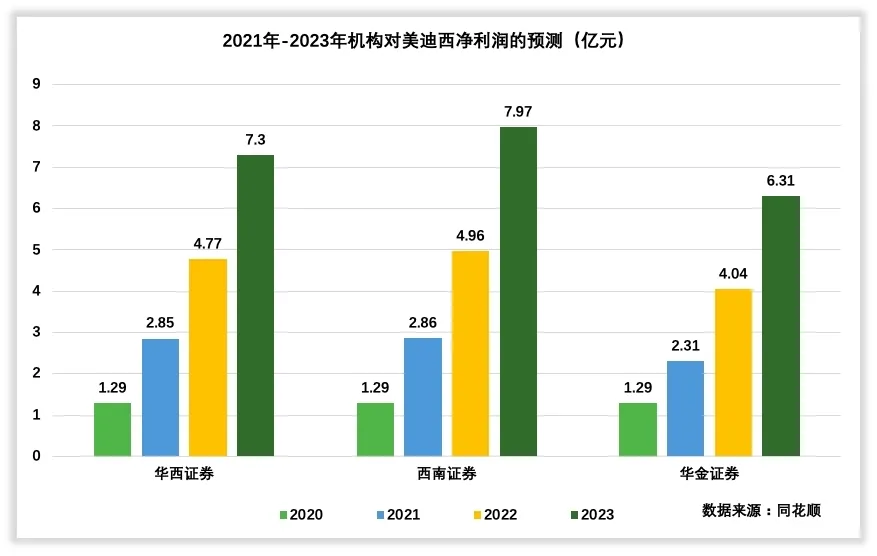

至2021年11月,3家研究机构华西证券、西南证券、华金证券对美迪西未来3年进行过预估。

美迪西2021-2023年营业总收入预估平均值11.92亿元、19.42亿元、29.23亿元。

营业总收入整体预期最高是华西证券研究员崔文亮,2021年-2023年分别预测12.99亿元、21.33亿元、31.99亿元。

最低是华金证券研究员魏赟,2021年-2023年分别预测10.53亿元、16.49亿元、24.8亿元。

美迪西2021-2023年净利润预估平均值2.73亿元、4.65亿元、7.1亿元。

净利润整体预期最高是西南证券研究员杜向阳,2021年-2023年分别预测2.86亿元、4.96亿元、7.97亿元。

最低是华金证券研究员魏赟,2021年-2023年分别预测2.31亿元、4.04亿元、6.31亿元。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号