-

小而美的新兴汽车智能化厂商,C光庭:三大产品布局智能网联汽车

老范说评 / 2021-12-29 14:11 发布

一、智能网联汽车软件与解决方案提供商,战略布局平台化发展

(一) 专注智能网联汽车软件研发与创新

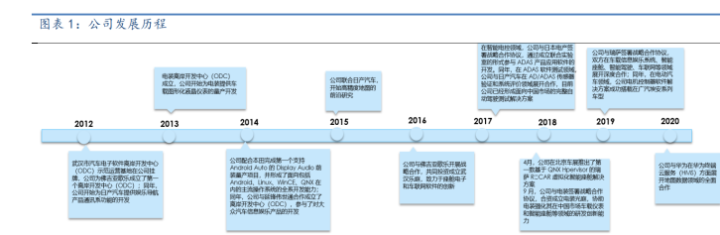

专注智能网联汽车软件研发与创新,向平台化战略布局。公司是一家主要为汽车零部件供应商和汽车整车制造商提供汽车电子软件定制化开发和软件技术服务的企业。

在近十载的发展历程中,公司的业务由车载导航系统逐渐拓展至车载信息娱乐系统、液晶仪表显示系统、车载通讯系统、高级驾驶辅助系统(ADAS)、底盘电控系统、电驱动系统等领域,具备了面向智能网联汽车的全域全栈软件开发能力。

伴随着汽车电子电气架构的演变以及“软件定义汽车”理念的兴起,公司紧密围绕汽车智能化、网联化、电动化的发展趋势,致力于构建以车载操作系统为核心的基础软件平台。

(二) 营收保持稳健增长,毛利率较为稳定公司营业收入保持稳健增长。

2018-2021年前三季度营收分别为2.43/3.05/3.34/2.77亿元,分别同比增长 49.77%/25.46%/9.78%/36.91%。

2018-2021年前三季度归母净利润分别为0.71/0.59/0.73/0.45亿元,经营性现金流分别为0.17/1.23/0.82/0.04亿元。

毛利率较为稳定,期间费用率有所下降。

公司2018-2021年前三季度毛利率分别 48.12%/48.60%/49.91%/45.46%。期间费用率中,21年前三季度管理费用率较2018年全年下降了11.85%,销售费用率下降了3.33%。

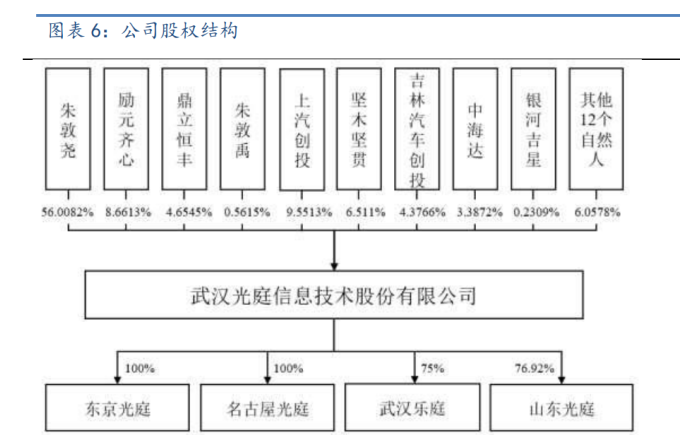

(三) 公司股权结构稳定,实控人为公司创始人

股权结构稳定,实控人为公司创始人。公司第一大股东及实际控制人为董事长朱敦尧先生,直接与间接持股比例共为59.22%。

除控股股东外,其他持有公司5%以上以及与同一控制下的关联方合并持有公司5%以上股份的主要股东包括上汽创投、励元齐心、坚木坚贯。上汽创投、坚木坚贯主要从事投资业务,励元齐心为公司员工持股平台。

(四) IPO 募投项目情况

募集资金用于软件平台业务的研究与建设。

公司本次 IPO 计划募集资金3.87亿元,其中2.31亿元(59.4%)用于基于域控制器的汽车电子基础软件平台建设项目;1.10 亿元(28.4%)用于智能网联汽车测试和模拟平台建设项目;0.47亿元(12.2%)用于智能网联汽车软件研发中心建设项目。

在基于域控制器的汽车电子基础软件平台建设项目上,公司将采用面向服务的新型架构,创新实现基于域控制器架构的新一代智能网联汽车基础软件平台。

公司着眼于为未来汽车整车制造商构建汽车软件能力提供基础共性软件平台、设计标准和工程开发服务,成为汽车产业链重构后汽车整车制造商的软件战略合作伙伴,以全面升级公司的软件能力。

在智能网联汽车测试和模拟平台建设项目上,公司的目标是将构建智能网联汽车测试及模拟平台以完成公司智能驾驶数据及增值服务的市场转化,强化公司在智能网联汽车产业链上的综合测试服务提供商的领先地位。

同时,公司拟投资建立智能网联汽车软件研发中心,立足智能网联汽车基础技术研究,配合公司的战略布局,提升和强化公司技术创新能力。

二、智能网联汽车市场景气度持续升温,“软件定义汽车”时代加速行业发展进程

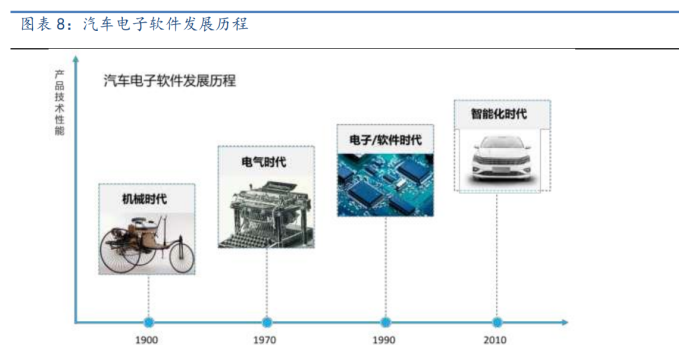

(一) 汽车电子发展历程是软件应用逐渐拓宽的过程

汽车电子的发展历程可以分为四个阶段,分别为:

机械时代(1900-1970)与电气时代(1970-1990年),汽车电子应用有限,随着电子汽油喷射技术的发展和防抱死技术的成熟,汽车的主要机械功能逐步由电子软件控制。

电子软件时代(1990-2010年):在此阶段,模块化的电子控制单元(ECU)中嵌入相应的操作系统,搭载嵌入式操作系统的汽车电子元器件逐渐替代机械元器件发挥控制作用,汽车电子系统愈发精密复杂,汽车在已成为机电高度一体化的产物。

第三阶段:软件定义汽车时代(2010年以后)随着芯片算力指数级别的提升以及云与 5G 的广泛应用,汽车电子技术得以迅速发展。

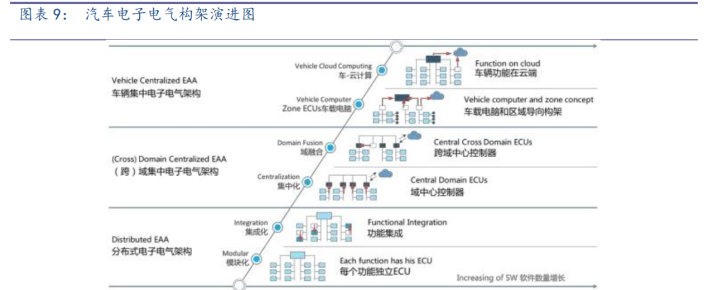

目前,汽车电子电气架构正从分布式向域集中式变革,能够更高效的实现“软件定义汽车”。域集中式的汽车电子电气架构采用域控制器实现对汽车各大功能域进行控制,从基础硬件架构的角度推动实现汽车智能网联化。

域集中式的汽车电子电气架构将同一功能域下的电子控制单元(ECU)集成,芯片的数量较分布式汽车电子电气架构大幅减少,芯片算力的利用效率亦将大幅提高,且域集中式架构提高了汽车对各类信息的融合处理能力,整车功能协同得以强化。

(二) 智能网联汽车市场规模持续扩张

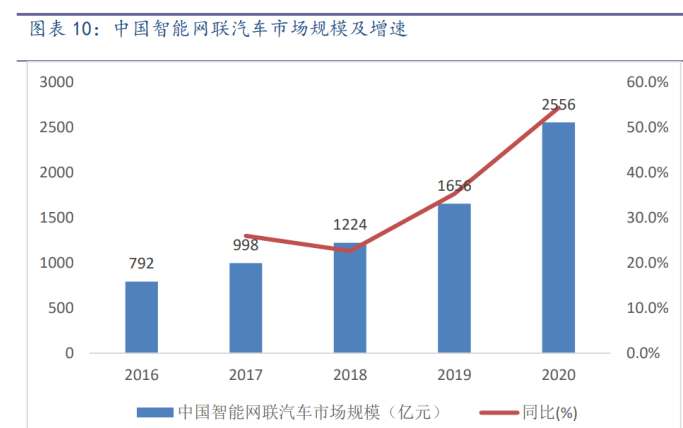

2020年我国智能网联汽车市场规模为2556亿元,行业保持高增长态势,车联网汽车的数量不断增加。

我国智能网联汽车市场规模从2016年的792亿元增加至2020年的2556亿元,CAGR为34%,预计2026年产业规模将达到5859亿元,2020-2026年CAGR为15%。

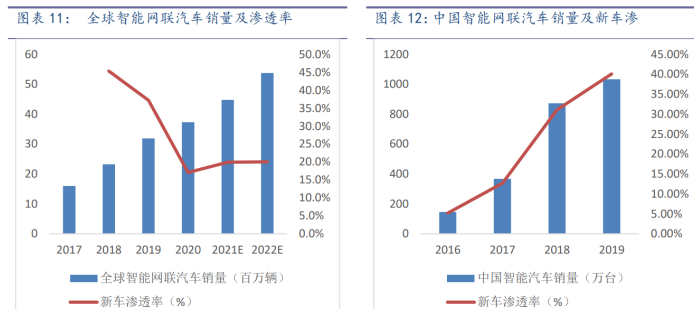

2019年全球智能网联汽车销量为3733万辆,新车渗透率为17.1%,中国销量为1033万辆,渗透率为40.1%。中国智能网联汽车不论是销量与渗透率均处于全球前列。

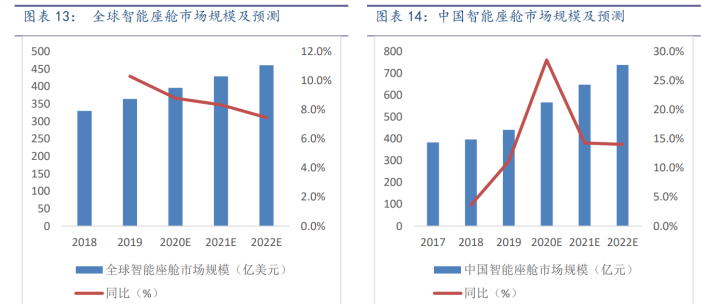

中国智能座舱市场复合增速高于全球。

2019年全球智能座舱市场规模为364亿美元,中国为441亿元,约占全球市场的20%。

预计2022年全球智能座舱市场规模为461亿美元,中国为739亿元,约占全球市场份额的25%,2018-2022年全球智能座舱市场CAGR为9%,中国CAGR为17%。

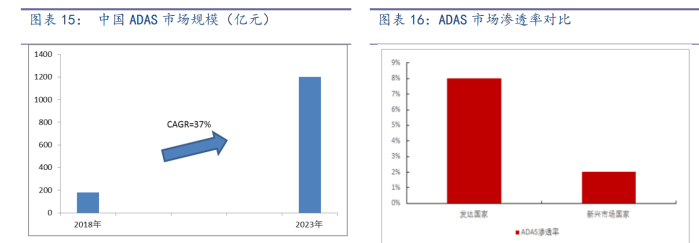

中国ADAS市场空间大,整体市场渗透率低。

根据Qyresearch的预测,预计到2023年国内ADAS市场规模将达到1200亿元。其中前装市场规模约为950亿元,后装市场约为250亿元。

目前,欧美发达国家有超过8%的新车配备ADAS系统,而新兴市场这一比例仅为2%左右,整体渗透率非常低。

(三) 软件价值在整车内容中占比大幅提高

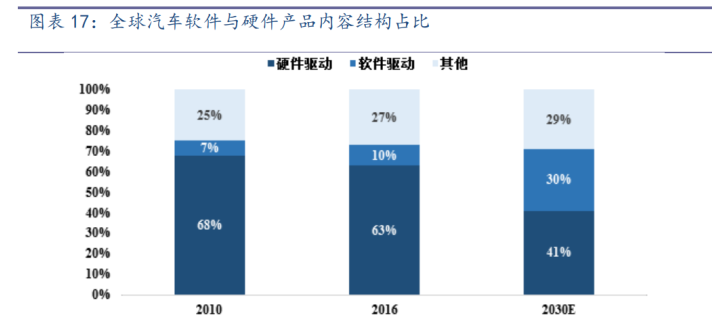

软件价值在整车内容中占比不断提升。根据麦肯锡数据,全球汽车整车内容结构中软件驱动的占比将由2016年的10%增至2030年的30%。

随着人工智能、5G通信、车联网等新兴技术的介入,软件在汽车整车内容结构中的比重将 逐步提高,汽车将逐步从传统的交通工具演变为高度智能网联化的移动终端。

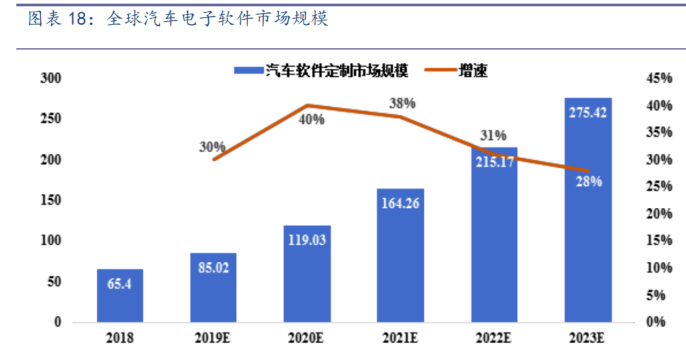

目前主流的汽车电子软件服务商有Elektrobit、中科创达、东软集团及光庭信息等。

汽车电子软件市场格局相对比较分散。根据招股书数据,2018年汽车软件定制市场规模约为65.40亿元,2023年全球汽车软件定制市场空间有望达到275.42亿元,年均复合增长率为30%。

根据恩智浦预测,2015-2025年汽车软件代码量有望呈指数级增长,其年均复合增速约为21%。

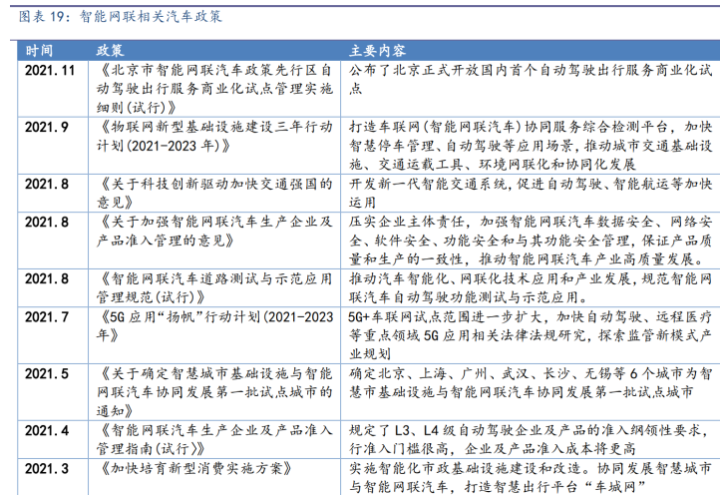

(四) 政策助力智能网联行业发展

搭载政策东风,智能网联汽车行业景气度持续提升。近两年车联网行业相关政策密集发布,工信部、发改委、国务院、交通运输部等多部门均发布相关政策推动产业高质量发展,并确立北京、上海、广州、武汉、长沙、无锡等 6 个城市为智慧市基础设施与智能网联汽车协同发展第一批试点城市,智能网联汽车行业有望借助政策东风实现产业崛起。

三、智能汽车软件与服务解决方案提供商

(一) 产品线布局清晰,智能软件产品及服务构筑公司成长

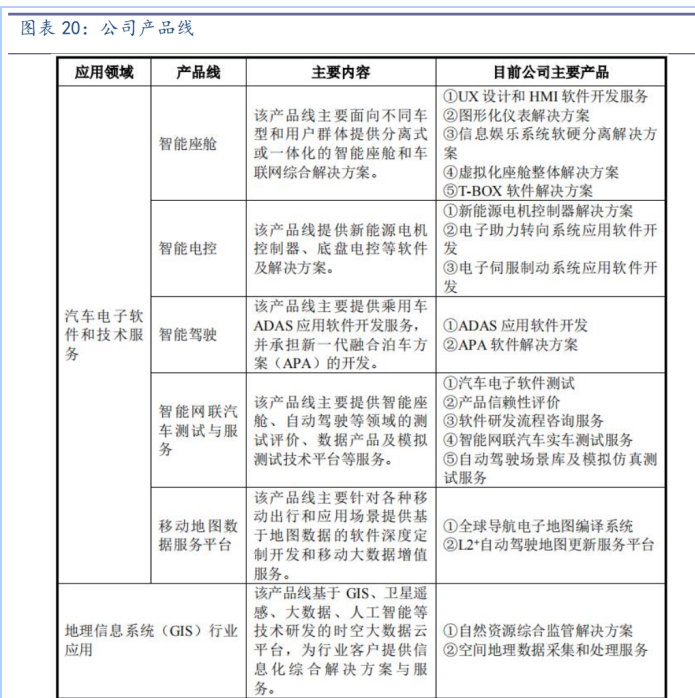

公司在汽车电子软件与技术服务领域围绕 3 大产品域:智能座舱、智能电控、智能驾驶与2 大支撑:智能网联汽车测试和移动地图数据服务展开经营;在地理信息系统行业应用领域研发时空大数据云平台,为行业客户提供信息化综合解决方案与服务。

面向未来 EEA 架构,提供端云一体的汽车电子软件全域开发服务和全栈解决方案,公司下游客户为汽车零部件供应商和汽车整车制造商。

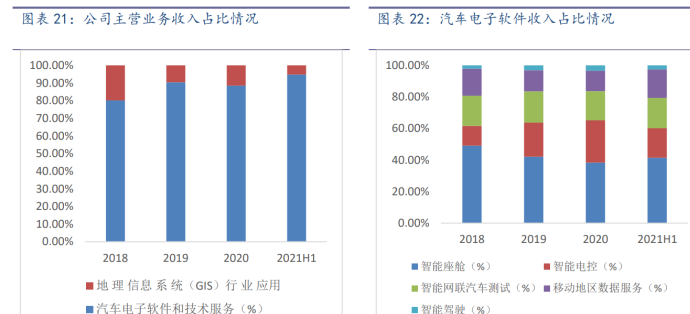

公司主营业务收入主要由汽车电子软件和技术服务和地理信息系统(GIS)行业应用两项收入构成。

其中汽车电子软件和技术服务是公司收入的最主要来源,2018-2021H1占主营业务收入的比重分别为80.18%、90.39%、88.51%和94.80%。

汽车电子软件和技术服务业务收入在报告期内实现了快速增长,2018-2020年年均复合增长率达23.19%,驱动了公司整体业绩的增长。

汽车电子软件业务中,智能座舱业务收入占比分别为49.09%、42.13%、38.34%和41.42%,是公司的传统核心优势业务。公司主要客户为日本电产、延锋伟世通、佛吉亚歌乐、电装、MSE、马瑞利等知名汽车电子零部件供应商及日产汽车、蔚来汽车等汽车整车制造商,产品主要为液晶仪表盘、抬头显示系统(HUD)、车载信息娱乐系统、流媒体后视镜、车载通信系统(T-BOX)等各种零部件的软件定制开发和技术服务。

2018-2021H1公司智能电控业务的销售收入分别为2,440.61/5,939.21/7,900.48/2,989.95万元,收入有所增长, 主要客户为日本电产,随着日本电产近年来在国内汽车零部件市场及新能源汽车领域的市场份额的提升,带动了公司智能电控业务规模不断增长。

智能网联汽车测试也是公司新的业务增长点之一。2018-2021H1公司智能网联汽车测试收入分别为3,728.40/5,434.95/5,485.85万元/3,072.18万元,收入有所增长。主要客户为日产、雷诺三星、东风汽车等汽车整车制造商以及丰田通商等汽车电子零部件供应商。

2018-2021H1公司地图数据业务收入分别为3,323.20/3,668.19/3,813.72/2,866.86万元,收入持续增长,下游客户主要为日立、华为、日产汽车等。

(二) 三大产品域全面布局智能网联汽车

智能座舱:主要包括用户体验(UX)设计和人机界面(HMI)软件开发服务、仪表平台软件解决方案、软硬件分离解决方案、虚拟化座舱整体解决方案以及T-BOX软件解决方案。

为下游整车厂提供定制开发服务的同时具备较强的产品化能力,其座舱软件现已搭载在60+量产车型,代码量达300W+。

下游整车厂包括上汽集团、吉利汽车、长安汽车、长城汽车、一汽轿车等,零部件厂商包括 延锋伟世通、电装等。

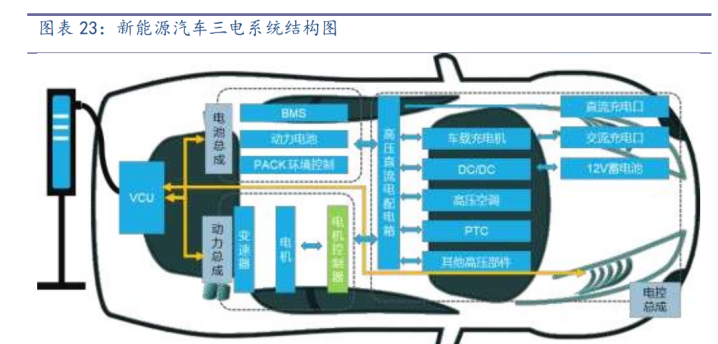

智能电控:主要包括新能源电机控制器解决方案、电子助力转向系统(EPS)与电子伺服制动系统的应用软件开发服务。

在新能源电控领域,公司提供完整的应用层软件及基础软件的全栈解决方案;面向高效集成的电驱系统,公司提供MCU(Motor Control Unit)电控解决方案,其电机控制器算法采用了先进的同步电机矢量控制技术,保证了车辆的平顺性和良好的NVH特性,极大提升驾驶舒适性。同时提供BMS电源管理及VCU车身控制单元软件解决方案。

其电子助力转向系统根据驾驶员在操控汽车方向盘时的力量大小及转动速度等驾驶习惯,结合车速等信息,为驾驶员提供合适的转向助力,提升驾驶感受。

同时提供车道保持辅助、自动泊车辅助(APA)等高级辅助驾驶功能的控制接口。主要服务于日本电产,在长城汽车、吉利汽车、一汽轿车等汽车整车制造商的中高端车型上实现了量产落地。

电子伺服制动系统是协助驾驶员刹车制动的辅助系统,可根据驾驶员踩踏制动踏板的速度及行程,结合车速等信息,提供合适的制动力,提升驾驶感受。

该系统还提供坡道起步辅助、自动制动保持、动态自动驻车制动、自动紧急制动等高级辅助功能服务接口。

该软件开发采用基于模型开发(MBD)的技术,主要服务于日本电产,并搭载在本田的部分量产车型上。

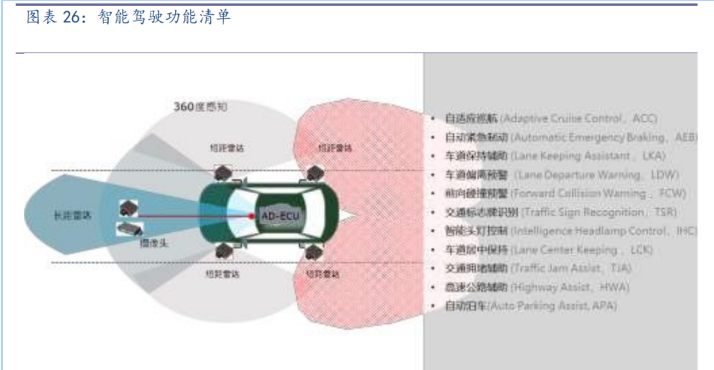

智能驾驶领域:高级驾驶辅助系统(ADAS)应用开发、自动泊车(APA)解决方案。

在ADAS系统开发上,公司通过自研多传感器融合感知算法及车辆控制算法等技术形成解决方案,可应用于 L2 及以上级别的自动驾驶功能的实现。

公司的APA解决方案可采用 12 通道超声波传感器及360全景摄像头融合自动泊车。同时,公司在轨迹实时补正技术和自适应车速调整技术有所突破,从而实现精准泊车,为用户提供安心舒适的泊车体验。

(三) 两大服务与 GIS 行业应用完善公司产品线

公司的智能网联汽车测试服务业务主要为汽车整车制造商、汽车零部件供应商及自动驾驶算法公司,提供智能座舱、自动驾驶等领域的测试评价、数据产品及模拟测试技术平台等服务,包括汽车电子软件测试、产品信赖性评价、软件研发流程咨询服务、智能网联汽车实车测试服务及自动驾驶场景库及模拟仿真测试服务,能够对抗自动驾驶多重未知场景,具备丰富的数据与场景经验案例。

移动地图数据服务平台(MDC)业务主要包括全球导航电子地图服务以及L2+ ADAS地图更新服务平台。

其中全球导航电子地图服务将不同地图厂商提供的原始地图数据以及交通信息编译并生成导航电子地图数据的方法及过程;L2+ ADAS地图更新服务平台为L2+自动驾驶使用,提高车道定位精度、提升车辆规划能力,与高精度地图相比,该产品制作周期更短、成本低廉、地图更新周期更快。

地理信息系统(GIS)行业应用基于GIS、卫星遥感、大数据、人工智能等技术研发的时空数据云平台,为行业客户提供信息化综合解决方案与服务。

产品线主要包括自然资源综合监管解决方案与空间地理数据采集和处理服务。下游客户主要为自然资源监管机构、各级政府大数据局及相关主管部门。

四、报告总结

公司是新兴的汽车智能化厂商,拟募资投入域控制器和智能网联等汽车智能化方向。我们预计公司2021-2023年的EPS分别为1.25元、1.70元、2.62元。

五、风险提示

新业务落地不及预期;行业竞争加剧。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号