-

超越日、韩产品,国产"刀锋"欲破西风,欧科亿:锯齿龙头逐鹿群雄

老范说评 / 2021-12-29 13:52 发布

一、国产硬质合金刀具潮起,见证日韩进口刀片份额潮落

1、硬质合金刀具及其上下游

硬质合金主要是由难溶金属的硬质化合物(如碳化钨、碳化钛等)和粘结金属(钴、镍等)通过粉末冶金制成的合金材料。

常用的硬质合金主要包括钨钴类、钨钛钴类和钨钛钽(铌)类硬质合金。

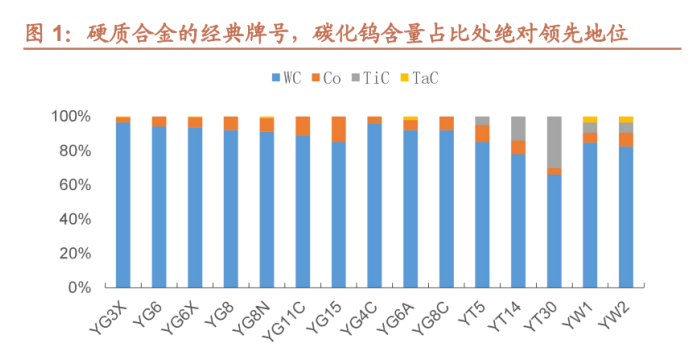

经典的硬质合金牌号主要包括YG、 YT、YW系列,其中主要的化学成分都是碳化钨。

从统计的硬质合金经典牌目来看,碳化钨占比最小的YT30的碳化钨含量也达到了66%。因此,钨矿资源是硬质合金产品的主要原料来源。

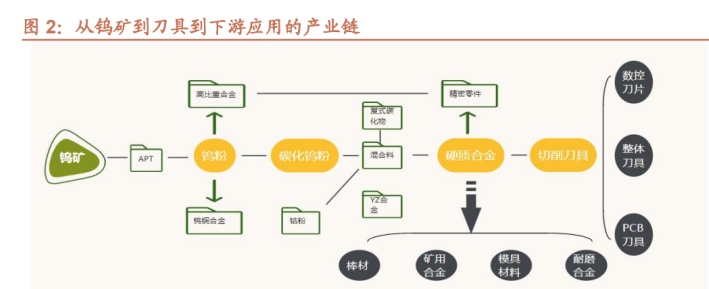

从产业链的角度来看,钨矿经开采提纯后形成的钨粉最终有三种去向,其中一种是形成碳化钨粉,而碳化钨粉经由与钴粉的混合形成的混合料,便是硬质合金的直接材料来源。

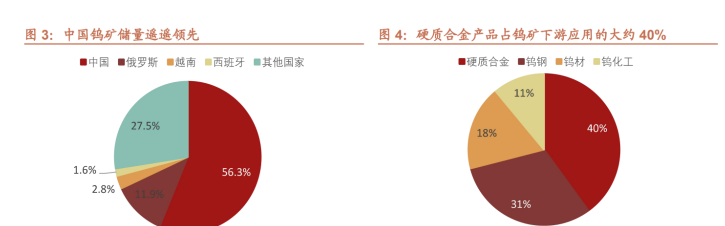

我国钨矿储备极为丰富,占据全球56.3%的份额,远远超过其他国家地区。

从钨矿的下游应用来看,硬质合金占了达到40%的应用比例,钨钢以31%的比例居于其次。

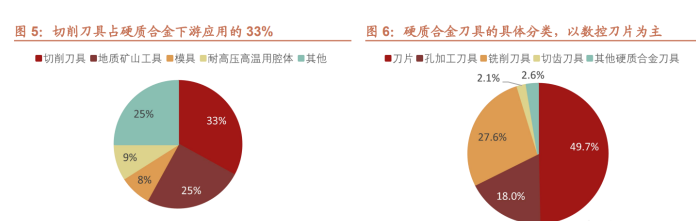

一般来说,硬质合金的后续产品分类包括棒材、矿用合金、模具材料、耐磨合金和切削刀具,在所有细致分类中,切削刀具是硬质合金应用最为广泛的场景,占比达到33%。

鉴于硬质合金本身具有硬度、耐磨性和红硬性高,强度、弹性模量高,耐腐蚀、抗氧化性好,线膨胀系数小,成型制品不再加工、重磨等优点,因此硬质合金刀具成为了最广泛使用的“工业牙齿”,在各类切削机床中的应用也极为普遍。

硬质合金刀具依据使用形态分类,可划分为切削刀片(占比达到49.7%,是比重最大的一类硬质合金刀具),铣削刀具(27.6%),孔加工刀具(18%)等。

依据后续的加工方式,又可分为粗加工刀具和精加工刀具。同类合金中,含钴量较多的适合用于粗加工,含钴量较低的适于精加工。

从切削刀具的下游应用来看,通用机械占比最大,达到 35%,汽车行业占比达到 34%,模具行业占比位 12%。

从更细分的硬质合金刀具的制造业销售去向来看,汽车、摩托车销售比例达到 21%,其次是机床领域(18%)和通用机械(15%)。

对于汽车行业,刀具的主要应用场景为切削生产发动机的缸体、曲轴、连杆,以及变速箱、车桥、轮毂等零部件,相关的零部件生产的工艺较为复杂,制作分工更加细致。

对于通用机械行业,刀具的主要应用范围包括农用机械、家电卫浴、矿山机械、电工机械等。

航空航天领域的材料多为钛合金、高温合金、复合材料等高性能难加工材料,因此对长寿命、高可靠性的刀具有迫切需求,目前这一领域的刀具主要被国外高端品牌垄断,国内的株洲钻石股份有限公司已经拥有对标产品且付诸量产,正待冲击海外高端品牌的统治地位。

2、刀具市场的规模发展和数控刀片的崛起

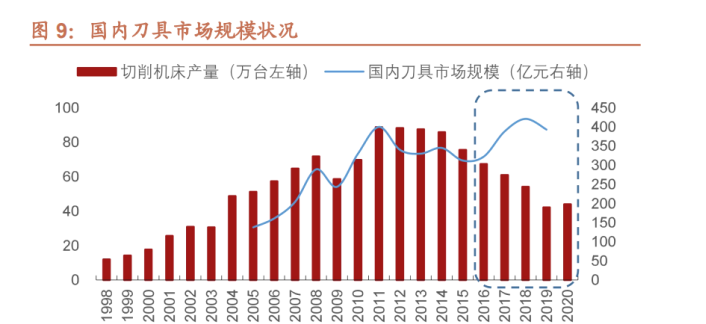

刀具作为金属切削机床的重要功能性部件,其市场规模与切削机床的需求量息息相关,但又兼具耗材属性,因此周期相对偏弱。

我们复盘了从2005年到2020年的国内切削机床产量和刀具市场规模的对比,发现在2016年以前,二者同升同降的关系十分明显,而在 2016 年以后,尽管切削机床产量持续下滑,但国内刀具的市场规模不降反增,这是二者第一次呈现背离。

目前全国刀具的市场规模大约 400 亿元,鉴于硬质合金刀具占比大约 50%,因此该市场份额约有 200 亿元

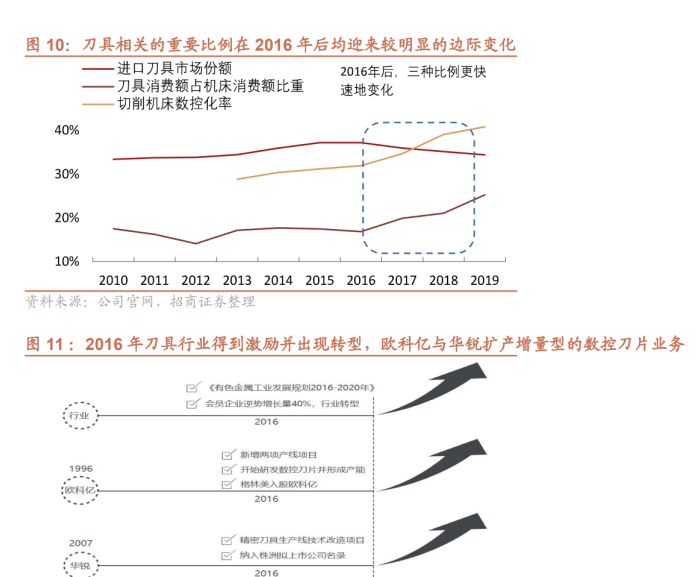

细观刀具市场,我们梳理了可能影响国内刀具市场发展规模的重要比例因素,分别为进口刀具市场份额、刀具消费额占机床消费额比重,以及切削机床数控化率。

我们发现,同样在2016年后,这三种比例均呈现较大幅度的变化,且均是有利于国产刀具市场规模的发展。

首先是进口刀具市场份额在2015年达到了高点,达到了 37.18%,其后伴随国产刀具的崛起而缓慢下滑;

其次是刀具在机床消费中的重要性越发凸显,国内原先普遍存在的高端机床配低端刀具的不经济现象逐渐消失,刀具消费额占机床消费额的比重在2016年后更快速地上升,2019年达到了 25.26%,关于这一点我们将在后面详细展开;

最后是切削机床本身的数控化率得到提升,2016年以前基本维持在 30%左右,2016年后快速提高,到2019年达到了 40.79%,数控化率的提升意味着数控刀片得到快速增长,而作为耗材属性更明显的更换频繁的刀片,其相对价值量较高,促进了具备数控刀片生产能力的优势企业快速发展。

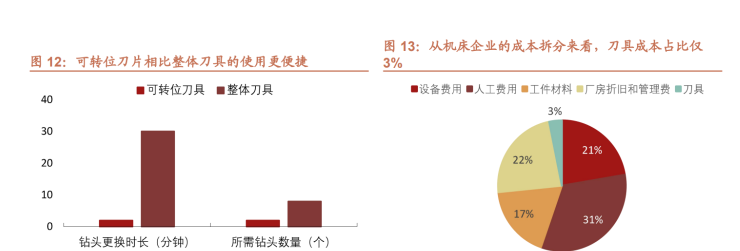

从国内刀具企业的发展脉络来看,2010年以前的国内企业依然以模仿海外技术为主,2010-2015年主要通过吸收的技术进行中低端产品的渗透,然而直到2015年国产数控刀片也没到 1 亿片,2016 年后行业才开始快速扩产。

与之对应的是欧科亿、华锐精密也在2016年部署了数控刀片的项目,前者在当年签批部署了两条产线项目,而华锐精密也在同期投产了精密刀具生产线的技改项目。

同年行业内会员企业逆势增长量达到 40%,说明在行业内部的竞争格局出现分层,以欧科亿、华锐为代表的技术更领先的中小刀具企业,以及以中钨高新为代表的国内头部刀具企业,开始更快速地增长。

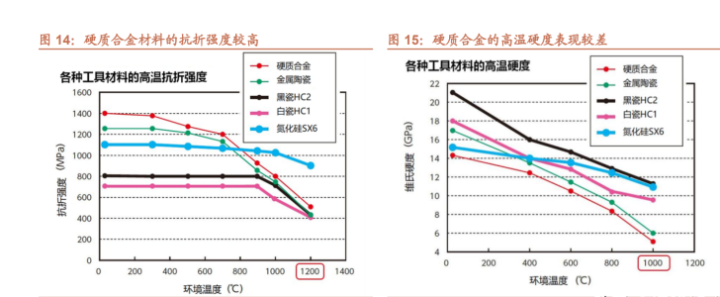

国内刀具市场的早期阶段,仍充斥着大量低速切削的高速钢刀具和焊接刀具,然而伴随 CNC 机床的普及,在现代的加工工艺中,可转位刀具已经占据了主导地位。

相比传统焊接刀具,硬质合金可转位刀具省去了反复装卸、重磨的工作量。一般更高效的可转位刀具往往配备通用刀具,搭配频繁更换的耗材性质的刀片,且不易出现尺寸不相容的问题。部分铣刀能搭配数十个刃口的大片,大大提高了工作效率。

据统计,一般可转位刀具的平均钻头更换时间仅为几分钟,但传统的整体刀具需要数十分钟。这种工作模式催生了刀片的快速发展,同时下游 CNC 机床的普及也使得数控刀片的市场规模快速增长。

尽管相比传统的高速钢刀具,数控刀片的单位造价更高,但使用便捷,切削线速度大的优点也极为突出。

从使用机床企业的成本拆分来看,刀具的成本占比仅 3%,因此对刀具造价并不敏感,性能更优越的数控刀片得以伴随下游机床数控化率提升,而迎来增长期。

目前来看,行业内正呈现由低切削线速度的刀具材料向高速切削材料发展的趋向。

不同材料刀具的切削速度伴随各自出现的年代而呈现正相关关系,例如1800年代的碳素钢刀具切削速度不到 5m/min,1900年代出现的合金工具钢和高速钢大约 10m/min,1950年代出现的含钛碳化钨硬质合金刀具和涂层硬质合金刀具的切削速度达到 50~150m/min,1970年代出现的 PCD 刀具切削速度能达到 2000m/min。

伴随切削速度的提高,刀尖和加工材料的摩擦越剧烈,因此产热量大,刀尖温度会大幅上升,因此刀具的高温抗折强度和高温硬度的表现就至关重要。

对硬质合金刀具而言,常温状态下的韧性极佳,但高速切削条件下,抗折强度会快速下降,维氏硬度更是会在 1000℃时降到 5GPa,性能将大大下降。

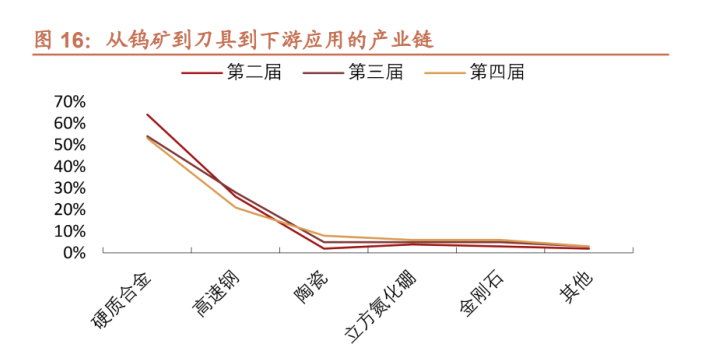

根据切削用户调查分析报告,从第二届到第四届的结果显示,国内硬质合金刀具的使用比例和高速钢的使用比例有所降低,而包括金属陶瓷、金刚石等材料的刀具使用比例有所提高。

目前,伴随硬质合金数控刀片的产能扩张,硬质合金刀具的比例或将提高,进一步压缩高速钢刀具的空间,而从长期来看,陶瓷、金属陶瓷、PCD刀具也会有更多的用武之地。

3、深度剖析刀具占机床消费份额持续提升的原因

伴随机床整体技术的进步,对工件的加工效率也呈现快速提升的趋势。

以刀具为基础的切削加工,粗加工和精加工均需要考虑刀具切削速度对整体效率的影响,粗加工尤为如此,精加工仍需切削的经济型和加工成本等要素。

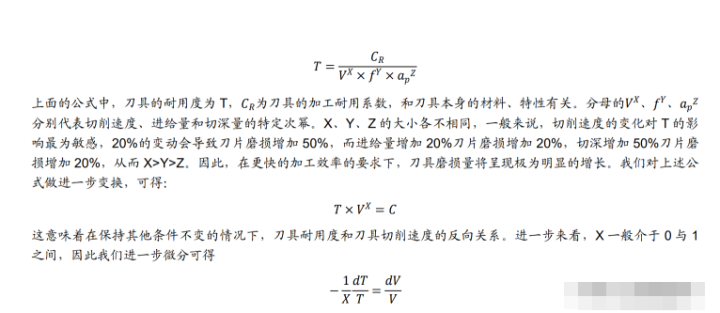

一般来说,对于既定的机床加工刀具,提高耐用度的方式为先确定背吃刀量,再确定进给量,最后确定切削速度。

然而对于当下的金属加工厂商而言,刀具耐用度并非越高越好,提高耐用度,意味着牺牲切削速度、进给量和切深量,这不仅会损失机床整体的加工速度,且会提高刀具的非切削时长,造成时间维度上的浪费。

因此,在对机床加工效率要求越来越高、且数控机床普及化率越来越高的当下,刀具的切削效率起到了至关重要的作用。

根据沈机的资料,刀具耐用度分别和切削速度、进给量和切深量的特定次幂成反比例关系,公式如下:

因此事实上,单位切削速度的提升,将加倍引发刀具耐用度的下降。

当前的技术发展已经使得刀具的加工速度有了极大的提升,而为了进一步提升其速度,刀具的耐用度将加速下降,这也是当前可转位刀具逐步替代焊接刀具的重要原因,因为耐用度急剧下降的背景下,刀具的耗材属性将越发凸显,原先拆卸、重磨、安装的过程已经被渐渐抛 弃,转而一次投入一批加工耗材的可转位刀片成为接受度更高的方式。

除了刀具耐用度伴随加工效率提升而加速下降的原因导致刀具成本提高外,刀具相比机床还有材料端的改进,这也提高了刀具的价值量。

同样从切削的公式来看,我们知道 X 是代表因刀具因自身材料和特性的不同而表现出的敏感 系数,根据相关论文资料,传统的高速钢刀具,其 X 取值一般为 0.1~0.125,而硬质合金刀具的敏感系数取值为 0.2~0.4,陶瓷刀具基本达到了 0.4。

敏感系数的提高,其实意味着在相同转速下,更优异的材料所制的刀具只需满足更低的耐用度要求,因此同等耐用度情况下,硬质合金、陶瓷刀具的切削速度可以更快。

因此,各种新材料的应用与突破,为刀具实现更快转速提供了可能性,也比原先的高速钢刀具有了更高的切削性能和价值量的突破。

综合上述两方面原因,分别是刀具耐用度伴随加工效率提升而加速下降从而抬高了刀具耗用占比,以及诸如硬质合金、金属陶瓷等材料的更高价值量刀具的应用,使得刀具占机床消费的比重持续提升。

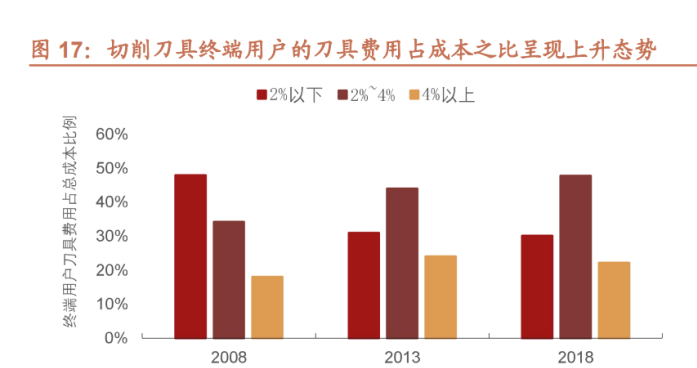

根据《金属加工》的调查数据,2018年相比2008年,刀具费用占终端客户总成本的比例处于 2%以下的客户比重从 47.9%下降到 30.1%,占比居于2%~4%之间以及高于

4、国内竞争格局和领先企业的进口替代

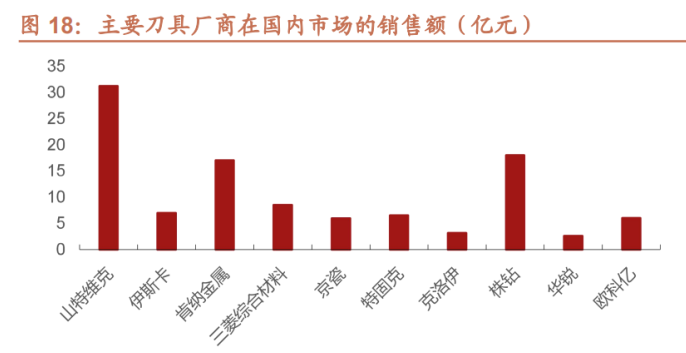

当前在国内形成产能的主要刀具企业包括欧美系的山特维克、肯纳金属、伊斯卡,日韩系的三菱综合材料、京瓷、特固克等,以及国内的以株钻为首的刀具企业。

欧美系的产能相对集中,其中山特维克2019年中国区域的销售收入约为 69 亿瑞典克朗(约 50亿人民币),其中刀具收入 31.2 亿元,约占其全球刀具收入的 10%,同时山特维克也是国内刀具市场份额最大的企业。

肯纳金属和株钻在国内销售额比较接近,分别居国内份额二、三名,其中肯纳金属2020财年在中国的销售额为 2.14 亿美元,株钻2020年营收 16.77 亿元,其中约有20%为海外业务收入。

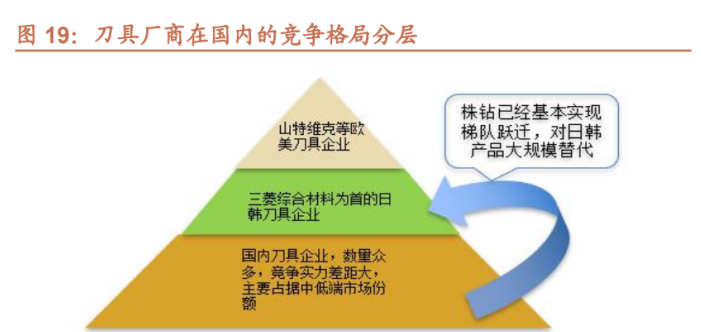

刀具厂商在国内的竞争格局可分为三个阵营。

其中第一阵营为以山特维克为代表的欧美企业,定位于为客户提供完整的刀具解决方案,产品体系不断推陈出新,契合客户的需求痛点,在这一体系下,相关企业的刀具平均单价极高,且客户粘性强,但同时研发支出也极高。

第二阵营为以三菱综合材料为首的日韩刀具企业,主要为下游客户提供通用性高、稳定性强的产品,在高端的非定制化的市场上有较强的话语权。

第三阵营是国内的刀具企业,数量众多,分化严重,大量低效能的企业充斥中低端市场,价格竞争也较为激烈,少数在局部领域有所钻研,并在数控刀片制造上享受发展红利的企业拥有较高的毛利率,产品也以非定制化为主。

国内刀具企业的代表企业包括株钻、厦门金鹭、沃尔德、欧科亿、华锐精密等。

株钻和厦门金鹭是硬质合金领域的老牌企业,各自背靠中钨高新和厦门钨业。

近几年以来因国企改制和历史遗留问题,二者产能扩张相对缓慢。株钻当前的国企改制已卓有成效,且在数控刀片和高端航空刀具层面两头发力,分别规划建设 2000 万片数控刀片项目和签订成飞高端航空用刀具的供货协议。

从刀具均价来看,株钻和厦门金鹭分别约为 12~13 元,而欧科亿、华锐精密的刀片均价约为 5~6 元,以欧科亿、华锐精密为代表的中小国产刀具企业,利用上市的契机,积极拓展新品类和价值量较高的刀具和整体解决方案,提升公司的竞争力。

而为了进一步提高产品均价,强化护城河,则必须要拓展非标产品且注重面向大型客户直销。

在国内刀具企业阵营分明的背景下,能否实现跨阵营跃迁,将成为国内企业发展壮大的关键。近几年以来,注重高端非标刀具市场的日韩企业出现被进口替代的契机,这让国内部分优秀的刀具企业抓住机会,着力实现对日韩产品的替代。

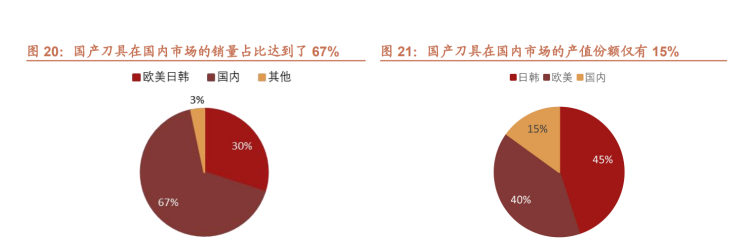

当前,国产刀具在国内市场的销量占比达到了 67%,而产值的份额却仅有 15%,表明国产刀具价值量极低。

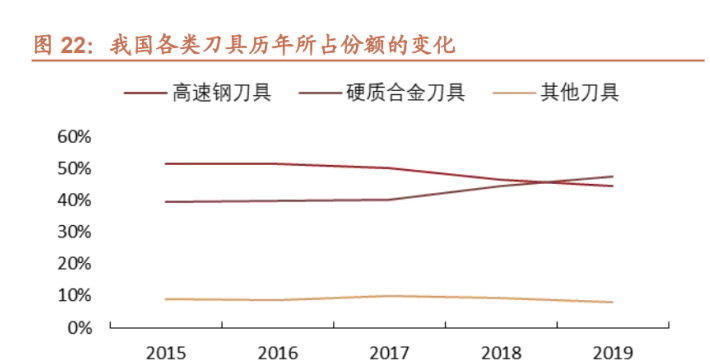

尽管如此,国内刀具企业的产品结构变革却不容忽视。

根据中国机床工具工业协会工具分会的统计,我国主要刀具企业生产的硬质合金刀具的产值占比从2015年的 39%上升到2019年的 47%,与此同时,高速钢刀具的产值占比从 51.5%下滑到 44.5%

在国产刀具的产品结构持续改善的过程中,国产刀具的性价比越发凸显。

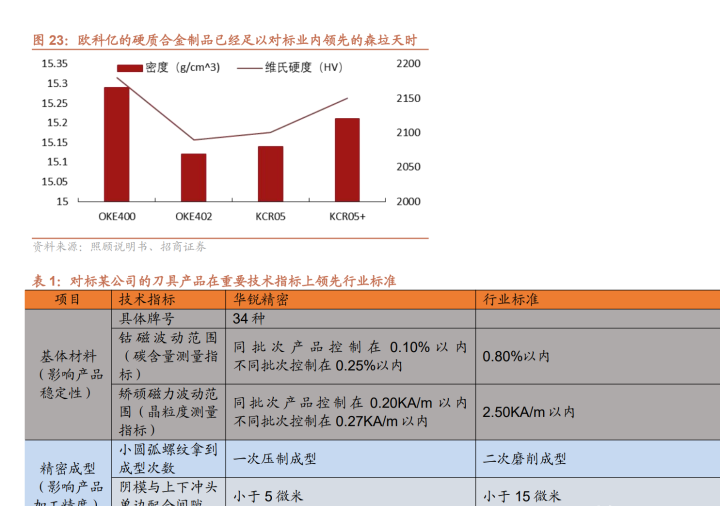

欧科亿、华锐精密等企业在各自专精的领域均有出色的产品力,如欧科亿在锯齿刀片、钢件车削刀具、不锈钢车削刀具已经拥有对标第二阵营的实力。

以硬质合金产品为例,欧科亿对标的国际竞争对手是卢森堡的森拉天时,在比对了各自含钴量低于 3%的牌号,可见OKE400和OKE402的相关指标和森拉天时的产品比较接近。

综合来看,国内当前诸多代表性刀具企业的产品在性能上已经极为接近日韩水平(除稳定度和一致性要求略低以外),考虑售后响应等因素,部分尖端产品已经在实用性上超越日韩,但均价却几乎只有日韩产品的一半。

此外,疫情影响下,部分高净值客户更愿意采购国产刀具并进行试刀,为国产替代提供了舞台。

最后,伴随国产刀具企业产能越发集中,部分优势企业通过大规模扩产,形成规模优势,刀片价格进一步降低,使日韩系产品进一步丧失比较优势。

有鉴于此,我们认为未来很长一段时间,进口替代仍将是刀具企业演绎的主逻辑。

二、欧科亿的驱动力:硬质合金为轴、数控刀片为轮

1、锯齿刀片业务稳定增长,数控刀片贡献动力

欧科亿成立于1996年1月,注册地位于株洲,是一家专业从事硬质合金制品和数控刀具产品的高新技术企业。公司2020年12月于科创板成功登陆,公司董事长为袁美和,持股18.06%,总经理为谭文清,持股10.25%,二者共同构成公司的实际控制人角色。

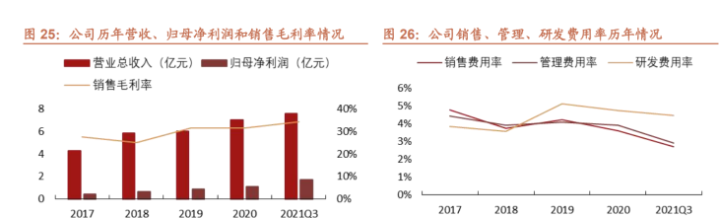

从历年经营业绩来看,公司从2017年以来在营收和净利润层面均保持相对稳定的增长,销售毛利率除在2018年有所下滑外,其余年份均保持增长。

最新的2021三季报显示,公司Q3营收实现2.63亿元,同比+40.7%,净利润实现6592万元,同比+121.7%。销售毛利率为36.6%,环比Q2增长3pct,同比增长5.7pct。

从费用率来看,公司销售费用率和管理费用率从2017年以来,整体呈现下降的趋势,2021Q3 的销售费用率仅为2.2%,销售费用率为2.7%,出现这一现象的原因为近几年公司业务扩张下的规模效应,以及经销模式为主的数控 刀片业务的崛起。

值得注意的是,公司的研发费用明显高于销售和管理费用,2021Q3的研发费用率为4.5%,这一方面体现了刀具产品种类的复杂性,需要层层研发迭代满足不断更新的产品需求,另一方面也体现出欧科亿对研发的重视。

公司的主要业务包括硬质合金制品业务和数控刀片业务。

前者是公司的传统优势业务,包括锯齿刀片、圆片和其他硬质合金产品。锯齿刀片是制造锯片的重要原料,锯片主要作为电动工具或木工机械的易耗件,市场需求受房地产市场的影响,同时我国也是全球最大的锯齿生产国,除内销外还有大量产品出口海外;硬质合金圆片则在交付下游企业后被开齿形成圆片铣刀,常用于纺织机械、眼镜制造、手表、电子领域的零件加工。

公司的数控刀片产品主要安装在数控机床上,用于车削、铣削、钻削加工。

欧科亿生产的数控刀片主要是 PVD 涂层刀片(涂层物质为 TiN、TiAlN 和 Ti(C,N),一般能使硬质合金刀具耐用度提高 2-10 倍)和 CVD 涂层刀片(涂层物质为 TiC,一般能使硬质合金刀具耐用度提高 1-3 倍),从工件材料上分为钢(P)、铸铁(K)、有色金属(N)、耐热钢(S)和淬硬钢(H)等六大类,公司的数控刀片产品广泛应用于通用机械、汽车、模具等领域。

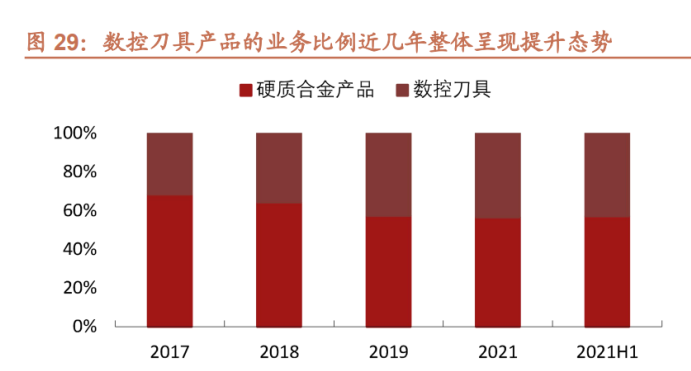

从业务拆分及所占比例来看,公司的数控刀具的业务收入占比近年来整体呈现提升态势,从 2017年的 31.28%提升到2020年的 43.5%,2021年这两项业务创收比例相对稳定,数控刀具业务比例微降至 43%。

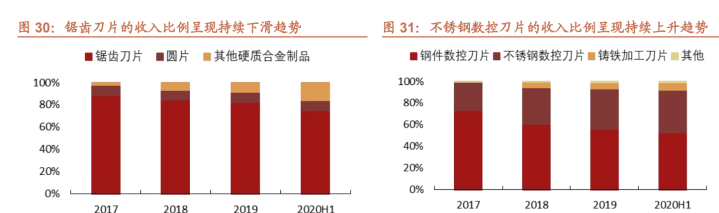

从这两项业务的细分板块来看,首先硬质合金业务面临锯齿刀片的收入比例持续下滑的现状,从2017年的60.62%下降到2020年 6 月的 41.61%,处于上升态势的是包括整体刀具、超硬刀具等一系列其他硬质合金制品。

其次是数控刀片内部的不锈钢数控刀片的业务比例从2017年的 8.26%增长到2020年 6 月的 17.52%,属于增长幅度最大的数控刀片品类。这同样也反映出公司在不锈钢加工刀具方面的技术能力和市场认可。

2、欧科亿业务结构、模式与竞争力分析

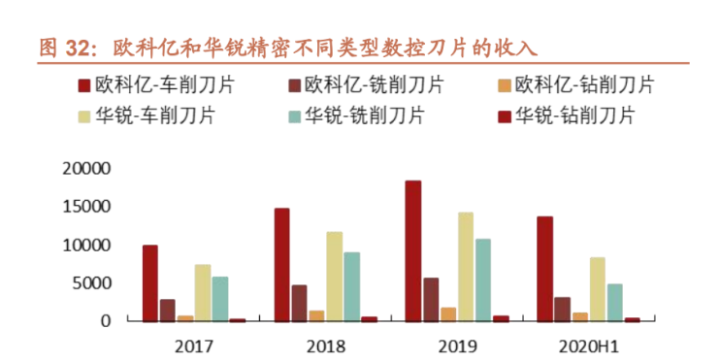

从业务结构与华锐精密的对比中,我们发现,欧科亿的车削刀片销售额明显高于华锐精密,而华锐精密则在铣削刀片的销售额上超过欧科亿。

这也说明了双方由各自专精的领域发展出的优势产品组合特点。对欧科亿而言,其在车削刀片上的优势建立在自身对不锈钢材料的车削技术上。

欧科亿自主研发的“M”类不锈钢数控刀片为公司带来经营效益的增长,并获得“金锋奖”和“荣格技术创新奖”。

目前在业内机械零部件加工技术发展中,呈现的趋势是“以车代磨”和“以铣代磨”的趋向越来越强。

拿“以车代磨”为例,该名词是指在工件加工过程中,以精车加工代替磨削加工,保证工件尺寸精度、形位精度及表面粗糙度的方法。

一般来说,以车代磨具有如下优点:

1.车床转速快,可以快速换刀,提高加工效率,金属去除率是磨削的 3~4 倍,加工速度快 3 倍;

2.车床为一次性装夹,精度和生产安全性均有保证;

3.车削加工是洁净加工,可避免“骤冷”对工件表面质量的影响;

4.车床投资只有磨床的 1/3~1/10。

因此,未来伴随车床和铣床占比的提升,行业对机械零部件加工所需的切削刀具也将呈现需求增长的现象。

从技术层面来看,不锈钢切削是相对较难的加工方式,这要归因于:

1)切削所耗力度较大,对刀具的硬度要求较高。

因为不锈钢一般都掺杂 Cr、Ni、N、Nb、Mo 等金属,各种材料的强度不一样,因此对切削刀具的应力集中也不一样。

2)高速切削过程中,会产生高温,而不锈钢本身材质的导热能力较差,因此刀尖聚集温度较高,不仅降低了刀具的工作效力,也加剧了刀具的磨损。

3)部分材质的不锈钢切削过程中的会产生强韧切屑,切屑流经刀具时,会产生粘结、熔焊等粘刀迹象。

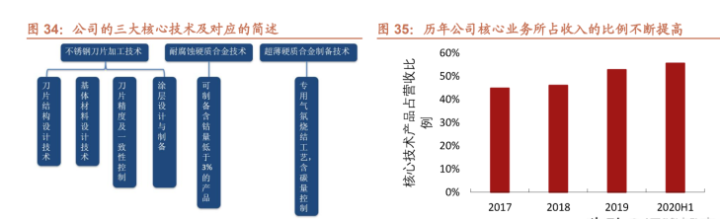

欧科亿在数控刀片领域,拥有三大核心技术,这保证了公司在不锈钢刀片、耐腐蚀刀片和超薄刀片三类产品种具有独特的竞争力。

在不锈钢刀片和钢加工数控刀片领域,包括了刀片结构设计、基体材料设计、刀片精度及一致性控制、涂层设计与制备四项内容;在耐腐蚀硬质合金技术方面,公司可以通过精确控制碳含量、气氛烧结、表面渗镍等工艺,制备含钴量低于 3%的耐腐蚀硬质合金产品;在超薄硬质合金制备技术领域,公司采用专用的气氛烧结工艺以及设计特殊舟皿,更精确地控制碳含量,批量生产超薄超细(晶粒度小于 5 微米)的硬质合金制品。

三大核心技术支撑了公司相关业务的增长,从2017年到2020年 6 月,核心技术支撑的业务所占收入的比例不断提高,从 44.85%提升至 55.55%

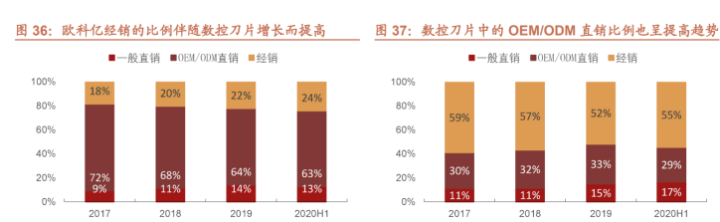

从销售模式来看,公司采用直销为主、经销为辅的经营模式。

直销模式下,公司主要采用 OEM/ODM 模式作为补充,为客户提供定制化产品。

在经销模式下,公司主要销售的产品都是数控刀具产品,形成这一现象的原因是数控刀片属于工业易耗品,下游用户群体分散,因此通过经销商网络发挥末端优势,缩减低效的销售渠道有利于公司的运营。

从2017年以来,公司经销的比例不断提高,从2017年的18%提高到2020年中的24%,这主要归因于公司流通端的数控刀片的高速增长;从另一个角度来看公司数控刀片的销售结果,我们发现从2017年到2020年中,纯经销的比例整体上呈现下滑趋势,而OEM/ODM直销模式的比例却整体呈现增长趋势,这也反映出公司产品竞争能力的提高,并有望在未来逐渐摆脱相对低端的普通加工商的身份。

除 ODM/ODM 直销比例提高以一定程度反映公司数控刀片产品力提高外,数控刀片本身内部结构的改善也体现了产品力的提高。

欧科亿提供的数控刀片主要为 PVD 和 CVD 刀片,前者是指通过物理气相沉积形成的刀片,即利用物理过程实现物质转移,将原子或分子由来源处转移至基材表面,后者是指化学气相沉积形成的刀片,即低温气化的金属卤化物气体和导入的反应气体,经过化学反应形成化合物进而沉积在基材表面。

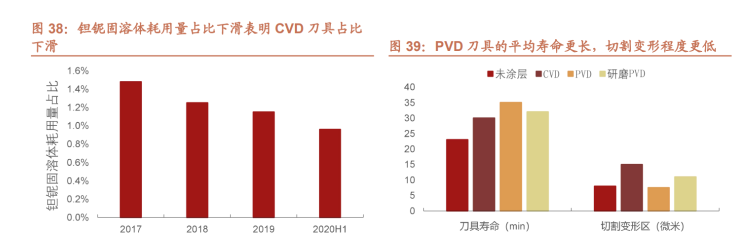

一般来说,CVD 技术的设备相对简单,同一种膜可以经历多种不同的化学反应,且绕镀性较好,但相比之下,PVD 技术制备的薄膜硬度、强度、热稳定性极佳,同等条件下刀片寿命更长且切割的变形程度更低,此外跟 CVD 相比能更贴近硬质合金精密复杂刀具的表面涂层。

从2017年到2020年中,欧科亿主要应用于 CVD 刀具的钽铌固溶体耗用量占比逐渐下滑,而 PVD 涂层刀具的销售量却快速提高,也表明了公司产品结构的逐步优化。

3、产能稳步扩张,进军整体切削解决方案

我们认为,当前国内硬质合金市场正处于结构性变动的风起云涌的时期,不光有可转位刀具和整体刀具替代传统焊接刀具的趋势,也有国产更具性价比的产品替代同类型、同档次日韩产品的趋势,而在这一趋势下,国产刀具龙头企业将会显著获益。

因此,国内厂商也纷纷开拓自身产能,以期在快速增长的国内市场中获得更高的市场份额。目前,国内硬质合金刀具龙头中钨高新在稳步规划金州公司产能,且同步建设用于航空航天及汽车领域的刀具生产线,而与欧科亿同期上市的华锐精密除 IPO 精密数控刀具数字化生产线外,还发行了可转债预案,拟投资建设刀体生产线和高效钻削刀具生产线。

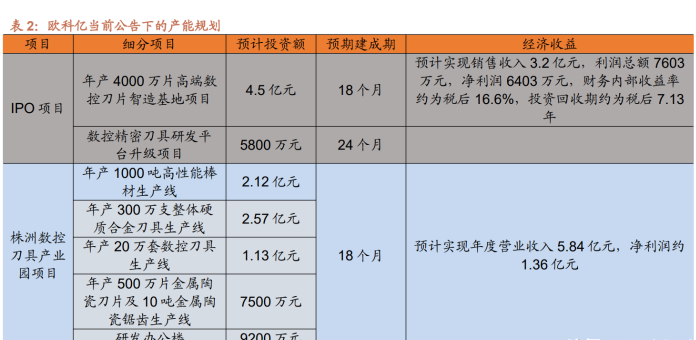

欧科亿除 IPO 募资项目外,还于 11 月 24 日披露全资子公司投资建设数控刀具产业园的公告。欧科亿的 IPO 项目共计募资 5.1 亿元,除 5800 万元用于数控刀具研发平台升级项目外,剩余的 4.5 亿元均用于建设年产 4000 万片高端数控刀片智造基地项目,该项目拟用于进行精加工刀片、复杂异性铣削刀片、专用车刀片和专用铣刀片的开发。

项目开发的着力点比较合理,精加工刀片契合了工件精加工和小零件加工的国内技术弱区,复杂铣削刀片契合了铣削刃口不断提高、成型工艺要求不断拔高的趋势。

项目建设期约为 18 个月,建成后预计在第三年达产 100%。项目的财务内部收益率约为税后 16.6%,投资回收期约为税后 7.13 年。

公司 11 月 24 日披露的由全资子公司建设数控刀具产业园,拟投资 7.5 亿元,其中,研发办公楼项目拟使用超募资金 2490 万元,其余为公司自筹。

该项目由子公司欧科亿切削作为实施主体,数控刀具产业园包括新建研发大楼、建设年产 1000 吨高性能棒材、300 万支整体硬质合金刀具、20 万套数控刀具、500 万片金属陶瓷刀片及 10 吨金属陶瓷锯齿的生产线。

由该产线规划可见,欧科亿并未单纯集中发力于数控刀片市场,而对于更深的产品池亦有追求,其中包括棒材、整体刀具、金属陶瓷刀片及锯齿等单品价值量较高的产品。

深化产品池的优点在于有望获得整体切削解决方案的提供能力,这也是在逐步替代日韩产品后,进一步深挖欧美刀具用户并提高国产份额的势在必行的趋势,且整体解决方案下,单品毛利率高,客户粘性极强。

4、后疫情时代制造业百花齐放,产业升级引领后发企业竞力跃迁

从当下的时点来看,后疫情时代赋予国内制造业重要的发展契机,因疫情导致海外制造业停工或响应不及时,为国内相关制造业提供了切入市场并实现替代的机会。

以刀具使用为例,切削刀具本身是用户粘性较强的品种,因为用户切削加工的产品品类一般在短期内变化不大,而刀具的种类极为丰富,因此在适应特定的刀具供应模式后,终端用户便缺乏主动更换的动力,因为存在较大的试错成本。

疫情在海外的蔓延与国内较为严格的防控措施形成对比,这也使得国内诸多终端客户在原先刀具的重点提供商,如京瓷、山特维克等企业因停工、供应链等问题困扰下,更愿意去尝试采纳国内的刀具产品,由此带来国产刀具的替代机遇。

在疫情的扰动下,国内高技术产业把握住了重要的发展契机。我们统计了高技术产业的工业增加值与全行业的工业增加值同比增速的对比,发现在后疫情时代,高技术产业的工业增加值同比增速和全行业的增速出现了明显背离,在今年 4 月全行业同比增速降低到10%以下,并逐月降低,而高技术产业的同比增速一直维持在 15%的水平

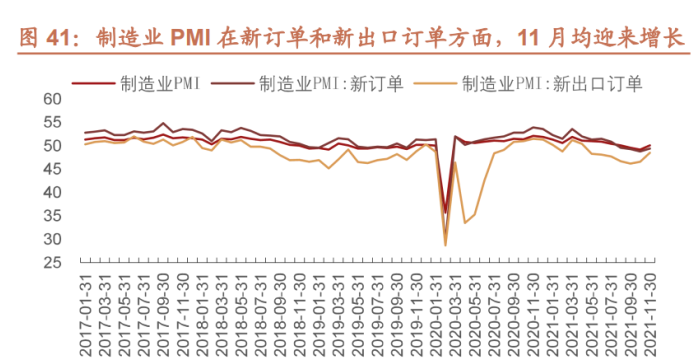

与此同时,国内制造业尽管在原先较高的热度有所回调,PMI 逐月下降,但最新的 11 月数据显示,国内制造业总体 PMI 重新突破 50 点,达到 50.1,环比增长 0.9pct,制造业新订单 PMI 达到 49.4,环比增长 1.4cpt,制造业新出口订单 PMI 达到 48.5,环比增长 1.9pct。

PMI 的重新回暖也意味着国内制造业并没有市场预期的那么悲观,当前国内制造业厂商在手订单充足,海外需求也依然强劲,此外高技术制造业企业的快速崛起,意味着展望未来,国内制造业在量上不至于悲观,仍将居于中高位,而结构性改善则更有亮点,相关细分行业的小龙头有望跻身高价值企业序列,为中国产业转型升级贡献力量。

在制造业订单状态乐观+制造业升级的大趋势下,刀具企业也迎来了自身量增与质增的机遇。除前文所述的欧科亿建设株洲数控刀具产业园,囊括了高性能棒材、整体型刀具等产品,实现从流通端的数控刀片向整体解决方案的跃迁外,包括华锐精密、株钻等也在积极进行更全面、价值量更高的产业链布局,如华锐发行可转债建设精密数控刀体生产线、高效钻削刀具生产线,生产均价更高的产品,国内的行业龙头株钻也分别建设了配备汽车、航空的两条高价值量刀具产线。

未来行业将迎来进口替代+结构升级的两线曙光,增长趋势更加确定,行业优质公司业绩将有保证。

三、盈利预测与报告总结

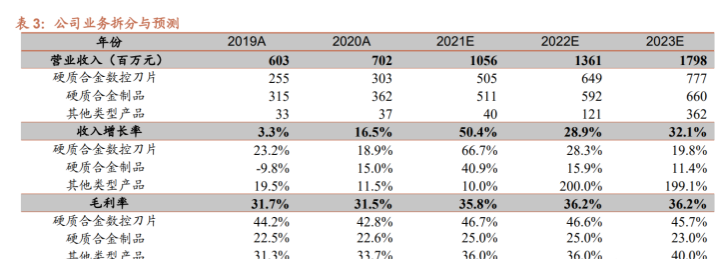

欧科亿当前的收入主体仍由数控刀片(包括车削、铣削和钻削)以及硬质合金制品(主要包括锯齿刀片和圆片)贡献。

IPO 项目主要发力于数控刀片产品,株洲数控刀具产业园项目则关注产品线的进一步拓展,但2023年才能初步投产,对2021、2022年的业绩影响不大。

我们对公司的业绩预测,也主要基于各类数控刀片、各类硬质合金制品的销量和均价预测。 从销量的角度来看,各类数控刀片的销量均保持逐年增长的态势,但增长速度从2017-2020 年间逐年放缓。

2021年伴随行业景气度提升,我们预计刀片销量能有比较乐观的增长,全年合计增长率约为 43.6%,2022年和2023年的增长率逐步放缓为29.5%和20.6%。

从单价的角度来看,各类数控刀片的单价在2017-2020年间均有逐年下降的趋势,这主要归因于规模效应和刀具单体重量的不断下降。

然而2021年因碳化钨价格的上涨,欧科亿对产品进行了调价,我们预计今年公司数控刀片平均售价提高约 16%,2022年和2023年的价格变化率分别为-0.9%和-0.7%。

此外,对于硬质合金制品,我们预计2021/22/23的销量增速分别为25.0%/19.6%/15.0%,预计2021/22/23的单价变化率分别为12.7%/-3.0%/-3.1%。

从毛利率的角度来看,公司硬质合金制品历年的毛利率除2018年因市场因素外有所背离外,2017年、2019年和2020年的毛利率均极为接近,分别为22.2%,22.5%和22.6%,后续年度伴随硬质合金产业本身景气度上行,该业务毛利率将略有提高,但幅度不大,预计维持在23%~25%之间。

对硬质合金刀片,我们预计2021/2022/2023年的毛利率分别为46.7%/46.6%/45.7%。

此外,鉴于2023年还有大量整体刀具、棒材、金属陶瓷刀片等产品投产,我们预计此块业务的毛利率为 40%

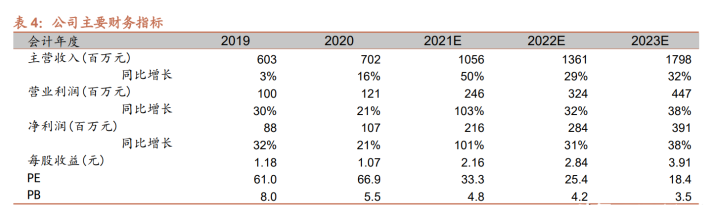

综合上述收入和成本情况,我们预计未来三年公司营业收入增长率为50%/29%/32%,未来三年归母净利润分别为2.16亿元/2.84亿元/3.91亿元,同比增长率为101%/31%/38%。

欧科亿有望跻身国内刀具厂商的一流梯队,在机床数控化率提升、刀具加工重要性越发凸显、以及进口替代的主逻辑下,欧科亿的业绩增长将极富确定性。

新产能的投放将进一步打开切削刀具整体解决方案的市场,为企业多元化增长赋能。

截至2021年12月27日,欧科亿收盘价为71.92元,2021年业绩预估下的动态PE为33.3倍,2022年和2023年业绩预估下的PE分别为25.4倍和18.4倍。

我们认为未来两年公司受益于产能提升、高端刀具占比提高和进口替代,复合增长超过30%,按 30 倍合理动态PE,合理估值85-100元。

四、风险提示

1、因市场需求放缓或供给过剩而引致硬质合金价格下滑;

2、公司大规模限售股解禁引发流通盘扰动;

3、未来下游制造业资本开支减缓导致切削刀具需求下滑;

4、公司产品结构优化不及预期,刀具进口替代不及预期。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号