-

单日大跌千亿市值,A股新能源大哥宁王为何也会遭遇“鬼故事”?

老范说评 / 2021-12-28 14:43 发布

相信只要是A股的投资者,对于宁德时代的大名早已经耳熟能详了。作为整个新能源行业的绝对大哥,12月24号,“宁王”宁德时代的股价在盘中出现了接近10%的大跌,市值损失超千亿,引得市场哀鸿一片,对宁德时代股价和新能源车景气度质疑不断。那么作为整个新能源的绝对大哥,“宁王”遭到客户结构、毛利+成本,以及技术路线和未来装机量鬼故事的惊吓,故事能否继续讲下去?

图源:通达信金融终端

01 “宁王”的到底强在哪里?

首先咱们先看宁德时代第一大利空,也就是市场对于其产能市占率和客户抢单的担忧。要想明白这点,我们得先知道动力电池都有哪些技术路线,而宁德时代都有没有布局。

按照电池类型划分的话,除了传统的高镍三元锂电池,另一个主流技术就是磷酸铁锂电池。可能大家对于三元电池很熟悉,但不知道磷酸铁锂的优势体现在哪里,更不知道为什么磷酸铁锂的装机量能在2021年反超三元。其实在去年10月的时候,磷酸铁锂价格一度跌至谷底,是A00级乘用车拯救了磷酸铁锂的市场。A00车就是轴距2—2.2米,续航400公里以下的乘用车,要求安全性而非续航里程,主要是日常代步,磷酸铁锂凭着“买菜车”市场的快速发展拉近了和三元装机量的差距。

而且车企针对不同的用户需求,在600公里续航里程之下,采用磷酸铁锂+CTP电池包的结构创新,在电芯层面通过多软包小电芯的内串联,实现长条型电芯组合的PACK,减少结构件。这也就是解决了磷酸铁锂续航不足的问题。

总的来说,三元续航里程高适用于高端豪华车,磷酸铁锂航程低价格低适用于中端电车。宁德时代在磷酸铁锂和三元锂电池产品方面均拥有领先的技术方案。

图源:「财报罗盘」上市公司财报智能分析系统

产品包括成熟的三元523体系产品、率先量产的三元811体系产品以及高性价比的磷酸铁锂电池产品,广泛应用于乘用车、商用车以及电动船舶。2020年宁德时代的811体系产品在海外实现大批量交付,大幅提升了“宁王”产品在海外的竞争力。

至于以后,在新能源车市场需求旺盛这么旺盛的情况下,那就看哪家的产能更多,不就能拿到更多订单吗?之前“宁王”连续公布过3个扩产计划,预计到2025年产能将扩张到720Gwh,如果没有需求做支撑,宁王着急扩产底气在哪里呢?另外根据宁德时代的中报,宁王也有钠离子电池的布局。

图源:宁德时代公告

02上下游并购绑定,“宁王”毛利秒杀同行的财务密码

了解完“宁王”的产能规划和优势,再看看市场对于它成本问题的担忧,以及哪些财务数据能让这些担忧有所缓解。确实,目前已经涨到25万/吨的电池级碳酸锂价格让电池厂商承受很高的成本,但“宁王”早就看破了这个核心问题,进行了上下游的资源绑定。

首先,“宁王”下游有广东邦普,是国内最大的电池回收公司,可以通过电池回收提炼生产出三元前驱体等,使镍钴锰锂等资源实现循环利用。而且为了巩固先发优势,“宁王”在2020年明显加快了上下游产业链的整合速度,期间公司新设的子公司包括CATL US INC、宁德时代新能源产业投资有限公司、时代吉利和厦门时代思康新能源研究院有限公司等等。并且在2020年8月的时候公司就发布过公告,拿出190个亿来进行上市企业的投资布局,力度那是非常大的。

图源:开源证券

最重要的是有关上游原材料的布局,在今年的时候,宁德时代就和洛阳钼业达成了战略合作,掏出了1.37亿美元获得洛阳钼业全资孙公司“KFM控股”25%的股权,大家可能不太知道,KFM控股最大的价值就在于,人家持刚果(金)的Kisanfu铜钴矿95%的权益,而且KFM铜钴矿是世界品位最高的待开发铜钴矿之一,并且前段时间美洲锂业的股权争夺,宁王也最终战胜了赣锋锂业。

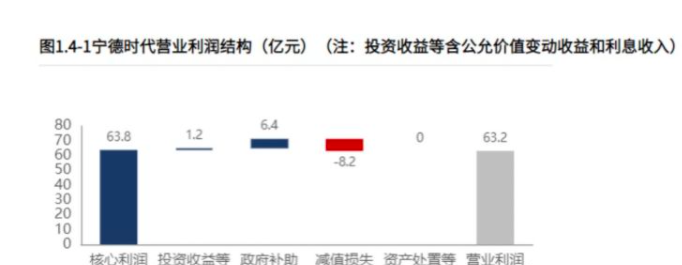

目前,公司对上游镍钴锂原材料,中游正极负极电解液锂电设备,中下游储能和下游芯片、自动驾驶卡车、换电业务等都有了布局。这也就使得宁德时代能在今年三季报实现733亿总营收,同比增速132%的情况下,依然以130%的同比增速保住了77.5亿的归母净利润。

图源:「财报罗盘」上市公司财报智能分析系统

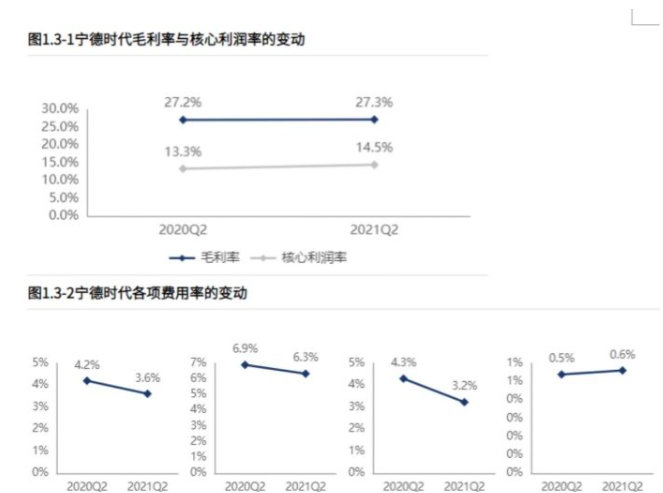

那么第二个核心问题我们解决了,就是“宁王”通过上下游并购布局的方式,自从2019年以来一直维持27%的毛利率。而没有进行布局的同行亿纬锂能,从2019年毛利率29%一路跌倒今年三季报的23%,国轩高科更是下滑到了18%左右,这就是差别。

03 对客户议价能力超强,“宁王”的费用密码

那除了成本之外,三费是宁德时代很牛的另一方面。毕竟只有手里紧握客户的订单,并且客户长期绑定,才有资格管理好自己的费用,否则左手融资,右手推销产品,费用低不下来。

那我们看看“宁王”这些客户在早年是怎么被争取来的,其实答案很简单——主动降价抢市场!2016年的时候因为电动车补贴退坡,整个行业都不景气,“宁王”的整体毛利率也从45%下滑到了27%。但从2017年年底开始,宁王就开始主动降价来抢占市场份额,在2019年上半年的时候就拿下了45%的市场,和国内第二的比亚迪拉开了差距。

而在2019年下半年“宁王”再次主动降价,把自己的市占率提高到了50%。也就是从2020年开始,国内配套动力锂离子电池企业一共剩下了72家,比2019年减少了7家。行业不景气的时候,小厂子就会因为财务压力而被迫减产,但像宁王这种大公司通过资金优势来抢客户,等到行业低谷小厂子淘汰了一批,剩下的客户不都在宁德时代手里了嘛。然后,就有了后续“宁王”财报费用率的优异表现,这里简单列举一下。

2020年,宁德时代的管理费用率就从2017年的6.6%一直降到了2020年的3.5%,而财务费用率自2018年起一直为负(财务费用表示的是公司付银行的贷款利息,如果贷款了,那么财务费用就是正的,而如果买了银行理财,那么就有利息收入,费用如果是正的,表示有财务收入)。

没有对比就没有伤害,都是同行,2018年宁德时代和国轩高科的净利率都下滑了,分别12.6%和11.4%,其实差距不太大,但就是因为刚才咱们说的操作,2019年到2021年三季度,“宁王”的净利率维持在11%左右,国轩高科就只能挣扎在4%以下了,这就是差距!

图源:「财报罗盘」上市公司财报智能分析系统

04 “宁王”霸道的财务数据,还有哪些值得看的点?

说完了“宁王”的业务和商业思维优势,接下来咱们重点看看宁德时代在行业内独一无二的议价能力。上述文章中咱们也说了,因为宁德时代布局了国内锂电原材料(正极、负极、隔膜、电解液)的完整供应链,所以宁德时代就有了像苹果那样的护渔权,培养N多个供应商,平衡采购价格。

最直白能表现宁德时代优势的,就是和国轩高科和亿纬锂能相比,“宁王”前5大供应商采购额占比一直很低,维持在20%左右,而且2018年以来呈下降的趋势。本地化原材料供应优势,加上其规模采购优势,使宁德时代对上游议价能力较强,这也是公司相对海外电池巨头的核心竞争优势之一。

自从2017年开始,公司的应付款项+预收款项的规模增长,就超过了应收款项+预付款项。说白了就是宁王可以先拿上游的货不给钱,然后另一方面客户不能买了我的货不给我钱,把行业话语权体现的淋漓尽致。

2017年至2021年一季度,公司占用上下游资金的金额逐年增长,由13亿增长为256亿。这里我们引入一个等式,占用上下游资金能力=(应付款项+预收款项-应收款项-预付款项)/营收,而“宁王”占用上下游资金能力由7%上升到了134%,表现出了超乎寻常的议价能力。

公司对上下游的超强议价能力还可以表现在现金流上,从2018年到2020年,公司的收入现金流比值持续大于1,净利润现金流比值更是保持在3左右。而且回头翻看2020年年报,宁德时代的经营性现金流量净额达到了184亿,同比大增37%,更重要的是理由——产品销售情况好,部分客户支付预付款,然后到了2021年一季度,正好赶上本轮新能源车加速渗透期,“宁王”的经营性现金流量净额更是爆发式增长,达到了109亿,同比增长249%。大家仔细看,这是2021年一季度啊,就已经超过2020年全年的一半了。还用多说什么吗?

图源:「财报罗盘」上市公司财报智能分析系统

结语

综上所述,“宁王”本身的龙头地位和新能源车产业链景气度那是没有问题的,但为什么会单日大跌10%呢?目前“宁王”高高在上的135倍的动态PE显然是重要原因之一,即便跌下来之后,很多”恐高“的股民还是难以接受。另外,公募基金重仓股在每年年底都会有所波动,12月25号是很多公募的结算期,有一丝一毫的风吹草动就会引来基金砍仓,这个也是重要原因。

总而言之,单日大跌确实引发恐慌情绪,但交易层面扰动如果不改基本面核心逻辑,您觉得跌下来的是机会还是风险呢?

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号