-

:国内领先的潮流零售企业,重新定义在店场景交互模式

老范说评 / 2021-12-28 14:09 发布

1. KK 集团:国内领先的潮流零售企业,重新定义在店场景交互模式

1.1. 历史沿革:成立 7 年迅速破圈,打造潮流零售品牌馆矩阵

KK 集团创立于2015年,是国内领先的潮流零售企业,集团践行多品牌战略。

2015年12月推出集团首家门店——迷你生活方式集合店「KK 馆」,2019年5月推出有综合性的生活方式潮流零售品牌「KKV」,9月推出第三个品牌——大型美妆潮流零售品牌「THE COLORIST调色师」,2020年1月推出全球潮玩文化潮流零售品牌「X11」。作为潮流零售模式的代表企业和践行者,公司重新定义了在店场景交互模式。

截止目前,集团旗下品牌已遍及北京、上海、广州、深圳、杭州、成都、苏州、天津、武汉、重庆等全国31个省169个重点城市以及印度尼西亚拥有680家线下门店,入驻所在城市各大顶级商圈及购物中心,为 Z 世代为主的消费者提供满足美好生活方式的休闲购物体验。

1.2. 股权架构:股权结构清晰,资本持续加码

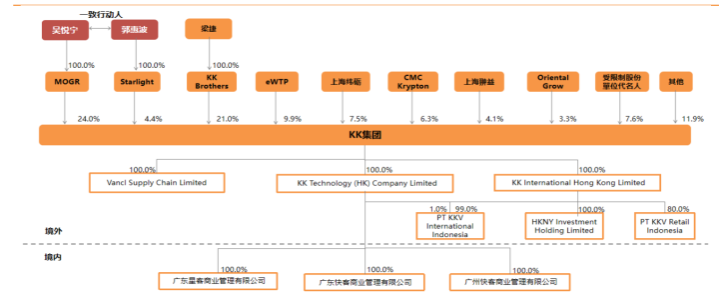

吴悦宁和郭惠波为一致行动人,分别通过 MOGR 持股和Starlight 合计间接持有公司28.38%股份,其中吴悦宁为公司创始人、执行董事兼CEO,负责集团的整体管理、战略规划、业务既日常运营;郭惠波为公司联合创始人、执行董事兼总裁,负责集团的财务管理、法律及人力资源管理和国际业务管理。

上市前梁捷通过KK Brothers 间接持股21.00%、eWTP持股9.88%、上海纬砺持股7.52%、CMC Krypton持股6.30%、上海益持股4.08%、Oriental Grow 持股3.32%。

图 2:KK 集团股权结构图

1.3. 融资历程:先后经历13轮融资,最近一轮由京东领投

KK 集团从 Pre-A 轮到 E 轮先后经历13轮融资,共计融资超40亿元,历史投资者包括深 创投、经纬中国、CMC资本、洪泰基金、黑蚁资本、璀璨资本等。最近一轮 F 轮融资 3 亿美元,投资方包括京东、新天域资本、CMC资本等。

2. 公司概况:专注于潮流零售店的运营,旨在满足国内消费者的不同需求

公司专注于潮流零售店的运营,通过 DTC 模式向终端消费者提供各具特色的商品。

商品横跨美妆、潮玩、食品饮料、家居日用、文具等主要核心生活用品的 18 个主要品类,潮流单品 SKU 超 20000。

过去几年集团品牌矩阵不断拓展,当前主要经营四个潮流零售品牌,「KK 馆」、「KKV」、「THE COLORIST 调色师」和「X11」,旨在满足国内消费者的不同市场需求。

其中:

1)KK馆:品牌定位为生活方式迷你卖场,为消费者提供契合生活日用场景的各种国内和进口的多元品类商品。

2)KKV:品牌定位为综合性生活方式潮流零售店,为KK馆融合沉浸式、场景化、大场地面积等多元素的升级版场馆,主要面向青少年和年轻人提供各种精致潮流生活用品。

3)THE COLORIST 调色师:品牌定位为美妆潮流零售集合店,为年轻消费者提供185个 国内及246个进口的平价、轻奢的化妆品品牌,涵盖SKU超5500个。其中在售产品中彩妆占比较高,同时也涵盖护肤品、个护等品类。

4)X11:品牌定位为潮玩文化零售店,销售16个品类超5500 SKU,涵盖手办、BJD娃娃盲盒、公仔、拼装模型、潮流文创、艺术潮玩、高达系列等细分品类。

a

2.1. 门店情况:疫情影响线下购百整体承压,零和竞争中逆市展店扩张

KKV 和 KK 馆:

选址布局方面,KKV 和 KK 馆选址主要在一二线城市地标性或中高端核心购物中心,典型如武汉楚河汉街、南京夫子庙等知名购物街上。

KKV 单一门店面积整体偏大300-3500平方米,KK 馆单一门店面积80-900平方米不等。

从选品上来看,作为现代小型超市,KK 馆提供各种国产、进口休闲食品、个人护理品等商品,主打性价比。而 KKV 通过超大的门店空间、强烈极致的美学吸引力(如:明黄色集装箱式门店装修、超大的门店空间、因地制宜且具有沉浸感的店内设计),叠加 KK 馆数字化筛选的流行爆款商品的竞争优势集于一身。

门店经营方面,KKV 受益于沉浸式的门店氛围和极佳的购物体验在疫情后迅速恢复,实现快速展店。

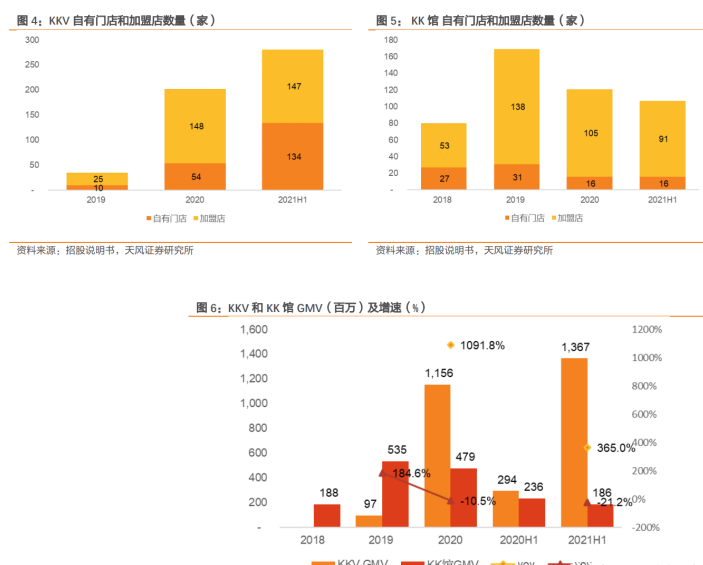

2019-2021H1 KKV 分别拥有门店数量35/202/281家,实现GMV0.97/11.56/13.67亿元,KKV 过去几年开店步伐强劲,GMV 迅速爬坡;2018-2021H1 KK 馆分别拥有门店数量80/169/121/107 家,实现 GMV 1.88/5.35/4.79/186亿元,KK 馆因疫情扰动及部分门店业绩不达标关店使整体增速承压。

THE COLORIST:

选址布局方面,大众品牌彩妆集合店形成错位竞争,品牌首选线下分销渠道反哺自身竞争优势。

THE COLORIST 经历两年内部筹备后于广州、深圳首发落地,THE COLORIST 以彩妆为突破点,与护肤品占比较高的丝芙兰和屈臣氏的成熟集合店形成错位竞争,创立首个聚焦年轻大众品牌的彩妆集合店业态,为年轻消费者提供 185 个国内及 246 个进口的平价、轻奢的化妆品品牌,涵盖 SKU 超 5500 个。

截止至 2021 年 6 月末,门店覆盖全国 99 个城市,单一门店面积约 100-2100 平方米不等。

THE COLORIST 以为美妆品牌提供线下体验式消费场景及庞大的全国线下分销网络为竞争优势,从而与第三方品牌建立了较为稳定的合作关系。

THE COLORIST 多被品牌方选为线下产品分销渠道第一站,反哺企业自身竞争力。

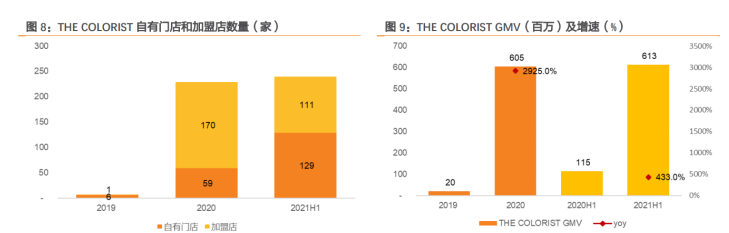

门店经营方面,疫后恢复期加速低调抄铺,两个月内新开 100 家门店。截止至 2021H1 THE COLORIST 已拥有门店数量 240 家,实现 GMV 6.13 亿元。

X11:

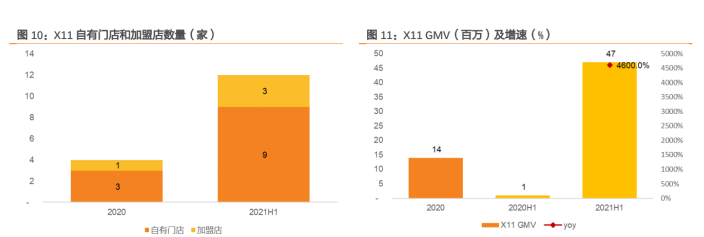

门店经营方面,X11 作为国内潮玩文化具有代表性的潮流零售品牌集合店,销售 16 个品类超 5500 SKU,涵盖手办、BJD 娃娃盲盒、公仔、拼装模型、潮流文创、艺术潮玩、高达系列等细分品类。2019-2021H1 X11 分别拥有门店数量 35/202/281 家,2020 年和 2021H1 分别实现 GMV 0.14/0.47 亿元。

2.2. 财务数据:各品牌单店盈利能力表现可喜,供应链规模效应有望逐步凸显

集团品牌矩阵不断拓展,持续盈利能力逐步凸显。

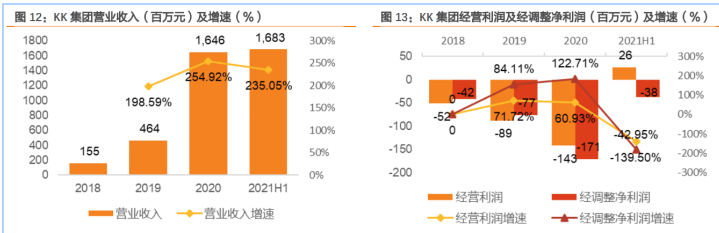

集团营业收入从 2018 年的 1.55 亿元增至 2020 年的 16.46 亿元,CAGR 高达+225.5%,远超潮流零售行业增速,于 2020 年跻身“中国三大潮流零售商”;2021 仅上半年实现营收 16.83 亿元,超 2020 年全年。

公司盈利能力表现亮眼,剔除港股上市因会计处理问题导致的账面亏损,2020 经调整 EBITDA 为 0.68 亿元,扭亏为盈,2021H1 经调整 EBITDA 进一步增长至 2.16 亿元。

其中 KK 馆增速有所放缓,KKV 成为公司底盘,收入及利润贡献占比逐步拉升,新锐品牌 THE COLORIST、X11 均迅速破圈为公司持续贡献边际增量。

分品牌来看,KKV 迅速成长为集团拳头业务,门店业绩爬坡盈利能力有望进一步攀升。

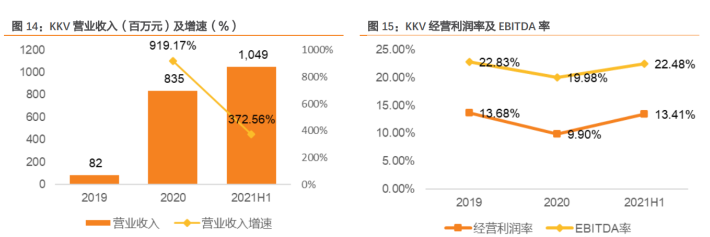

2019-2021H1 KKV 分别实现营业收入 0.82/8.35/10.49 亿元,2020 年同比增超 9 倍,2021H1 同比增近 4 倍,占比超 6 成,迅速成长为集团的拳头业务,为行业内新生代流量行主力品牌的领导者。

2020 年经营利润 0.83 亿元,同比增 637.5%,2021H1 经营利润 1.41 亿元,同比增 1349.5%。

2019-2021H1 EBITDA 分别为 0.19/1.67/2.36 亿元,EBITDA 率分别为 22.8%、20.0%、22.5%。

粗略计算 2020 年和 2021H1 店均 EBITDA 分别为 6.88 万元/月、13.98 万元/月,考虑到部分门店为新店开业业绩仍处于爬坡期,未来步入成熟后单店盈利能力有望进一步攀升。

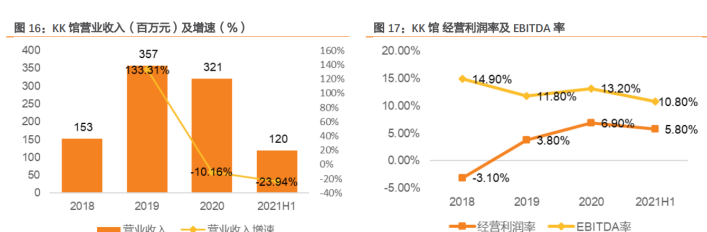

KK 馆受制于日常家居用品行业的同质化竞争和疫情对线下商业的洗牌重塑,营收增长承 压。

2018-2021H1 KK 馆分别实现营业收入 1.53/3.57/3.21/1.20 亿元,其中 2020 年和 2021H1 同比转负,主要由于 KK 馆的渗透城市不同于 KKV,疫情的反复对三四线城市的线下购百商业恢复影响时间较长,导致同店收入增速承压,此外部分门店关闭对整体业绩有一定的负面影响;2018-2021H1 分别实现经营利润-0.05/0.14/0.22/0.07 亿元,同比 +381.3%、63.0%、-14.6%,近 2 年收入增速承压,但得益于集团全国性的网络优化及规模效益,经营利润增速高于收入增速。

2019-2021H1 EBITDA 分别为 0.23/0.42/0.42/0.13 亿 元,EBITDA 率分别为 14.9%、11.8%、13.2%、10.8%。

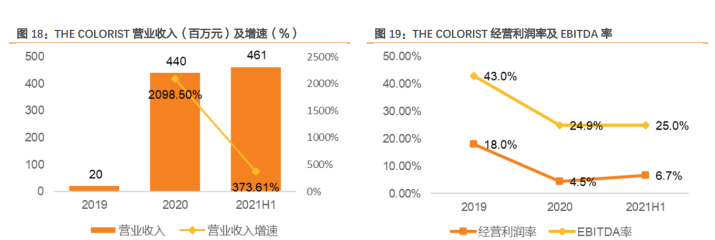

THE COLORIST 孵化以来盈利始终为正且持续拉升,门店精细化运营能力出色。

2019- 2021H1 THE COLORIST 分别实现营业收入 0.20/4.40/4.61 亿元,2020 年同比增 2098.5%,2021H1 同比增 373.6%,主要由于 THE COLORIST 选品上贴合国内消费者,能够快速满足日益剧增的美妆市场需求,同时自 THE COLORIST 孵化以来盈利始终为正且持续拉升,门店精细化运营能力出色,门店盈利模型趋于成熟能够快速复制;2019-2021H1 分别实现经营利润 0.04/0.20/0.31 亿元,2020 年同比增 447.2%,经营利润率分别为 18.0%、4.5%、6.7%。

2019-2021H1 EBITDA 分别为 0.09/1.10/1.15 亿元,EBITDA 率分别为 43.0%、24.9%、25.0%。

受益于公司战略资源的重新分配,着重发展 KKV 和 THE COLORIST 两个品牌,未来营业及利润有望得到进一步突破。

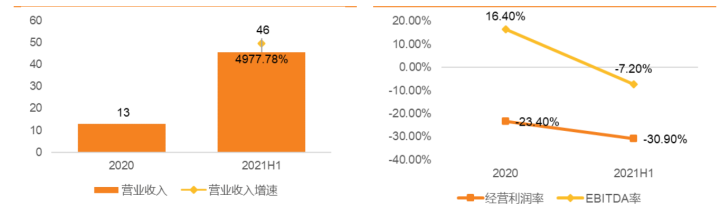

X11 新品牌入局潮玩不断破圈,贡献业绩增量。

2020 年和 2021H1 X11 分别实现营业收入 0.13/0.46 亿元,2021H1 同比增 4977.8%,X11 为 2020 年公司孵化的新品牌入局,整体业绩仍处于爬坡放量阶段,营收同比增速较为迅猛;2020 和 2021H1 分别实现经营利润-0.03/-0.14 亿元。

2020 和 2021H1 EBITDA 分别为 0.02/-0.03 亿元,EBITDA 率分别为 16.4%、-7.2%。

随着产品与消费者需求的不断测试磨合,以及门店层面的精细化运营的提升,品牌盈利能力有望逐步释放。

图 20:X11 营业收入(百万元)及增速(%) 图 21:X11 经营利润率及 EBITDA 率

3. 行业情况:新商业生态已然成型,潮流零售行业规模快速扩张

3.1. 行业规模:潮流零售行业乘风而上,赛道规模迅速扩张

生活用品通常是指消费性家居品,包括美容品、护肤品、箱包、配饰、小型电子产品、纺织品、玩具、休闲食品、数码配件以及日常消费品。

随着年轻一代的成长、中产阶级的扩增以及生活水平的提高,为满足年轻群体个性化和潮流品味需求,以及更好地营造融入社交基因的线下购物体验的新经济形态,国内生活用品零售市场发展较为迅速。

根据 KK 集团报送的招股书,按 GMV 口径计算,中国生活用品零售市场规模从 2016 年的 2.83 万亿元增长至 2020 年 3.60 万亿元,CAGR 6.2%,整体增速高于中国零售市场 CAGR 4.2%,已成为国内零售市场增速最快的细分领域之一,截止至 2020 年生活用品零售约占中国零售市场的 9.2%。

其中,潮流零售以产品独特的概念及风格、设计上兼具创意和时尚的娱乐功能以及沉浸式的购物体验为特点的新零售市场。

具体来看,潮流零售行业可进一步分为精品集合零售、美妆零售、潮流玩具零售等细分领域。

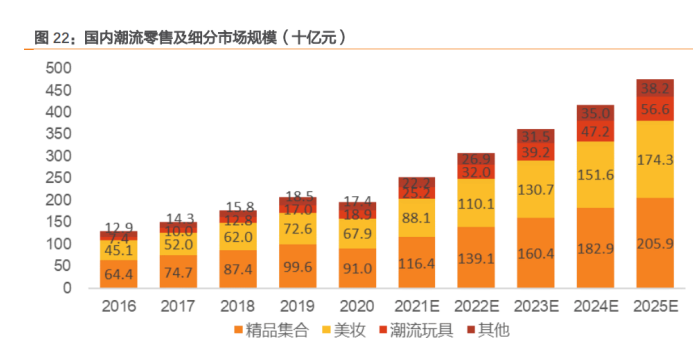

根据弗若斯特沙利文报告,按 GMV 口径计算,截至 2020 年,潮流零售市场规模由 2016 年 1298 亿元增至 1952 亿元,CAGR 10.7%。

具体来看,精品集合零售在细分市场中占比最大,2020 年约 46.7%。潮玩零售行业增速 CAGR 26.5%,远高于潮流零售市场整体增速。美妆及精品集合零售复合增速与行业增速基本持平,约 10%。

以个性化需求为驱动,实为通过重构人货场达到的效率升级为行业迅速增长的本质。

回溯日本生活方式零售商无印良品的发展历程,无印良品于 1980 年诞生于西友百货公司旗 下,之后独立经营。

我们发现无印良品的崛起正值泡沫经济时期,日本遭遇能源危机,使得当地消费者期望买入价格低廉且品质较优的商品,以独特、简约风格着称的无印良品因此成为消费者追捧的对象。

反观国内在疫情期间及前后居民消费能力面临下行压力,潮流零售行业内精品集合零售、美妆零售及潮玩等各细分赛道公司集中涌入开店,其核心驱动力在于:

1)疫情影响使线下零售承压,虽然整体消费疲软但国民对于生活品质和精神层面的需求在稳步提升,生活集合零售恰好可以部分满足国内消费者对于“又好又便宜“的日用品需求。

2)依托于重构人货场达到的效率升级。

通过 DTC 模式极简供应链和门店场景化升级、信息流控品提高了货和场的效率,高流量聚集场景及高采购量让渠道对供应商具备高议价能力。

3)瞄准特定消费圈层,以市场需求为起点,精准匹配商品提高转化。

千禧一代及 Z 时代逐渐成为部分市场主力消费群体,其更倾向于商品具备美学设计、时尚,能够体现品牌多样性、个性化特点的商品,重场景、重体验。精准的目标人群定位和数字化的管理更易帮助企业提高转化。

3.2. 竞争格局:市场集中度偏低,KK 集团各品牌市占率快速提升

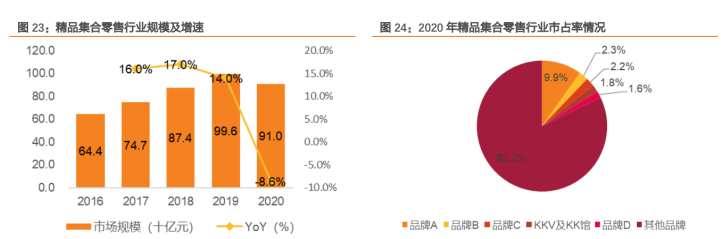

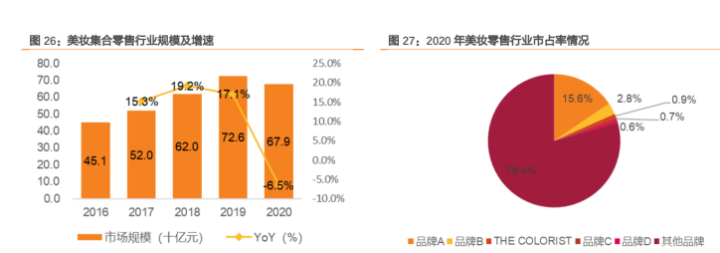

潮流零售市场集中度偏低,KK 集团各品牌市占率快速提升。根据弗若斯特沙利文的测算数据,精品集合零售行业第一市占率仅 9.9%;美妆集合零售行业第一市占率 15.6%。

KK 集团各品牌市占率快速提升,按 GMV 口径计算,2018-2020 年 KKV+KK 馆市占率提升至 1.80%,2020 年 THE COLORIST 市占率提升至 0.89%。

具体来看:

3.2.1. 精品集合行业:行业复合增速 9.0%,成本效益+产品性价比+供应链优势+种草等

营销手段更易占据消费者心智精品集合零售市场竞争激烈且难以形成较高壁垒,成本效益+产品性价比+供应链优势+种草等营销手段更易占据消费者心智。

行业较为分散,过去 5 年行业规模由 2016 年的 644 亿元增长至 2020 年的 910 亿元,复合年增长率达到 9.0%。目前名创优品、KKV 等持续领跑,但头部公司总市场占有率较低;精品集合零售目标客群年龄较小,品牌馆多主打性价比较高的产品,同时不断拓宽的覆盖范围与单品 SKU 倒逼公司通过大数据、AI 供应链等加强供应链与选品管理。

行业内公司如名创优品、MIDI 迷底、NOME 诺米等与漫威、Hellokitty 等热门 IP 合作推出特色产品,避免产品同质化,KKV 等借助标志性的门店风格与大力营销增强品牌印象,通过打造网红打卡地增强消费者体验。

我们认为先入局者较难构筑护城河,但具备成本效益、产品性价比、供应链优势、种草等营销手段占据消费者心智程度高的公司更容易跑出来。

3.2.2. 美妆集合零售行业:行业整体集中度较低,国货崛起催化美妆集合零售增长

提供线下试用体验场景相对开价有强溢价能力,国货崛起催化美妆集合零售增长。近年美妆零售整体行业增速较高,市场规模由 2016 年的 451 亿元增长至 2020 年的 679 亿元,复合年增长率达到 10.8%。

受益于线下适用体验的高度依赖、美妆集合店的多重选择性,以及开价产品的价格优势和低决策成本,国内美妆零售集合店发展迅速。

从议价能力来看,开价品牌没有自身线下专柜开店的能力,但美妆仍需要线下试用体验场景,集合零售商正适合于品牌的线下 CS 渠道布局,叠加 DTC 模式直接接触消费者,快速引导占领消费者心智,故相对开价品牌有强溢价能力,本身业态具备存在必要性和可持续性。

但行业整体集中度较低,竞争较为激烈,目前美妆零售行业在一二三线城市发展较为成熟,亦有部分公司计划进军下沉市场。

行业原有头部公司主要包括老牌美妆连锁店屈臣氏、定位高端的全球美妆购物平台丝芙兰等,近年来随着国潮品牌迅速发展、Z 世代消费者理念发生变化,the colorist 调色师、HAYDON 黑洞、HARMAY 话梅等本国新兴品牌也正加速追赶,并借助不同手段构建自身特色。店面上,黑洞、话梅等注重以特色店面装潢构建“体验感”。

渠道上,各公司均采用线上线下结合方式,着力运营私域流量。选品方面多数头部公司运用大数据选品,精准匹配消费客群、提升产品迭代速度。

only write 独写、话梅等引入小样销售,拓宽消费者选择范围。

人效上,区别于传统公司,调色师、wow colour、黑洞等采用去 BA 或轻 BA 模式;而丝芙兰等对 BA 进行升级,通过专业推荐与服务助力精准决策。

3.2.3. 潮玩行业:

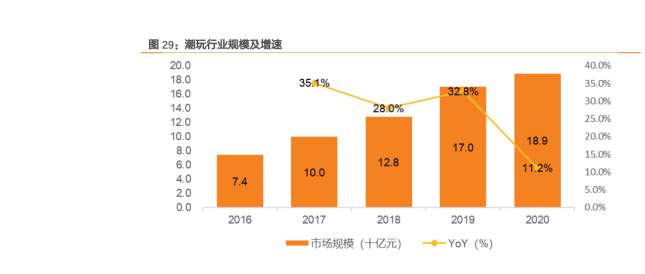

国内潮玩发展尚不成熟,丰富 SKU+创新玩法+社群运营多维度驱动行业高增,CAGR 26.5% 中国潮流玩具零售市场起步较晚,目前发展尚不够成熟,但行业整体维持 CAGR 26.5%的高增速。

市场规模由 2016 年的 74 亿元增长至 2020 年的 189 亿元,2016-2020 年 CAGR 26.5%。店铺多坐落于北上广、华东、华南等较发达城市与地区的主流商圈,通过直营店+智能机器人零售终端等多种形式实现坪效最大化,并开拓海外市场。

行业整体集中度较低,通过不断丰富 SKU、创新玩法刺激消费者购买欲+社群运营维持高用户黏性。

代表性头部公司如:

泡泡玛特与迪斯尼、环球等热门 IP 推出合作产品(泡泡玛特已于 2020 年在港交所上市),TOP TOY 等在原创设计上发力,推出多个自研 IP,其他品牌所售产品种类由盲盒拓展至其他产品如 BJD 娃娃、拼装产品、玩具手办等。

KK 集团独特的门店设计强化线下门店体验感,相对 IP 化的泡泡玛特缺乏与品牌供货商更深层次的绑定,但胜在产品的多元化和齐全度。

潮玩品牌瞄准年轻潮玩消费者兴趣更迭迅速的特点,着力产品创新,通过不断丰富 SKU、创新玩法刺激消费者购买欲+社群运营维持高用户黏性。根据 36 氪消息,对比亚洲成熟市场日本,我国人均潮玩消费贡献度仅为日本 1/5,新加坡 1/6,仍有较大提升空间。

3.3. 产业链:以 DTC 为营销模式的潮流零售商相对上游供货商具备更高议 价

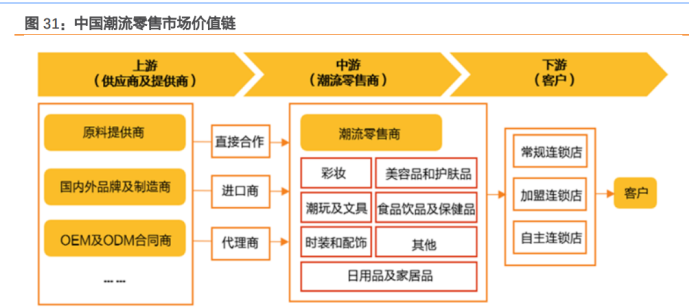

潮流零售市场的价值链主要由三个利益相关方组成,以 DTC 为营销模式的潮流零售商相对上游供货商具备更高议价。

中国潮流零售市场的价值链主要由三个利益相关方组成:上游供货商、潮流零售商和客户。

集团定位为价值链的中游参与者,主要从事向下游客户提供潮流产品零售服务及向上游供货商采购商品。上游主要由材料供货商、国内外品牌商及制造商,以及 OEM 及 ODM 合同商组成。

通过直接合作,进口商及当地代理商和上游参与者向潮流零售商提供材料及产品。通过常规连锁店、加盟连锁店及自主连锁店,客户能够购买多种产品,如彩妆、潮玩及家居品。

中游的潮流零售商自上游市场参与者完成采购后,向下游客户提供多种产品,其主要角色为采购、储存、加工、仓储、运输和配送。

中游潮流零售商主要经营三类零售连锁店以接触下游客户,包括(i)潮流零售商拥有及管理的常规连锁店;(ii)由加盟商拥有及经营并获准使用潮流零售商品牌和销售及营销服务或产品之业务模式的加盟连锁店;及(iii)由独立零售商拥有,并在潮流零售商的指引下运营的自主连锁店。提供给下游客户的产品包括但不限于化妆品、潮玩、文具、零食、饮料和家居品。

4. 核心竞争力:以 KK 集团为例,看潮流零售如何破局线下零售难题

4.1. 独特的加盟商体制解决线下门店试错成本高的问题

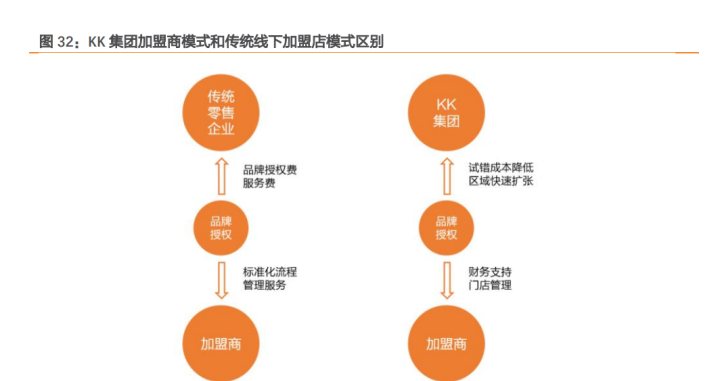

独特的加盟商机制解决线下门店试错成本高的问题。

传统线下加盟店多为品牌授权,同时在门店管理过程中提供标准化流程及相关管理服务,并收取品牌授权费及服务费。但这种授权模式多适用于整体投入小且标准化程度高的快餐、便利店等领域。

而对像KKV、孩子王这种单店经营面积大、前期投入成本高且后期运营风险大的门店来说,试错成本很高。

做到开店风险有限,收益上限放开,同时达到了直营模式比较高的管理效率和加盟模式加盟商资源的利用。

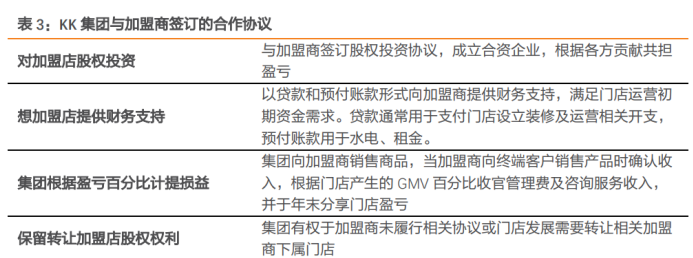

KK 集团通过与加盟商签订协议,与加盟商深度绑定,深入开展沟通合作,实现区域快速扩张渗透,降低经营风险。

通过与资源强大的加盟商开展业务,专注于客户众多或增长空间大的门店并负责门店运营管理,集团实现了同加盟商的双赢局面。

通过参股与加盟商之间绑定关系更强,使得沟通与合作更深入展开,截至2021年6月30日,集团有股权投资安排的加盟店占总加盟店数量的78.69%;向加盟商提供的财务支持帮助集团培养筛选重要加盟商、快速扩张渗透关键区域,保证加盟商有充足的动力去开店;根据盈亏百分比计提损益,将加盟商业绩影响降至最低;保留转让股权权利,合适时间进行回购。

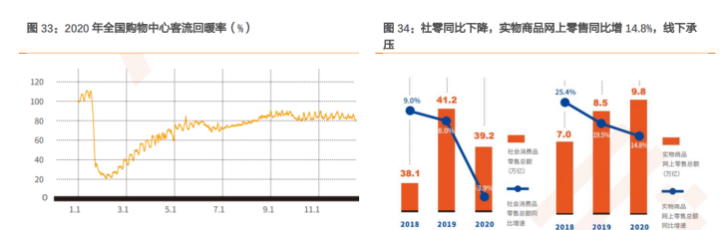

疫情影响线下购百整体承压,零和竞争中逆市展店扩张。

根据《汇客云中国实体商业客流桔皮书》2020年度报告,截止至 2020Q4 全国购物中心客流回暖率在 82.4%,全国客流情况并未完全恢复至疫情前水平,城市内部行政区疫情严重程度不同,其客流受疫情影响程度及恢复时间也有所不同。

2020 年社零同比为负,实物商品网上零售同比增 14.8%,线下购百整体承压,疫情催化了线下商业的重新洗牌。

KK 集团疫后恢复能力较强,零和竞争中逆市展店扩张,自有门店及加盟店数量由 2019 年的 211 家门店增加至 2020 年末 556 家门店,且 2021 年上半年持续展店增至 640 家。

门店经营迅速复制,市占率逐步提升。

公司根据对不断变化的消费者偏好的观察投资多项试点计划以探索预期将出现的机遇,利用高度标准化的运营方式,门店经营迅速复制,实现不同区域和城市的快速扩张,并持续优化产生协同效应。

运营模式上,自营+加盟同步推进。

自营保证运营质量+运营效率,而加盟多以参股形式,实现轻资产迅速扩张,并与加盟商签订协议在合适时机进行收购。

公司所在潮流零售行业市场规模较大,且近些年基于新消费下的增速拉升显着,预计未来一段时间有望持续,公司将随着不断展店提升渗透率及市占率,业绩与利润有望同步增长。

4.2. 大店模式卡位线下集合零售空挡,高运营效率带动盈利提升

KKV 大店模式卡位线下集合零售空挡,聚能线下提高坪效。大店模式往往是沉浸式营销基本盘,既为消费者打造体验式购物场景,同时帮助品牌馆树立终端店面的形象。

其成功的本质在于:不同于“搜索”的只有在需要时才会发生的购物行为,“逛”是随时都可以发生的,且选购时消费者的购物心情是截然不同的。

在线下零售市场存量博弈的时代,KKV 通过提供体验式的消费场景,以大门店拉长消费者的逗留时间,给商品提供了“被看到”和“被选择”的可能性。

高运营效率具备带动盈利提升。

具体体现在:结合数字化基础的线下渠道用户运营策略,最大程度降低人为决策因素影响,实现经营决策智能化,注重基于品质和体验所产生的消费者口碑。

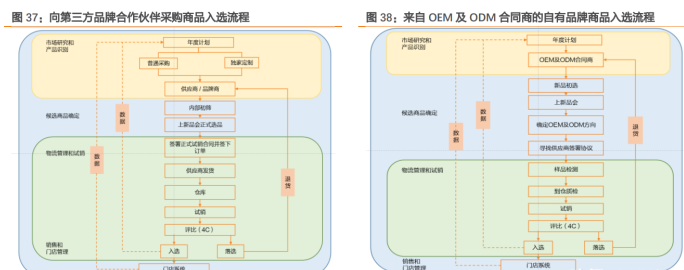

选品方面,KK 集团通过四层过滤选品,以大数据完成决策。

集团定期进行行业研究、参加行业交流会、投资开发专用数据分析软件,从而深入了解消费者行为及市场趋势,发现高潜力商品。

集团同时持续投资产品设计研发,并聘请外部设计师设计潮玩产品,并完全由 OEM 及 ODM 合同商生产。

商品筛选经过筛选库、商品投票及试销三个阶段,仅 KKV 的商品淘汰率约 30.9%。

首先,内部商品买手通过 PSS 系统对市场上投放的大量新产品进行筛选,将合格商品记入筛选库;新品委员会从库中筛选候选商品,与第三方合作伙伴签订试用阶段采购协议或和 ODM 合同商签订试用制造协议。经过约两周的试销后,集团进一步采购或制造通过测试的商品。

从效果上来看,以数据为支撑的选品能够快速测试出消费者偏好商品,更容易实现快速周转,甚至易出现“爆款”。

通过科技赋能选品减少了因数据精准度差而导致的无法灵活触达到核心用户群体,真实测试消费者偏好。

一改传统零供模式,推行 0 中台费用,对原有零售商业业态进行重塑。传统零售业经营思路一般以渠道思维为核心,通过获取高差价、赚取更多通道费用为线下实体零售商的主要经营诉求,极易忽略用户消费体验、售后,且较难与供应商绑定进行深度合作。

回头来看,零售商的“通道费”部分压缩了自身的利润空间,且渠道费间接导致低动销产品无法轻易下架,而消费者也成为了零售商和品牌商博弈的买单者。

KK 集团旗下品牌自创立以来始终推行 0 中台费用及买断制运营方式,既缩短了品牌方的入账周期、减少采购过程中可能出现的腐败行为,同时线下渠道不再只作为品牌商的流量通道,更易形成良好深层的合作。

4.3. 从渠道思维转向为用户思维,锁定核心客群+新媒体营销完成销售闭环

创始团队深刻理解新人群 Z 世代,锁定客群细分需求孵化对应品牌矩阵,以快速的市场反应和拥抱变化构建核心竞争优势,夯实潮流零售领军者地位。

公司以 Z 世代为核心目标人群,具备年轻化的视角与市场洞察,通过媒体营销,结合线下独特的店面形态、产品样式与服务模式完成转化。

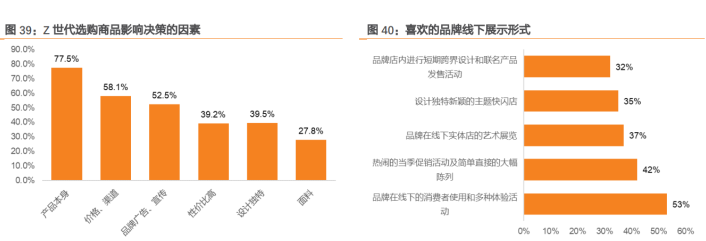

成长中的 Z 世代逐渐成为零售行业销售增量主力客群,《2020 Z 世代消费态度洞察报告》显示,中国 Z 世代人群约 2.6 亿人,其中 00 后约 1.49 亿人,撑起了 4 万亿的消费市场,开销占全国家庭总开支的 13%。

根据库润数据发布的《Z 世代消费观》报告,Z 世代人群在购物时主要考虑的因素包括产品外观、朋友推荐/种草、品牌、时尚潮流/流行趋势、心情、性价比等,其中前三项决策因素占比均超过60%。

我们能够看到“消费能力强劲”、“追求时尚个性化”、“追求精致生活方式”是 Z 世代消费群体的标签,可见此类目标人群在精神层面的需求和商品效用相对物质层面更富有弹性。这或意味着品牌及渠道零售商需要具备相对过去更加年轻化的视角和市场洞察,也将拥有更多的机遇通过快速匹配用户需求抢占市场。

红人营销+新媒体营销,打造线上种草线下拔草新消费闭环。

承载短视频、图文的如抖音、小红书等内容平台带火了新式营销方法,核心优势类目着重 KOL/KOC 投放,通过线上分享消费体验,引发社区互动,并推动其他用户线下消费买单。

线上种草营销释放了“在线新经济”的消费潜力,高势能流量向线下转化效率虽低于线上,但具备更高的连带购买。

4.4. 多元互补的品类品牌组合+顺应国内可选消费潮流趋势的选品策略

不断扩展新品牌馆破圈新领域,抵消单一品牌馆震荡带来的业绩承压。

公司自 15 年创立以来持续推出新品牌,渗透新细分领域持续破圈,形成较为完整的且多元互补的品类品牌组合,包括精品集合零售 KKV、KK 馆,美妆集合零售 THE COLORIST、潮玩 X11,定位明确,有利于抵消单一品牌馆业绩震荡带来的业绩压力,抗压能力增强。

实现品牌与渠道之间的双向赋能,避免对立损耗,帮助消费者不断尝试更多产品。

某种程度上传统模式下的品牌与渠道之间是对立的,品牌为了使企业生命周期更长会持续开 发新产品,而渠道为了保证效率和效益,通常只采购“大爆款”而拒绝尚未被广泛验证的新品,KK 通过全部买断制直采、价格让利实现品牌、渠道、消费者三方携手互惠。

KK 集团的线下渠道逐渐成为承接新锐品牌的首选渠道,而 0 通道费、买断制、高流量、广 渠道、采购数据反向赋能品牌。场景化、多元主题体验、强吸睛能力不断捕捉年轻人心智,并满足多样化个性化消费诉求,帮助消费者不断尝试更多产品,为公司持续贡献业绩。

5. 报告总结

作为潮流零售行业的头部公司,KK 集团在精品集合零售、美妆集合零售与潮玩等细分赛道上持续发力,依托独特的加盟商机制、迅速复制的门店运营模式、新营销模式下的用户思维与多元互补的品牌矩阵不断提升经营效率与抗压能力。

在新商业生态成型、细分赛道行业增速均持平或高于市场整体增速的背景下,公司有望在未来继续升级产品与用户策略,积极应对市场变化、快速响应 Z 世代用户需求,持续构筑自身核心竞争力,从而拉动盈利,实现可观的业绩增长。

6. 风险提示

公司产品无法满足消费者偏好的风险:

消费者偏好在社交媒体、经济环境与人口年龄特征等因素影响下不断变化,公司产品生命周期缩短;如果公司未准确预期行业趋势或消费者偏好并采取相应行动,则可能无法把握新兴增长机会、开发人气产品,将对品象、客户忠诚度与经营业绩产生不利影响。

公司经营持续亏损的风险:

公司自2018年至2021H1均处于亏损状态。若日后门店扩张、竞争格局、客户偏好、宏观经济与监管环境等发展不符合公司预期,公司收益增长或将受到影响并持续产生亏损。

公司无法保持行业内竞争地位的风险:

公司下设品牌所属精品集合、美妆集合零售与潮玩行业集中度均较低,各细分赛道市场新入公司较多,竞争均较为激烈。

未来若竞争对手在财务和人力资源、门店位置、定价策略与品牌关系等方面拥有更大优势,则将对公司经营业绩与财务状况造成不利影响。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号