-

软包电池龙头,地位堪比宁王,却前途堪忧

老范说评 / 2021-12-23 18:22 发布

孚能科技(688567),国内软包锂电池龙头。这个标签什么概念?另一个敢号称锂电池龙头的,是市值1.4万亿的宁德时代(300750)。

那么,孚能科技市值多少呢?别说1.4万亿,它连400亿都不到。因为孚能科技生产的这个锂电池,加了俩字——软包。

锂电池,按照正极材料不同,可以分为三元锂和磷酸铁锂。而按照封装方式(形状)区别,又可以进一步分为圆柱、方形、软包。

相较于圆柱和方形电池,软包电池能量密度高、安全性能好,备受国外车企青睐。2020 年,全球销量前十的新能源乘用车中,有6款配的是软包电池。

但是,软包电池制造成本高、难度大。这项技术,一直是韩国走在前列。我国80%都是方形电池,软包是短板。

而孚能科技,就是在这样的背景下,另辟蹊径研发软包电池的企业。

只是理想很丰满,现实很骨感。如果技术没有质的突破,孚能科技前途堪忧。

一、技术不成熟,产品有风险

孚能科技,最根本的问题,是技术研发能力不到位。

其实从投入力度来看,孚能科技是相当重视研发的。近两年研发费用率基本都在20%-30%。但是孚能科技营收规模小,即便拿出30%搞研发,依然处于行业平均水平偏下。

图片来源:同花顺

软包电池技术本就不成熟,如果没有强大的研发实力,产品根本就经不住市场检验。

1.电池存在安全隐患

今年4月,北汽宣布召回3.19万辆纯电动汽车。因为部分车辆的动力电池,在高温环境下长期连续频繁快充,会出现电芯性能劣化,甚至引发起火风险。

而北汽召回的这些车辆,全部都是孚能科技负责组装集成的电池系统。

摘自:孚能科技公告

更致命的是,这种事件并非偶然。

今年7月,长城汽车也宣布,召回1.6万辆电动汽车。召回原因与北汽基本一致,长期连续频繁快充后,电池容易发生热失控,存在安全隐患。

摘自:孚能科技公告

长城召回的这些车辆,所搭载的电池模组,也都是由孚能科技供应。

可见,孚能科技生产的软包电池,尤其是2019年及以前生产的,根本就没有达到面向市场的标准。

2.生产大量B品

而这些被召回的产品,已经算是经过检验的合格品了。孚能科技内部,由于生产工艺问题,还产出了大量根本就不能装机的(良率不高),存在瑕疵的B品。

截止2020年底,孚能科技B品账面余额1.17亿,受此拖累,计提了5375万存货减值。而孚能全年毛利润不过才1.79亿。

摘自:孚能科技公告,数据截止2020年底

孚能科技,本身规模不大,利润不高。又因技术不达标,一方面要承担产生品召回的损失,另一方面还要承担生产产品不合格的风险。

二、客户流失,且地位强势

产品质量这个硬伤,直接导致孚能科技客户极其不稳定。好不容易进入了汽车大厂的供应链,一两年就被踢了出来。即便是当下还有几个稳定合作的客户,孚能科技在他们面前,也没有任何地位可言。被压价,被占款,甚至被毁约。

1.客户流失

2019年,孚能科技前三大客户分别是北汽、长城、一汽(上海锐镁),销售占比高达84.62%。而到2020年,因为有退货,这仨客户加起来的销售额竟然还是负的。

摘自:孚能科技公告

虽然孚能科技一再解释,说与客户关系良好,不会受到汽车召回影响。但是从这个数据来看,北汽、长城、一汽,基本已经退出了和孚能科技的合作。

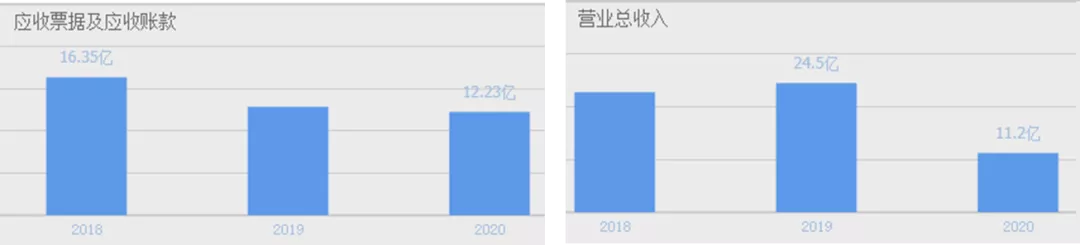

好在2020年,孚能科技立马又拉来了广汽、开沃、戴姆勒。但全年营收同比下降了54%。而且到2021年,开沃又退出了。

摘自:孚能科技公告

目前,孚能科技前三大客户变成了广汽、杭州宇谷、戴姆勒。而这个杭州宇谷,是专门承接B品,用在两轮电动车上的。这项业务,无非就是亏本甩卖。

时至今日,孚能科技能指望的客户,就只有二度合作的广汽和戴姆勒。根据经验来看,能否有三度合作,都还很难说。

2.客户地位强势

而为了这几个大客户,孚能科技可谓代价惨重。

①降价获客

根据孚能科技公告,2020年为了获客,2021年为了留住客户,孚能科技均给客户提供了价格优惠。

摘自:孚能科技公告

而且,即便不主动降价,也要被动承担下游压价。

一方面,近两年新能源行业补贴退坡,而下游整车厂面向终端客户,又不能大幅度提价。另一方面,孚能科技在大客户面前,又没有多大的议价权。所以下游整车厂的压力,直接传导给了孚能科技。

综合导致,孚能科技近两年盈利能力直线下降。2021年前9个月,已经全面亏损,动力电池系统产品毛利率-11.17%。

摘自:孚能科技公告

如今的孚能科技,虽然还勉强能有业务可做,但已经是在赔本经营。

②下游占款

面对这些大客户,孚能科技不仅不赚钱,还要接受资金占款。

近几年孚能科技营收最多不超25亿,而应收账款基本每年都高达12-13亿,占比50%,甚至更高。

图片来源:同花顺

为了缓解现金流压力,孚能科技把应收账款拿去融资,但必然要承担一定的资金成本。2020年,孚能5亿应收票据贴现,损失近2000万。

摘自:孚能科技公告

此外,虽然孚能科技下游多是大客户,但应收账款也不是都能收的回来。因未结款项,孚能科技与一汽(上海锐镁)还产生了诉讼纠纷。2021年9月,对上海锐镁单项计提了7000多万减值。

③客户违约

赔本经营,还要被占用资金,同时还得承担坏账风险。这样的孚能科技,处境实在尴尬。最可悲的是,这些还不是全部。

前面我们曾提到过,2020年,孚能科技因为生产B品,计提过5000多万减值。其实当年,它的A品也计提了4000多万。倒不是产品有什么问题,而是生产出来后,客户不要了。

据孚能科技公告解释,当年长城某汽车型号停产,所以孚能科技为这个型号生产的电池,全部不能交付。

摘自:孚能科技公告

而孚能科技之所以大量备货,是因为曾收到过长城的预测需求。但这个又不是正式的书面订单,所以如今产生的损失,只能由孚能科技自己承担。

这说明什么?

不是孚能科技意识不到风险,而是它无力要求长城作出正式承诺。同时又不能等到签订正式合同,因为可能会满足不了长城的需求。

归根结底还是孚能科技太弱小,生产的产品又状况连连。对孚能而言,客户就是上帝。只是勉强维持经营的代价,着实惨重。

三、依靠投资,弥补损失

主营业务亏损,存货、应收账款大量减值,与此同时,还要承担高额的研发费用。如今的孚能科技,只能靠投资弥补一点损失了。

2021年前9个月,孚能科技净亏了4.2亿。而这其中,还得算上公允价值变动,以及银行理财投资赚了2.6亿。

摘自:孚能科技公告,其中北京京能的收益大部分来自投资新能源上市公司

但这种投资性收益,并不具备稳定性。未来的业绩亏损,很可能还会继续扩大。

宁德时代和孚能科技,虽然都是锂电池龙头,但是前者生产的方形电池,已经走在全球前列,带领国产在新能源赛道弯道超车。而后者生产的软包电池,还远远担不起补短板的重任。

不过,希望总还是要有的。技术的突破,交给时间,更交给投资者。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号