-

新能源锂电池隔膜茅再现128亿定增,恩捷股份的底气来自何处?

老范说评 / 2021-12-22 17:00 发布

如何评价一家上市公司在A股的地位呢?估计很多朋友都知道,龙头一旦被偏爱,都会被叫做什么什么“茅”。那今天要和大家聊的这家公司,身处锂电池板块,被业内誉为明年锂电池行业最硬的赛道,更是借着2019年以来这波电动车超级浪潮,以29个亿的2021全年“预期”利润总额,一度拿下了2700亿市值。它就是A股人称“隔膜茅”的恩捷股份。没错,一家锂电原材料公司,给出了将近100倍的PE。那么,为什么隔膜会成为锂电池的刚需?这个行业虽然寡头垄断,但恩捷股份又是凭借哪些特质成为老大?而后续的固态电池会不会给隔膜造成毁灭性打击呢?我们今天一起聊聊。

01 正负极黑键之间,夹着隔膜的空白

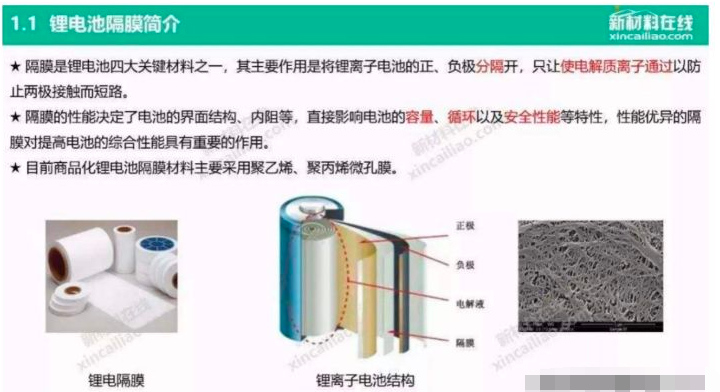

成立于2011年,于2016年登上A股大舞台,并且从2018年股价最低点19元翻了15倍的恩捷股份,主营业务就是锂电池隔膜。首先说一下,隔膜到底是什么,为什么它这么重要。隔膜的基本作用是隔离开电池的正极和负极,防止电池短路的同时呢,还得保证锂离子在充放电的过程中能正常通过隔膜的微孔通道,从而保证电池能正常工作。这么说大家能明白不?隔膜就相当于咱们膝盖里边的“半月板”,没有隔膜,那电池是万万没法用的,因为短路了嘛。

图源:“新材料”在线

现阶段,大规模商业化的锂电池隔膜生产材料以聚烯烃为主,主要包括聚丙烯(PP)、聚乙烯(PE),以及它俩的复合材料。这几个材料大家可以不知道它们什么意思,但大家记好,因为这个材料对恩捷股份和整个隔膜行业非常重要,后文咱们来细说原因。

那么根据“成膜”工艺的不同,隔膜又可以分为干法隔膜和湿法隔膜。其中,干法就是把隔膜原材料和成膜添加剂混合在一起,通过熔融挤出的方法形成片晶的结构,然后进行退火处理,最后得到的就是干法隔膜。而湿法隔膜是利用热致相分离的原理,将增塑剂比如石蜡油这一类的物质,和聚烯烃树脂混合熔融形成均匀的混合物,保温一定时间之后,再用溶剂把增塑剂从薄膜中萃取出来。

这么说可能有点抽象,简单来说吧,就是因为制作的工艺不同,所以湿法隔膜的一致性和力学性能更好,做出来的隔膜就更薄一点儿,但是呢,热稳定性比干法隔膜要差一些,通常得需要对隔膜加一层“涂覆”,所以成本也比干法要高。那根据下游领域来区分,湿法隔膜主要用在中高端电动汽车、中高端消费电子这些地方;而干法主要用在低端电池和储能里边。而恩捷股份这家龙头,从来不担心业务线的问题,因为人家恩捷在2021年中报里边,已经给大家写的很明确了,干法、湿法、涂覆都有。

图源:恩捷股份公告

那既然咱知道了隔膜的应用范围,咱就大概做个测算呗。明年如果电动车销量能有760万辆的话,如果用销量预期*恩捷股份大客户宁德时代的市占率*单车需要的电池装机功率来做推算。那么恩捷股份大客户——宁德时代明年大概能超额完成265GW的装机量,这样2022年隔膜的产能还缺大概13亿平,在整个电池里边紧张程度仅次于铜箔和六氟磷酸锂。那带来的是什么?产能利用率爆满呗!这都是后面咱们分析的线索。

02 恩捷赚这么多钱,就不怕别人抢饭碗?

那了解完恩捷股份的主营业务,咱看看这位“隔膜茅”的财务报表中,有哪些数据很关键,并且能反映它的一些价值。

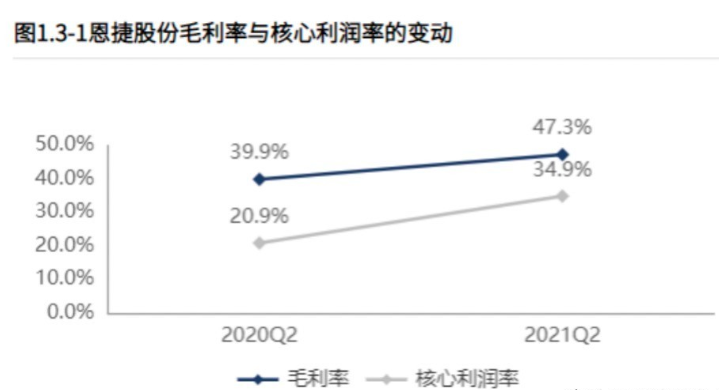

根据财报显示,2021年前三季度,恩捷股份实现总营收53.68亿,同比增速108%(翻了一倍还多);归母净利润17.5亿,同比更是大增172%;衡量利润质量的指标——扣非净利润也有16.3个亿。但经营现金流净额只有4个亿,可能大家觉得,难道恩捷全靠应收账款吗?其实不然,因为我们接下来要说的商业线索,才能让大伙知道恩捷在做什么。

图源:「财报罗盘」上市公司财报智能分析系统

首先咱解决一个疑问,为什么恩捷和隔膜行业这么赚钱,但它除了星源材质和中材科技之外,从来没遇到过对手呢?这全都是因为,隔膜属于重资产行业,而高端设备需要海外采购和扩产需要大笔投入,限制了小厂入局。以湿法隔膜举例,湿法隔膜产线由众多设备组装而成,其中挤出设备与拉伸设备为其中核心设备,具有较高的技术壁垒,目前仅有部分海外厂商具备优质的核心设备生产能力,包括日本制钢所、德国布鲁克纳、日本东芝、法国ESOPP等,优质设备厂商较为有限。另外隔膜扩产周期长达两年,且设备厂商产能扩展缓慢,设备限制优质隔膜产能扩张。隔膜设备均为定制化设备,从签合同到扩产制造需一年以上,还需经历安装调试、产能爬坡等环节,总扩产周期一般需两年以上。

另外,隔膜单亿平产线投资额就要超过2亿元,试问纵观A股所有上市公司,谁能轻松拿出2个亿做产线,更何况你知道这是“单亿平”啊!然后我们再看前文留下的第一个引子,就是隔膜需要用到的PP、PE化工材料,这俩化工原料的生产需要通过“环评”和“安评”,小厂子不可能拿出5000万去通过这个资质。而这也解释了为什么恩捷2021年三季报经营现金流净额只有4.7亿,恩捷股份收到了40多个亿现金流入,但同时也有35.6亿的现金流支出,恰好表明它在赚了钱的同时赶紧买设备扩产,为明后年的产能释放做准备!

03 成本更低+在建工程转固,后续恩捷靠此财务密码独霸天下!

之前跟大家说过:“财务报表是商业模式决定的”。所以咱们看看,恩捷到底是怎么做到在隔膜本身没涨价的情况下,通过降低成本来实现利润最大化的。隔膜的成本中,原材料占40%,而设备折旧、人工和电费占据剩余60%,恩捷强就强在,在几乎所有环节都能成为“价格屠夫”。在原材料方面,恩捷毕竟体量大,能用更低的价格采购,并开发——“回收技术”,让其每条产线辅料用量下降30%。当行业平均原材料成本占比超过40%的时候,恩捷只有17%。在设备方面,恩捷和设备商一起开发和调试,所以单线设计年产能超过1亿平米,每平米产能固定资产投资只有2块钱左右,比同行又低了15%,重要的是不仅降低了成本,也把良品率提高到了将近80%。

图源:「财报罗盘」上市公司财报智能分析系统

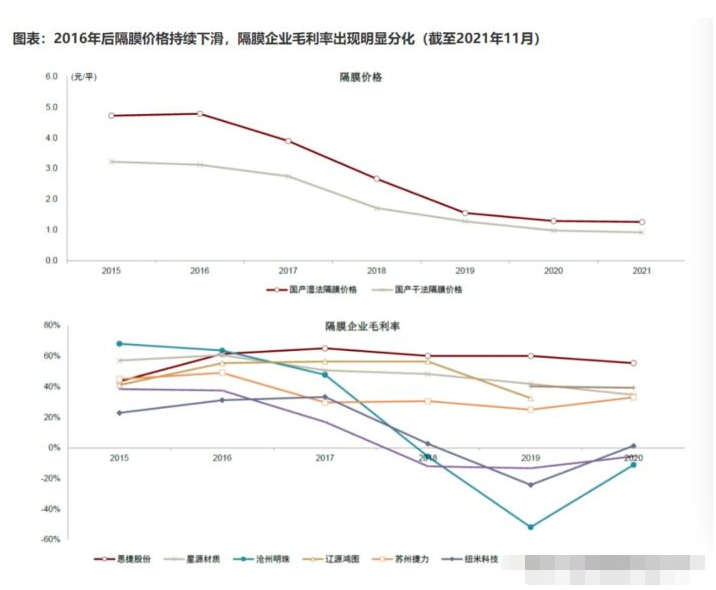

此外,大客户的订单也在其中起到了重要作用。隔膜其实是一个不完全标准化的产品,如果产线频繁在不同客户的产品中切换,每次都需重新调试,耗费数天并产生大量不能使用的残次品。恩捷手握大客户的稳定订单,减少了无谓的消耗。一顿操作之后,恩捷就拿下了比同行低很多的成本,隔膜行业内公司的成本差异,大家看下面这个中金公司的图就OK了。

图源:中金公司

但作为“隔膜茅”,恩捷对本身现在的这些壁垒还不满足,必须实现不断正循环,比如之前11月中旬的时候,恩捷就和宁德时代组建了一家合资公司,一起出钱投资80个亿,新建16亿平米/年湿法隔膜和20亿平米/年干法隔膜产能,不仅抱住了宁德时代这条电池界最粗的大腿,又拿下了比公司自从成立以来产能之和还多的产能。另外,既然知道恩捷的模式是:“拿订单——买设备——建产线——投产——产生收入”,那产能利用率、在建工程转固进度,都是我们后续跟踪恩捷业绩的主要因素。

图源:「财报罗盘」上市公司财报智能分析系统

04 估值不便宜+固态电池“发难”,恩捷也有困扰?

但是呢,恩捷也不是说一点烦恼都没有,首先对于行业来说,固态电池到底会不会彻底取消隔膜这个东西值得深思;另外对于投资者来说,估值不便宜、定增128亿稀释每股收益,都是让人闹心的地方。

首先是固态电池。翻译成普通话,固态电池就是一种由固态电解质取代传统液态电池中隔膜+液态电解液结构的二次电池,说白了就是不需要隔膜了。相比于传统锂电池,固态电池安全性更高,毕竟液态电解质容易燃烧爆炸,固态电池的热稳定性也优于传统电池的隔膜与电解液材料,同时固态电池的能量密度也会提升,因为可以应用锂负极和超高镍正极提升电芯能量密度,电池包层面可简化散热系统、采用内串式设计提升成组效率。目前除了赣锋锂业之前发布的固态电池方案之外,大部分的固态电池得等到2023年才有商用的可能性。因为固态电解质目前主流的方案是氧化物、硫化物两大体系,但在电导率、稳定兼容性、生产成本上都有很大的缺陷。因为氧化物主要是无机氧化物,缺点在于界面问题突出,电导率相对较低,而硫化物虽然有高电导率,部分电解质可达到接近液态电解液量级的电导率,但缺点在于对正极的适配性很差、对水和空气高敏感有可能产生有毒物质,这样在制造的时候成本会很高。所以短期内,固态电池很难量产,恩捷股份隔膜龙头的地位还是比较稳。但之所以闹心,是因为每次有固态电池的消息发布,恩捷也难免出现下跌,而且单日跌幅都在5%左右。

另外就是估值问题,现在虽然机构一致预期恩捷2021归母净利润增速能在122%左右,而且实现不难,但随着基数增加,2022年就会下滑到69%,对应现在100倍的PE,那么PEG也高于1了。再加上之前又定增了128个亿用来扩充产能,稀释了每股收益,总资产增加,EPS下降。而且经常接触股票市场的朋友都知道,高位定增有时候可不一定是好事儿啊,这个咱们点到为止,大家自己品。

图源:Wind金融数据客户端

结语

图源:Wind金融数据客户端

作为A股隔膜行业当之无愧的龙头老大,恩捷股份确实用3年股价翻15倍的神话让我们相信了赛道股的魅力,也从它的商业模式中悟出了如何能让财务报表更加迷人。但好公司必须要有好价格,才能成为好股票。确实,隔膜作为明年锂电池原材料里边供需不对等最具确定性的赛道,它的价值毋庸置疑,但已经在历史PE最高位附近的恩捷,还是最好横盘来消化估值,或者固态电池消息再引发一波调整,会更合理。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号