-

军工电子主力军,国睿科技:防务雷达+工业软件双轮驱动

老范说评 / 2021-12-22 16:16 发布

1. 国睿科技:十四所旗下军工电子主力军

1.1. 资产重组完成,打造防务雷达和工业软件核心供应商

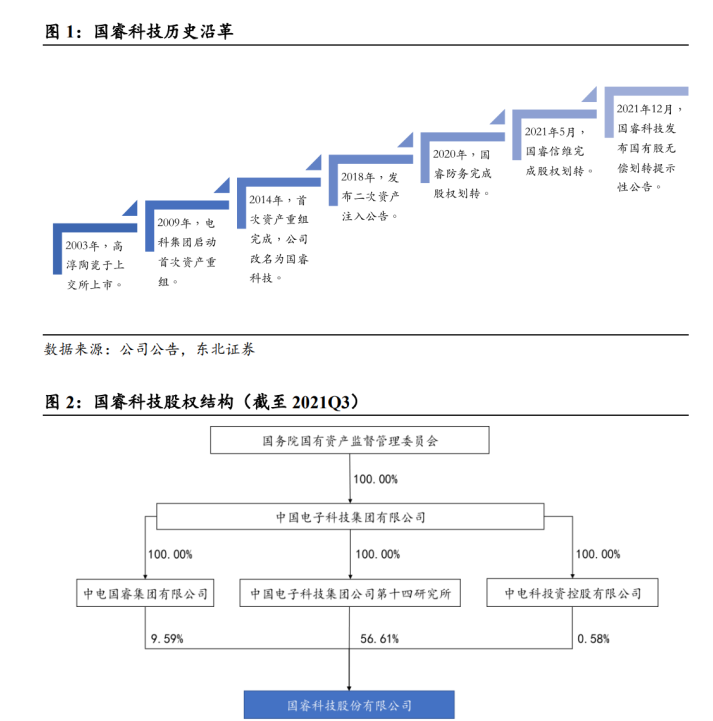

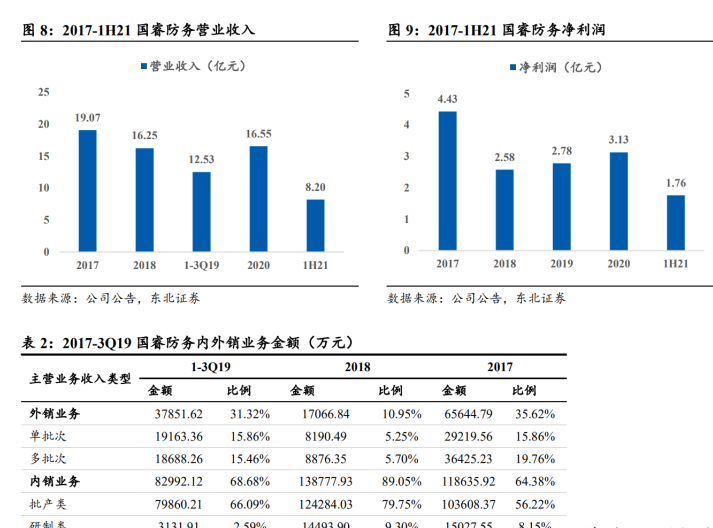

国睿科技(600562.SH)是中国电子科技集团旗下上市子公司,背靠第十四研究所。国睿科技前身为高淳陶瓷,2003年于上交所上市。

2009年,电科集团启动首次资产重组计划,收回陶瓷股份并准备注入所内部分军民融合资产。

2013年,高淳陶瓷和电科集团资产整合计划正式通过证监会审核,国睿科技成功借壳上市。

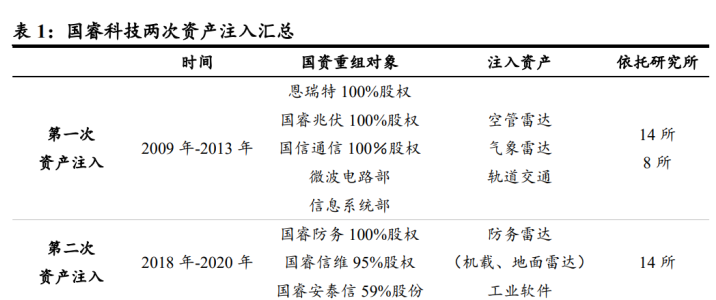

2018年11月,国睿科技发布第二次资产注入公告,拟注入国睿防务、国睿信维和国睿安泰信 三家公司所持资产。

2020年5月13日,国睿防务股权过户至国睿科技名下;

2021年5月21日,国睿信维股权成功过户。

2021年12月,国睿科技连同电科集团旗下其他五家上市公司发布国有股无偿划转提示性公告,其中国睿科技控股股东中国电子科技集团公司第十四研究所拟将其持有的公司 4975.46 万股(占公司总股本的 4.01%)无偿划转给中电科投资控股有限公司(电科投资)持有,本次电科投资受让公司 4%总股本,是自12月11日以来 7 家中电科旗下股权划转中占总股本比例最高(其中海康威视 2.45%、卫士通2.16%、杰赛科技2.18%、太极股份2.33%、天奥电子 2.60%和四创电子 2.83%)。

目前国睿科技资产整合重组方向明确,发展战略清晰。

首次资产重组的关注点在于民品资产整合,通过资产置换和非公开股份发行将第十四研究所、第八研究所的雷达装备和光纤通信技术注入高淳陶瓷,同时整合了十四所微波电路部和信息系统部等优质资产。

资产重组完成后,公司主营业务将从日用陶瓷、工业陶瓷的生产销售变更为微波与信息技术相关产品的生产和销售。国睿科技首次资产重组迎合了 2009 年“中国 3G 元年”的发展背景,同时充分发挥了十四所在国内雷达通信电子领域的技术领先优势,有利于我国 3G 通信、轨道交通建设的快速发展。

国睿科技第二次资产注入是公司历史上规模最大的资产重组计划,重点在于军品资产整合。此次交易采用询价方式向特定投资者非公开发行股份募集配套资金 6 亿元,用于向十四所发行股份购买其持有的国睿防务 100%股权;购买国睿集团等股东合计持有的国睿信维 95%股权;拟向国睿集团、睿弘毅发行股份及支付现金购买其合计持有的国睿安泰信 59%股份。国睿防务通过此前电科十四所部分雷达军品研制资产划转成立,主营外贸型号雷达;国睿信维主营工业软件并提供智能制造软件解决方案。

通过此次重组,国睿科技增加了三代及三代半战斗机机载火控雷达型号、武器定位雷达型号和第四代反隐身情报雷达型号等,进一步拓展雷达业务产品线;同时新增工业软件业务和电子信息产品测试保障设备业务,迎合了国家推动物联网、云计算和人工智能等技术的政策导向。

1.2. 公司经营稳中有升,盈利能力具备增长潜力

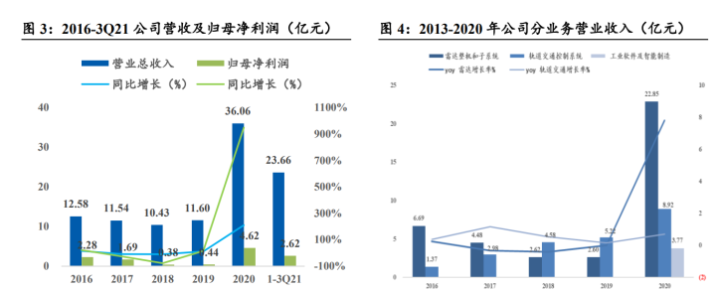

公司 2021 第三季度营业收入增速有所放缓,整体业绩符合预期。

2020 年国睿科技 实现营收 36.06 亿元(+6.54%),归母净利润 4.66 亿元(+13.72%),净利率 12.92% (+9.33pcts)。2021Q3 季度,公司实现营收 23.66 亿元(-2.62%),归母净利润 2.61 亿 元(+2.47%),净利率 11.07%(-1.85pcts)。

相比较去年同期,国睿科技营业收入增速有所放缓,但盈利能力有所提升,旗下新并购重组子公司国睿防务和国睿信维基本完成 2020 年度和 2021 年度业绩承诺。

其中,国睿防务 2020-2022 年度业绩承诺资产实现净利润分别为 3.44 亿元、3.82 亿元、和 4.45 亿元;国睿信维 2020-2022 年度承诺净利润分别为 0.52 亿元、0.63 亿元、和 0.69 亿元。

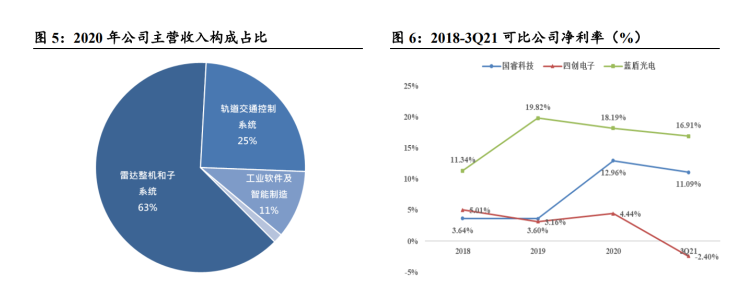

2020 年二次资产注入股权划归后,工业软件及智能制造板块营收贡献有望进一步提升。

除了稳健发展的雷达和轨道交通业务外,国睿科技逐步将重心从 2013 年资产重组后的微波组件和调制器电源产品转移至新收购的工业软件和智能制造领域。

2020 年末,公司工业软件及智能制造营业收入 3.77 亿元,占公司总营收 11%。

根据公司 2021 年半年报所示,报告期内公司工业软件业务新签合同稳定增长,抓住工业软件国产化市场契机,在产品全生命周期数据管理、集成化工艺管理、知识工程、智能决策支持、制造运营管理、工业互联网技术平台等产品中开展了持续的创新性研发工作。

截止 2023 年,全球 PLM 市场份额有望达到 263 亿美元,预计国睿科技未来工业软件与智能制造板块营收占比有望进一步提升。

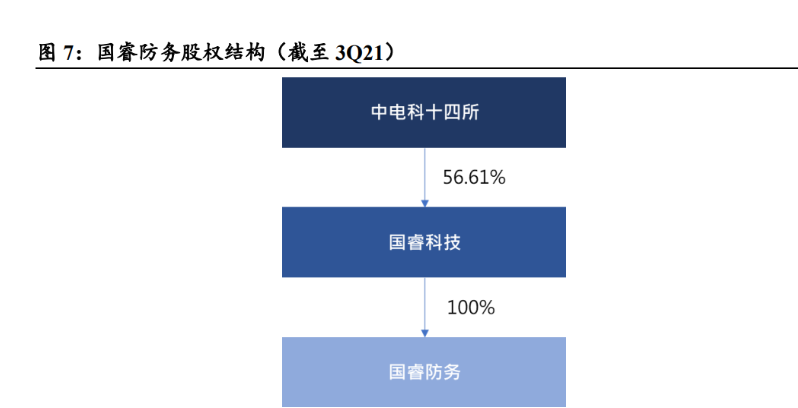

公司盈利能力和周转率目前均高于行业平均水平。

2018-2021Q3 国睿科技销售净利率分别为 3.64%,3.6%,12.96%和 11.09%,行业平均销售净利率分别为 9.48%, 9.76%,10.52%和 6.59%;2018-2021Q3 国睿科技总资产周转率(次)分别为 0.37, 0.4,0.67,和 0.29,行业平均总资产周转率(次)分别为 0.54,0.50,0.48 和 0.22。

二次资产注入后,国睿科技的销售净利率和总资产周转率均有显著提升,目前盈利能力和流动性均高于行业平均水平。

2. 十四所核心军品资产注入,防务雷达+工业软件双轮驱动

2.1. 国睿防务:国内防务雷达龙头企业

2.1.1. 背靠十四所,打造国际化军用雷达优质企业

国睿防务系承接十四所以国际化经营为导向的雷达业务经营性资产而设立。

主要从事与国际防务有关的雷达产品的研制、生产、销售和相关服务,雷达装备及系统产品谱系包括:机载火控、机载预警、武器定位、武器制导、靶场测控、反隐身情报等防务雷达;近程及远程一、二次雷达等空管雷达;测风、测雨、测云等气象雷达及气象应用系统;微波器件与射频组件以及特种高低压电源等分系统产品。

公司具备新一代相控阵天线、有源微波器件与射频组件、数字接收机、综合信息处理、大数据分析等雷达系统核心研发能力和产品全生命周期服务能力。

公司盈利能力逐年改善,国内外客户订单具备持续性。

公司营业收入由 2018 年的 16.25 亿元增长至 2020 年的 16.55 亿元,归母净利润由 2.58 亿元增长至 3.13 亿元,年均复合增长率 10.14%。

按照最终用户所在地区的不同,国睿防务主营业务可以分为内销业务和外销业务,内销业务根据产品所处阶段的不同,可以进一步分为研制类项目和批产类项目;外销业务是在内销产品型号的基础上发展起来,产品和技术已经相对成熟,根据产品订单的持续性,分为单批次项目和多批次项目,其中单批次项目主要是根据境外客户需求定制化开发的单一批次产品,多批次项目主要是部分长期境外客户的持续性订单。

2017 年外销占比为 36%,2018 年降至 11%,2019 年 1-9 月上升至 31%。公司客户包括军工集团、军贸公司、军方客户等,伴随我国国防支出逐年增加,国睿防务对国内主要客户的收入具有持续性;在外部环境此起彼伏的国际背景下,预计雷达产品在国际市场也将保持持续的订单需求。

2.1.2. 国睿防务有望长期受益于先进装备换代需求

公司产品覆盖预警探测、火控制导、精密测量、空管监视和气象探测等领域。

公司拥有多谱系的地面情报雷达、武器制导雷达、武器定位雷达以及靶场测控雷达,其 中 YLC-8B 反隐身四代雷达被“世界雷达博览会”评为世界十大明星雷达产品;

拥有预警机雷达、战斗机雷达、直升机载雷达等产品,其中某先进战斗机雷达等机载产品实现批量出口,成为我国先进雷达在国际市场的代表;

公司拥有完备的空管一/二次雷达产品谱系,面向下一代空管雷达需求率先研制出了增强型 S 模式二次雷达及协同探测系统并取得示范应用,长期以来公司在空管产品研制水平、创新能力和市场占有率方面一直处于国内领先地位;

公司拥有全系列、多体制测风、测雨、测云等气象探测雷达装备产品,协同探测、智能观测等灾害性天气综合观探测系统产品以及气象大数据处理和精细化天气预报预警系统产品,具备国内领先的智慧气象整体解决方案能力。中电十四所具备国内最全谱系的机载火控雷达。

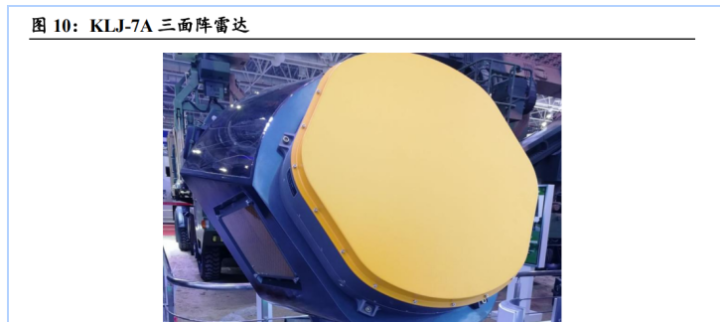

国内几乎所有主战飞机上装备的机载火控雷达几乎都是由中电十四所研制,第十二届中国国际航空航天博览会上,中国电科第 14 所展出 KLJ-7A 三面阵机载有源相控阵火控雷达,KLJ-7A 是采用有源相控阵技术,具备对空搜索、多目标跟踪、空地和空海目标搜索与跟踪、高分辨 SAR 成像、高增益 ESM、地形回避和气象等功能,可同时攻击多个目标,其视野可超过 300 度。

全新地面情报雷达系统应对“信息主导、体系协同、全域作战”的要求。

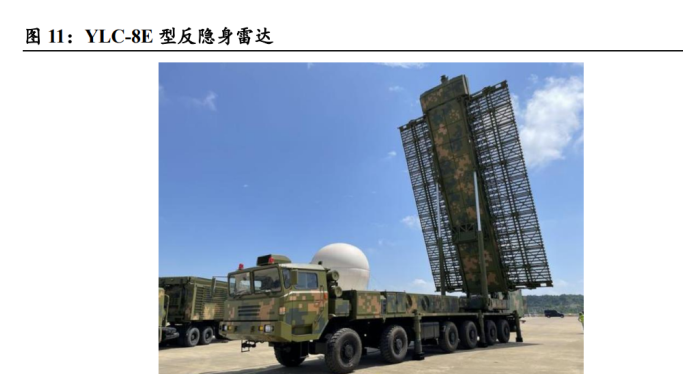

十四所多波段、全谱系地面情报雷达“灵动”家族在第 13 届中国国际航空航天博览会首度亮 相,包括 YLC-8E 型机动式 UHF 反隐身防空警戒雷达、SLC-7 型 L 波段多功能地基防空雷达、SLC-12 型 S 波段警戒雷达、YLC-12 型 C 波段中低空多功能雷达等典型产品,覆盖 UHF、L、S、C 等波段,具备全数字化、先进技术体制等“四代情报雷达”基本特征,骨干型号已经陆续采用氮化镓技术,整体性能更加强大。

通过多频段、不同谱系之间的相互搭配,24 小时连续工作,用户将可以实现基础防空能力。

此外,若与海基、空基、天基雷达协同,融合战区内多源信息,可实现高质量信息获取,进而引导武器装备实施立体化的制空及拦截作战。

SLC-2E 型多功能武器定位雷达是由炮兵定位雷达发展而来,它以我军现役的 373 炮兵侦校雷达(出口型号为 SLC-2 雷达)为基础,是 SLC-2 雷达改进型产品。

SLC-2E 雷达具有精度高、快速反应、多目标、多功能,优良的电子反对抗能力、高机动 性、高可靠性、维护性和环境适应性等特点。

其工作在 S 波段,采用两维相扫和一维机扫、全固态全相参、全数字相控阵体制,能够有效探测包括各种炮弹、远程火箭弹,短程弹道导弹,甚至无人机和战斗机在内的各类空中目标。

公司防务雷达产品将持续受益于我国战机换代迫切需求。

我国歼击机中大量部署着歼 7、歼 8 等老旧二代机型,三代机、四代机数量占比远低于美国、俄罗斯两个世界强国。歼 7、歼 8 等二代机均为上世纪 90 年代以前的主流机型,服役时间较长,未来将逐步升级为歼 10、歼 16、歼 20 等三代半或四代新机型,面临大量的列装及换装需求。

目前机载有源相控阵和数字阵列雷达技术已渐趋成熟,F-22、F-35、F-18 等众多战斗机已普遍列装有源相控阵雷达,子阵级数字阵列火控雷达正在开展系统研制。世界先进战机尖端雷达的普遍应用对我国有源相控阵雷达需求迫切,公司有望持续受益。

2.2. 国睿信维:国内军工行业智能制造信息化领域重要供应商

2.2.1. 公司专注提升智能制造创新能力,经营情况稳中有升

国睿信维是国内军工领域智慧企业解决方案及自主工业软件重要提供商。

南京国睿信维软件有限公司成立于 2010 年,专注于以产品全生命周期端到端数字链为基础 的智慧企业整体解决方案相关的自主工业软件研发、咨询服务和系统集成,并为工业企业提供包括智能研发、智能生产、智能保障、智能管理和知识工程在内的智慧企业信息化解决方案。

公司目前服务的行业包括航空、航天、船舶、兵器、国防电子、核、汽车、轨道交通、工程机械、能源、高科技电子、重型装备及部队及水电等领域。公司为 C919 客机、CJ-1000A 发动机、新型战斗机、新型运载火箭、新型船舰、新型相控阵雷达和新型高铁等项目提供智能研发核心解决方案。

公司经营状况稳中有升。

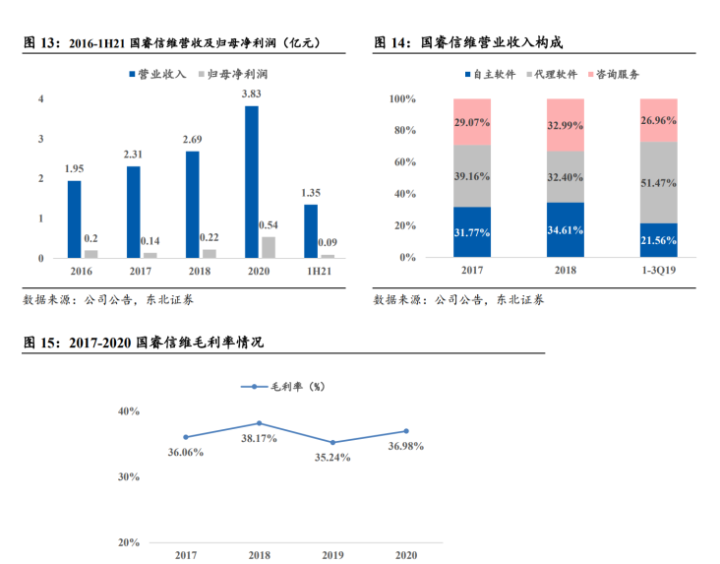

公司2016-2020年营业收入由 1.95 亿元增长至 3.83 亿元,年均复合增长率 25.23%,归母净利润由 0.2 亿元增长至 0.54 亿元,年均复合增长率 39.25%。

公司2019年毛利率同比减少 2.93pct 至 35.24%,主要系当期毛利率较低的代理软件业务确认收入较多,以及毛利率较高的自主软件(2017/2018 年为 50.52%/48.36%)及咨询服务业务部分项目由于执行周期的原因,尚未达到确认收入的里程碑节点,因此自主软件及咨询服务业务收入较少。

2020年公司毛利率提升 1.74pct 至 36.98%,随着收入结构逐渐改善叠加工业软件以及信息化服务的需求仍将继续增加,国睿信维盈利能力将得到进一步提升。

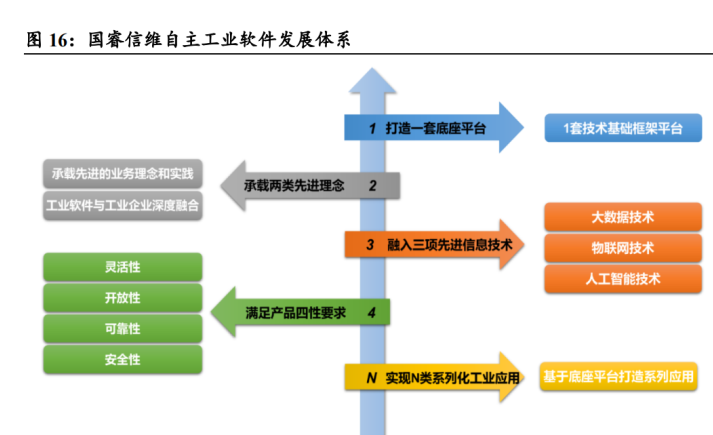

公司坚持走自主创新之路,研发了 REACH 系列自主工业软件产品,打造了 “REACH 睿知”工业软件品牌,有力支撑电子、航空、航天、船舶、兵器、汽车等行业用户的数字化转型。

设计研发数字化产品方面,公司对标国际先进技术和产品,提炼大型复杂装备共性需求,开发出系列研发工业软件,包括 REACH.SMEX、REACH.MDA、REACH.IDS、REACH.PLM 和 REACH.KMS 等产品,帮助企业提升产品研发质量和研发工作效率;

生产制造数字化产品方面,公司贯通了制造过程中从产品工艺到实物制造、从厂房规划与设计到生产系统运行维护、从生产计划到底层设备制造执行三条数字链路,打造了 REACH.MPM、REACH.MOM、REACH.SCE 和 REACH.VFS 等产品,实现了“端到端”横向制造供应链集成和纵向生产管控集成;

运营保障数字化产品方面,公司研发出 REACH.LSA、REACH.PHM、 REACH.IETM 和 REACH.MRO 等智能化保障软件产品,提升远程、协同、精确保障能力;

工业互联网数字化产品方面,公司打造了具备完全自主产权的 REACH.WICE 产品,通过数字化技术实现感知设备、智能产品、IT 系统等之间的广泛互联,并提供基于业务应用服务编排和基于角色/场景的工业 APP 应用快速开发。

2.2.2. 公司在军工电子、船舶、航空、航天领域已积累丰富经验

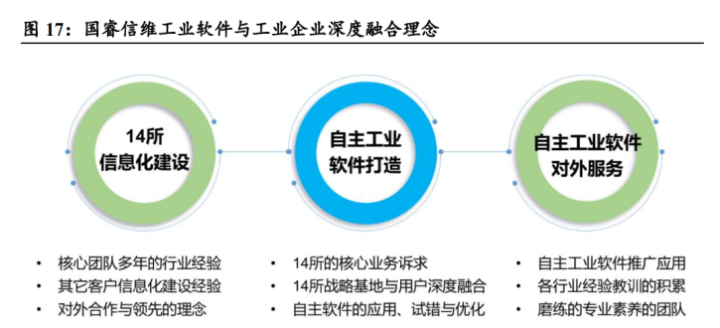

国睿信维将工业软件打造与工业企业深度融合,在军工央企集团科研院所领域具备优势。国睿信维围绕客户的具体使用场景及个性化需求定制化开发工业软件产品并提供相关服务,具备提供软件产品及相关服务的完整能力。

公司主要客户包括中国电子科技集团有限公司、原中国船舶工业集团有限公司、中国航空工业集团有限公司、原中国船舶重工集团有限公司、中国航天科工集团有限公司、中国航天科技集团有限公司等大型军工央企集团下属科研院所及企业,部分特定用户以及部分轨道交通、汽车、电子高科技行业的客户等。

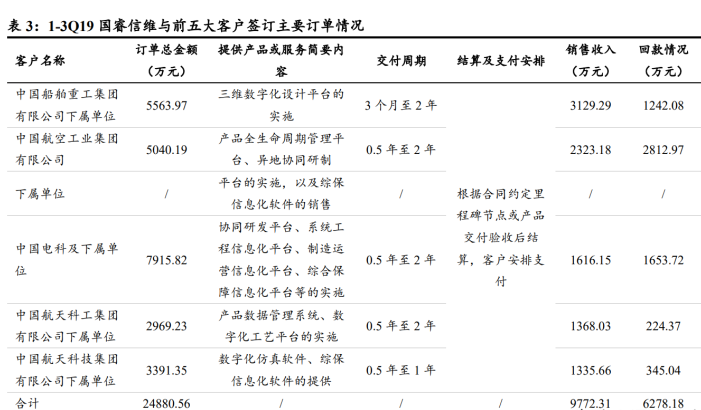

如,国睿信维于 2017 年为国内某重点军工电子研制单位开发集成化工艺设计系统,用于军工电子产品三维环境下的设计,实现了产品工艺设计数字化、流程有序推进;

于2018年为国内某重点舰船研制单位提供三维数字化设计系统,用于舰船三维设计,并为客户提供了设计流程优化升级的咨询服务工作;

于2019年为国内某知名飞机制造厂商开发大飞机协同研制系统,构建了协同研发信息化平台,实现飞机设计与制造上下游产业链数据交换共享、流程高效管理;

于2019年为中车集团下属某单位开发客户服务平台,构建了高铁及动车配套产品的一体化售后服务信息化体系,实现了售后服务的快速响应和精确保障

公司与军工央企集团及下属较多的科研院所及企业客户黏性较高。

相较普通软件产品,工业软件系统项目初始投入一般较大,实施过程涉及下游制造企业的各方面,项目实施完毕后,制造企业可以长期使用相关软件系统,短期内无需再次采购同样的软件系统,后续主要通过向解决方案服务商采购运维服务,以对现有软件系统进行版本升级和日常系统维护。

因此,下游客户不会轻易更换原有的工业软件服务商,工业软件服务商与下游客户之间存在较强的黏性。此外,国睿信维大部分客户对所处行业经验及产品定制化要求较高,不同客户、不同项目所需的工业软件和服务内容一般存在差异。

优质和全面的服务使得国睿信维与主要客户建立了长期稳定的合作关系,延长了国睿信维与主要客户的服务周期,并呈现可持续的合作态势。

随着工业软件市场规模以及对自主工业软件需求的持续增长,国睿信维下游市场空间有望进一步打开。

长期稳定的合作关系、一定规模的在手订单、意向订单、广阔的下游市场空间是国睿信维销售收入持续性的有力支撑。

2.2.3. 公司数字化仿真设计能力在军工领域有良好的应用前景

美欧军工领域发力数字孪生技术应用。

数字孪生技术以数字化方式创建物理实体的虚拟模型,模拟物理实体的现实行为,通过虚实交互反馈、数据融合分析、决策迭代优化等手段,实现物理实体空间与数字虚拟空间的交互共融和智能化操作,是智能制造落地实施的关键技术之一。

数字孪生技术最先由美国军方组织开展应用研究,近两年逐渐成为军工领域的重要发展方向,在美欧大型军工企业装备研制生产与维修保障中得以应用,并开始取得一定实效。

洛马、诺格、空客等军工巨头积极推进数字孪生技术的实际应用,涉及武器系统设计研发、生产制造、运行维护几个应用方向,代表了目前数字孪生技术发展的先进水平。

数字孪生技术在军机设计、制造和运维方面已有初步探索。

1)武器系统设计研发:

通过建立产品数字孪生模型,在零部件生产前即可预测成品质量、识别设计缺陷,并在数字孪生模型中进行迭代设计,大幅缩短研发周期、降低研发成本。2018 年 5 月,达索航空公司将 3DExperience 平台用于新型战斗机研发,以及“阵风”系列战斗机和“隼”式商务客机的生产能力提升;6 月,土耳其航空工业公司宣称将在 TF-X 第五代战斗机研制中采用该平台。

2)武器系统生产制造:

通过建立生产现场资源和环境的数字孪生模型,可优化制造流程、合理配置制造资源、减少设备停机时间,进而提高生产资源利用率、降低生产成本。

2016 年,诺格公司利用数字孪生技术改进了 F-35 战斗机机身生产中劣品的处理流程,使 F-35 战斗机进气道加工缺陷决策处理时间缩短 33%。

2017 年 12 月,洛马公司在 F-35 沃斯堡工厂部署基于数字孪生技术的“智能空间平台”,将实际生产数据映射到数字孪生模型中,并与制造执行和规划系统相连,提前规划和调配制造资源,从而全面优化生产过程。

据估计,应用数字孪生等新技术后,每架 F-35 战斗机生产周期将从目前的 22 个月缩短到 17 个 月,且在 2020 年前将制造成本从目前的 9460 万美元(F-35A)降低到 8500 万美元 以下,降幅超过 10%。

3)武器系统运行维护:

数字孪生技术在对产品运行状态实时监控的同时,还可利用智能算法预测产品在正常工作条件下的性能趋势,进而优化维修进度、减少计划外停机,大幅提高运营性能。

2016 年,波音公司与美国空军合作构建了 F-15C 战斗机机体的数字孪生模型,用于管理机体残余应力、几何结构、有效载荷、材料微结构等,进而预测结构组件的使用寿命,据此调整结构组件检修、替换周期。

同年,通用电气公司基于 Predix 软件平台开发出数字孪生解决方案,用于对发动机进行实时监控、及时检查以及预测性维护。

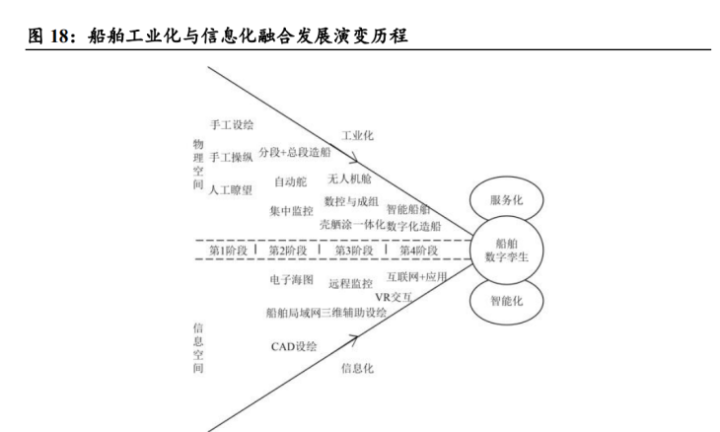

数字孪生技术在船舶设计生产应用空间巨大。由于船舶行业特有的离散型制造特点,生产现场仍以劳动力要素投入为主,生产过程产生的核心数据和关键信息并未被充分采集和有效利用,目前船舶设计建造进入三维一体化时代,卫星通信技术发展也促使远程监控成为可能。

这一阶段,信息空间和物理空间的交互不断增强,但交互信息有限,且船舶设计、制造及运营等环节信息孤立,缺少全流程管理。

基于孪生数据驱动,数字孪生服务系统为船舶全生命周期提供智能化服务。

船舶数字孪生主要包括智能船舶、虚拟船舶、服务系统、孪生数据 4 部分,智能船舶和虚拟船舶分别隶属于物理空间和信息空间,并同属于空间层;孪生数据属于数据层,是感知数据、计算数据、服务数据以及跨空间融合数据的集合;服务系统属于服务层,是船舶数字孪生所能提供的各阶段各类型智能服务的集成。

船舶数字孪生技术在船舶全生命周期的运行机制包含物理空间和信息空间,实体船舶包含缩比船模、建造船舶、航行船舶、营运船舶 4 个阶段;虚拟船舶对应包含三维模型、工艺模型、监控模型、交通模型 4 个模型。

在各个阶段,虚实空间产生的海量数据汇入孪生数据进行集成、挖掘与共享。

公司数字化仿真设计能力具备在军工领域良好的应用前景。

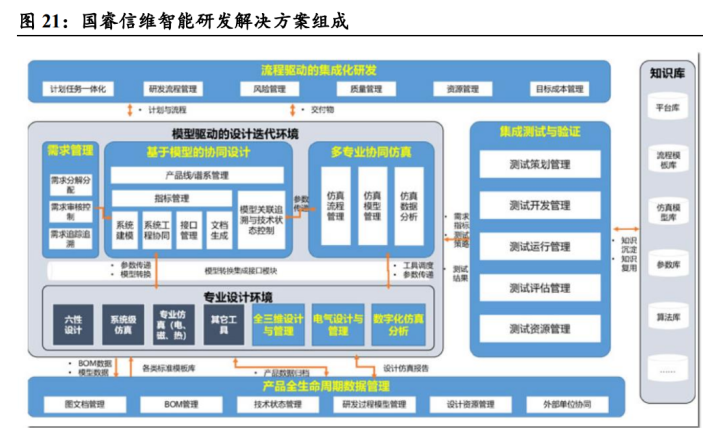

公司智能研发解决方案包括提升产品的协同设计与仿真能力,即建立全企业统一的数字样机模型及标准,实现模型的传递与应用以及各类设计仿真工具的集成应用,其中包括数字化仿真分析。

伴随着美欧等发达国家军工巨头和达索系统、西门子等软件提供商都在结合各自发展需求积极开发数字孪生解决方案,公司或将受益于数字化仿真设计在武器装备设计、制造、运维等全过程的更大范围、更高层级的应用。

3. 盈利预测

我们预测公司 2021-2023 年营业收入分别为 45.43/56.79/69.85 亿元,归母净利润分别为 5.82/7.61/9.42 亿元,对应 EPS 为 0.47/0.61/0.76 元,对应 PE38.30/29.31/23.68X,。

4. 风险提示

国内外军品订单波动风险;业绩预测和估值判断不达预期风险。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号