-

三十年征程,市场头部玩家,概伦电子:再出发,挑战EDA行业桂冠

老范说评 / 2021-12-20 16:10 发布

一、三十年征程,伴随芯片模型仿真行业成长

概伦电子2010年在中国注册成立,但是公司的技术积淀积累可以追溯到30年前。

公司创始人刘志宏从九十年代初长期从事芯片模型仿真软件开发工作,并和导师,FinFET 发明人胡正明教授在93年联合创办了EDA公司 BTA technology。

刘志宏后来作为联合创始人成立的ProPlus Design,在2008年金融危机期间从Cadence接手了拆分出来的芯片模型产品线恰恰是BTA的传承。

而概伦电子成立后也与曾经的 ProPlus 有过人才/技术上的深度交流。

因此,概伦电子虽然成立仅十多年,但其真正的技术底蕴完全可以追溯到30年前,是国内少有的历史积累深厚,国际技术水平领先的EDA公司。

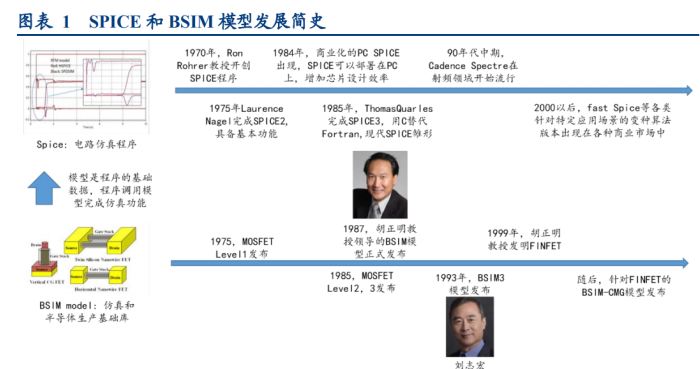

(一)SPICE 仿真器和 BSIM 模型简史

SPICE 仿真器:Simulation Program with Integrated Circuit Emphasis,是一种用于电路描述 与仿真的语言与仿真器软件,用于检测电路的连接和功能的完整性,以及用于预测电路的行为。

当前芯片生产出来之前已经没有可靠手段物理实验设计是否有效,而试生产成本过高,因此用 SPICE 软件仿真的方法验证迭代已经是必要工序。

BSIM 模型:电子元器件模型是用数学和参数的手段描述真实物理世界电子器件在不同电流-电压下相应的一种数据库。

仿真器的仿真是建立在模型库提供的数据参数基础之上,BSIM (Berkeley Short-channel IGFET Model)模型是 UC Berkeley 大学发表的一套模型,已经成为半导体工业界通用的标准。

SPICE 仿真器和 BSIM 模型的发展简史见下图:

1970年,UC Berkeley大学的课堂上诞生了最初的SPICE仿真器;

80年代中期,SPICE的基本框架已经建立完整;

90年代中后期以及新千年,SPICE针对不同应用场景优化的商业化发行版本开始如雨后春笋般出现,并占据了各个特定需求的生态位;

1975年,完整的MOSFET level1模型配合SPICE2正式发布;

1987年,胡正明(公司创始人导师)教授领导的BSIM模型正式发布;

1993年,刘志宏(公司创始人)正式发布BSIM3;

1999年,胡正明发明了FinFET晶体管(当今20nm以下工艺的根基)结构,并随后领导发布了针对FinFET结构的BSIM-CMG模型。

从以上的历史脉络回顾中可以看出,概伦电子的创始人董事长刘志宏早年奋战在科研的最前沿领域,其主导原创的BSIM3模型后来也成为了重要的业界标准。公司创始团队是中国少有的,在半导体行业前沿做出过创新性工作的行业先锋。

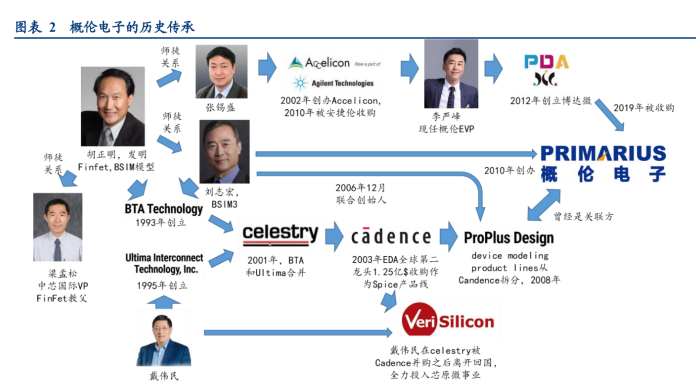

(二)概伦电子渊源和传承

虽然概伦电子成立于2010年,但是在成立之处就和创始人的关联公司ProPlus有过深度的技术/人才合作,而ProPlus正和刘志宏和胡正明教授在1993年创立的BTA有传承关系。

概伦电子在2020年并购的博达微科技也可以追溯至胡正明教授:

1993年,刘志宏和其导师胡正明联合创立 BTA Technology;

2001年,BTA和戴伟民(芯原微现董事长)成立的Ultima合并为Celestry;

2003年,全球EDA行业龙头Cadence以1.25亿美元收购Celestry;

2006年 12 月,刘志宏作为联合创始人成立 ProPlus Design,并在2008年金融危机期间以较低的价格接手了 Cadence 公司中 spin-off 的器件模型产品线,而这条产品的技术,知识产权和传统,完全可以追溯至1993年成立的 BTA 公司;

胡正明的另一位学生,刘志宏的同门师弟张锡盛在2002年创办了 EDA 公司Accelicon,并在 2010年被安捷伦收购;

Accelicon的一位高管李严峰,在2012年创立的博达微,并在2019年被概伦微电子收购,体现了另一种传承;

从以上的历史回顾,我们可以确认:

概伦电子通过和关联方 ProPlus 的深度技术/人才合作,部分继承了自1993年成立的 BTA 公司的积累,并非从零开始;

在 Cadence2008 年的 Spin-off 中,相关知识产权已经和 ProPlus 完成交割,概伦的技术渊源没有任何瑕疵和争议空间,其国际化之路相比其他公司更加平坦。

(三)概伦电子-中国真正主要依赖国际商业化收入的 EDA 公司

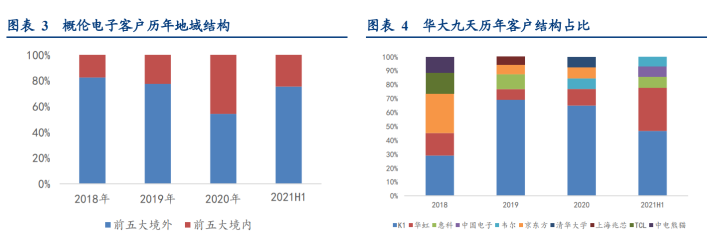

在国内主要 EDA 公司中,概伦电子与其他公司的最主要差异是:1)商业化收入占比高; 2)来自于海外客户的收入占比高;这意味这家公司从创立伊始就不是温室中的花朵,而是在残酷的国际 EDA 市场竞争中不畏垄断巨头的挤压,成功撑起了属于自己的一片天。

我们可以将其和另一国内 EDA 龙头华大九天招股说明书进行一定的对比:

图 3 是概伦电子前五大客户地域分布,我们可以看出海外占比始终很高,大概在70%水平,而华大九天所有前五大客户均为国内客户,因此从收入质量来看,概伦是能在激烈竞争的国际EDA市场中立足的。

另一方面,随着国内半导体产业整体的快速发展,概伦电子未来也有更大机会在国内市场高速发展。

需要注意的是概伦电子虽然有很大一部分销售给关联方Proplus,但穿透客户最终是三星,镁光,台积电,Lattice等海外商业客户,这样的销售结构安排有更多的历史,税务,法律等方面因素。

我们看到概伦在改变结构后客户维持不变,收入继续增长,表明这样的关联交易并没有太多非商业因素考虑,是纯商业性的。

图 4 是华大九天的前五大客户占比变化,我们可以看出K1客户始终占有较高的比例,考虑到K1可能是保密类客户,我们认为较大比例的收入商业化属性不强,更可能是供应链限制等原因造成的收入,公司产品的商业化扩张能力有待检验。

二、公司基本情况介绍

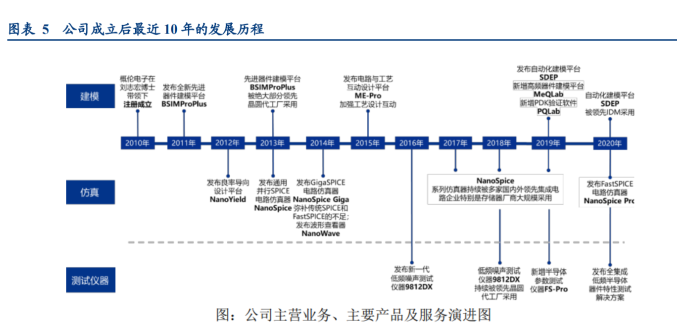

(一)概伦电子成立后简史

概伦电子于 2010 年 3 月在上海创立,坚持以市场竞争力为导向,围绕集成电路行业工艺与设计协同优化进行的“技术+产品”的战略布局,目前已成长为全球 EDA 行业的后起之秀,客户包括台积电、三星电子、SK 海力士、美光科技、联电、中芯国际等全球领先的集成电路企业。 潜心磨砺数十年,公司在产品和市场上奠定扎实基础。

产品方面,公司研发承自实控人刘志宏博士于2006年创立的ProPlus,基于自创“设计-工艺-协同优化“方法学(DTCO),自主研发EDA核心技术,十年期间陆续在建模、仿真、测试仪器等细分领域实现技术突破,并分别于2011、2012、2016年发布旗下核心产品,技术底蕴深厚。

市场方面,公司深受全球领先半导体厂商的认可和使用,在器件建模和验证EDA工具等细分领域,公司已凭借高性能产品和高质量服务实现较稳固的市场地位,在存储器芯片领域业已实现对全球领先企业的部分替代。

整体来看,概伦电子是国内二级市场少有的EDA优质标的。

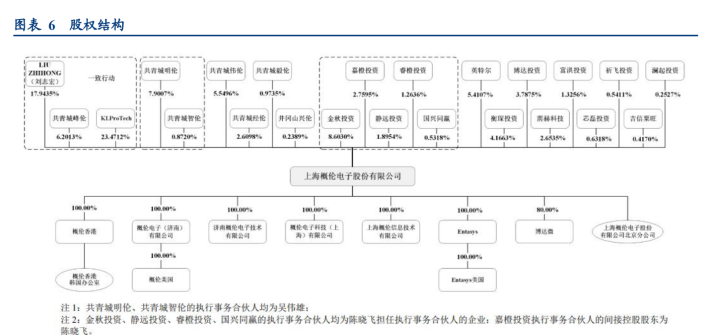

(二)股权架构稳定,管理层经验丰富

公司股权架构稳定,股东以持股平台为主,实控人为刘志宏先生。公司前三大股东为一致行动人,分别为KLProTech(23.47%)、刘志宏(17.94%)、共青城峰伦(6.20%),其中,刘志宏通过《一致行动协议》能够支配上述所有股份,合计占公司所有股份的47.62%, 是公司实际控制人。

此外,实控人刘志强通过Khai Long Cayman L.P.(持有KLProTech100%股权的主体)间接持有公司股份2.26%。

管理层经验丰富,团队具备优秀技术基因。

公司董事长刘志宏博士原是EDA行业龙头Cadence高管,带领着其原班人马一起创业,拥有近30年的行业经验,其他核心管理人员在行业内大多拥有20年以上的研发、管理及市场经验,具备独到的市场理解和精准的行业趋势研判。

具体来看,公司管理团队核心技术人员共四人,具备相关专业背景的高管占比高达67%,且均系名校毕业,具备行业头部公司工作管理经验,技术基因优良。

(三)公司主要财务指标概览

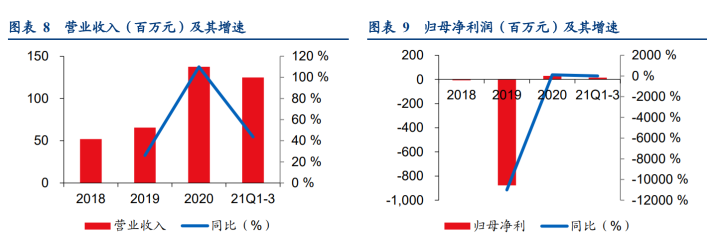

公司近三年收入呈高速增长态势,2020年实现营收1.37亿元,同比增长109.94%,较18年增长164.63%,两年CAGR为62.7%;收入端的高速增长反映了行业的高景气,具体体现在公司内外部环境的双重改善:

①外部下游集成电路产业技术的快速迭代促使EDA需求日渐增长,叠加国家政策扶持激发产业活力,带来长期合作客户采购种类和采购数量的增长;

②内部公司直销比例提升,叠加对博达微的并购,多因素共同作用助力营收规模扩大。

利润方面,由于并购博达微,以及2019年股份支付激励造成的利润影响,公司2019年净利润大幅度下滑,20年利润扭亏为盈,进入稳步修复期。

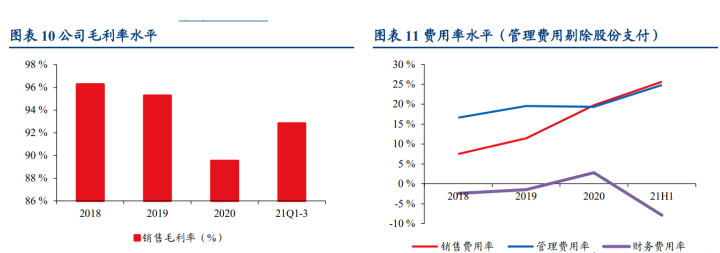

公司毛利率近年维持89%以上的高位,其中,2020年下降6.05pct,主要系高毛利的EDA工具授权业务占比下降所致;费用率近年波动较大,主要系公司实施股权激励所致。

扣除股份支付影响后。

2018-2020年公司期间费用率分别为3041.30万元、5504.31万元、1.07亿元,对应期间费用率58.54%、84.05%、77.97%。

其中,销售费用率由于公司销售模式的转变由2018年的7.48%增长至2020年的19.76%;管理费用率随着公司规模扩大而增加,由2018年的16.61%增长至2020年的19.32%。

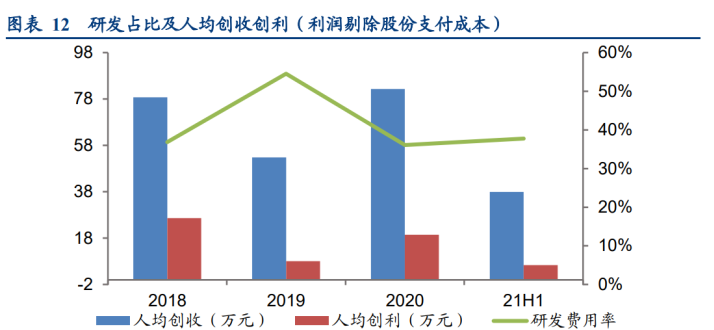

研发持续加码,产出红利期初至。

2018-2020年公司为保持技术优势和产品竞争力,不断加码研发投入,研发人数从47人增长至122人,2020年研发人员占比超50%,扣除股份支付影响后,公司研发费用率大致保持稳定,分别为36.83%、54.55%、36.10%。

目前人均创收的增长和人均创利的扭亏为盈反映了产业红利期的到来,前期的研发投入为后 续业务发展提供了坚实的技术基础。

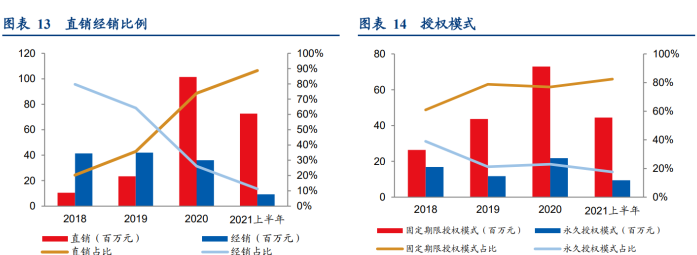

销售模式:直销比例上升明显,销售体系日趋完善。

ProPlus是董事长刘志宏在06年创建的分公司,20年之前公司的产品主要由ProPlus进行经销。

20年公司开始积极的进行销售模式转型,不断增加销售投入,从经销模式转变为直销,直销比例由18年的20.29%上升到21年上半年的88.75%,有利于公司营收的扩大。与此同时19年末并购了博达微丰富公司产品线,有效的提高了公司的竞争力。

授权模式:随着产品线的丰富,固定授权模式占比增加。

由于大厂在选购EDA工具时,在认可了产品技术之后更倾向于购买永久性授权,公司早期永久授权模式营收占比相对较高。

随着后期产品线的丰富,固定期限授权模式下的工具收入占比增加,该模式下授权期内收入进行摊销,若非客户停止相关项目会进行持续收费,未来收入可持续性较强。

三、公司当前主营业务介绍

(一)掌控核心 EDA 技术,推动集成电路工艺升级换代

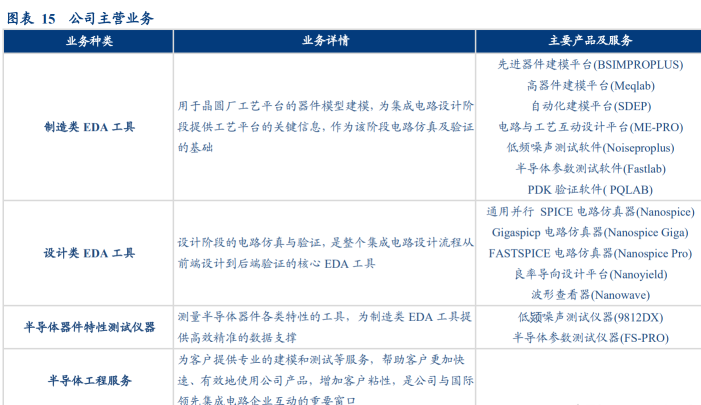

公司是国内 EDA 市场头部玩家,主营业务是为客户提供专业高效的 EDA 流程和工具支撑。其产品与服务涵盖了制造类 EDA 工具、设计类 EDA 工具、半导体器件特性测试仪器和半导体工程服务。

公司自成立之初以“提升集成电路设计和制造竞争力的良率导向设计”(DFY)为指导理念,并经过多年积累演变为“设计-工艺协同优化”(DTCO)的方法学,进一步针对中国集成电路产业发展的特点进行 EDA 流程创新,专注于提升集成电路的设计水平和制造竞争力。

公司在储存器芯片领域的优势明显,主要客户包括台积电、三星电子、SK 海力士、美光科技、联电、中芯国际等领先集成电路企业。

(二)主营业务逐步多样化,自研并购打造技术护城河

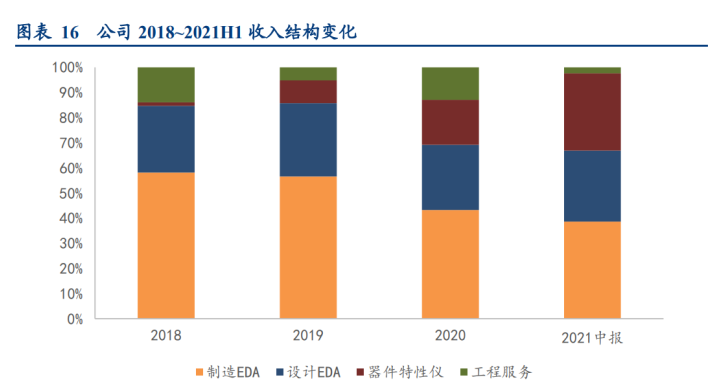

整体来看公司 EDA 工具销售是公司主要收入来源。近几年 EDA 工具销售占公司的总营收略微下降,由 2019 年 86%下滑至 2021 中 67%的水平。

由于 2019 年末公司并购博达微,其业务主要为半导体器件测试,导致概伦电子收入占比快速上升,由 2018 年的 1%上升至 2021 年中的 31%。博达微的并购让公司的整体营收规模快速增长,业务种类多样化。

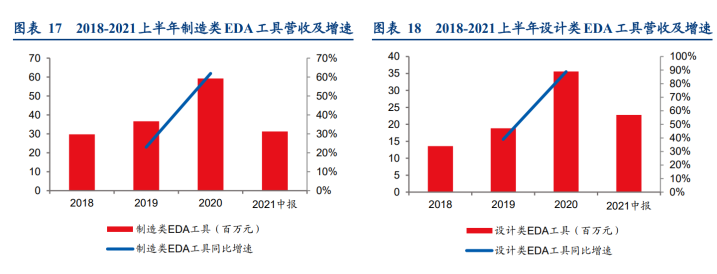

制造类 EDA 工具:新业务良性协同,直销比例上升。

自2018年以来,公司制造类EDA业务增速较快,其营收由2018年的2976万快速增长至2020 年的5922万元,CARG达41.08%,主要原因:

1)国内和全球晶圆制造厂商的需求与日俱增,EDA市场快速增长;

2)2019年末并购博达微之后,其新增业务与原有产品形成良性协同;

3)公司的直销比例上升。

设计类 EDA 工具:国产替代,直销比例上升。

自2018年以来,公司制造类EDA业务增速较快,其营收由2018年的1358万快速增长至2020年的3561万元,CARG为61.93%,主要原因:

1)公司在储存器芯片领域有着较强竞争优势,三星美光等储存厂商加大了对公司电路仿真及验证EDA工具采购;

2)由于贸易摩擦的影响,国内半导体厂商纷纷寻求国产替代;

3)公司的直销比例上升。

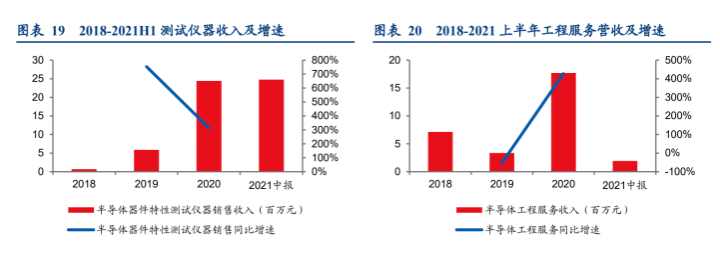

半导体器件特性测试仪器:博达微并购优化整合,销售体系逐步完善。

2018年至今公司半导体器件测试业务增长迅猛,由2018年的69万元增长至2020年的2443 万元,CARG达495.03%,21年中营收规模已达去年全年水平,全年增长可期。

主要原因为:

1)博达微并购之后对市场开拓营销渠道进行了优化整合;

2)公司在销售方面的投入不断增长,销售体系逐步完善,销售效率大幅提高;

3)测试业务伴随着EDA产品快速增长。

半导体工程:业绩有所波动,受下游影响较大。

20年公司半导体工程服务收入有较大增长,由19年的336万元增长至20年的1772万元,主要由于公司在19年末并购博达微,其半导体工程业务占比较大。

21年上半年受客户项目进度的影响,公司适当将部分资源从半导体工程业务转移到EDA等增长较快的业务。

四、公司未来的成长动力

(一)制造类EDA:国内产线蓬勃发展带来巨大市场机会

公司的制造类EDA,其收入增长的根本驱动力在于国内FAB厂未来将蓬勃涌现出来,给公司创造巨大的新增市场机会:

当一个FAB厂成立以后,需要一整套全新的制造类 EDA 建模,这对概伦电子就意味着有一个新增的客户;

当这个FAB厂进行工艺演进研发的时候,比如从14nm研发演进到7nm,整个器件模型需要重新做一套,这意味着概伦的客户需要一个新的项目;

当这个FAB厂进行新建一条新生产线的时候,如果这条生产线的工艺和老的工艺完全100%一致,则不需要新的模型项目,但实际情况新生产线虽然纳米制程和老生产线一样,都是14nm,但是应用场景不同,比如车用,航天用,或者其他因素都可能导致器件模型发生变化,因此每一条新产品一般情况下需要重新定制一套制造EDA工具,软件价值量可能高也可能低,会给概伦带来收入增量。

因此我们判断,未来概伦的制造类EDA的市场增长大致是和全球特别是中国的半导体生产线数量增长成正相关的。

全球方面,TSMC等公司依然会不断进行工艺迭代和新建生产线,但是考虑到中国国产化进程对产能的释放带来竞争,我们判断全球新建生产线数量低于国内;

国内国产半导体解决“卡脖子”问题在未来3~5年会投入大量资本新建生产线,将成为概伦电子制造类EDA未来中期最主要的收入拉动动力。

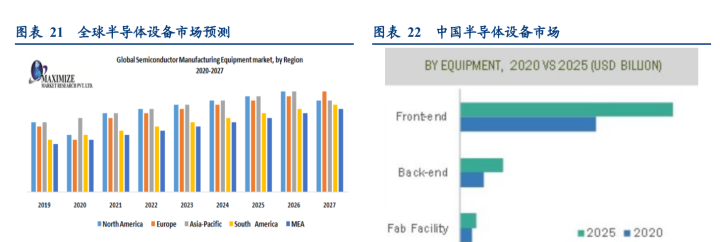

对于未来全球和中国半导体新建生产线的具体数量,很难精确预测,但是半导体生产线的数量又大体和半导体新增资本开支相关,我们参考了几家主流国际机构预测的半导体设备投资情况:

从全球市场来看,Maximize market resercah认为全球半导体设备市场将从2019年的460亿美元增长到2027年的810亿美元,年化增长率7.36%;

中国市场增速将远高于全球平均水平,Market and markets预测中国将是全球市场中拥有最快增速的部分。

(二)设计类EDA:国内存储厂商崛起带来新的契机

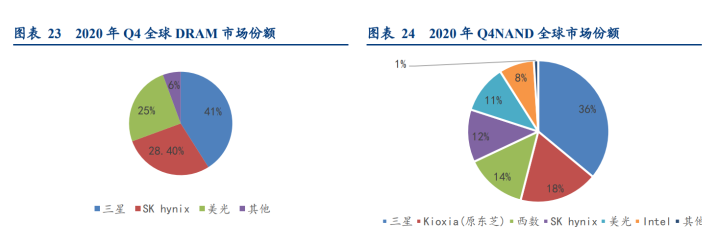

公司当前的设计类EDA产品主要给国际上三大知名存储器厂商使用,包括三星电子、SK海力士、美光科技。

虽然公司没有披露三大存储器厂商的具体收入和份额,但是在招股书中提到:“前五大客户……..来自于三星电子、美光科技等全球领先存储器厂商的收入持续上升…”,这表明三星和美光是公司前五大客户。

当前全球存储器两大市场:

SSD和DRAM的市场份额先下图,从中可见三星镁光和SK Hynix 均在全球DRAM和NAND市场中占据领先份额,表明公司在存储类设计EDA领域具备国际领先技术。

从未来来看,中国将在存储器领域发力,国产存储器厂商的崛起将给概伦电子带来更大的空间:

DRAM方面,国内的长鑫存储正在积极研发突破,挑战国际三大场垄断地位;

NAND方面,国内的长江存储也在积极的研发并扩展,争取占有重要的一席之地。

随着国产厂商的崛起,越来越多的客户将会出现,对先进工艺的追求将使得下游竞争越来越激烈,反过来改善概伦电子的议价能力并提升了市场天花板,这意味着其设计类EDA也将能获得较高的增长速度。

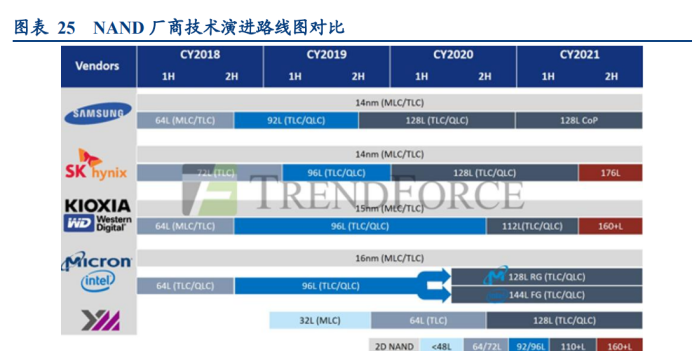

下图展示了全球主流厂商技术演进,从图中可以看到,单看堆叠层出,图中的长江存储(YMTC)已经追进了全球主流厂商落后一代(110L+),仅剩160+L这一代技术没有攻克。我们判断,假以时日,长江存储完全有可能追平国际主流DRAM厂商技术水平。

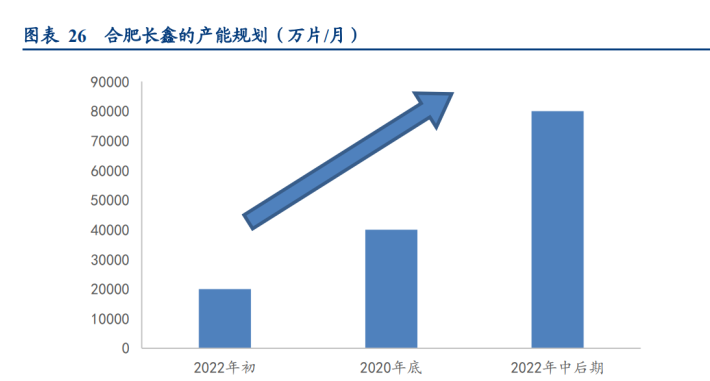

下图则展示了合肥长鑫的产能规划,可见合肥长鑫的产能已经在开始产能爬坡,不断翻倍的过程中,我们相信,随着合肥长鑫等国产DRAM厂商的不断成长,概伦电子这样的国产EDA 厂商也将迎来不断增长的订单。

(三)SPICE应用场景扩充:新设计方法学带来的机会

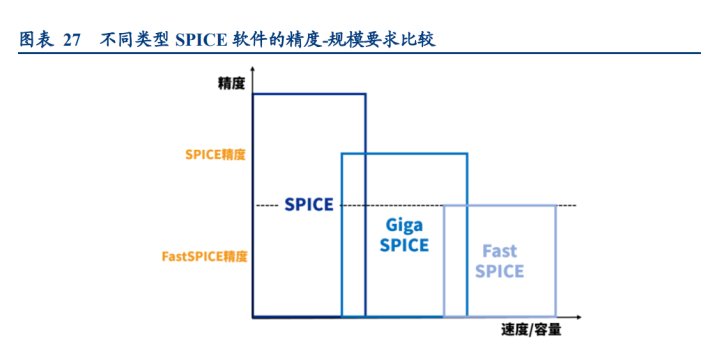

公司当前在设计类EDA的拳头产品是中高精度超大规模FastSPICE,当前主要应用场景是存储器行业应用,但公司已经开发出新的产品GigaSPICE,将覆盖精度要求稍高,同时规模要求又稍小的需求产品,公司对新产品的定位见下:

我们认为随着设计方法学的演进,GigaSPICE未来能得到更多的应用场景,模拟电路及关键数字电路模块的将越来越需要精度和速度平衡后的SPICE仿真,来提升最终整体的芯片性能,这意味着公司的新产品有较大的发展空间。

当前大规模的模拟电路和数字电路的仿真验证均采取牺牲精度以追求工期速度,但近期一些业绩案例已经证明了一些关键的数字电路,使用保证精度的SPICE仿真可以优化延迟,功耗,漏电等关键性能,取得更具市场竞争力的产品:

矿机芯片中的关键加密-哈希算法电路用定制的方法能提升速度并降低功耗;

人工智能芯片中的关键“卷积”计算单元使用定制的方法能提升整体性能;

CPU/GPU的关键路径通常会用定制设计优化,Intel,NVIDIA等公司甚至自己开发专用小工具优化性能;

DSP芯片中的关键电路均需要定制优化;

FPGA中的标准单元和关键大型单元。

定制的设计方法学一般被认为是榨干芯片性能最后一点提升空间的屠龙技,在过去工艺快速演进,同时半导体行业工期紧张的市场环境下,引入定制方法学未必划算,提升的性能往往不能抵消大幅延后工期带来的Time to Market损失,所以实际中很少使用。

但近几年矿机等高性能芯片对新能的极致追求,以及半导体工艺进步的放缓,导致这一屠龙技又被业界重新重视,相关市场需求也在逐渐显现。

(四)并购重组:登陆资本市场后拥有新的成长发动机

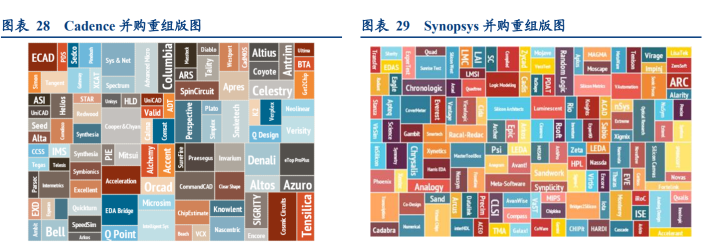

在整个 EDA 发展的三十年历史中,诞生了海外三巨头:Synopsys、Cadence、Simens EDA。

三家公司均起步于上世纪八十年代,Cadence早在上世纪 90 年代成为了行业龙头,而 Synopsys 在完成了诸多收购后在2008年超越 Cadence 成为行业龙头,Mentor Graphic 强势领域在于布局布线,但在整体解决方案上与另外两家尚有差距,于2016年被西门子以 45 亿美元收购。

三十年的历史里,三巨头发起了近百次并购,多次并购重组也导致公司的商誉较高,截止至 2020年,Synopsys 和 Cadence 商誉为 33.7 亿美元与 7.8 亿美元,分别占其总资产 41.9%和 19.8%。

回顾整个海外 EDA 的发展历史,我们发现整个 EDA 市场的历史是处于不断地整合的过程中的。

由于集成电路设计流程冗长,单一厂商很难独自承担所有工具的研发工作。EDA诞生早期群雄逐鹿,各种大小研发公司层出不穷,而经过一段时间的发展,成为 EDA 行业领导的厂商通过不断地并购重组扩充自身的产品线,一次形成完整的 EDA 工具链和技术平台。

概伦电子在历史上已经开始通过行业整合增强自身实力,曾在2019年末收购博达微,此次收购的目的是为了完善自己的产品线,打造出完善的从数据到仿真的 EDA 解决方案。

除此之外,本次概伦电子 IPO 募集资金中用于战投并购的占比 12.40%,合计 1.5 亿元,公司将选择投资或收购国内外技术水平高、拥有市场化产品或关键 EDA 技术、符合公司战略布局或能形成协同效应的 EDA 企业。

五、盈利预测和报告总结

我们考虑概伦电子的收入增长动力来源于以下的产业大趋势:

制造类EDA:随着国内晶圆厂资本开支的不断增加,晶圆厂的企业数量增加,晶圆厂的工艺演进(制程向低纳米数演进),以及同一代制程下不同应用场景造成的模型变化越来越丰富,我们认为公司的制造类EDA在21~23年将能够保持45%以上的增速,快速发展。

设计类EDA:随着国内存储厂商的崛起,以及设计方法学的演进,公司的设计类EDA会在国产存储厂商和国产数字/模拟电路厂商中同时取得较大进展,增速同样可观。我们认为公司设计类EDA在21~23年能够保持35%以上的快速发展的态势;

器件测试仪器:公司的器件测试仪器的客户同样受益于晶圆场资本开支的扩充,也将保持较高的增速,考虑这一业务基数较低,我们判断早期增速会更高;

半导体工程服务:这一业务并非公司的发展重点,我们认为增速会保持稳定的水平。

毛利率预测:公司的主要业务,收入占比超过60%的EDA业务毛利率长期以来均为100%,我们认为销售模式不变的前提下也将长期维持100%,因此公司将维持长期高毛利的态势。

公司的器件测试仪业务由于有硬件物料成本,可能会拖低公司毛利率,公司的工程服务业务毛利率相对较低,但是预计占比不高对毛利率拖累影响有限。

费用率和盈利预测:

我们假设公司费用率和最近几年保持基本稳定的态势;对于2021年,公司在招股说明书中预计2021年归母净利润2200~2600万元,扣非净利润2000~2400万元,利润增速不及收入增速,主要原因是公司为落实可持续发展战略,加大人才招聘力度和各项研发项目投入,导致相关费用大幅增长,因此营业收入同比增长幅度高于扣除非经常性损益后归属于母公司股东的净利润变动幅度。

我们预测公司2021-2023年营收分别为2.00亿元、2.84亿元、3.88亿元,对应增速为45.3%、 42.3%、36.4%;归母净利润为0.26亿元、0.42亿元、0.67亿元,对应增速分别为-10.1%、58.1%、62.3%,21年业绩下滑的主要因素是20年非经常损益的高基数以及人力成本上升较快,从长期看软件公司利润增速将超过收入增速。

对应EPS分别0.06元、0.10元、0.15元/股。可比公司方面,我们认为公司具有极高的稀缺性,是 A 股EDA行业第一股,没有实质上的可比公司,放宽范围,可以参考芯原股份和寒武纪:

从上表可以看出,半导体行业普遍特点是在产业发展的初期,有较高的增长潜力,因此市销率都较高,而扣非市盈率甚至不适用。

我们参考芯原股份和寒武纪,认为公司作为 EDA 行业第一股可以有一定的溢价,给与目标价 2021 年 80 倍的 PS,目标市值 160 亿,定价为 36.88 元/股。

风险提示

中国半导体产业整体规模增长不及预期;

激烈的市场竞争中公司新产品拓展不及预期; 人力成本上升过快。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号