-

起动电池龙头行稳致远,骆驼股份:未雨绸缪,布局储能带来新增量

老范说评 / 2021-12-17 16:14 发布

1、蓄电池龙头企业,产品矩阵不断丰富

1.1、汽车起动电池龙头,布局再生铅、新能源电池业务

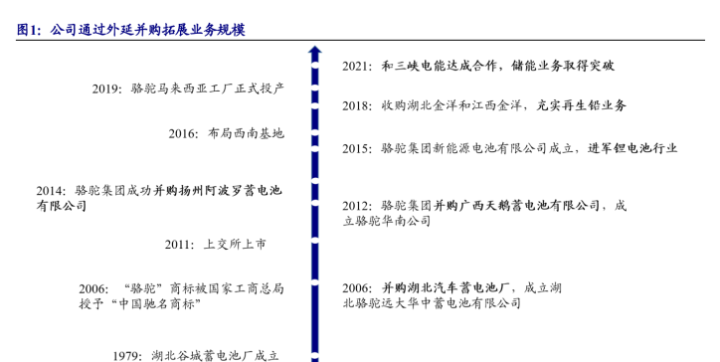

公司成立早期主要从事铅酸起动电池生产销售,后业务逐步拓展至再生铅、锂电池、动力电池回收利用以及储能等领域。

骆驼集团股份有限公司的前身是1979年成立的湖北谷城蓄电池厂。

1994年,湖北骆驼蓄电池股份有限公司正式成立,主要从事铅酸电池的生产和销售。

2006年,“骆驼”商标被国家工商总局授予“中国驰名商标”。

2015年,公司成立子公司骆驼集团新能源有限公司,正式进军锂电池行业。

2017年公司通过外延收购湖北金洋、江西金洋,再生铅业务规模快速扩张。

2021年,公司和三峡电能签署战略合作协议,向储能集成系统领域进军。

公司铅酸电池+锂电池双线布局,蓄电池产品适用于传统燃油车、混合动力汽车以及纯电动车等多种车型。公司汽车电池市场形成“1+N”品牌布局——“骆驼”、“华中”、“DF”、“天鹅”等,其中“骆驼”是公司的核心品牌。

公司目前电池产品包含400多个品种与规格,主要包括汽车起动电池、AGM/EFB启停电池、新能源汽车辅助电池、驻车空调电池等。

公司铅酸蓄电池业务覆盖客户范围广泛,配套市场/维护市场份额领先。

截至2020年底,公司已经同近200家主要汽车生产厂商形成稳定合作关系,同遍布全国的近 4万家终端门店和销售网点达成合作关系,铅酸起动电池配套市场份额约48%,维护市场份额稳定在25%左右。

凭借产品性价比以及品牌影响力,公司积累了优质的客户资源,乘用车客户包括一汽大众、上海大众、上海通用、福特、重庆长安、长城、吉利、北京现代等,商用车客户包括一汽解放、中国重汽、江淮汽车、北汽福田等,工程机械客户包括三一重工、德尔福、博世等

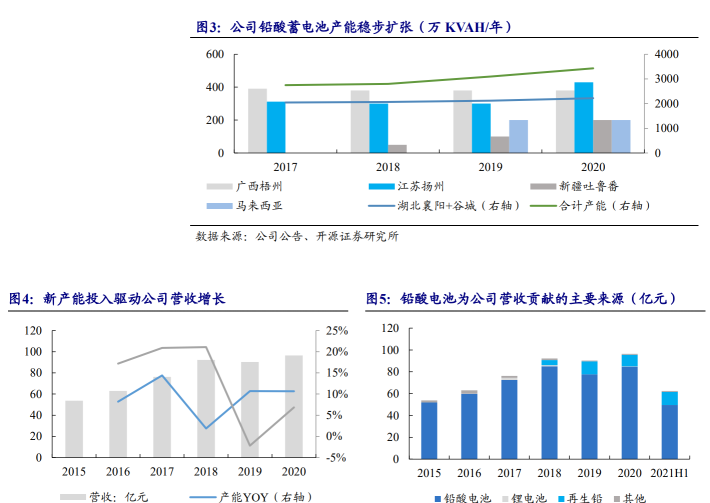

1.2、铅酸电池产能稳步扩张,驱动公司营收快速增长

铅酸蓄电池产能稳步扩张,驱动公司营收快速增长。

公司自上市以来,多次发行债券融资,募集资金主要用来扩张铅酸蓄电池产能,2016-2017 年产能分别同增8.2%、14.4%,主要是骆驼华南高容量新结构密封性蓄电池项目逐步投产所致。

2019-2020年受海外马来西亚铅酸电池工厂及新疆电池工厂分期投产的影响,产能扩张再次提速。

伴随铅酸蓄电池产能扩张,公司营收快速增长,2015-2017年公司营收CAGR为12.4%。

公司目前形成 3 大业务板块——铅酸电池、再生铅及锂电池,铅酸电池贡献主要营收。

截至2020年底,公司铅酸电池产能为3430万KVAH/年,废旧铅蓄电池回收处理能力为86万吨/年。铅酸电池贡献主要营收,2020年铅酸电池/锂电池/再生铅业务营收占比分别为87.9%/0.2%/11.0%。

伴随扩产产能消化,公司2020年毛利率有所回升。

2017年之后,公司华南、新疆以及海外马来西亚工厂等多个项目逐步投产,产能快速扩张导致产能利用率承压,公司毛利率略有下滑。

伴随扩产产能逐步消化,2020年公司毛利率有所回升。由于公司出色的成本管控能力,2019年以来,公司三费费率略有下降。

2018年至今,公司归母净利润重新恢复正增长,2021年Q1-Q3公司归母净利润同比大增49.65%。

2、铅酸电池:配套市场份额快速提升,海外进入高成长阶段

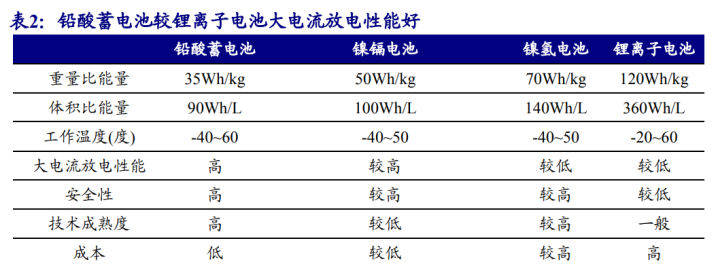

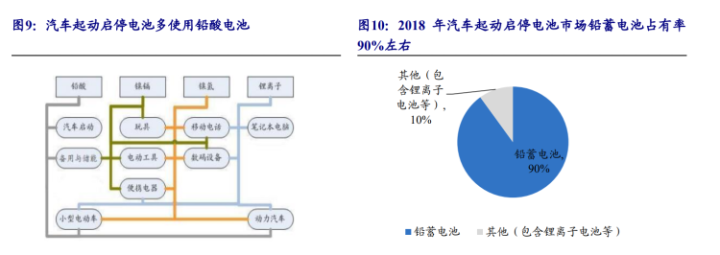

我们认为就汽车起动启停电池而言,锂离子电池的大量普及还有很长一段路要走,铅酸电池仍将是未来汽车起动电池的主流,主要原因如下:

(1)锂电池大电流放电性能较差:汽车起动电池对于大电流放电性能要求较高,而锂离子电池大电流放电性能弱于铅酸电池,大电流放电会对锂离子电池寿命产生影响;

(2)锂电池成本高:同样电池容量情况下,锂离子电池价格约为铅酸电池价格的2.5倍;

(3)锂电池工作温度要求高:锂离子电池在低温情况下可能会出现放电能力下降。

由于铅酸电池大电流放电性能以及成本方面优势,目前汽车起动启停电池市场铅酸电池占据主导地位,铅酸电池占有率达到90%。

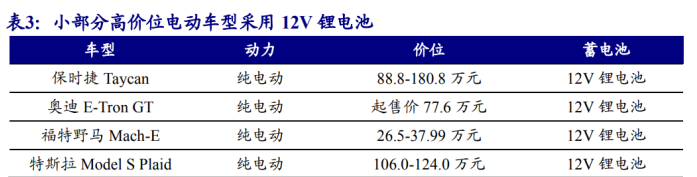

仅有小部分高价位电动车型如特斯拉Model S Plaid、保时捷Taycan、奥迪E-Tron GT以及比亚迪部分DM-i车型采用了12V锂电池。

2.1、专注于汽车起动电池的龙头,配套及维护市场份额领先

骆驼股份作为国内铅酸起动电池市场龙头,配套市场市占率遥遥领先。

公司自成立以来专注于铅酸起动电池研发生产,具备40余年的铅酸起动电池生产经验,高性价比高质量的产品、完善的销售与服务体系铸就公司品牌力、影响力,公司配套市场市占率领先同业。

公司主要对手风帆有限责任公司,前身为保定蓄电池厂,自1958年开始经营铅酸电池业务,产品包括起动电池、牵引电池、锂电池等。

2016年风帆完成资产重组,更名中国船舶重工集团动力股份有限公司。铅酸起动电池市场其他公司相对规模较小。

2020年,公司铅酸起动电池产能达3400万KVAH,配套市场市占率约48%,第二名风帆市场份额在20%左右。

骆驼股份相较于其他竞争对手优势主要在于以下三点:汽车铅酸起动电池生产经验及整车厂客户资源、销售服务网络、再生铅回收处理能力。

(1)公司长期专注民用汽车起动电池的研发,在生产经验及整车厂客户资源方面具备优势。

骆驼股份自1979年成立便开始专注于汽车起动铅酸电池的研发生产,现有的3400万KVAH产能全部为铅酸起动启停电池,风帆成立早期主要生产军用船舶、汽车蓄电池,80年代之后逐步涉足民用汽车蓄电池领域,巨江电源及天津杰士成立时间较晚,天能股份重点发展牵引动力用铅酸电池,铅酸起动电池业务近年来刚刚起步。相比之下,骆驼股份在生产经验及整车厂客户资源方面具备一定优势。

(2)公司具备完善的营销及服务网络,渠道力及品牌力不断强化。

公司不断加强铅酸电池零售市场渠道建设,直销与经销模式并举,目前销售分支机构覆盖全国 22 个省、5 个自治区、4 个直辖市,全国范围拥有近2000家经销商及 4 万家终端商。

此外,公司积极开拓线上销售、线下交付的新模式,在自有电商平台及阿里、京东开展销售。

2015年,公司设立骆驼养车电商平台,提供上门更换电池服务,进一步开拓汽车后市场业务,为顾客提供优质售后服务、塑造品牌影响力、增强客户粘性。

(3)公司围绕原有铅酸电池生产基地持续布局再生铅回收处理产能,降低原材料价格波动影响、稳定原材料供应。

公司原材料铅合金价格波动较大,一定程度上影响了公司业绩的稳定性。

公司延伸铅酸电池产业链布局,进行再生铅回收处理,一方面保障了原材料供应的稳定性减少了原材料价格波动对公司经营的影响;另一方面铅酸电池行业对环境污染较大,在国家相关环保政策收紧的情况下,拥有合法合规的规模化再生铅回收处理能力的企业未来将更具竞争优势,在铅酸电池产业链中更具话语权。

截至2020年底,公司再生铅回收处理能力达 86 万吨,2020年公司废铅蓄电池破碎处理量约 34.4 万吨。

铅酸电池属于易耗品,需要定期更换,国内庞大的汽车保有量带来广阔的维护市场空间,目前公司维护市场市占率25%左右,有较大提升空间。

铅酸电池行业成熟期,预计配套及维护市场市占率提升有望成为骆驼股份的业绩增长点。

2.2、持续开拓新车型订单,启停电池贡献增长动力

公司积极开发新车型订单、进行切换供货,伴随规划产能逐步落地,配套市场份额有望进一步提升。2017年之后,国内汽车销量增长逐渐放缓,公司凭借优秀的客户开拓能力通过提高市占率保证了业务规模稳步扩张。

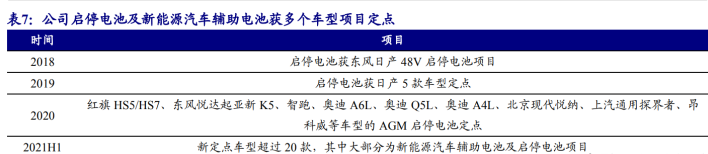

近两年,公司新取得奥迪、大众、本田等多个品牌订单,2020年 6 款新车型实现量产,超过20款车型实现切换供货。伴随公司客户的持续开发以及新增产能释放,公司配套市场份额有望进一步提升。

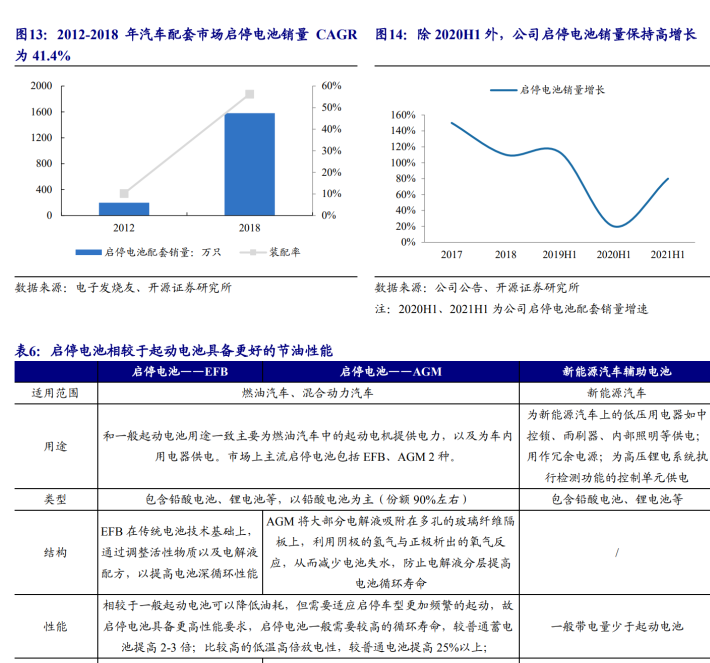

启停电池、新能源汽车辅助电池等新市场快速扩容。启停电池相较于起动电池具备更好的节油性能。由于各国燃油排放政策的陆续收紧,启停电池的渗透率得到大幅提高。

据风帆电池研究院工程师,2012年国内汽车启停电池装配率仅10.24%,2018年装配率提高至56.29%。此外,汽车电动化的提速也催化了新能源汽车辅助电池市场的兴起。

公司AGM产品获大众奥迪AGM全系产品的 BMG 认可,后续有望切入更多大众奥迪车型,驱动公司业绩再上一个台阶。

2017年以来,公司 AGM 业务维持较高增长,先后拿到东风日产、红旗、奥迪、上汽通用、北京现代等多个车型定点。

截止2020年底,公司 AGM 产品已经取得大众奥迪 AGM 全系产品的 BMG 认可,未来或将切入到大众奥迪的更多车型启停电池供应。

AGM、EFB领域的布局有望带动公司蓄电池产品结构优化,并驱动公司业绩再上一个台阶。

2.3、海外市场投资扩产步伐加快,海外业务有望进入高速成长期

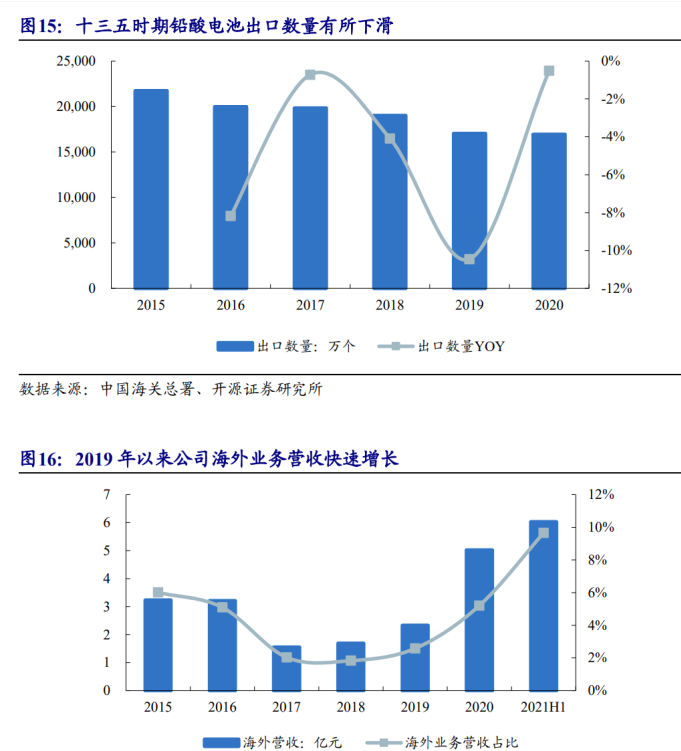

十三五时期,全球贸易环境变化以及国内铅酸电池消费税的征收制约了铅酸电池出口市场的发展。进入十三五时期,全球贸易环境发生变化,中美之间的贸易摩擦加剧,国内出口至美国的铅酸蓄电池需要征加25%左右高额关税。

此外,2016年开始国家开始对铅酸电池征收消费税。一系列政策变化削弱了国内铅酸电池在海外市场的成本优势,2015年以来国内铅酸电池出口数量逐年下滑。

伴随铅酸电池出口环境的恶化以及国内消费税的征收,2017-2018年公司海外市场业务规模大幅缩减。

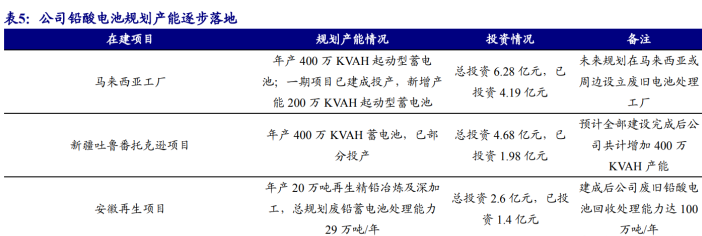

2019年以来公司海外投资、产能建设步伐加快,马来西亚工厂已部分投产,北美工厂、乌兹别克斯坦工厂在规划之中。

2018年公司第一家海外工厂——马来西亚铅酸电池工厂开始动工,2019年马来西亚工厂200 万KVAH电池产能投入运营,目前工厂二期项目建设之中,预计全部投产后工厂产能可达400万KVAH。此外,公司北美电池工厂以及乌兹别克斯坦工厂也在规划之中。

公司海外投资建厂,一方面规避了高额关税影响,另一方面有助于公司海外整车厂客户配套市场取得突破。相比国内铅酸电池出口至美国25%左右的高额关税,马来西亚出口至美国关税税率大幅下降。

公司在马来西亚建厂生产之后将铅酸电池出口至美国等市场可规避国内出口的高额关税影响。

此外,未来北美等地工厂的建成便于公司切入当地整车厂前端配套市场供应体系,进一步拓展海外市场规模。

公司马来西亚工厂逐步步入正轨,近两年海外业务营收快速增长,2020年营收同增115.4%,2021H1海外营收即超过2020年全年海外营收水平。

预计伴随后续海外产能的陆续投放,公司海外业务有望步入高速成长期。

3、再生铅:废旧电池回收规范化,销售网络铸就渠道优势

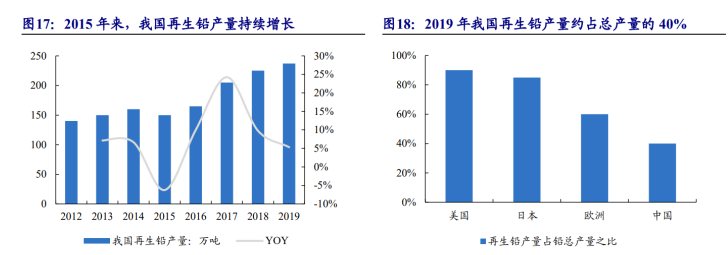

发展再生铅回收利用不仅可以减少污染,还可以降低铅酸电池原材料成本,国内再生铅产量占总产量比例较低,未来铅酸电池回收利用市场空间广阔。

废旧电池中约有70%左右是金属铅及铅合金,20%左右是硫酸液。

发展废旧电池回收再利用,不仅可以减少电池中硫酸液对于环境的污染,还可以回收其中的铅合金用于电池生产,降低铅酸电池原材料成本(根据上海有色网数据,原生铅冶炼成本约为合规再生铅冶炼成本的1.6倍)。

据SMM(上海有色),美国再生铅回收利用体系完善,目前再生铅产量占前总产量的90%以上,欧洲各国再生铅产量占比60%左右,国内再生铅产量约占比40%,在废旧铅酸电池回收利用方面还有很大空间。

早期废旧铅酸电池多流向非正规持证企业,伴随再生铅监管趋严,规范化规模化再生铅回收企业更具优势,骆驼股份市场份额有望逐步提高。

据公司可转债募集说明书,15 万吨废旧铅酸电池经处理可得 7.5 万吨再生铅,2020年公司废旧电池破碎处理量约 34 万吨,估算得到再生铅产量 17 万吨左右,市场份额 7%左右。

伴随再生铅行业监管趋严,行业发展趋向规范化,“三无”小厂商的落后违规产能逐渐被淘 汰,以骆驼股份为代表的规模化再生铅回收企业在废旧电池回收货源、回收价格方面或将具备更强议价能力,市场份额有望逐步提升。

公司围绕铅酸电池生产基地布局废旧电池回收处理基地,未来废旧铅酸电池回收处理产能有望达到 100 万吨/年。

据公司可转债跟踪评级报告,公司已围绕铅酸电池生产基地布局 6 个再生铅回收处理生产基地,包括湖北谷城、湖北老河口、广西梧州、江西丰城、安徽界首、新疆等,合计废铅蓄电池回收处理产能为 86 万吨,伴随正在建设中的安徽再生项目全部达产,公司国内再生铅回收处理产能有望达 100 万吨/年。

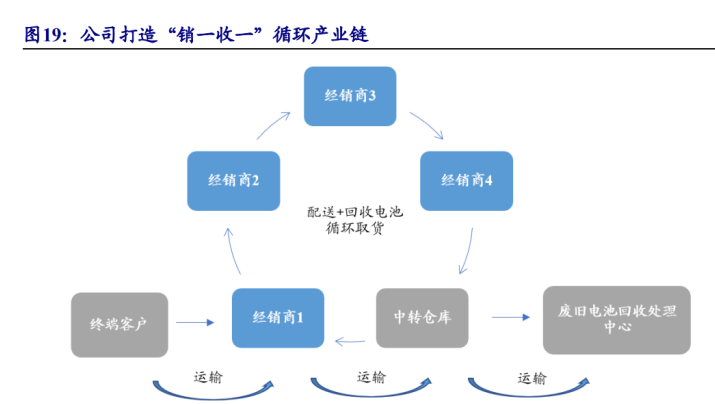

依托渠道优势,公司打造铅酸蓄电池“销一收一”循环产业链,回收货源方面具备优势。公司建立了完善的蓄电池销售与服务网络,销售网点布局全国所有大中小城市,目前在全国拥有超过1000家签约经销商,超过50000家零售商网络。

公司通过庞大的蓄电池销售网络和自有物流服务体系采用逆向运输和循环取货的模式回收废旧电池,即由各经销商承担废旧电池回收网点,骆驼物流为经销商配送蓄电池的同时将经销商回收的废旧电池带回中转仓库,然后由骆驼物流从中转仓库运至对应的废旧电池处理中心,形成“生产——销售——回收——再生——生产再利用”的循环经济模式,目前已建设了 85个废铅蓄电池集中转运点、2407个废铅蓄电池收集网点。

凭借广泛布局的销售网点,公司铅酸蓄电池循环产业链日益完善,助力公司在废旧铅酸电池回收货源方面取得优势。

4、锂电池:未雨绸缪布局锂电池,储能有望贡献全新增量

4.1、低压锂电池具备先发优势,锂电回收循环产业链有望落地

公司积极切入锂电池低压应用,实现低压锂电池产品全覆盖。公司自2007年以来,一直致力于锂电池的研发、中试,在锂离子电池领域拥有较强的技术储备,现有产品包括12V/24V/48V 锂电启停与备用电源、单体锂离子电池(电芯)、动力锂离子电池组(PACK)、储能电池等。

公司 48V 锂电芯采用纳米级 LFP 材料体系,最大放电可达到40C;12V启停电芯攻克了锂电池极低温度(-40℃)的脉冲高倍率放电难题,解决了低温型电池高温耐受性差问题。目前,12V/24V/48V锂电产品均获得多家主机厂项目定点。

建设动力锂电池回收中试线,打造绿色循环产业链。

公司利用自身在废铅蓄电池回收中的经验及优势,进一步拓展锂电池回收业务,建设废旧锂电池梯次利用及回收处理工厂,目前已建成锂电回收中试线,自主开发了拆解技术、破碎分选技术、萃取技术、合成和烧结工艺等,成功开发出 NCM523/NCM622 三元前驱体产品。此次动力锂电池回收和梯次利用工厂规划产能为 5 万吨/年。

4.2、 储能行业水大鱼大,新赛道带来全新增长空间

4.2.1、储能助力开启能源革命,新能源新赛道蓄势待发

清洁能源使用带来能源消纳问题,储能电站具备削峰填谷的功能,未来储能市场规模有望伴随清洁能源推广快速增长。

伴随全球范围内清洁能源的推广,能源消纳问题日益凸显,清洁能源如风能、太阳能等在应用过程中不稳定、存在明显波峰波谷,储能电站在此背景下备受重视。

储能电站相当于“蓄水池”,在电力能源的供给与需求之间进行调节缓冲、削峰填谷。

为解决能源消纳问题,进一步推广清洁能源使用,政府出台相关政策推动储能电站建设,2021 年 7 月出台的《关于加快推动新型储能发展的指导意见》提出到2030年实现新型储能全面市场化发展。

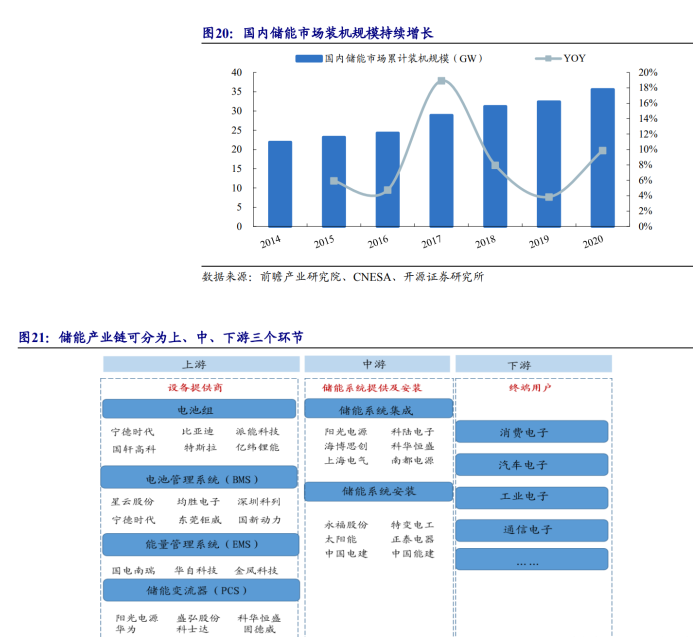

2020年国内储能市场装机规模约35.6GW,伴随光伏、风力发电等的推广,未来储能装机规模有望实现高速增长。

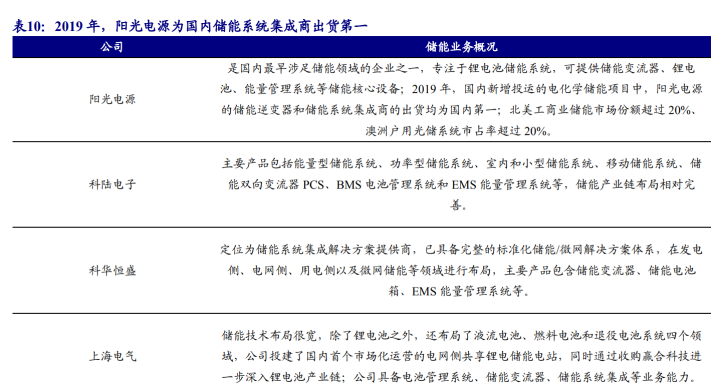

储能行业水大鱼大,上游设备提供商以及中游储能系统集成商有望迎来发展良机。

储能产业链由上游储能设备提供商,中游储能系统集成商以及储能系统安装厂商、下游终端应用构成。

上游设备端,电池组为储能系统中成本最高的构成部件,宁德时代、比亚迪、国轩高科、亿纬锂能等锂电巨头占据储能电池市场主导地位。

中游 储能系统集成商,阳光电源、海博思创、上海电气、南都电源等占据较大份额,此外, 部分上游设备供应商开始开拓储能系统集成业务,如宁德时代等。整体来看,储能行业有望步入高成长期,市场上游及中游供应商均有广阔发展空间。

4.2.2、储能行业明日之星,合作三峡电能进军储能系统集成行业

公司储能集装箱产品技术成熟,未来在发电侧、输电侧、用户侧具备广阔应用空间。储能集装箱为高度集成化的储能标准单元,具备可移动、便于安装、适应性强等多重优势,可应用于发电侧、输电侧及用户侧储能。

骆驼股份储能业务重点布局电力储能以及家庭储能领域。

2020年公司完成锂电集装箱固定储能项目的测试、安装及应用推广,4 款产品通过泰尔认证。目前公司储能集装箱产品已经比较成熟,产品基本型号覆盖500kWh-1MWh。

公司储能集装箱产品技术成熟、种类多样,有望迎来加速放量。

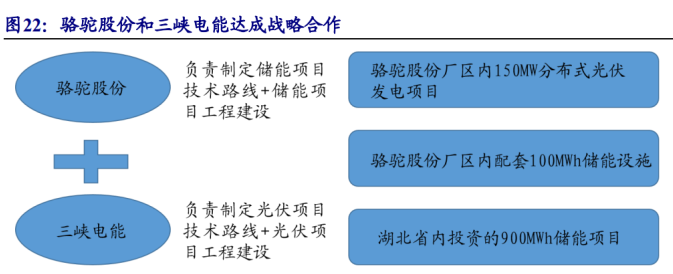

2021年10月,公司与三峡电能签订《关于光伏及储能项目的合作协议》,骆驼股份将为三峡电能提供不低于1GWh储能电站项目的总包服务,服务内容包括制定储能项目技术路线、提供项目建设标准及验收技术标准、负责储能项目工程建设等。

从储能锂电池到储能集装箱产品,公司储能业务从上游设备提供延伸到到中游储能系统集成,并和三峡电能达成战略合作,有望借力三峡电能加速储能业务市场开拓。

5、盈利预测与估值

5.1、关键假设

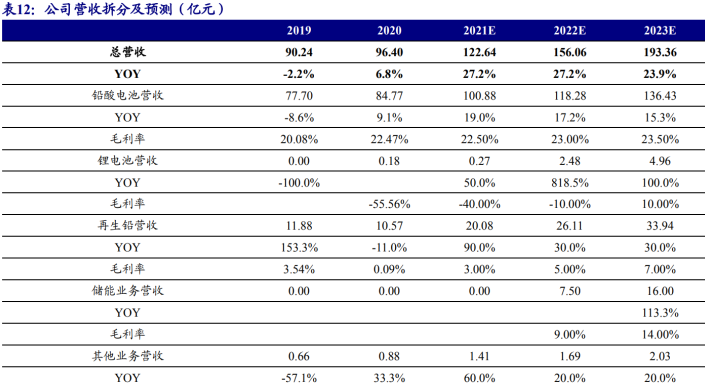

铅酸电池:公司铅酸起动电池在国内配套及维护市场份额领先,具备完善的营销及服务网络。2018年以来公司海外投资、产能建设步伐加快,其中马来西亚工厂已部分投产,北美工厂、乌兹别克斯坦工厂在规划之中,预计伴随后续产能的陆续投放,公司铅酸电池业务有望实现进一步增长。

我们预计2021-2023年,公司铅酸电池业务营收分别为100.9/118.3/136.4亿元,毛利率分别为22.5%/23.0%/23.5%。

锂电池:公司已实现低压锂电池产品全覆盖,并初步形成了锂电池研发、生产、销售、回收的循环产业链布局,在低压锂电细分领域打造差异化的产品与服务,目前公司12V/24V/48V 锂电产品均获得多家主机厂项目定点,主要配套东风日产、北汽、吉利等相关车型。

我们预计2021-2023年,公司锂电池业务营收分别为0.27/2.48/4.96亿元,毛利率分别为-40%/-10%/10%。

再生铅:公司目前已围绕铅酸电池生产基地布局 6 个再生铅回收处理基地,合计废铅蓄电池回收处理产能为 86 万吨,同时依托渠道优势,打造“销一收一”循环产业链,伴随再生铅行业走向规范化,公司在回收货源及回收价格方面或更具话语权。

我们预计2021-2023年,公司再生铅业务营收分别为20.08/26.11/33.94亿元,毛利率分别为 3%/5%/7%。

储能业务:公司从储能电池组供应延伸到储能集成系统供应,和三峡电能的合作为未来储能业务开展带来业绩保障,储能集装箱产品加速放量有望贡献增量业绩。

我们预计2022-2023年,公司其他业务营收分别为7.5/16.0亿元,毛利率分别为9%/14%。

5.2、盈利预测及估值

综上,我们预计2021-2023年公司营收为122.6/156.1/193.4亿元,归母净利润为10.0/11.9/15.1亿元,EPS为0.85/1.01/1.29元/股,对应当前股价PE为19.8/16.6/13.1倍。预计 A 股3 家可比公司PE均值2021-2023年分别为63.0/44.9/34.3倍。

6、风险提示

汽车行业景气度不及预期;海外业务拓展不及预期;新业务进展不及预期。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号