-

曾经的消费电池龙头,能否在动力电池场上后来居上?

老范说评 / 2021-12-14 17:36 发布

创立于1997年的欣旺达,作为我国最早涉及锂电池模组研发、生产的公司之一,20年间通过自身的不懈努力,跟随中国经济的脉搏,迅速成长为了全球消费类锂电池产品生产龙头,见证了中国锂电池从无到有,从低端代工到技术领先的蜕变。

而欣旺达并没有囿于既有成绩,近年来,跟随前沿市场发展,果断布局新能源动力电池技术、专利和产能建设,目前已经小有成绩。

图片来源:WIND

01三大三小驱动公司发展

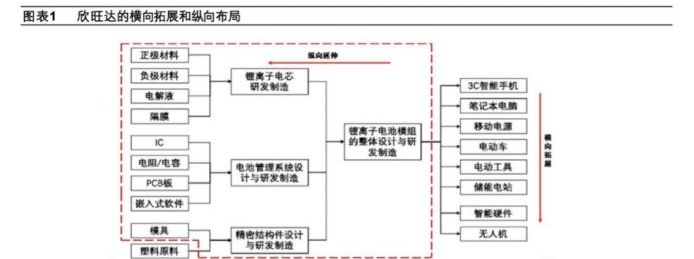

公司成立于 1997 年,以消费电池包业务起家,抓住全球消费电池高速增长的红利实现快速增长,超越竞争对手成为全球消费电池模组龙头,经常看各种手机测评的朋友,应该能看到欣旺达的电池时常出现在苹果、华为、小米等大牌厂商的手机上;

2008 年公司凭借良好的模组研发和量产基因进入动力电池包行业,在新能源汽车发展之初抢先布局;2014 年开始布局纵向一体化,通过收购东莞锂威布局消费电芯;2015 年成立动力电芯研究院,18 年动力电芯正式投产,完成消费电池龙头到动力电池新星的转型。

20多年来,公司逐渐掌握了锂电池加工和研发、应用产业链的上游关键技术,成为国产锂电池产品的代表性厂商之一。

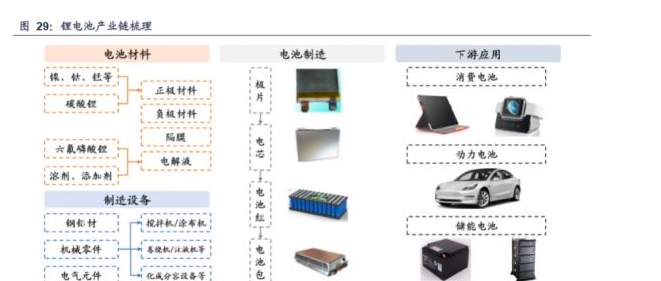

锂电池产业链涉及面较广,涉及到电池材料、制造设备和下游产品应用等多种工业产品门类。其中,公司所属的电池制造环节位于产业链中游,负责将电池材料组合成可以大规模商业化应有的电池模组,价值含量较高。

目前,公司已经发展形成了3C消费电池、智能硬件、汽车动力电池、储能系统及综合能源、智能制造与工业互联网、实验室检测服务六大板块的业务布局。

同时,六大板块业务彼此之间良性互动和促进,例如:公司智能制造和工业互联网业务的不断发展,有利于降低人工成本、提升产能和良品率,从而提高市场竞争力,这都是营业收入持续增长的重要保障。

图源:「财报罗盘」上市公司财报智能分析系统

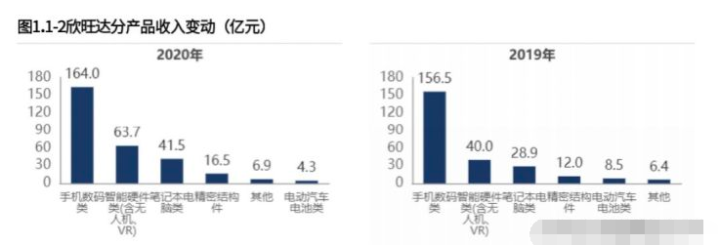

从公司披露的2020年年报来看,产品收入结构的大头是手机数码、智能硬件和笔记本电脑等消费类电子产品,占据了总营收的超过80%,显然3C消费电池业务还是目前公司的基本盘。尽管动力电池业务、储能、智能制造和工业互联网三大业务极具看点,但公司从2008年开始逐步布局的动力电池产品业务收入占比还较小。

02动力电池产能建设项目逐渐落地,内生增长动力充沛

在国家“双碳”政策和全球控制碳排放,提高清洁能源占比的时代背景下,动力电池这一主要应用于新能源汽车等产品的锂电池细分产品迎来了广阔的发展前景。

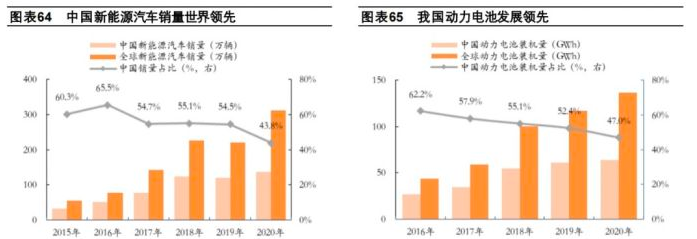

中国作为世界第二大经济体,在新旧动能转换的关键阶段已经开始布局全球价值链较高位置的相关产业。目前,中国的新能源汽车销量和相关集群的发展水平处于世界较高水平,2020年我国动力电池装机量全世界占比47%。

动力电池下游应用场景需求的持续旺盛,为上中游企业发展提供了难得的有利契机。

欣旺达从2008年就开始布局动力电池业务,2014年投资成立了欣旺达电动汽车电池有限公司子公司,专门进行动力电池业务。

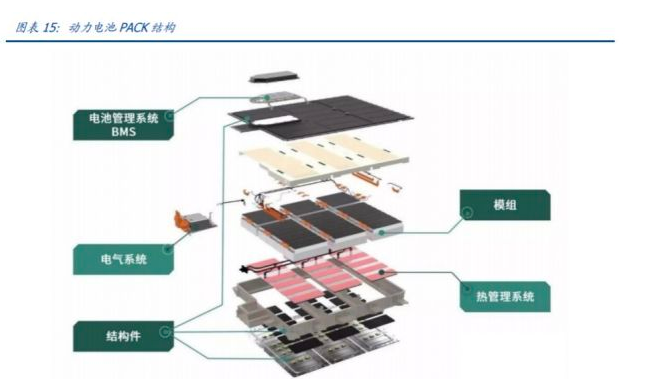

欣旺达初期的动力电池部分业务主要是将消费锂电池业务中已经积累的电池管理系统(BMS)、热管理系统和结构件等业务自然过渡到动力电池部分,利润水平较低,产品创新性不强。在站稳脚跟,且动力电池模组生产工艺较为成熟后,开始迅速发力,该部分业务价值含量逐渐提高,逐步进入国内主流动力电池供应商行列当中。

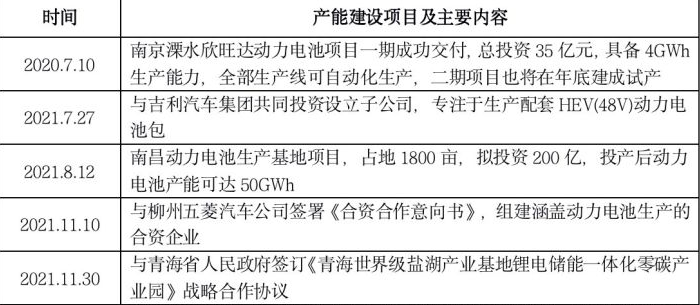

近年来,公司为进一步开拓动力电池业务市场,提高装机量,加快了在动力电池全产业链的布局速度和投资落地。结合公司披露公告和公开信息,2020-2021年内,公司主要产能建设项目及内容如下:

信息来源:根据公司年报、官方自行整理

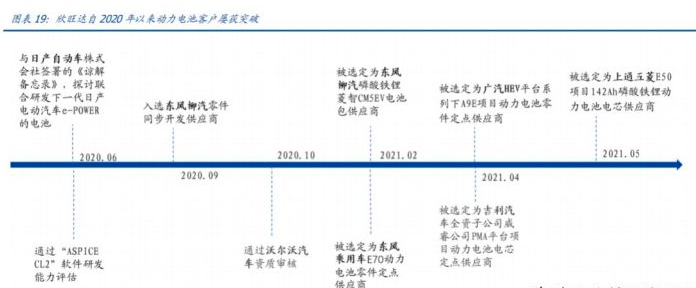

2021 年上半年新增15款车型进入公告目录。2021 年上半年公司已相继获得东风、广汽、吉利、上汽通用、五菱宏光等多家车企车型项目的供应商合同,与国内外众多知名汽车厂商建立了合作关系。

从相关业务布局可以明确看到,欣旺达的投资版图已经拓展到了上游产业链中的电池材料部分,从生产资源到应用市场的全产业链布局在未来会大幅度增加公司的议价能力和抵抗原材料成本上涨的风险,有效提升自身的竞争优势,降低产品单位成本。

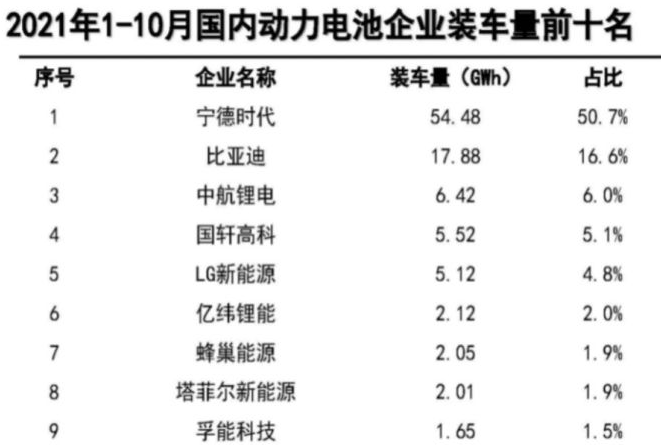

根据中国汽车工业协会披露的数据,截止到10月份,欣旺达的动力电池装车量已经排在前十,随着未来相关建设投资项目的投产,装车量将开始快速增长模式。

图片来源:中国汽车工业协会官网

03公司治理水平提高,盈利能力改善

美好梦想还需付诸行动才能实现。公司从研发、资产配置等多个环节下手,逐步提高其管理水平。

锂电池产品作为智能设备和新能源汽车的动力来源,产品的性能、可靠性和易用性直接决定了其在市场上的适应性和占有率。技术研发永远是锂电池制造环节不可缺少的一环。

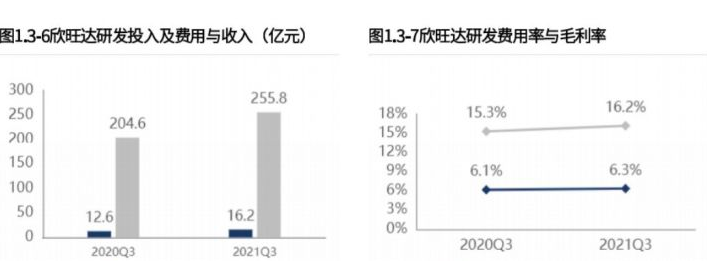

从研发来看,公司近年来为了实现创新驱动新能源世界进步的企业使命,狠抓创新研发环节,多措并举吸引创新人才。最直接的表现就是公司的研发费用率逐年提高,2021年三季度的研发费用率接近6.3%。

图源:「财报罗盘」上市公司财报智能分析系统

公司还与清华大学深圳国际研究生院、北京大学深圳研究生院、中国科学院物理研究所等多所国内知名高校院所在电动汽车电池技术、电池材料、安全管理等多领域开展产学研合作;与南开大学合作建立院士工作站和联合实验室。创新资源的积聚和效能释放增强了公司的盈利能力和整体竞争力。

公司治理水平和治理观念的改善和创新从内在层面提高了各个环节的工作效率,最终落实到产品层面上,就会体现为产品线更加丰富,对市场需求响应更加迅速,旗舰产品性能和行业龙头差距逐渐缩小等。

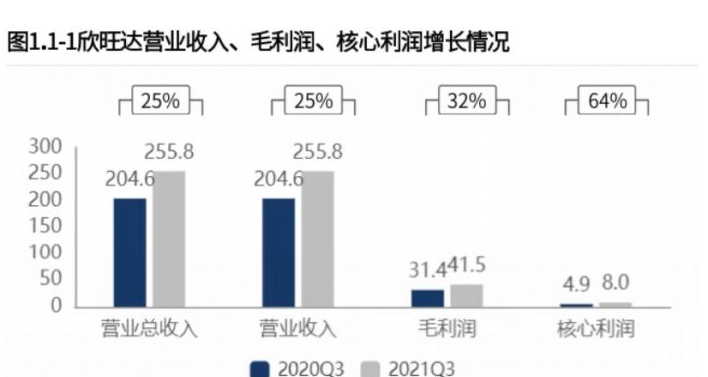

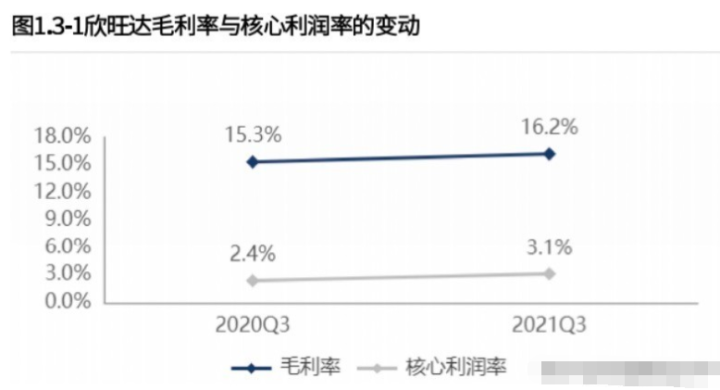

今年前三季度公司的核心利润暴涨超过64%,相当亮眼,无论是核心利润率还是毛利润率都增长明显。不过锂电池制造业某种程度上说还是一个苦活,即便是欣旺达这样的龙头企业也只有16%的毛利率和3.1%的核心利润率,这样的盈利能力甚至不如直接存银行的利息高。

图源:「财报罗盘」上市公司财报智能分析系统

再来从公司的资产负债表上看,2021年前三季度公司的应收债款和存货分别是79亿和77亿,这两项相加166亿已经占到总资产374亿的45%,单论数据上来说现金流压力和存货减值压力看着有点大啊。

不过,虽然欣旺达没办法向强势的下游厂商那里要来货款,但是欣旺达这个消费锂电池大哥也不是白当的,公司直接变本加厉的把伤害转移给了上游厂商。欣旺达流动负债里的应付账款足足有97亿,比应收账款还高出一大截,不得不感慨这样“冤冤相报”何时了啊。

04银行有息借款额较高,短期偿债能力不足

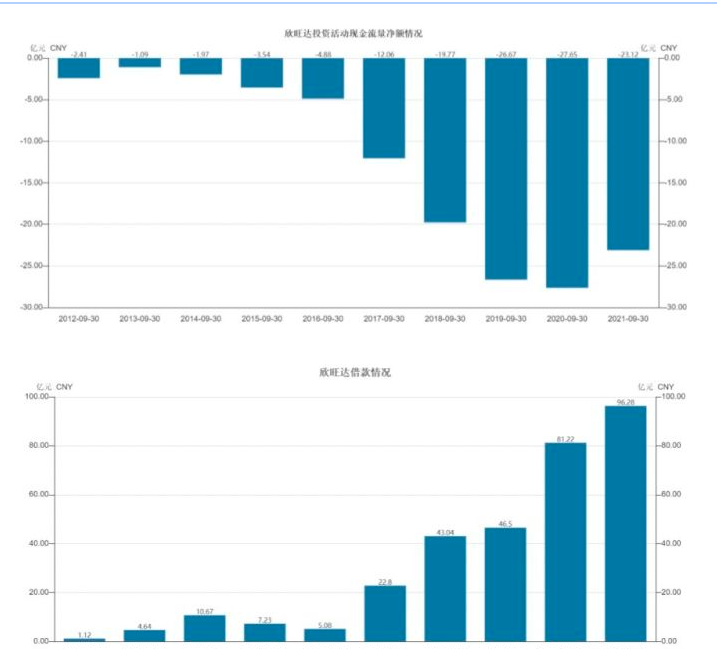

2020-2021年,公司多个重点产能项目开始动工建设或投产,投资额大多在在几十到上百亿的资金量级。

在此背景下,公司自然向银行借款来满足资金使用需求,截止到2021年第三季度,公司的有息负债规模已经攀升至96.28亿元,流动比率和速动比率等偿债能力指标均处于较低水平,公司短期偿债能力较弱,存在一定的银行贷款偿还压力。

而且借钱总是要付利息的,欣旺达的Q1-Q3单季度的利息费用分别是1.08亿、2.32亿、3.85亿,加速攀升的利息费用进一步蚕食了欣旺达本就不多的净利润。

图片来源:WIND

结语

深耕锂电池生产加工20余年的欣旺达,凭借已有的锂电池技术和深厚客户资源,强势切入动力电池新赛道,短期内释放出磅礴气势。在创新研发实力增强、产能增加的过程中,也出现了依靠大量银行贷款支撑资金需求的情况。能否有效提高公司自由现金流情况,提高偿债能力的同时,发挥高毛利率业务的带动作用,增加整体营业收入规模和利润规模将成为影响未来公司发展和股价变动趋势的关键性因素。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号