-

深耕户外露营景气细分赛道,牧高笛:内销放量外销稳健成长可期

老范说评 / 2021-12-14 16:30 发布

1. 牧高笛:秉持专业露营理念,打造户外产业优质品牌

1.1. 深耕专业露营赛道,提供多场景穿着体验

牧高笛户外用品股份有限公司成立于2003年,主要从事露营帐篷、户外服饰及其他户外用品研发、设计、生产和销售。

公司同时经营自有品牌牧高笛的品牌运营业务以及露营帐篷OEM/ODM业务。

品牌业务以国内市场为主,不仅满足露营专业人士、户外爱好者的专业设备与服装需求,也为大众消费者提供外保护、内舒适的穿着体验;OEM/ODM业务为全球客户提供帐篷产品的研发生产服务,产品远销欧洲、澳大利亚、新西兰、亚洲和美国等国际市场。

坚持专业露营品牌定位,开拓多元穿着场景。

牧高笛坚持“露营专业主义”,拥有美学、人与自然和谐、功能、友善、可持续的品牌理念,旗下拥有大牧、小牧两个品牌,主要面向国内市场。

1)大牧:主品牌大牧主打专业露营。

从2003年的“冷山”帐篷开始,核心主打产品的户外露营装备系列,涵盖了高海拔露营、徒步露营、公园休闲、精致露营和旅行等场景,满足各场景下的专业装备和服装需求,为专业人群、户外爱好者打造舒适、安全、精致的可移动空间。

2)小牧:子品牌小牧是延续大牧的专业户外基因的高性能出行服饰品牌。

小牧以“科技、时尚、舒适”为产品特性,以通勤、旅行、健行、慢跑、露营、徒步登山等多场景穿着为开发理念,不论自然户外、城市户外,还是室内休闲,都能“一衣穿行”,为大众消费者提供外保护、内舒适的穿着体验。

此外,公司从事OEM/ODM业务为全球客户提供高品质帐篷产品的开发设计和生产制造服务,产品远销欧洲、澳大利亚、新西兰、亚洲和美国等国际市场。

1.2. 股权结构相对稳定,管理团队从业经验丰富

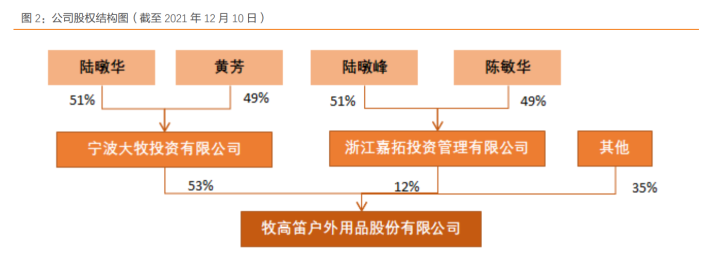

公司股权结构稳定,控股股东持股比例高。

公司前两大股东分别为宁波大牧投资有限公司(控股股东为陆暾华)与浙江嘉拓投资管理有限公司(控股股东为陆暾峰),持股比例分别为53.14%、11.63%,共占总股本比例近65%。

两公司控股股东陆暾华、陆暾峰为兄弟关系,并签署了《一致行动协议》,同为公司实际控制人。

公司自2017年上市后,大股东宁波大牧投资有限公司从未减持,二股东浙江嘉拓投资管 理有限公司由12.3%减持至11.63%。

公司管理层团队稳定,从业经验丰富。

董事长陆暾华先生近五年一直担任牧高笛户外用品股份有限公司董事长、总经理;副董事长陆暾峰先生最近 5 年一直担任公司副董事长、副总经理。其余成员亦有相关工作经历。陆暾华、陆暾峰为公司实控人,杜素珍持有公司股份4.71万股,确保管理团队稳定。

1.3. 公司营收增长稳健,营运能力稳步提升

1.3.1. 户外露营兴起带动收入高增,境外 OEM/ODM 业务加速拓展

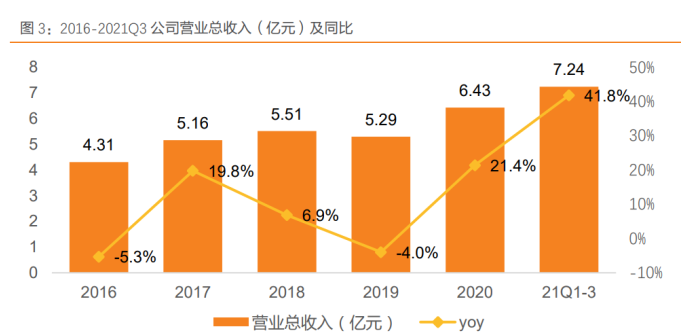

2016年以来公司营收快速增长。21Q1-3,公司营收7.24亿元,同比增长41.8%。2016-2020 年,公司营收从2016年的4.31亿元增长至2020年的6.43亿元。

2020年,公司营收同增达21.4%,主要系2020年参与户外露营的人数与频次增长,进而带动户外露营用品需求的增长所致。

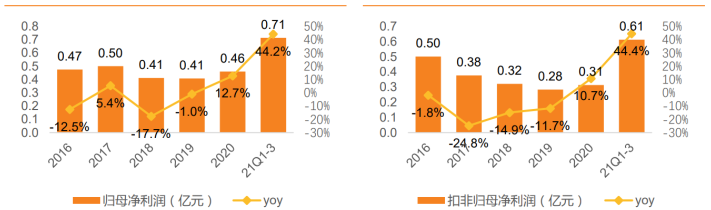

疫情压力之下,公司归母净利润保持增长。

2016-2019年,公司归母净利润从 0.47 亿元减少至 0.41 亿元,扣非归母净利从 0.50 亿元减少至 0.28 亿元。2020年、21Q1-3 公司归母净利润分别为 0.46 亿元(同比+12.7%)、0.71亿元(同比+44.2%);扣非归母净利分别为 0.31 亿元(+10.7%)、0.61 亿元(同比+44.4%)。

图 4:2016-2021Q3 公司归母净利润(亿元)及同比

图 5:2016-2021Q3 公司扣非归母净利润(亿元)及同比

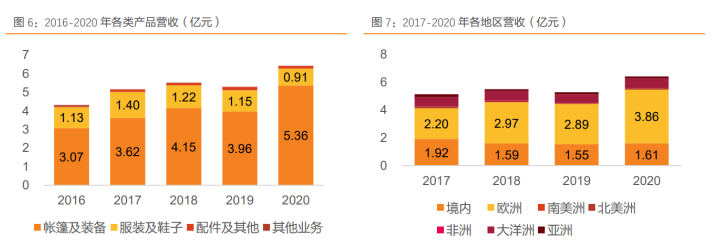

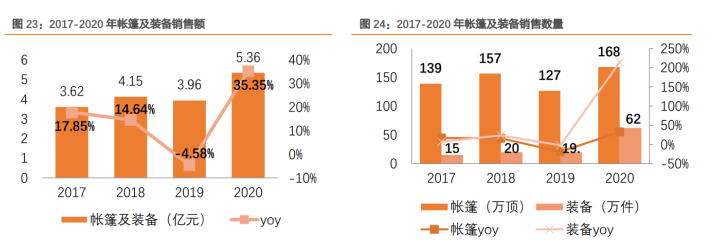

分产品看,公司帐篷及装备类产品在营收中占比最高,且有提升趋势,服装及鞋子类产品 在营收中占比稳步减少。

2016-2020 年,帐篷及装备类产品营收显著提升,从 2016 年的 3.07 亿元增长至 2020 年的 5.36 亿元。

2017-2020 年,服装及鞋类产品营收从 2017 年的 1.40 亿元减少至 2020 年的 0.91 亿元。 分地区看,公司注重国际市场,欧洲地区营收占比高。

2017-2020 年,欧洲地区营收从 2017 年的 2.20 亿元增长至 2020 年的 3.86 亿元。

2020 年公司密切关注各地区的市场变化,抓住露营市场需求激增的机遇,加大欧美市场拓展力度,2020 年,公司欧洲地区收入同比增长 33.6%,北美地区收入同比增长 81.5%。境内收入从 2017 年的 1.92 亿元减少至 2020 年的 1.61 亿元。

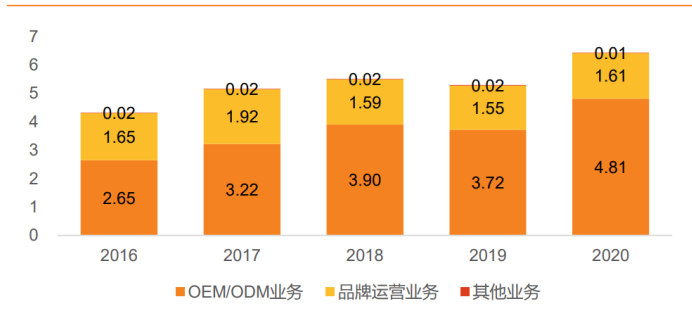

分业务看,OEM/ODM 业务收入稳步增长。

OEM/ODM 业务从 2016 年的 2.65 亿元增长至 2020 年的 4.81 亿元,2020 年全行业受新冠疫情冲击下,公司 OEM/ODM 业务实现营收 4.81 亿元同增 29.30%。

图 8:2016-2020 年各类业务营收(亿元)

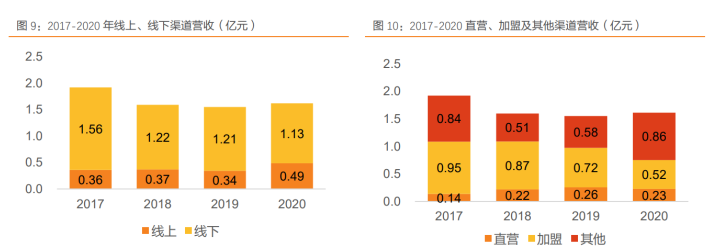

在品牌运营业务中,线上渠道业务、其他渠道业务营收增长。

1)线上、线下渠道:

2017-2020 年,线下业务收入从 2017 年的 1.56 亿元减少至 2020 年 的 1.13 亿元。线上业务营收从 2017 年的 0.36 亿元增至 2020 年的 0.49 亿元。

2)直营、加盟及其他渠道:

直营渠道收入从 2017 年的 0.14 亿元增长至 2020 年的 0.23 亿元。2018-2020 年,除直营店、加盟店以外的专业装备、团购以及线上渠道营收快速增长,从 2018 年的 0.51 亿元增长至 2020 年的 0.86 亿元。

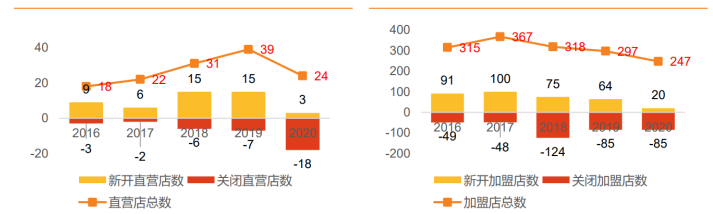

终端门店加盟为主,优胜劣汰以提升店效。

2016-2020 年,公司直营门店数量从 18 家增长至 24 家;2020 年,公司门店较上年减少 15 家。在加盟门店方面,2017-2020 年,公司加盟店从 367 家减少至 247 家。

图 11:2016-2020 年公司直营门店数量变化情况 图 12:2016-2020 年公司加盟门店数

1.3.2. 费控&营运能力提升,新品研发投入增长

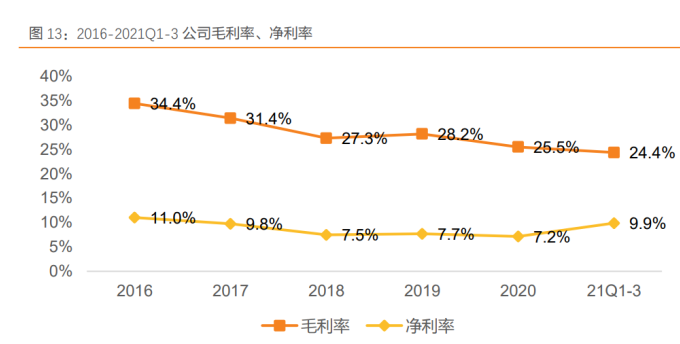

公司毛利率达 20%+,净利率保持相对稳定。2021Q1-3,公司毛利率为 24.4%,净利率为 9.9%。2020 年公司毛利率为 25.5%(-2.7pct),净利率为 7.2%(同比-0.5pct)。

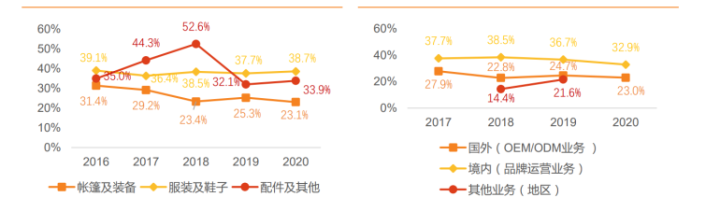

分产品看,服装及鞋子类产品毛利率较高。

服装及鞋子类产品毛利率维持在 36%以上,2020 年,服装及鞋子类毛利率为 38.7%。帐篷及装备类产品毛利率维持在 20%以上,2020 年,帐篷及装备类产品毛利率为 23.1%。

分业务看,公司境内品牌运营业务、OEM/ODM 业务毛利率均较为稳定。2020 年公司品牌运营业务毛利率为 32.9%,境外 OEM/ODM 业务毛利率为 23.0%。

图 14:2017-2020 年公司各类产品毛利率 图 15:2017-2020 年公司各类业务毛利率

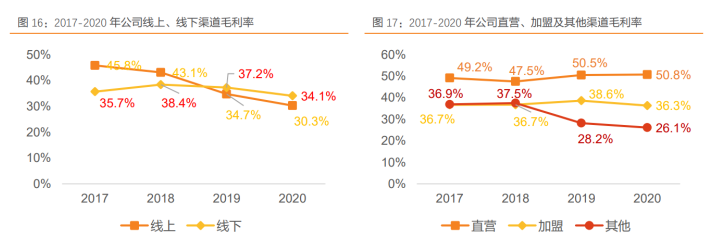

分渠道看,线上、线下渠道毛利率均维持在 30%以上,直营、加盟渠道毛利率稳定。

1)线上、线下渠道:

2017-2020 年,公司线下渠道毛利率总体稳定,维持在 35%左右。

公 司线上渠道毛利率持续减少,从 2017 年的 45.8%减少为 2020 年的 30.3%。2019、2020 年, 线下渠道毛利率超过线上渠道。

2)直营、加盟及其他渠道:

直营渠道毛利率整体高于加盟及其他渠道,2020 年,直营渠道毛利率达 50.8%,同比增长 0.3pct。加盟渠道毛利率维持在 35%以上,2020 年,公司加盟渠道毛利率为 36.3%,同比减少 2.3pct。

2017-2020 年,除直营店、加盟店以外的专业装备、团购以及线上渠道毛利率减少至 2020 年的 26.1%。

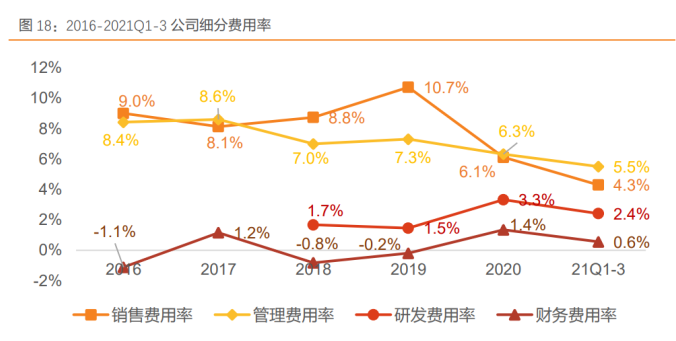

从费控能力看,公司期间费率总体相对稳定。

从销售费用看,2020 年,公司销售费用率为 6.1%,同比-4.6pct,主要系包干、运杂费因新收入准则列入营业成本减少以及受疫情影响人工成本、展览费、差旅费减少。21Q1-3,公司销售费用率为 4.3%。

在管理费用率方面,2020 年公司管理费用率为 6.3%。21Q1-3 管理费用率为 5.5%,管理费 用同比增长 35.5%,系增加品牌投入及因营业收入增长而增加仓库租金及人员配备所致。

在研发费用率方面,2020 年,公司研发费用率为 3.3%,较上年+1.8pct,研发费用较上年 同比增长 177.49%,主要系对户外装备及帐篷的新产品研发投入力度增加所致。

公司研发费用率整体提升。21Q1-3,公司研发费用率为 2.4%,研发费用同比增长 143.6%,系公司为扩大市场从而加大研发投入所致。

在财务费用率方面,2020 年,公司财务费用率为 1.4%,较上年+1.6pct,主要系受汇率变动影响,汇兑损益较上年同期增加所致;21Q1-3 公司财务费用率为 0.6%。

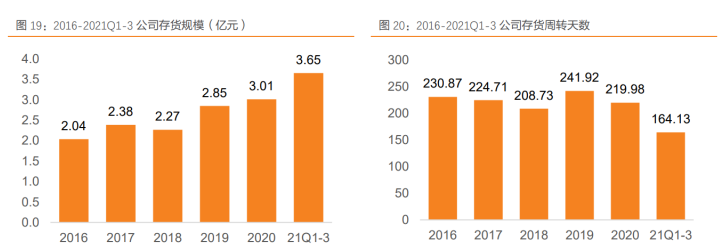

公司营运能力提升,存货周转天数减少。

2016-2020 年,公司存货规模从 2.04 亿元增长至 3.01 亿元;21Q1-3,公司存货规模为 3.65 亿元,同比增长 58.0%。

2020 年,公司存货周转天数为 219.98 天,较 2019 年减少 21.94 天;2021Q1-3,公司存货周转天数为 164.13 天,同比减少 23.60 天。

2. 外销业务:五大核心客户销售额增长稳健,中孟越协同快反

2.1. 致力于为全球客户提供高品质帐篷产品,前五大客户销售额稳步增长

OEM/ODM 业务为全球客户提供高品质帐篷产品的开发设计和生产制造服务,产品远销欧 洲、澳大利亚、新西兰、亚洲和美国等国际市场。

公司 OEM/ODM 业务客户分为普通零售商、专业零售商和品牌商三大类,普通零售商经营 综合性的生活用品,如 KMART 等;专业零售商主营体育运动用品和户外用品,如迪卡依 等;品牌商主营自有品牌户外产品,如 Mountainsmith 等。

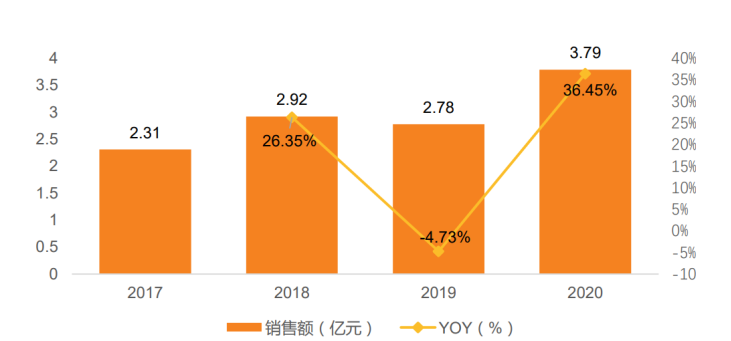

公司 OEM/ODM 业务前五名客户销售额稳步增长,2020 年疫情下表现更亮眼。

前五名客 户 2017-2020 年销售额从 2.31 亿元增长至 3.79 亿元,CAGR 为 17.99%。2020 年,面对疫情及复杂的国内外形势,外销事业部:

1)快速响应市场、客户需求的变化,为客户提供满足消费者需求的优质产品,增强客户粘性,巩固核心业务区的市场占有率;

2)通过技术与规模优势科学管理订单生产,同时做好供应链、物流仓储、生产基地的提前布局,保证产能覆盖未来订单需求。

图 21:2017-2020 年前五名客户销售额及增速

围绕公司长期发展战略目标,公司 OEM/ODM 业务在市场维护与开发方面,保持客沟通渠道通畅,快速响应市场、客户需求的变化,维持核心业务区的市场占有率;做好市场调研,加强潜力较大的市场地区业务开发。

2.2. 全球基地分布,产能充足&供应链协同实现快反

2.2.1. 国内、孟加拉、越南三大生产基地灵活调配释放产能

公司露营帐篷产品主要出口发达国家,为了便于产品出口货款结算、有效降低生产成本,公司在香港设立了全资子公司香港来飞,在孟加拉伊苏瓦迪出口加工区(EPZ-Ishwardi)设立了全资子公司孟加拉天野。

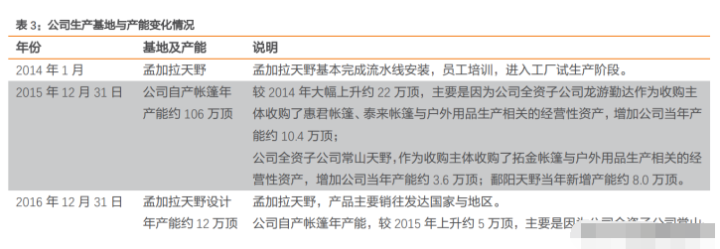

公司生产基地及产能变化历程:

1)2014 年,孟加拉天野进入工厂试生产阶段。

2)2017 年,在越南设立全资子公司天野户外(越南)有限公司,在越南海阳省新建生产基地,主要负责帐篷的海外生产,在孟加拉 Ishwardi 出口加工区、江西鄱阳扩建生产基地。

3)2018 年,完成孟加拉扩建厂房、越南新建厂房。

公司海外产能达到 1600 万美元,同比增长 63.33%。公司 OEM/ODM 产能“内稳外增”,海外基地生产效率趋稳。公司结合外销订单增长趋势,布局海外生产基地建设。

4)2019 年,对已有制造基地产能整合与升级,实现降本增效。

外销业务营业成本比 2018 年下降 6.78%,使外销业务毛利率增加 1.85 个百分点。5)2020 年,公司拥有国内与越南、孟加拉三大生产基地。

公司通过灵活的订单调配降低疫情对生产带来的不利影响,通过科学生产计划、厂区扩建充分提升产能利用率,配合业务订单增长需求。

应对国际形势的复杂多变,公司积极全球战略布局,在保证战略客户持续稳定合作的基础上,积极开拓新市场,完善全球销售网络。

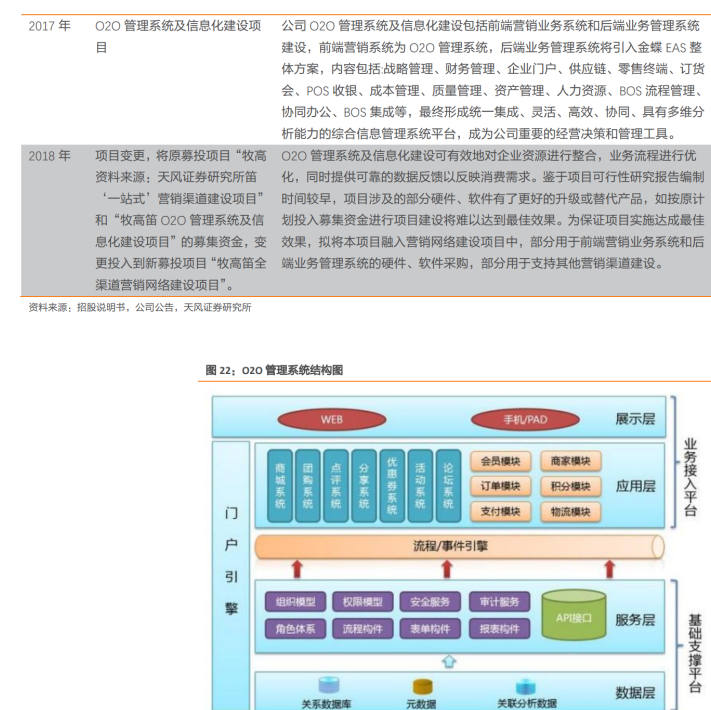

2.2.2. 推行数字化中心,加强信息化、互联网化、数字化,逐步向智能化工厂转型

信息化+互联网化+数字化,有效提升运营管理效率、优化用户体验。

提升企业内部效率推行数字化中心,为了解决企业持续高速发展带来的业务链、供应链、内部管理等一系列问题,公司推行数字化中心,将分别从营销层级、业务层级、内部管理、供应链等多个层面,从上而下,由外而内的逐步完成企业运作和管理的升级;旨在通过企业的信息化、互联网化和数字化,提升企业内部运作效率,并最终输出用户体验的优化。加强精益化、自动化、智慧化、智能化,逐步向智能化工厂转型。

制造中心逐步转型升级,通过升级硬件、软件,不断加强精益化、自动化、智慧化、智能化四化建设,逐步实现精益管理与智能制造。

公司信息化升级,持续推动信息化项目落地,实现 AI 提效,实现逐步向智能化工厂的转型。

大数据、标准化推动制造升级、品质提升。

通过自动化吊挂、RFID、传感器等设备升级智慧化,以及 ERP、APS、MES、GSD 等软件功能模块升级,实现工厂生产体系(计划排产体系、物流控制体系、现场执行体系、设备管理体系、能效控制体系)的大数据分析与管理信息化;再通过管理信息的及时反馈,不断完善工艺、产品、作业的标准化流程,推动制造升级、品质提升的良性循环。

优化工厂各功能区布局,提升闲置场地利用率,改善作业环境;重估市场环境,做好供应 链、物流仓储、生产基地的提前布局。生产基地产能充足且在各国之间可灵活调配,智能 化提升效率,共同助力公司实现快速响应。

提倡环保理念,推行绿色运动。

在 5S 管理模式的常规管控基础上,通过环保主题活动、有奖答题学习、绿色积分行动的组织,加上不定期巡查的全员监督机制,促进全员参与绿色运动,实现从生产线到后勤办公每个环节的节能减排、降低污染目标。

2020 年,升级绿色运动:在绿色运动基础上,提高利益相关方的环境保护意识;促进环境友好型工作方式。

3. 品牌业务:大牧持续提升品牌影响力,小牧精准市场推广与渠道下沉

核心主打产品露营户外系列,乘精致露营趋势稳步增长。

疫情促使人们重视健康、参与户外锻炼,也使露营成为 2020 年流行的户外活动之一。

作为牧高笛核心主打产品的户外露营装备系列,涵盖了高海拔露营、徒步露营、公园休闲、精致露营和旅行等场景,满足了消费者各场景下的专业装备和服装需求,也获得消费者的认可与好评。

2020 全年牧高笛 (MOBIGARDEN)品牌帐篷的累计销量超 13.3 万顶,同比增长超 66%;全年专业装备(含 团购)渠道实现收入 0.38 亿元,较上年增长 61.13%。

3.1. 高性能、高颜值、高性价比,全线产品提供一站式户外体验

3.1.1. 爆款产品冷山、纪元系列满足不同消费者需求,联名款增强品牌露出

爆款产品:冷山系列高性价比路线、纪元系列轻奢路线

1)冷山系列:防风防雨,恒温耐用,轻量化便携设计冷山帐篷适用所有户外活动,具有出色性能与高实用性,用户分布非常广泛。

公园休闲、户外露营、徒步旅行、徒步登山、野外探险多场景使用。国际露营联合会,FICC 战略合作产品。

高性价比专业级帐篷,冷山系列初衷“让所有国内户外爱好者能买得起高性价专业性帐篷。”

3.2. 把握流量机遇,精准市场推广及渠道下沉,参股大热荒野布局下游露营

3.2.1. 把握线上流量机遇,丰富产品矩阵&优化视觉形象以提升用户体验

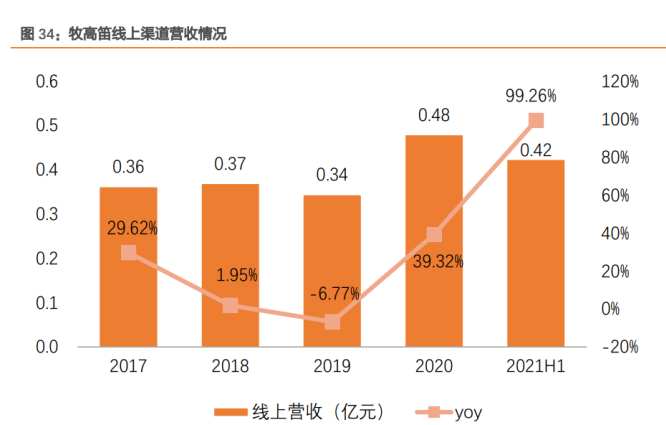

把握线上渠道流量机遇,顺应户外运动流行趋势,户外露营用品需求稳健增长。

2020 年年初疫情突发至当下疫情常态化,线上渠道呈现消费增长、直播平台呈现流量增长,公司抓住流量机遇,实现线上渠道收入增长。

2017 至 2020 年线上渠道营收规模自 0.36 亿元增长至 0.48 亿元,主要系 2020 年以来疫情影响,参与户外露营的人数与频次增长,进而带动户外露营用品需求的增长。

其中,疫情期间,2019 年线上渠道营收 0.34 亿元(-6.77%),2020 年 0.48 亿元(+39.32%)。 2021Q1-3 线上渠道营收 0.42 亿元,同比增长 99.26%。

5. 盈利预测

公司自 2003 年成立以来深耕专业露营细分赛道,主品牌大牧聚焦专业露营,满足各场景专业装备和服装需求;子品牌小牧延续大牧专业基因,致力于为大众提供高性能出行服饰。

公司积极把握线上流量机遇,2021H1 线上渠道营收同增 99.26%,因此我们假设 2021-2023 线上渠道营收增速分别为 99%、60%、40%;公司精准市场推广与渠道下沉,注重店效提升,因此我们假设 2021-2023 单店店效增速分别为 10%、8%、8%;同时关停亏损门店,放慢开店速度,我们假设 2021-2023 年每年净开 店为 4 家。

公司加盟渠道营收增速相对放缓,因此我们假设 2021-2023 年加盟渠道营收增速分别为 10%、8%、8%;2021H1 公司团购业务发展向好营收同增 348%,考虑到 2020H1 基数较低等影响,我们假设 2021-2023 团购及专业装备营收增速分别为 180%、90%、30%。

代工业务致力于为全球客户提供高品质帐篷产品的开发设计与生产制造,且产品主要销往欧洲、大洋洲,因此我们假设 2021-2023 年欧洲地区营收增速分别为 35%、18%、18%,大 洋洲营收增速为 15%、10%、10%,国外其他地区营收增速分别为 8%、6%、6%。

公司自 2003 年成立以来深耕专业露营细分赛道,主品牌大牧聚焦专业露营,满足各场景专业装备和服装需求;子品牌小牧延续大牧专业基因,致力于为大众提供高性能出行服饰;代工业务致力于为全球客户提供高品质帐篷产品的开发设计与生产制造;2021年11月底公司参股大热荒野,将有效整合下游资源,实现上下游协同。

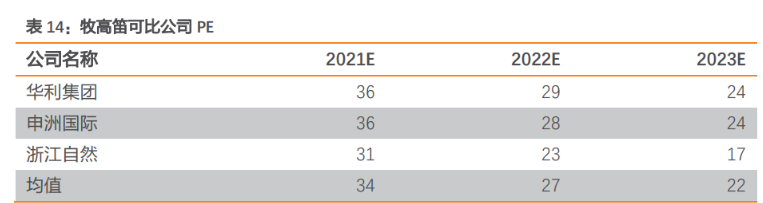

我们预计2021-2023年营收分别为9.2、11.9、14.4 亿元,归母净利分别为0.8、1.2、1.6 亿元,对应EPS分别为 1.3、1.8、2.4 元/股,PE分别为30、21、16X。可比公司2022年 平均 PE 估值为27,给予公司 2022 年合理PE27X,对应股价为48.8元/股。

6. 风险提示

1)户外行业增速放缓、市场竞争加剧的风险

根据 COCA 发布的最新报告,2019 年中国户外用品市场零售规模 250.2 亿元,同比 0.17%,出货总额 141.6 亿元,同比 0.22%,市场规模增速持续放缓。此外运动、休闲、时尚品牌陆续跨界户外市场,也进一步加剧了市场竞争激烈程度。

2)新冠肺炎疫情影响持续时间较长的风险

目前新冠疫情及防疫在全球持续影响延续至今,对国内外经济发展都带来了严峻挑战和不利影响。国内线下零售市场受到一定影响,国外疫情的不确定性,也将使出口业务存在订单取消的风险。

3)国际政治经济环境的变化风险

公司海外业务分布在六大洲的 20 余个国家及地区,在与公司产品相关的产业政策、贸易政策或一定程度的外汇管制发生不利变化时,将影响公司产品的出口,从而给公司业绩带来较大影响。

4)第一大客户销售占比较高

第一大客户销售占比较高,若与该客户订单合作出现问题,或者客户由于自身原因业绩下 滑,则可能造成第一大客户订单量减少的风险。

5)跨市场选取可比公司存在估值偏差风险

选取的可比公司与公司在不同市场上市,不同市场存在一定的估值体系差异,存在可比公 司估值差异偏差风险。

6)近期股价曾出现异动

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号