-

重卡滞销!电动重卡VS氢能重卡,谁能笑到最后?

老范说评 / 2021-12-07 17:04 发布

又到了一年一度年底收官了,各行各业的玩家们都开始为了冲业绩而奋勇争先。但是有那么一个行业,市场销量直线下滑,玩家们哀鸿遍野。

这就是重卡市场。

刚过去的11月份,重卡整体销量(约4.8万辆)环比下降10%,同比下滑65%,创下今年以来月销量的最低水平。而且更可怕的是,销量已经连续7个月下滑,这颓势没有丝毫扭转的现象。

图片来源:第一商用车网 图片来源:第一商用车网

这其中的原因,除了下游运输和工程建设的低迷、玩家库存高企,最重要的原因是:上半年抢装价格更便宜的国五标准的重卡(7月1日实行国六标准),对下半年市场提前透支(笔者内心:原来不止是风电光伏有抢装潮啊)。

所以下半年,当你在凝视深渊的时候,深渊也在凝视着你。

但是,和整体卡车市场形成鲜明对比的是新能源重卡。这个细分赛道可谓红红火火,热闹非凡。9、10月的新能源月销量冠军三一重卡,有望凭借500辆新能源重卡的战略合作大单,继续蝉联冠军。没有什么比结构性机会这个词能更好地形容重卡赛道了。

真可谓,待到山花烂漫时,她(新能源重卡)在丛中笑。

而且,乘用车知名玩家吉利汽车(00175)也将目光扩大到了商用车,上个月发布的能源智能豪华重卡(远程星瀚H)也将在三年后上市。从下图可见,一辆科技感十足的重卡,是否会像特斯拉颠覆乘用车领域呢?

图片来源:吉利星瀚

今天,笔者就带你盘一盘,重卡近几年走过的心路历程。俗话说,一季度要开门红、四季度要谋未来,我们也展望一下重卡的明天,看看电动重卡和氢能重卡,谁能在转型的路上笑到最后。

一路走来,重卡也有过辉煌?

一般来说,载货汽车划分为重卡、中卡、轻卡、微卡四大类,重卡按照分类是总质量大于14吨的载货汽车,是中长途公路运输的主力军。而公路运输又是全国总货运量的73.8%(342.64亿吨)。重卡的重要性可见一斑。

重卡的玩家过得怎么样,销量肯定是第一位的。纵观重卡发展的十年历史,周期性的行情不要表现得太明显。

全国重卡销量自2010年突破了百万辆之后,2015年触底至55万辆,2016年重卡又进入全面反弹阶段,势如破竹连创新高,2016-2020年的年复合增长率高达22%。结果到了今年下半年,又重新进入了至暗时刻。

图片来源:中汽协

这一波又一波的周期,很难不让人大呼内行。

笔者就以2016-2020这五年高景气度行情为例,阐述一下销量激增背后的原因:

1. 政策明确了超载认定标准,全国集中开始整治车辆超载问题。在2016年的时候,庙堂大手一挥,发布了新一版的道路车辆规范,以及治理超限超载的相关办法。此后,超限超载的重卡犹如过街的老鼠,人人喊打。违规的重卡被清理报废,叠加重卡单车运载力的下降,货物又不能不运,怎么办?购置新重卡呗。

图片来源:中国新闻网

2. 国三标准的汽车进入了淘汰的进程,存量替换加速。近十年,我国汽车的内燃机排放标准经历了从国三标准到国六标准的变迁,污染物排放要求更加严格。2018年庙堂为了环大家一片蓝天,要求加速淘汰国三标准的重型柴油车,淘汰范围从京津冀向全国扩大。国三车报废数量持续上升,也推动重卡更新需求持续上升。

图片:各地逐渐扩大国三车辆的限行区域

3. 前两点如果说都是供给端给力,那需求端也没闲着。重卡需求的扩张主要由物流及工程需求增加推动。以物流为例,2016年开始,物流运量指数的指标就稳步上升,这也得益于下游快递行业近五年的高速发展。

可以说,大家在双十一,每清空一次购物车,就间接为重卡的销量贡献了一份力量。

图片:中国公路物流运量指数

两虎相争,必有一伤

双碳一出,谁与争锋?

各行各业都在向绿色低碳转型。传统燃油重卡具有高碳排放的特点,也未能幸免。据统计,2018年我国重卡柴油消耗量为705亿升,重卡消耗柴油占总柴油消费量的比例高达43%,柴油燃烧后产生的二氧化碳量相当可观。

而每一次的国标升级,虽然能够通过尾气处理装置吸收特定污染物(比如一氧化碳等),但其实都是治标不治本的方法。未来,电动重卡或者氢能重卡或许才是对污染物斩草除根的镰刀。

相比氢能重卡,现在市场上能见到的还主要电动重卡。2019年新能源重卡销量同比增长665%(5036台)。但2020年再次降至2619台,目前整体渗透率只有0.2%。相当于,一年你在路上见到500辆重卡,才有1辆是电动重卡(不比国足踢进世界杯的概率高吧)。

图片:纯电动重卡占据新能源重卡主导地位

但是新能源重卡的好处不必多说。新能源重卡渗透率未来每提升10%,重卡全行业可减少二氧化碳排放量超过2000万吨。笔者自己是更看好氢能重卡的未来的,主要有几个理由:

1

燃料电池有天然的高功率和能量密度的特点,满足重卡载重的需求;

2

重卡的运输路线通常比较固定,投资额较大的加氢站可以定点建设;

3

电动重卡在低温下容易出现电池能量密度下降、断电等问题;

4

氢能重卡的加氢速度快(可控制在10~15min),行驶里程长。

所以从当下这个时点,氢能重卡的前途似乎更加光明。当然了,凡事都得用辩证的眼光看问题:

1

未来庙堂为了减碳行动,多大程度的给予氢能重卡补贴;

2

补贴是否能成功推动氢能重卡玩家降本,进入商业化;

3

商业化后能否顺利pk掉柴油重卡。

这些,都具有很大的不确定性。

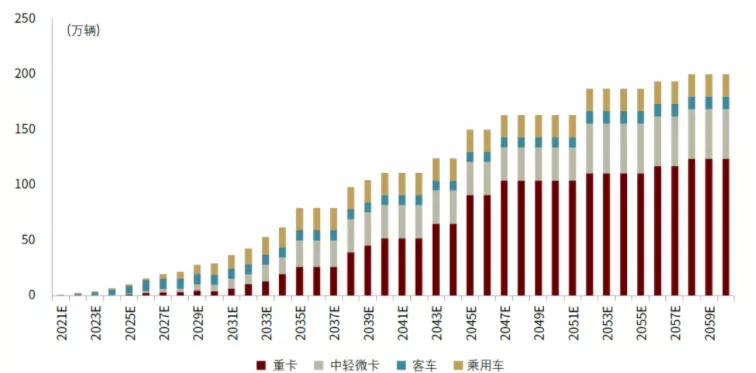

据中金的预测,到2030年,氢能重卡年销量将达到5万辆,氢能重卡保有量将达到8万辆。2060年,销量成为30年的25倍。这说明,商业化的道路,还有很长的路要走。券商总是一如既往的信心十足。

图片:2021-2060氢燃料电池车保有量预测

不可否认的是,未来只要氢能产业链能发展起来,下游的重卡绝对是独一无二的应用场景。但笔者说句良心话,氢能这两年炒了一次又一次,其商业化也极其坎坷,这或许是玩家纷纷布局电动重卡的原因吧。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号