-

国内知名创新药企!股东国内顶尖!比肩恒瑞!港+美+A三地上市

老范说评 / 2021-12-02 17:41 发布

1、 主要产品及服务:核心产品为自研药品销售!

公司是一家全球性、商业阶段的生物科技公司,专注于研究、开发、生产以及商业化创新型药物。公司已有11款自主研发药物进入临床试验或商业化阶段,包括3款产品获批上市,其中BRUKINSA®(百悦泽®,泽布替尼胶囊,zanubrutinib)是第一个获美国FDA批准和第一个获得突破性疗法认定的中国自主研发的抗癌药,百泽安®(替雷利珠单抗注射液,tislelizumab)与诺华的合作为迄今为止中国药物授权交易首付款金额最高的合作,百汇泽®(帕米帕利胶囊,pamiparib)是中国首款获批用于治疗涵盖铂敏感及铂耐药伴有胚系BRCA 突变的复发卵巢癌(OC)患者的聚腺苷二磷酸核糖聚合酶(PARP)抑制剂!

公司2020年收入主要来自于药品销售收入占比100%,其他还有技术授权和研发服务,在2021年上半年金额较大!从药品收入来看,随着公司获批的地区和适应症的不断增长,自研产品自2020年面试以来保持快速增长!整体2020年较2018年增长超2倍!

2、 市场及行业情况:行业稳定增长!

根据弗若斯特沙利文分析,2020年全球医药市场总量为12,988亿美元,预计到2025年将达到17,114 亿美元,复合年增长率为5.7%!

根据弗若斯特沙利文分析,2020年,中国医药市场规模达到约人民币14,480亿元。预计未来5年,中国医药市场将会以9.6%的复合年增长率持续增长,并于2025 年达到人民币22,873亿元,2030年达到人民币29,911亿元!

根据弗若斯特沙利文分析,全球抗肿瘤药物市场规模2020年达到1,503亿美元,预计到2025年,其市场规模将达到3,048 亿美元,2020-2025年的复合年增长率为15.2%!至2030年,抗肿瘤药物市场将进一步增长到4,825亿美元,2025-203 0年的复合年增长率为9.6%!

3、 行业竞争及估值判断:国内首家获FDA批准抗癌新药!估值最高比肩恒瑞医药,但合理估值困难,无法预计盈利!

1)、行业地位(市场份额是最好的检验):百济神州是一家全球性生物科技公司,拥有第一个中国自主研发并获美国FDA批准上市的抗癌新药!

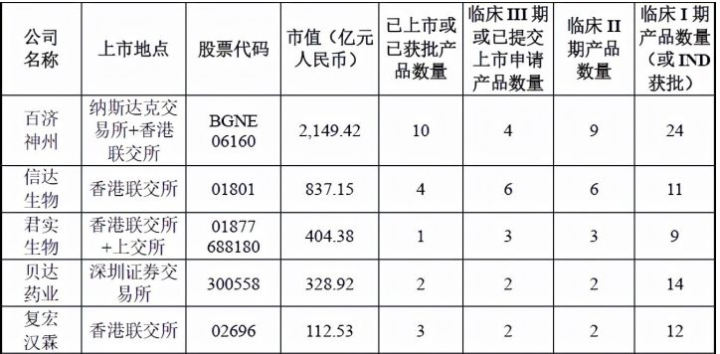

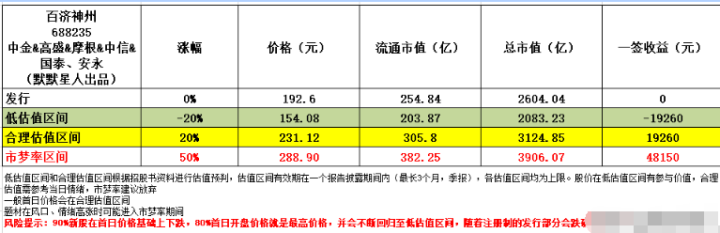

2)、估值及打新判断:我们选取与公司业务类似的上市公司君实生物和贝达药业进行对标,君实生物市值526亿元(流通市值247亿元),2020年营收15.95亿元,净利润-16.69亿元;贝达药业市值336亿元(流通市值335亿元),2020年营收18.7亿元,净利润6亿元;公司营收分别是其133%、113%!从对标来看给予公司合理估值还是比较困难的,但是从创新药企的地位来说公司与恒瑞相当,所以按恒瑞医药市值估计公司最高合理估值,则公司市值在3124亿元左右,公司发行市值在2604亿元!公司在科创板上市,一签500股,一签盈利1.9万元!但实际公司风险还是比较大的,毕竟其他创新药药企如君实生物给予估值并不高,且上市之后基本都是单边下跌走势!

4、 重点关注:毛利率较高且稳定!前五客户占比83.70%,客户较为集中,最大客户占比40.38%!员工跟投!无控股股东!尚未盈利!美股+港股+回A!

1)、产品盈利能力(毛利率):公司综合毛利率为77.65%!毛利率基本稳定,但问题是公司在2020年由授权产品转为自研产品,但毛利率没有明显增长,2021年上半年增长主要受技术授权收入较高,从公司自研创新药产品来看,毛利率略低!

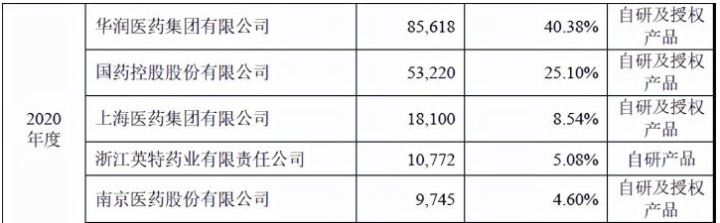

2)、主要客户情况(下游客户质量):公司前五大客户2020年收入占营收比例83.70%,客户较为集中,第一大客户占比40.38%!

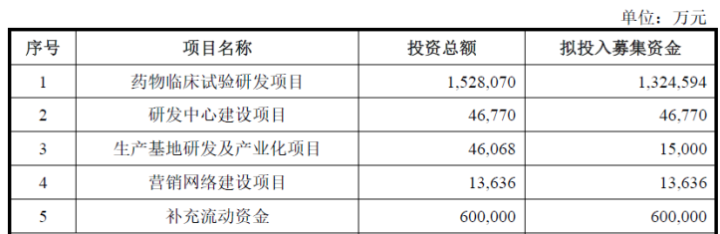

5、 募集资金及未来业务拓展:公司募集资金主要用于药物临床研发、研发中心建设、生产基地产业化、营销网络建设并补充流动资金!

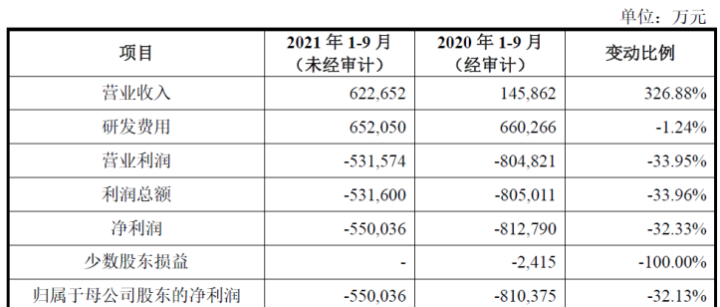

6、 近期业绩及预测:2021年前三季度营收同比增长326.88%!扣非净利同比下降32.17%!全年预计营收至高80.2亿元!扣非净利-85.77亿元!

7、 小结:谨慎打新/谨慎推荐!

百济神州,作为国内创新药的龙头企业,公司的名字可谓如雷贯耳,公司此前在香港、美国都实现了上市,公司的投资人可谓豪华,基本国内涉及医药投资的大佬对公司都有投资,当然公司的3款自研药物也算给力,获得美国FDA的批准上市,在国际市场上与欧美传统药企进行对抗!可以说公司是用欧美的方法来运营和经营的中国公司,当然这点也有争议,毕竟公司目前无实控人,很大的股权比例来自海外,这与目前争议较大的联想略有类似,你说他是一家中国公司,确实早期发迹于中国,但从资本来讲,他又是一家全球化公司,在全球市场上与欧美公司竞争!但公司目前主要收入还是来自于国内!公司另一个被诟病的就是截至目前尚未盈利,3款抗肿瘤的药物均已在中美上市,目前在迅速向其他市场申请授权,同时公司也在不断扩大适应症,要知道医药研发企业,每扩大一个适应症,都是海量的投入,所以公司才会在3地上市,尽管自2020年已经实现了销售,但也只是让现金流有所好转,等现金流转正以及盈利还尚需时日!从这块来说,医药龙头恒瑞就有着自身的优势,用现有产品的现金流支持其创新药的研发,并由创新药带来的超额回报再实现现有产品的替代升级,并不断周而复始!公司的未来肯定也是这条道路,但目前还在初期,最近几年国内创新药企不断上市,但真正能走出来的,目前看还不多,公司算是一家毕竟已经有众多资本深度绑定!但未来也有较大的不确定性!这么说吧,如果你认为买创新药企是,则一家也别碰,因为其失败的概率很大!而如果你认为投资创新药企是目前的机会,那公司则是机会中较大的那个,所以说公司肯定会有不少的创新药基金将公司作为标的,如果你看好这个方向,公司也一定会在股票池中!

公司来自作为近几年公司炙手可热的创新药药企,投资人庞大,全球化市场开拓迅速,叠加公司产品敢与辉瑞等知名老派药企进行对标抗衡!且成功在FDA等获批上市!公司强大的不仅仅是医药研发能力,落地以及商业化能力同样显露了出来!这也是公司发行市值高达2000多亿的底气,但是说实话,公司尚未盈利,未来不确定性大,对于未盈利的创新药企的估值不好做,国内市场对这块也没有明确的判断,但从公司发行来看肯定是对照恒瑞来的!但是首日是否会破发存在较大不确定性!后续走势亦是!但是正如我说的,如果你想投资创新药企,无论是否参与,都需要关注公司,这代表了资本市场、风投、重要的一级投资人的风向!所以谨慎打新同时也谨慎推荐!

公司发行市值不低,不过距离合理市值还是有些空间,应该不会破发!毕竟公司今年业绩也是颇为亮眼!可以放心打新!后续不建议对公司过多关注,毕竟市场比较小,有更好的标的可以关注,给予了解即可综合评价!公司今日打新,祝大家中签发财!

打新建议说明:放心打新—上市首日肯定不会破发,中签就是赚到;可以打新—上市首日破发概率较小,中签应该盈利;慎重打新—上市首日破发概率大,打新谨慎!

综合评价说明:综合评价主要针对上市后短期是否可以参与,具体分为四档分别为推荐、谨慎推荐、值得关注、了解即可!)

感谢您的阅读!看完的都是真爱!点下关注,每日更新!点下收藏,往日备查!点下拇指,给予鼓励!赏个鸡腿,加个夜宵!写下评价,交流心得!您的举手之劳,让我倍感荣幸!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股!!!理性分析更能指导操作!!!

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号