-

空气悬挂行业:供需端催化空气悬挂发力,国产化方案助力价格下探

老范说评 / 2021-11-29 16:39 发布

1. 行业逻辑

空气悬挂迎来行业拐点,主要是供需两方面催化造成的:

供给方面,国产方案帮助空气悬架实现价格下探。

海外供应商方案在12000元以上,还要附加高额开发费用,而随着中鼎收购 AMK 进入国产化落地、保隆科技成功进入乘用车空气弹簧量产阶段,国产化的空悬系统凭借 8000 元左右的方案吸引主机厂关注,有望帮助配置空气悬挂的车型实现价格下探,提升空悬的渗透率。

需求端,新能源车车企对空气悬挂提供了重要助推作用。

由于新能源汽车底盘系统稳定性的要求远高于纯燃油车,空气悬挂系统已经逐步成为新能源汽车平台的主流配置。让消费者都对空气悬挂有了高度关注催生需求。新能源车企搭载空气悬挂也给竞争对手压力,进一步促使其他燃油车和新能源车等主机厂加大装配空气悬挂的速度,提升渗透率。

保隆科技目前是国内唯二拥有乘用车空气弹簧量产能力的供应商之一。

与海外对手相比,公司提供国产化方案对主机厂而言拥有较大降本空间,且作为处于国内的供应商更容易接收项目。海外对手威巴克、大陆的产品开发都在欧洲,中国团队规模非常小,缺少开发资源和制造产能,很难接收国内项目。

与国内对手相比,公司主要优势在于已拥有先发优势,且空气弹簧的壁垒较高:

1、设计难度大。

新进入者很难掌握整个开发试验验证的标准和过程控制的标准。其中空气弹簧皮囊是最关键的橡胶件,皮囊的设计需要三到五年左右的研发时间;

2、空气弹簧作为运动部件需要经受耐久试验。

保隆科技在研发空气弹簧过程中进行了百万次耐久实验。也需要符合高温低温,以保证在恶劣工控下的可靠性;

3、专利壁垒。

德国公司进入空气弹簧领域较早,都有专利布局,竞争者若要进入此领域进行自主开发,不能侵犯外企的技术专利;

4、人才短缺。

全球和国内都没有多少空气弹簧方面的人才,保隆科技目前开发团队规模领先对手,建立起了自己的研发体系,并且开始校招来培训新人持续造血。中鼎股份收购 AMK,技术积累充分,跻身空气悬挂行业的领先地位。

凭借 AMK 在海外的影响力,依然可以获得大量的海外市场的空悬订单。AMK本土化后,相 较国外对手拥有价格优势和服务优势。中国市场打开后,由于主机厂拥有强烈的降本需求,公司寻求提高硬件自产比例,降低硬件方案价格。

AMK 的空悬总成如果实现自产国产化,可以将价格降低到低于海外供应商的水平。

此外,相比国外对手,AMK 本土化落地之后服务好、响应速度更快,优于 WABCO、大陆等公司在国内的服务。

与国内对手相比,AMK 拥有空气悬挂的核心之一空气供给单元的技术,而国内缺乏拥有空气供给单元量产能力的竞争对手,因此公司在这一细分领域有显著优势。AMK 从事空悬总成多年,而国内目前缺乏空悬总成产品公司,公司加快落地的步伐。

我们认为公司在坐拥空气供给单元的技术的基础上,有望进一步在空气弹簧、电子减震器领域取得突破。

2. 空气悬架简介

2.1. 空气悬架原理

悬架是汽车的车架与车轮之间的一切传力连接装置的总称,作用是传递作用在车轮和车架之间的力和力扭,并缓冲由不平路面传给车架的冲击力,减少震动保证汽车平稳行驶。

典型的悬架结构由弹性元件、导向机构以及减震器等组成,有些悬架还有缓冲块、横向稳定杆等。

弹性元件中有钢板弹簧、空气弹簧、螺旋弹簧以及扭杆弹簧等形式,当前常规的传统悬架大多采用的是螺旋弹簧和扭杆弹簧。

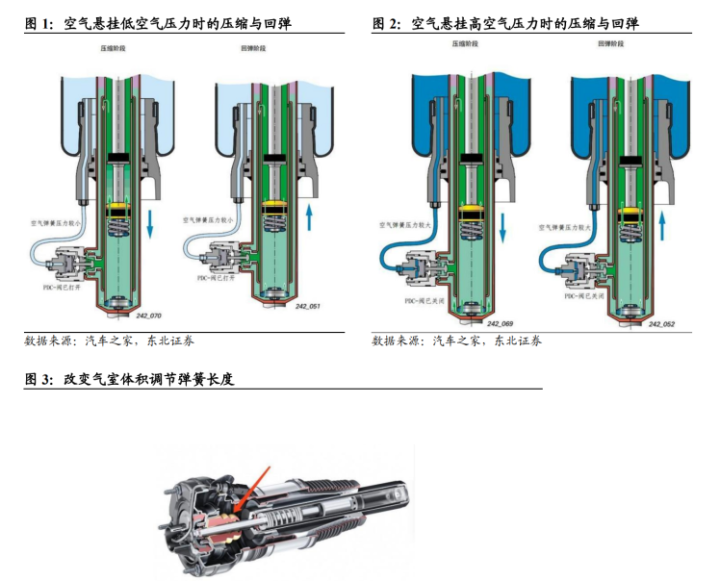

而所谓空气悬架,就是将普通的螺旋弹簧替换成了空气弹簧系统,并且增加一套电子控制系统和气泵。

空气悬挂的原理,是传感器将收集到的信号传递给控制单元,控制单元判断出车身高度的变化,经过计算再发出指令来控制压缩机和排气阀,用空气压缩机形成压缩空气,并将压缩空气送到弹簧和减振器的空气室中,使弹簧压缩或者伸长,并调节空气弹簧硬度和减震器阻尼,改变车身高度并起到减震的效果。

2.2. 与传统悬架区别

传统悬挂由弹性元件、导向机构以及减震器等组成,个别结构则还有缓冲块、横向稳定杆等。其中,弹性元件又有钢板弹簧、空气弹簧、螺旋弹簧以及扭杆弹簧等形式,目前常规轿车悬架大多采用的就是螺旋弹簧和扭杆弹簧。

空气悬挂和传统的悬挂的几点主要区别:

1、组成结构。

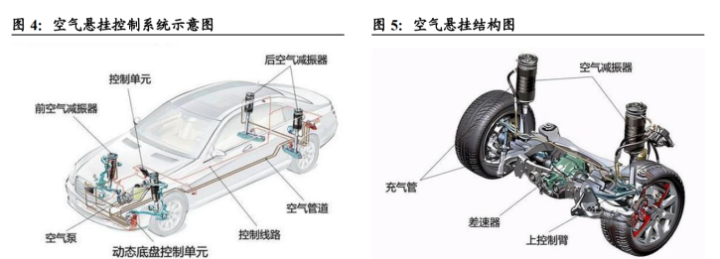

空气悬挂将传统悬挂的螺旋弹簧替换成了空气弹簧系统,并且增加一套电子控制系统和气泵,结构更加复杂。空气悬架的核心是空气弹簧系统,主要零件有空气弹簧、电子气泵、气路分配阀、充气管、高度传感器、控制器及其他附件等。

2、减震原理。

传统悬挂大多采用螺旋弹簧、扭杆弹簧等形式的弹性元件缓冲由不平路面造成的车身震动,而空气悬挂通过改变气室的体积来调节弹簧的长度,最终达到调整车身离地距离的目的,并在一定程度上改变弹簧的刚性;与此同时,空气悬挂的减震器部分由电机改变通气孔大小,从而调节减震器的衰减力。

3、工艺难度。

相较于传统悬挂,一方面,空气悬挂将空气作为调整底盘高度的动力来源,对相关部件的高压气体密封性要求极高,另一方面,电子控制系统的引入也对空气悬挂的稳定性提出更高要求。

4、空气悬挂搭载更多传感器。

空悬的空气弹簧系统配备车身高度传感器,可通过手动或者自动方式调整车身高度,从而实现在路况较差时,提高车身高度以保证良好通过性,在良好路况时,降低车身高度以保证卓越操控性。还可以在车头安装立体摄像机,提前扫描路面情况。

如果前方有坑洼,车载电脑便会根据当前行驶情况,在极短时间内做出判断,控制空气悬挂的各个空气弹簧系统分别调节各自刚度、阻尼以及车身高度,以适应路况和驾驶员的需求。

优点:

与传统钢制汽车悬挂系统相比,空气悬挂具有很多优势,相比传统悬架,空气悬架能进一步提升平稳性。

空气悬架是采用空气弹簧的悬架,并且增加一套电子控制系统和气泵。空气弹簧是以空气为介质,利用空气的压缩弹性而制成的,而传统的螺旋弹簧利用了金属材料弹性变形的特点。在相同载荷的作用下空气弹簧可以得到比金属弹簧更低的振动频率,能极大改善车辆的行驶平稳性。

空气弹簧的弹性系数也就是弹簧的软硬能根据需要自动调节,起到提升舒适程度的效果。根据路况的不同以及距离传感器的信号,行车电脑会判断出车身高度变化,再控制空气压缩机和排气阀门,使弹簧自动压缩或伸长,从而降低或升高底盘离地间隙,以增加高速车身稳定性或复杂路况的通过性。

例如运动模式时悬挂变硬,舒适模式时悬挂变软,利用空气来调节软硬的空气悬挂,在舒适性上远远超过了传统悬挂。

缺点:由于空气悬挂相比传统悬挂更复杂,也会带来少数缺点。

空气悬挂结构较为复杂,其出现故障的几率会高于传统悬挂系统;用空气作为调整底盘高度的动力来源,对相关部件的密封性是一个考验,尤其是空气弹簧作为密封、橡胶用品,也是易耗品;另外,如果频繁地调整底盘高度,还有可能造成气泵系统局部过热,会缩短气泵的使用寿命。不过随着技术水平的不断提高,很多问题都正在得到良好的解决。

2.3. 空气悬架配置车型

过去几乎只有海外高端汽车品牌市价在 70 万以上的车型才会搭乘造价昂贵的空气悬挂,例如保时捷 Panamera、宝马 7 系、雷克萨斯 LS、奔驰 GLS、路虎揽胜等,而国内此前鲜有自主品牌旗下车型配置空气悬挂。

随着电动车时代的到来,国内自主品牌和造车新势力增配空气悬挂的浪潮开始涌现,蔚来旗下的 ET7、ES8、ES6 均配置空气悬挂,其中 ET7 是国内首个配置空气悬挂的电动车。

此外,得益于国产化的推进,空气悬挂的生产开始摆脱国外垄断,成本明显降低,空气悬挂 开始出现向中端车型渗透的趋势,例如极氪 001、岚图汽车 FREE、红旗 HS7 等都已经配置空气悬挂系统。

2.4. 空气悬架的组成

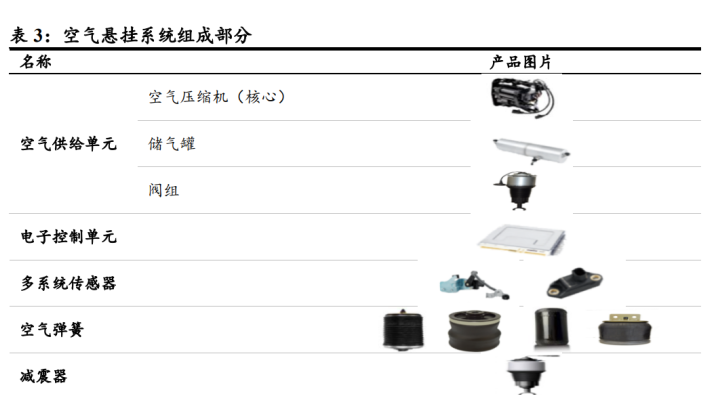

空气悬架系统包括空气供给单元、电子控制单元、多系统传感器、空气弹簧、减振器等等。而空气供给单元中又主要包括空气压缩机、储气罐、阀组等一系列部件。

我们判断空气悬架系统中技术壁垒最高的部件为空气供给单元、空气弹簧、电子减震器。

空气压缩机是空气供给单元的核心。

从原理来看,ECU 控制空气供给单元来动态控制气体的进出,调节空气弹簧的软硬程度和长度,其中压缩空气由一个单级往复活塞式压缩机产生。

为了避免压缩空气产生冷凝水引起部件锈蚀必须采用空气干燥器给压缩空气去湿。气动排气阀的作用是保持系统剩余压力和限压。

为了提高系统工作的可靠性,在空气压缩机的缸盖上安装有温度传感器,悬架控制单元要根据空气压缩机的运行时间和温度信号计算出空气压缩机的最高允许温度,并在超过某个界限值时关闭空气压缩机或不让空气压缩机接通,避免空气压缩机过热。

空气弹簧是空气悬架的另一个重要部件。

是一个充以空气的橡胶气囊结构,在柔性密封容器内部充入压缩空气,借助空气的可压缩性来充当车身和车轮之间的弹性元件,承受和传递垂直载荷以缓和冲击。

其中弹簧的弹性系数也就是弹簧的软硬能根据需要自动调节,所以空气弹簧可提供比传统弹簧更舒适的悬架。

大多空气弹簧系统是由车载计算机来控制的,因此弹簧特性取决于气体性能、气囊结构和控制方式。

空气悬架的其他组成部分则在系统工作中提供其他功能。

ECU 控制器的硬件和底层的壁垒并不高,在整个系统里面 ECU 难度相对较低。

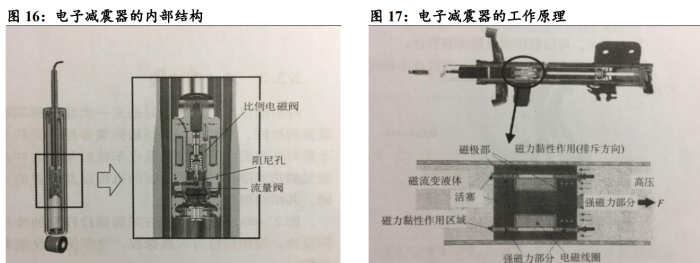

长远来看,未来实力较强的大主机厂会将悬架 ECU 控制器集成到底盘的域控制器里面去,一些小的主机厂的整合能力还不够,所以仍然会保留悬架的控制器;传感器方面大陆占据较多市场份额,而像保隆科技等公司也有自产的悬架高度传感器和加速度传感器,有望加速国产化;减震器负责将弹簧瞬间储存的弹性势能快速吸收掉,阻止弹簧不断拉伸/压缩运动。主要的生产商包括天纳克、采埃孚、倍适登等公司。

3. 市场空间与竞争格局

3.1. 市场空间

根据 Mordor Intelligence,2020 年全球汽车空气悬架的市场空间达到 60 亿美元,预计 2026 年全球空气悬架市场空间将达到 90 亿美元,复合增长率超过 6%。其中亚太市场将显著增长,而亚太地区的增长主要将由中国市场推动。

我们认为,目前国内新能源汽车搭载空气悬挂仍处于起步阶段,供应商在今年以及 2022 年获得的定点项目大多于 2023 年开始放量。考虑到大多数车型将在明年下半年至后年上半年之间上市,因此我们判断国内新能源汽车市场空悬渗透率将在近两年提升,2024 年后提速将进一步加快。

我们判断,2025 年国内乘用车市场至少是 160 亿以上的市场空间。此前中国空气悬挂的市场空间较小,中国市场在未来几年将拥有可观的增速。假设单车空悬方案价值 8000 元,2025 年如果 20 万到 50 万价格的车型的渗透率普及到 30%以上,国内乘用车市场搭载空气悬挂的数量约为 200 万辆,大约是 160 亿的市场空间。

预计保隆科技在 2025 年有 50 万辆左右的空气弹簧出货量。中鼎股份致力于成为硬件综合供应商,公司的空气供给单元市占率已经维持在 50%以上,看好公司未来拥有空气弹簧供应能力后也能获得一定份额,整体的综合市占率有望达到 30%左右。

3.2. 竞争格局

空气供给单元的前装市场主要是威伯科(WABCO,被采埃孚收购)、AMK(中鼎股份的子公司)、大陆占据国内外的主要份额。

细分来看,空气供给单元中包括空气压缩机、储气罐、阀组等部件,其中核心部件为空气压缩机,也是技术壁垒最高的部件,大陆、威伯科、AMK 都选择自己开发生产空气压缩机,外来竞争者短时间难以进入这一领域。

空气供给单元中还有其他组成部分。

其中储气罐有许多厂商拥有生产能力。阀组部件的市场格局目前较为单一,全球九成左右的市场份额都集中于德国公司 RAPA,该公司为空悬供应商提供阀组以装配成空气供给单元。

我们认为阀组的市场格局单一的原因主要在于此前空悬市场空间不大,并非因为阀组的技术难度高,随着空悬渗透率上升,中国空悬市场打开,我们判断阀组将会出现更多供应商,存在国产替代的可能。乘用车空气弹簧市场,全球范围内主要的生产厂商为大陆、威巴克,为主机厂供应系统集成的方案。

此外,市场上还有几家公司也拥有一定影响力,例如凡士通 FIRESTONE。国内市场中,目前乘用车空气弹簧达到量产水平的只有保隆科技与孔辉汽车(非上市公司)。

在商用车空气弹簧领域竞争者较多。

瀚瑞森能制造商用车空气弹簧,没有乘用车空气弹簧业务。固特异的旧业务主要集中在商用车上,空气弹簧业务已经被大陆收购,目前只有少许商用车的业务。

此外,凡士通原来的业务主要集中在商用车,近年开始进入乘用车空气弹簧市场。赛夫华兰德的业务为挂车空气悬架的集成方案,赛夫华兰德是保隆科技的客户之一,赛夫华兰德在国内用的商用车空气弹簧由保隆科技提供。

4. 大趋势

4.1. 空气悬架热门的原因

我们认为空气悬挂开始迎来市场广泛关注,主要是供需两方面催化造成的:

需求方面,新能源汽车对空悬的需求提升了消费者和竞争对手对于空悬的重视程度。

虽然空气悬挂与燃油车、电动车的分类没有直接关系,但是不可否认新能源车车企对空气悬挂提供了重要助推作用,由于新能源汽车底盘系统稳定性的要求远高于纯燃油车,空气悬挂系统已经逐步成为新能源汽车平台的主流配置。

蔚来几乎全系均有配置空气悬架,理想汽车的 X01 也会搭载空气悬挂,吉利汽车的极氪为消费者提供了空气悬挂的选配方案,超过半数的消费者均有意选装。

美国电动皮卡 Rivian 也要配置空气悬架,进一步打开市场热点。新能源汽车一方面帮助了空悬车型的价格下探,另一方面让消费者都对空气悬挂有了高度关注催生需求,此外,还给竞争对手压力,进一步促使其他燃油车和新能源车等主机厂加快装配空气悬挂的速度,提升渗透率。

供给方面,国产化方案加速空悬渗透率提升。

此前都是海外制造商提供空悬方案,价格在 12000 元以上,还要额外附加高额开发费用。随着中鼎收购 AMK 进入国产化落地、保隆科技成功进入乘用车空气弹簧量产阶段,国产化的空悬系统凭借 8000 元左右的方案吸引主机厂关注,有望帮助配置空气悬挂的车型实现价格下探,提升空悬的渗透率。

国产空气悬架的零部件总价在 4000-5000 元之间(若不考虑减震器的支柱费用)。再加上一些软件开发费用,整体方案价格约为 8000 元,如果进一步深化国产方案,价格还有较大下探的空间。

根据调研,目前国产化方案中,四根空气弹簧(不包括减震器)价格约在 2000- 3000 元之间。

空气弹簧分为集成式和独立式,集成式比独立式价值量更高,由于汽车一般重心偏向前端,前悬需要配置更好的集成式空气弹簧。

若前悬两根搭载集成式,后悬搭载两根独立式弹簧,价值量在 2000 元左右;若主机厂选择四根弹簧均选用集成式弹簧的高配置,则价值量为 3000 元左右。

空气供给单元为空悬部件中的技术核心,单车价值 2000 元左右,其中核心部件空气压缩机的价值在 1000 元左右。

其余部分中,储气罐价格大约在 200-500 元之间,隔音包约 150 元,此外还涉及分配阀与管路等零部件。

除了空气弹簧和空气供给单元以外,其他零部件的价格不一。

电子减震器以及其他的附属零部件,合计 3000 元左右;ECU 核心内容是算法,硬件成本约在 400- 600 元之间。传感器主要是悬架高度传感器和加速度传感器等,全部加总后价格在 300 元左右。此外整体的软件开发费用在 2000 块钱左右。

4.2. 未来的集成模式

我们认为未来“主机厂集成”将替代“tier1 厂商集成”的模式。目前欧洲车企选择分包零部件,最后车企自己完成集成的方案更多,如奔驰、宝马均为此模式。国内东风岚图、长城,以及小鹏、蔚来的初始车型选择的是 tier1 厂商集成的模式,但是我们认为主机厂自己集成会成为大趋势。

原因在于:

一方面随着主机厂自身的技术知识积累,拥有了自身完成集成的能力,另一方面主机厂自身集成较之 tier1 厂商集成的模式能降低成本。根据我们的调研与分析,目前全市场约六成车 企采取主机厂自身集成的模式,其余仍采取交给 tier1 厂商集成的模式,但我们判断未来主机厂集成的比例将不断升高。

更具体拆分,我们判断未来的模式会成为主机厂向供应商进行全硬件采购,自研 ECU 部分,再自行进行软硬件的集成。

目前主机厂已经在提倡所谓解耦采购,将 ECU 进行自研的模式。一方面 ECU 解耦采购帮助主机厂降低成本。

另一方面,若控制程序采购自零部件厂商,主机厂一定意义上丧失了后续对车型程序的调节的主动权。所以无论造车新势力还是头部自主品牌,目前都是解耦的趋势,算法软件的开发以自研为主。

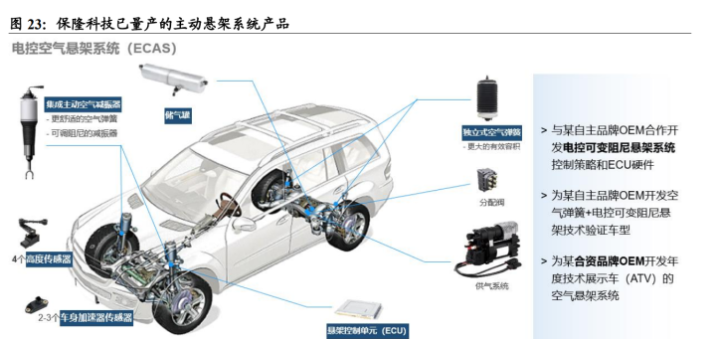

5. 保隆科技:乘用车空簧量产先发优势,国产化替代价格优势明显

公司目前在空气悬挂领域能够生产空气弹簧、储气罐、传感器、控制器等部件,暂时无法生产空气供给单元中的空气压缩机与阀组。

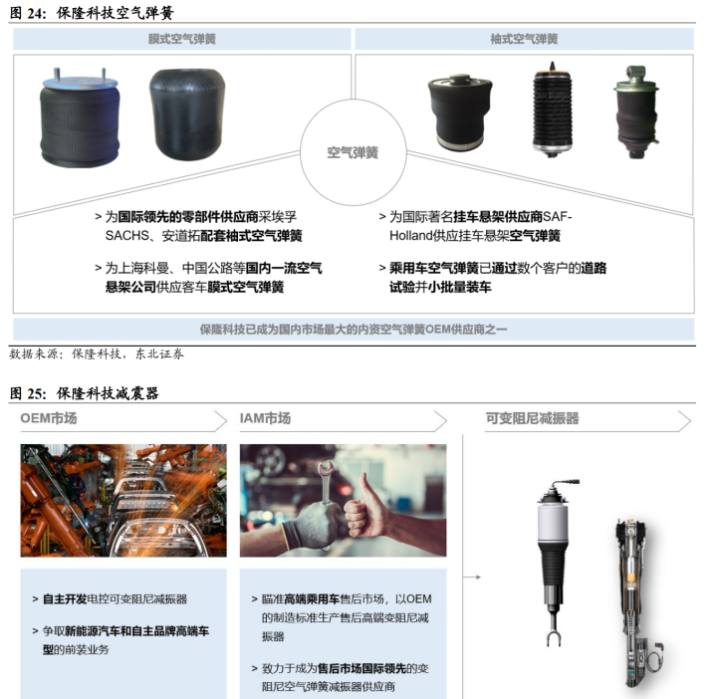

目前保隆科技在空气悬挂领域最大的亮点是空气弹簧的开发。

公司的空气弹簧采用国际著名供应商的优质原胶和帘布材料,自主开发业内领先的氯丁+天然胶混合配方。实现配方、混炼、压延、成型、硫化、装配全工艺链自主掌控,拥有完善的试验设备,满足客户的全部试验要求。

公司的袖式空气弹簧满足 80℃高温双动 100 万次、常温 1000 万次和-35℃低温疲劳试验,满足国际知名客户最苛刻的试验标准,膜式弹簧满足 500 万次常温疲劳试验(国标为 300 万次)。

国产化是空气悬挂在中国市场的必然趋势。

公司与国外对手相比,优势主要在于价格和地域:价格端,国产方案较于海外供应商的方案具有较大价格优势。威巴克的空气弹簧方案每套大约在 12000 元左右,此外还要加上较高额的车型开发费用,外资供应商对于一个车型的集成开发费在五千万到一亿之间。选择国产方案对主机厂而言存在较大的降本空间。

公司作为国内供应商更容易接收项目订单。威巴克、大陆的产品开发都在欧洲,中国团队规模非常小,缺少开发资源和制造产能,开发速度较慢,很难接收国内项目。

随着中国空气悬架市场快速增长,未来威巴克与大陆极有可能在国内扩大产能,但是目前阶段仍未实施。

此外公司作为本土企业,对于国内主机厂客户拥有快速响应的优势。

公司与国内对手相比,主要优势在于空气弹簧的壁垒:

(1)橡胶材料的要求,空气弹簧橡胶的性能要求要比其他的橡胶件高几个数量级;

(2)设计难度。新进入者很难掌握整个开发试验验证的标准和过程控制的标准。其中空气弹簧皮囊是最关键的橡胶件,皮囊的设计需要三到五年左右的研发时间,原因在于橡胶不像金属,金属离散性比较低,橡胶的离散度比较大,从配方开发、硫化工艺等方面,需要更多的排列组合;

(3)作为运动部件需要经受耐久试验。保隆科技在研发空气弹簧过程中进行了百万次耐久实验.也需要符合高温低温,以保证在恶劣工控下的可靠性;

(4)专利壁垒。德国公司进入空气弹簧领域较早,都有专利布局,竞争者若要进入此领域进行自主开发,需要考虑外企的专利技术保护问题;

(5)供应链角度,空气弹簧很多零件现阶段容易出现供应不足的情况。保隆科技的一部分零件是自制,包括专用轴承,专用的减震等产品,目前国内尚没有成功供应链,仍需要对接国外供应商,但是将来公司可能会有进一步降本空间。

(6)人才短缺。全球和国内缺乏空气弹簧方面的技术人才,保隆科技布局较早,目前开发团队规模领先对手,建立起了自身研发体系,并且开始校招来培训新人持续造血。

与国内对手相比,公司在空气弹簧领域有先发优势。

公司布局较早,于 2012 年立项制造空气弹簧,2014 年首次亮相,先从商用车做起,2016 年转型到乘用车。

而 2016 年左右并未出现真正的乘用车空气弹簧的前装业务,且受限于外资主机厂的要求,公司在 2016 年选择发展北美、欧洲和中国的后装市场,积累一定经验。

2018 年随着特斯拉、蔚来 ES8、ES6 等高端电动车车型配置空气弹簧,国内的悬架市场出现机会。

公司 2018 年开始做系统集成的前期研发,更容易克服从产品设计到工艺的整条供应链上的困难。

公司的先发优势能帮助获取更多主机厂订单。目前国内能生产乘用车空气弹簧的仅有公司与孔辉汽车(非上市公司)两家供应商。孔辉汽车于 2018 年开始做空气悬架前端制造。

公司目前在乘用车空气弹簧领域已取得定点项目,同时正与客户进行积极交流,我们看好公司后续加快空气弹簧国产化趋势。

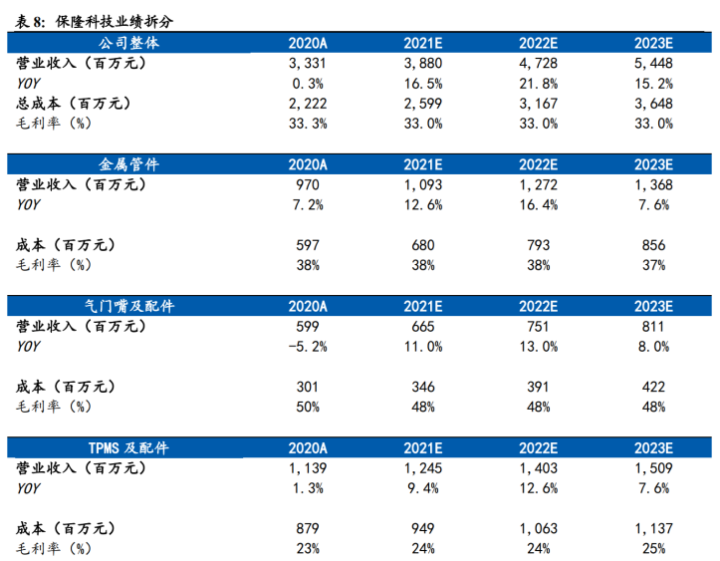

我们预计公司明年空气弹簧业务将取得 1-2 亿的营收规模。预测 2026 年国内有 200 万辆车将配置空气弹簧,公司 2026 年的产能规划是 50 万辆。

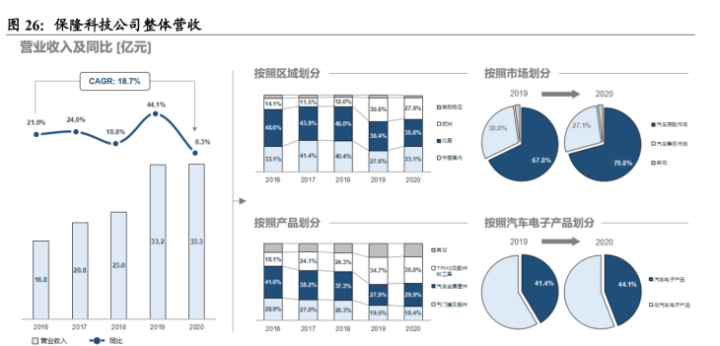

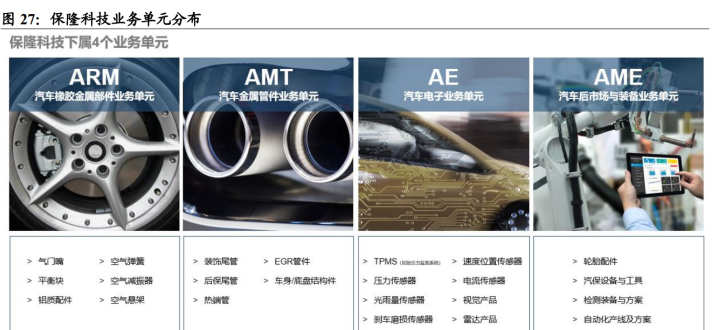

除了空气悬挂业务,公司其他业务线丰富,均有较为可观的增长势头。

预计今年公司整体收入接近 40 亿,5 年内有望达到 80 亿收入。

成熟业务有三类:

(1)排气系统管件维持在 10 亿元营收,未来几年营收会高一些,后面随着电动化发展营收会往下走一点;

(2)气门嘴营收较稳定,预计稳定在 6-7亿;

(3)平衡块营收保持上升。

平衡块平均价格在1.2-1.3元/块,一辆车的平衡块价格十几块钱,一年约250万辆车。平衡块单件价值低但是利润率尚可,合作宝马、马自达、大发、东风日产、本田等客户。预计 1- 2 亿营收水平。

新兴业务:

(1)整体传感器业务发展较快,5 年规划达到至少 10 亿以上,明年销售额预计达到 3 亿多,其中海外项目估计 1 亿;

(2)轻量化业务,大型结构件预计 今年销售额 1 亿多,明年接近 2 亿,5 年后达到约 5 亿;

(3)TPMS 业务预计继续成长,一方面整体市场基本面恢复,体现在胎压渗透率预测继续上升、售后市场规模上升、商务车市场成长,另一方面公司市场份额继续上升,今年 TPMS 有望拿到新的业务定点,预计 2026 年胎压将接近 20 亿左右的销售额。

由于公司空气弹簧具有技术壁垒,且传感器、轻量化、TPMS 等业务确定性强,故微调对于公司的业绩预测。

预计公司 2021-2023 年归母净利润分别为 2.81 亿、3.38 亿、4.12 亿,EPS 分别为 1.35 元、1.63 元、1.98 元,市盈率分别为 37.94 倍、31.55 倍、25.89 倍。

6. 中鼎股份:凭借 AMK 龙头地位,目标定位空悬全硬件产业链

从空气悬架整体角度来看,WABCO、AMK、大陆是国际市场的行业龙头。从销售配套数量角度出发,WABCO 和 AMK 有较为明显的领先地位。

中鼎股份于 2016 年 5 月以 1.3 亿欧元收购 AMK,跻身空气悬挂行业的领先地位。

此后公司设立安徽安美科,加快 AMK 在国内的落地,目前国内的电机产线与空气供给单元组装线已经落地完成。

空气悬挂产品为公司中长期战略方向,公司将充分利用 AMK 在传统汽车上的技术优势,在国内外市场取得业绩突破。

大陆和 WABCO 都只自产一部分硬件,其他通过外采。

而 AMK 在传统车市场,曾经也一直是自产空气供给单元,外采其他硬件,AMK 自己也能做 ECU 控制程序,现阶段在国内市场,因为主机厂都提倡解耦,倾向自研 ECU,一方面的目的是降本,另一方面希望在 ECU 控制程序方面主机厂希望自己去掌握主动性。

在这样的行业趋势下,公司的发展目标是成为空悬系统硬件综合供应商。公司下一步会切入空气弹簧、电子减震器等当前还没有实现自产的零部件,目前正在布局商用车空气弹簧,乘用车空气弹簧也将坚定推进。

公司优势:

技术积累充分,AMK 从事空悬总成多年,在海外市场与大陆、WABCO 几乎平分市场份额。

凭借 AMK 在海外的影响力,依然可以获得大量的海外市场的空悬订单。AMK 本土化后,相较国外对手拥有价格优势和服务优势。

中国市场打开后,由于主机厂拥有强烈的降本需求,公司寻求提高硬件自产比例,降低硬件方案价格。空悬总成如果实现自产国产化,可以将价格降低,远低于海外供应商的 12000 元左右的方案售价。

而根据调研,我们认为空气供给单元中,AMK 自产的空气压缩机仍存在 30%的降本空间,但是空气供给单元中的其余零部件降本空间较小。

此外,相比国外对手,AMK 本土化落地之后服务好、响应速度更快,优于 WABCO、大陆等公司在国内的服务。

与国内对手相比,中鼎的优势主要在于拥有空气供给单元的核心技术。AMK 拥有空气悬挂的核心之一空气供给单元的技术,而国内缺乏拥有空气供给单元量产能力的竞争对手,因此公司在这一细分领域有显著优势。

此外,AMK 从事空悬总成多年,而国内目前空悬总成产品公司较少,公司加快落地步伐。我们认为公司在坐拥空气供给单元的技术的基础上,有望进一步在空气弹簧、电子减震器领域取得突破。

我们认为在 2025 年,20 万到 50 万价格的车型的空气悬挂渗透率有望达到 30%以上,按照单车价值量 8000 元来估算,国内乘用车空气悬挂硬件的市场约为 160 亿以上的市场空间。

AMK 在空气供给单元的细分市场,市占率一直维持在 50%以 上。当公司掌握空气弹簧与电子减震器技术后,预计公司在 2025 年空气悬架整体领域的市占率将达到 30%以上。

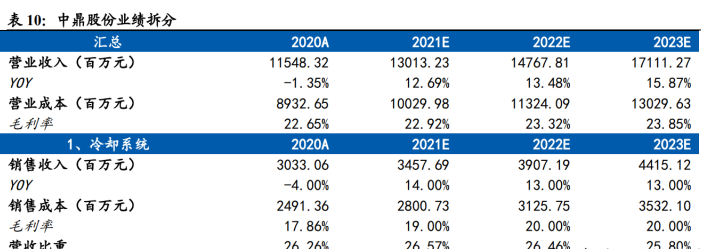

中鼎股份未来主要拥有三大增量业务,空气悬挂、冷却系统、轻量化。

除了空气悬挂拥有较大市场,冷却系统与轻量化也有较大增长确定性。

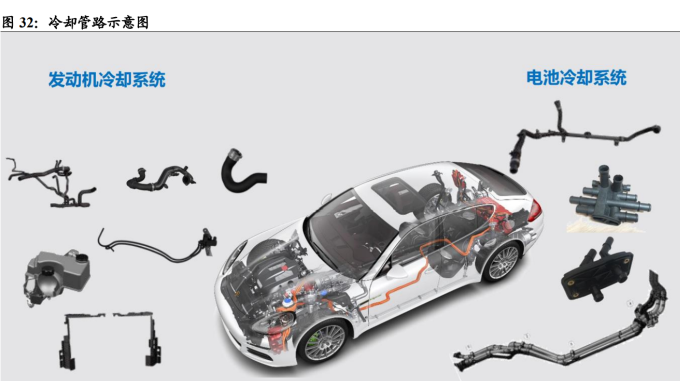

除了空气悬架,另一个增长核心是冷却管路业务,公司的冷却业务从市场地位、技术水平在全球细分领域处于高地位。公司子公司德国 TFH 一直推进热管理管路产品的研发与生产。

在配套传统热管理管路的基础上,公司大力推进新能源汽车热管理管路系统总成业务,积极拓展新材料在产品上的应用。公司大力发展尼龙管及 TPV 材料的应用,与较传统内燃机管路相比,新技术的应用可以使产品重量轻,成本低,装配灵活,除此之外还可以保持良好的 NVH 和灵活性。

TFH 凭借其创新和技术迅速的能力能够应对混合动力和燃料电池汽车的变化,并与多家 OEM 客户积极开展先进的开发项目。

我们认为公司冷却业务也将迎来放量:一方面单车价值提升明显。

新能源汽车电池模组对于温控的要求远高于传统汽车,冷却管路产品单车价值提升明显,传统车产品单车价值在 300-400 元之间,纯电动单车价值在 700-800 元之间,混动 1200 元左右,增程式单车价值约为 1600 元。

另一方面新能源业务占比增长迅速。

公司冷却业务中,目前新能源占比不到三分之一,而未来三到五年新获订单中新能源业务占 65%以上,获得充足的新能源车企订单,有较大提升趋势。

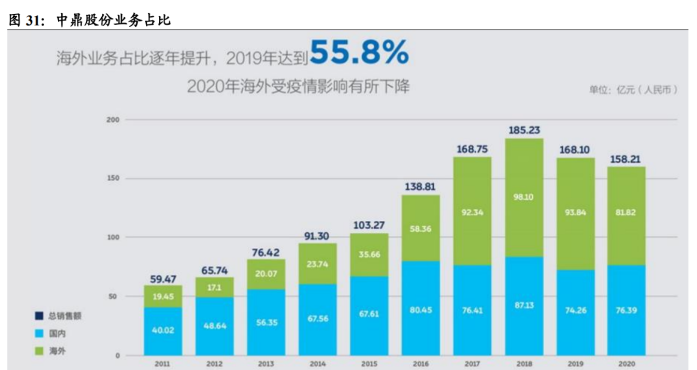

目前公司冷却管路系统约 30 亿营收规模。中鼎股份子公司 Tristone 在欧洲市占率 30%,全球市占率 22%。

公司目前已经给宝马、沃尔沃、奥迪、大众、吉利、小鹏和理想等新能源汽车平台配套。保守假设公司在全球市场占有率不变的情况下, 2025 年冷却管路系统能达到 50 亿营收规模。

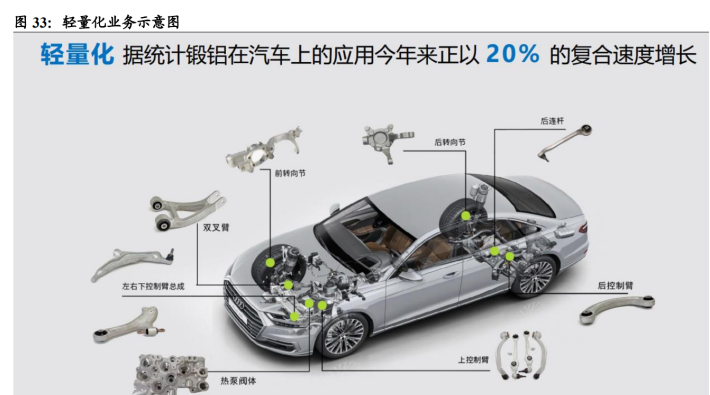

若公司市占率进一步提升,我们认为公司 2025 年冷却系统的营收将超过 60 亿。公司轻量化业务保持快速增长。主要轻量化产品有摆臂、控制臂等,核心部件是球头。

公司近年来,大力正在发展底盘轻量化系统总成产品,锻铝控制臂总成项目已经取得突破性进展。

旗下子公司四川望锦公司核心技术为球头铰链总成产品,是底盘系统核心安全部件及性能部件,具备非常高的技术门槛。目前公司轻量化产品的市场占有率在 10%左右。

公司轻量化业务目前拥有 5 亿左右的营收规模,假设只考虑现有产品,预计到 25 年将获得 15 亿左右的营收,若新研发更多轻量化产品,将有更高的营收水平。

密封系统为公司传统业务,旗下子公司德国 KACO、美国库伯、美国 ACUSHNET 这些企业拥有国际前三的密封系统技术。

KACO 为代表密封系统旗下企业积极推进新能源布局,已经开发配套成功高性能新能源电机密封。

同时,公司目前已经开发批产新能源电池模组密封系统和电桥总成等产品,为沃尔沃、蔚来、上汽、广汽等新能源汽车平台配套。预计密封系统业务将维持一个相对比较稳定的水平。

由于公司空气悬挂具有技术壁垒,加速布局空悬系统综合零部件,且冷却系统和轻量化业务确定性强,故上调对于公司的业绩预测。

预计公司 2021-2023 年归母净利润分别为 10.33 亿、13.08 亿、15.70 亿,EPS 分别为 0.85 元、1.07 元、1.29 元,市盈率分别为 24.79 倍、19.58 倍、16.30 倍

7. 风险提示

产品开发不及预期;下游汽车需求不及预期

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号