-

如何给东鹏饮料估值?

老范说评 / 2021-11-26 18:01 发布

摘要:东鹏饮料市盈率、市销率两项指标在历史估值中枢下方,市净率处于历史中枢附近。2021年第三季度股东人数17451户,2021年5月上市48732户,4个月下降64.2%;机构从89家下降到17家,从持有1444.11万股下降到806.11万股,持股比例从2021年6月36.12%下降到2021年9月20.15%;最核心持股广发基金和农银汇理基金。5家研究机构对东鹏饮料2021年-2023年进行过预估,收入预估平均值66.8亿元、86.3亿元、108.6亿元,利润11.5亿元、15.1亿元、20.1亿元。

公司估值是交易双方在某一个时点上对标的出价与公司各项关键指标,比如盈利、销售收入和净资产之间的比值关系,对应的就是市盈率(PE)【1】、市销率(PS)【2】、市净率(PB)【3】。这些比值在长时间里自然形成了一个“投资空间”、并相应有了一定的“价值中枢”。

SWOT:优势、弱点、机会、威胁

S(优势):

东鹏饮料能量饮料市占率第二,长期深耕广东区域市场,已形成较强地区优势,主打性价比的东鹏饮料营收和盈利增速显著高于可比公司。

W(弱点):

随着公司规模不断扩大,产能利用率即将达到饱和,未来3年公司产能建设相对不足。

O(机会):

中西部市场是公司发展关键。

T(威胁):

与同行业比高端化仍需时间沉淀。

历史复盘与估值中枢:市盈率、市净率及市销率,与怪物饮料、承德露露比较

一、市盈率(PE):

东鹏饮料2021年市盈率估值中枢94.39倍,最高估值114.77倍出现在2021年8月10日,最低估值84.18倍出现在2021年8月30日,当前市盈率(2021年11月23日)89.28倍。

与可比公司“怪物饮料”【4】、“承德露露”【5】对比,东鹏饮料89.28>怪物饮料30.96>承德露露21.07。

二、市销率(PS):

东鹏饮料2021年市销率估值中枢15.46倍,最高18.8倍出现在2021年8月10日,最低13.79倍出现在2021年8月30日,当前市销率14.58倍。

历史市销率对比,东鹏饮料14.58>怪物饮料8.98>承德露露4.69。

三、市净率(PB):

公司2021年市净率17.98倍,最高21.57倍出现在2021年8月10日,最低15.82倍出现在2021年8月30日。

历史平均市净率对比,东鹏饮料17.94>怪物饮料7.63>承德露露5.13。

股份与股东:股东数量、控制人、增持减持,机构与核心机构

一、股份结构:

总股本4.0001亿股,流通股4001万股占10%。

2021年5月27日上市股东人数48732户,2021年第二季度24808户,2021年第三季度17451户,相比上市下降64.2%。

二、股东持股情况:

(一)实际控制人:

东鹏饮料实际控制人林木勤持股50.74%,持有5%以上股权的有林木勤、君正投资、鲲鹏投资、林木港、林戴钦。

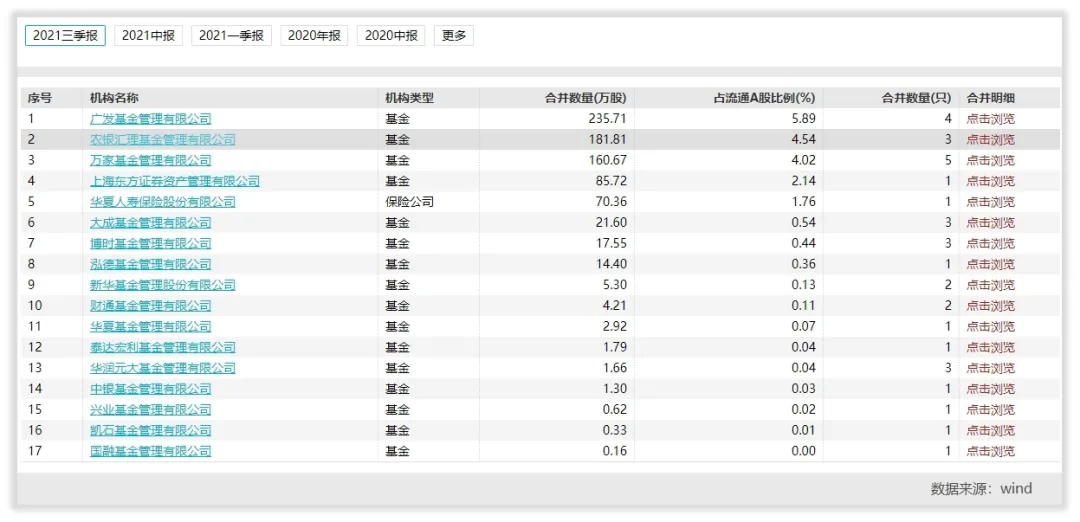

(二)机构投资人:

2021年第三季度,17家机构持806.11万股,占比20.15%。最核心机构“广发基金”持有235.71万股占流通股5.89%,“农银汇理基金”占4.54%,“万家基金”占4.02%。

2021年第三季度机构数量和持股数量相比2021年第三季度下降72家和639万股。

三、减持与增持:

上市以来,重要股东未有增减持记录。

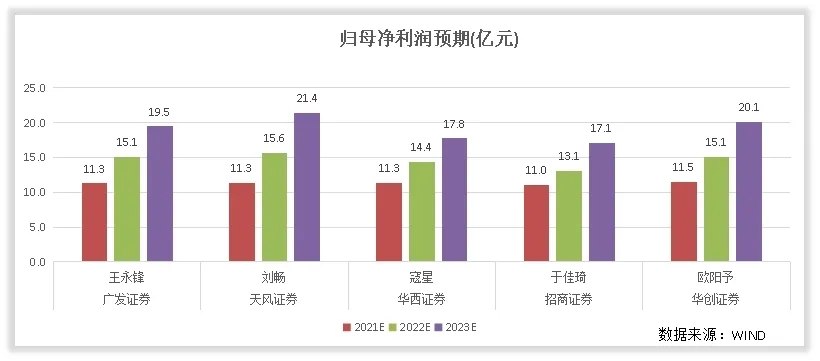

盈利预测:5家机构对东鹏饮料2021-2023年业绩进行预测

2021年11月,5家研究机构广发证券、天风证券、华西证券、招商证券、华创证券对东鹏饮料未来3年业绩进行过预估,营业收入平均值66.8亿元、86.3亿元、108.6亿元。

2023年营业收入预期最高“天风证券”119亿元,最低“招商证券”103.5亿元。

未来3年归母利润预期平均值11.5亿元、15.1亿元、20.1亿元。2023年预期最高“天风证券”21.4亿元,最低“招商证券”17.1亿元。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号