-

业绩高增长,实控人不断减持,光伏胶膜龙头的生意经

老范说评 / 2021-11-25 16:46 发布

光伏胶膜、感光干膜出货高增下,福斯特第三季度依旧高速增长。但表面是光鲜亮丽,背后却是原材料涨价毛利润率就跌、实控人不断减持等等问题,作为光伏胶膜的绝对龙头,福斯特现在这样的好日子还能过多久?

图源:Wind金融终端(福斯特日K线图)

01 市场份额近6成

光伏产业上游包括单/多晶硅的冶炼、铸锭/拉棒、切片等环节,中游包括光伏胶膜、太阳能电池生产、光伏发电组件封装等环节,下游包括光伏应用系统的安装及服务等。

光伏胶膜主要用于光伏组件的封装环节,是光伏组件的关键材料。胶膜粘结光伏电池片与光伏玻璃及背板,保护电池片并封装成能输出直流电的光伏组件。若胶膜在使用期间出现透光率下降等问题,组件便会无法正常发电而报废。因此光伏组件对封装所使用的胶膜的透光率、耐候性、粘结强度、耐老化等性能要求较高。

目前光伏胶膜产业产能逐渐向我国集中,未来随着下游行业需求的转变,行业集中度将进一步提高。目前全球约70%以上的光伏胶膜由国内厂家供应,其中就包括福斯特。同时,随着全球范围内光伏行业的政府补贴逐步下降,上游材料供应商利润空间受到压缩,部分企业通过推广高附加值的白色EVA、POE胶膜等产品,提升其毛利率水平。从全球市场来看,光伏胶膜供给基本是由中国、日本、美国和德国四国主导。

而福斯特(全称杭州福斯特应用材料股份有限公司)就是全球光伏胶膜行业的龙头企业。其上游原料为光伏树脂等石油衍生品,供应商主要为境外企业及斯尔邦石化等境内企业;下游客户主要为国内光伏组件厂商,包括天合光能、晶科能源等。

图源:福斯特2021年跟踪评级报告

近年来,福斯特光伏胶膜产销规模稳步提升,2020年销量达8.65亿平方米,同比增长15.57%,对应全球份额近60%。

此外,福斯特开发了全品类胶膜产品以满足不同客户需求,如EVA胶膜涵盖常规、抗PID、抗蜗牛纹、超快速固化、白色等系列,POE胶膜包括交联型、热塑型、白色、共挤等系列,产品品类丰富。福斯特推出共挤型POE胶膜来满足双面发电组件的材料需求,同时推进BIPV用光伏新材料产品的定制化。

总而言之,福斯特作为全球光伏胶膜行业的龙头企业,具备丰富的技术积累,产品类型丰富,市场竞争力强,市场份额大。

02 光伏胶膜持续增长,积极打造“第二增长极”

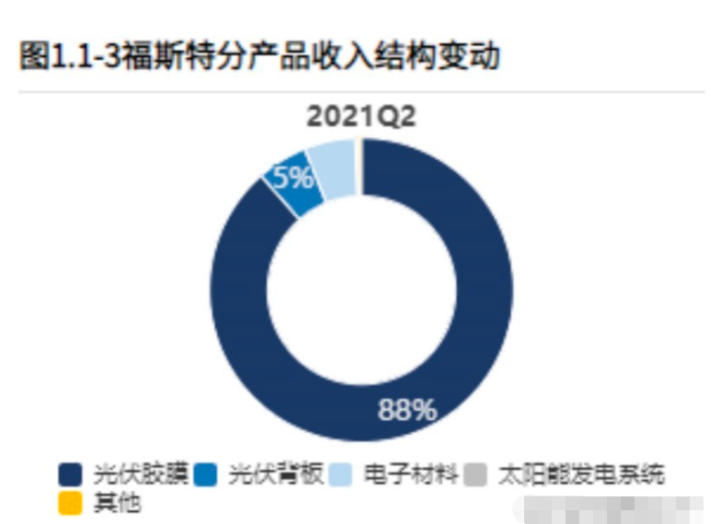

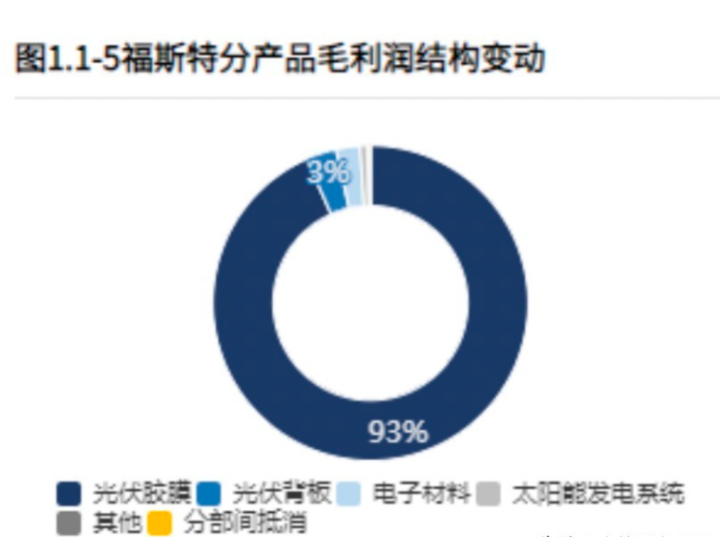

2021年上半年,从产品构成看,“光伏胶膜”是最大的收入构成,占比88%,也是最大的盈利构成,占比93%,贡献了大部分毛利润。

图源:「财报罗盘」上市公司财报智能分析系统

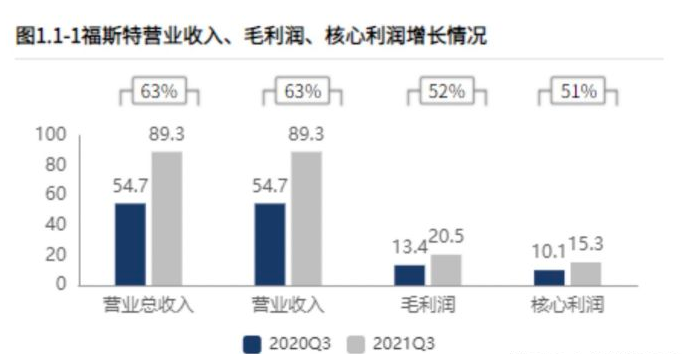

福斯特2021年三季度营业收入89.30亿元,较2020年三季度增加34.60亿元,销售收入快速增长;而毛利润和净利润增幅则略小于营业收入增幅,2021年前三季度同比分别增加7.02亿元和5.20亿元。

营业总收入的增长主要是受益于福斯特光伏胶膜业务收入大幅增长和积极开拓电子材料领域的市场。

图源:「财报罗盘」上市公司财报智能分析系统

福斯特光伏胶膜出货高增,龙头地位稳固。2021Q1-3,福斯特光伏胶膜出货7-7.5亿平米,同比增长17-26%,其中Q3出货约2.5-2.8亿平米,同比增长约18%,环增约11%,福斯特整体市占率稳中有进,龙头地位稳固。

当然,这与福斯特继续扩大光伏胶膜产能规模,提高产品订单消化能力以及保持产能利用率饱和状态有很大关系。2018-2020年,福斯特光伏胶膜产量分别为59541.29万平方米、75016.07万平方米和87391.66万平方米,产量逐年快速增长。产能利用率方面,由于福斯特产品的市场认可度较高,相关产线开工状况基本饱和,同期产能利用率分别为95.08%、102.76%和99.20%。

图源:福斯特2021年跟踪评级报告

此外,福斯特感光干膜销量逐季提升,多个新产品储备,多维布局有望打开全新市场。其中感光干膜近几年处于快速成长期,Q3出货量约为3000万平米,环比增长28%,目前2亿平米产能已达产,并预计四季度出货量还将进一步提升。随着福斯特基于关键共性技术平台,拓展新材料产品体系的战略实施,FCCL、铝塑复合膜、水处理膜等新材料未来将持续贡献业绩增量。

值得注意的是,福斯特目前已进入深南电路、深联科技、景旺电子、奥士康等国内大型PCB厂商的供应体系,预计未来广东江门年产4.2亿平方米感光干膜项目和年产2.4万吨碱溶性树脂项目逐渐投产,感光干膜出货有望进一步提升。

福斯特主营业务突出,光伏胶膜是其收入和利润的主要来源,受益于继续扩大产能规模,提高产品订单消化能力以及保持产能利用率饱和状态,该板块收入快速增长。同时,福斯特在保持光伏胶膜业务持续发展的同时,也积极开拓电子材料领域的市场,有望迎来“第二增长极”。

03 2021年三季度毛利率有所下滑

光伏胶膜产业原材料乙酸乙烯酯共聚物(EVA)和聚酯薄膜(PET)等石油衍生品,价格与国际原油价格高度相关。

2020年上半年,受新冠疫情影响,全球原油价格急剧下降;2021年随着需求开始恢复,原油价格逐渐回升。截至2020年末,原油现货价格为48.52美元/桶,较年初下降20.54%,而2021年一季度,原油价格不断上涨,近期原油现货价格已经上升到超过70美元/桶。

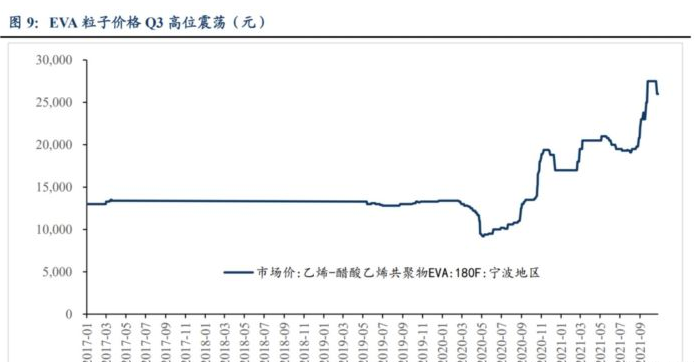

EVA及PET价格走势与原油价格类似,也是经历了2020年先下降2021年再上升的过程。目前原材料EVA粒子价格持续处于高位,以EVA(180F)来看,其Q3均价约2.1万,环比增长5%(实际光伏级EVA价格上涨更快),而且由于EVA和PET的价格走势较原油价格存在一定滞后,预计未来上述两种原材料价格可能进一步上升。

图源:福斯特公告,东吴证券研究所

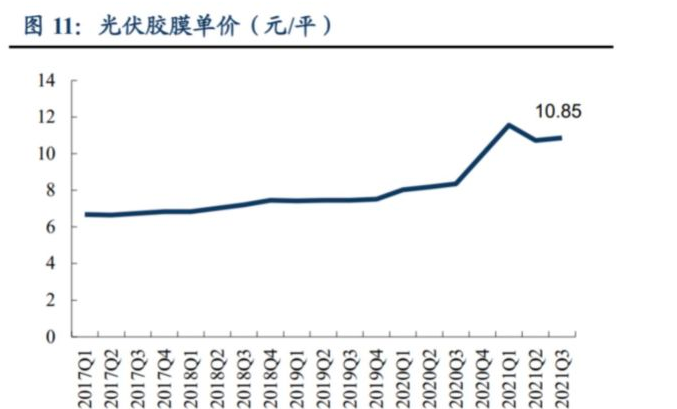

另一方面由于光伏胶膜行业提价主要在9月,估计Q3产品平均售价约10.85元/平,环比仅提升约1-2%。上游涨价,下游还没有来得及提价,成本都被福斯特默默承受了,最直接的影响就是毛利率。2021年三季度公司毛利率22.91%,同比下滑1.66个百分点,降幅6.77%。尤其是Q3毛利率18.80%,同比下降10.91个百分点,环比下降2.78个百分点,福斯特产品竞争力明显有所下滑。

图源:福斯特公告,东吴证券研究所

通过市值罗盘我们可以看到,福斯特当前估值超过60倍,处于估值的高位,显然市场对福斯特的光伏胶膜龙头地位给出了很高的溢价。在光伏产业链的高景气度下,这样的估值虽然有一定的合理性,但是在预期拉满的情况下,一旦福斯有朝一日业绩表现低于预期,这股价可能埋不少人。

04 老板不断套现

福斯特的实际控制人是林建华。福斯特自2014年上市之后,到2020年之前,福斯特集团分别在2018年3月、2019年10月,减持过两笔,合计4.66亿元,也还算得上低调。

但随着2020年“碳中和”“碳达峰”等政策的推进,我国光伏行业进入快速发展阶段,所有的光伏企业股价都是节节高。但好巧不巧,自2020年开始,随着福斯特的股价一路高涨,低调的林老板竟也活跃起来,把二级市场当成了提款机,累计减持套现超过60亿。甚至今年8月31号的时候,福斯特甚至还因为林老板的大额减持公告盘中跌停过。

这样的吃相有点难堪。

结语

一方面,福斯特作为全球光伏胶膜行业的龙头企业,市场份额占比近6成,龙头地位稳固,而且还在积极开拓电子材料领域的市场,短期内的业绩不需要担心。但一方面,毛利润跟着上游原材料EVA粒子价格涨落,再加上实控人的不断套现,福斯特的长期表现实在难以让人放心。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号