-

舍得酒业模式之辨:督导、激励为核,厂商共建为体,布局次高端酒

老范说评 / 2021-11-25 16:19 发布

1. 导读

次高端价位需求韧性持续,我们认为舍得成长模式清晰,高成长之外,中期维度公司业绩的确定性有望为市场认知,估值存上行可能。

2. 舍得模式之辨:督导、激励为核,厂商共建为体

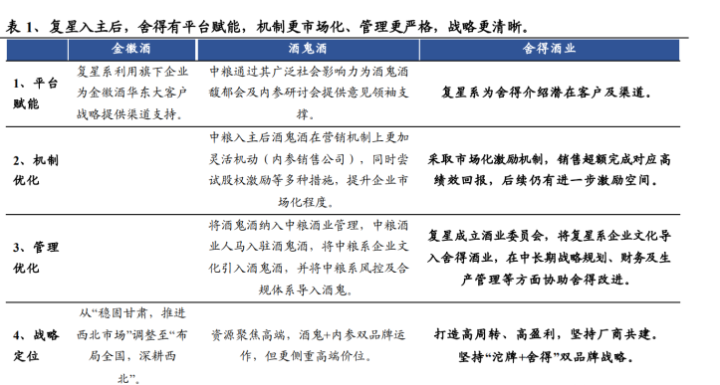

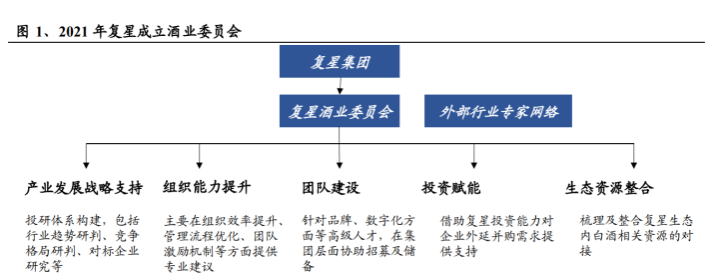

复星入主,四大方面推动公司治理改善。我们认为,股东变更及其引发的改革是创造酒企经营阿尔法的核心,复星入主后,在平台赋能、机制、管理优化及战略定位四大方面持续推动公司经营改善。

舍得成长模式日益清晰。经过近一年的磨合,舍得形成了以复星督导和激励为核心、双品牌运作为品牌策略、厂商共建为渠道原则的清晰成长模式。

2.1. 复星入主,督导、激励为核

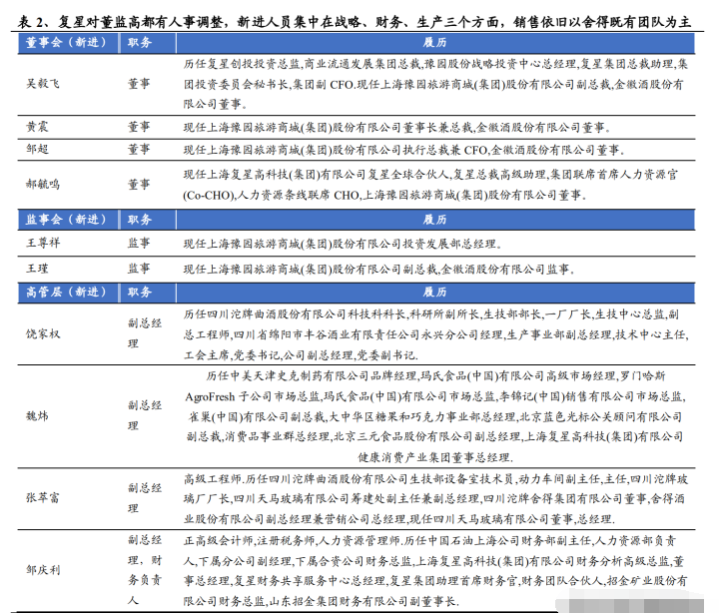

复星入主后,董监高均有调整,对舍得起到明显督导作用。

2021年复星成立对舍得董事会、监事会及高管层进行人事调整,调整后,董事会及监事会层面新进了吴毅飞等复星系董事,对白酒及零售均有丰富一级市场经验,能对舍得中长期经营规划提供参谋及督导;

高管层面,新任财务负责人亦有复星系企业任职经历且长期在财务系统工作,舍得财务风控或得到进一步保障,其余三位新任副总在生产端及品牌运营端有多年经验,舍得在品控及品牌开发方面标准或更严格。

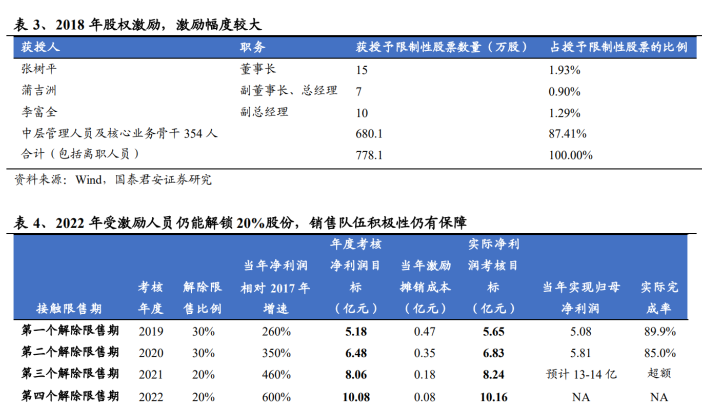

复星入主后考核及激励或更市场化,团队战斗力有保障。

公司2018年推出限制性股票激励方案,大部分在任骨干及继任管理层仍持有近680万股限制性股票,其中,现任董事长和总经理分别获授15万股及7万股限制性股票,根据考核要求,2022年仍有近20%股份待解锁,公司高管团队积极性仍能得到保障;

同时,我们观察到复星入主后进一步提升大区经理层级超额完成销售任务的现金激励幅度,大区经理工作积极性亦有明显改善,我们预计,复星后续有望进一步提升舍得激励的市场化 程度,当下销售团队积极性有望维系。

2.2. 老商依旧是主力,厂商共建为体

舍得并非单纯的招商铺货带来的一次性增长,而是依旧以老经销商为主体,当下舍得渠道体系已经进入到正循环,厂商共同成长可期。

2.2.1. 老经销商依旧是舍得主力军

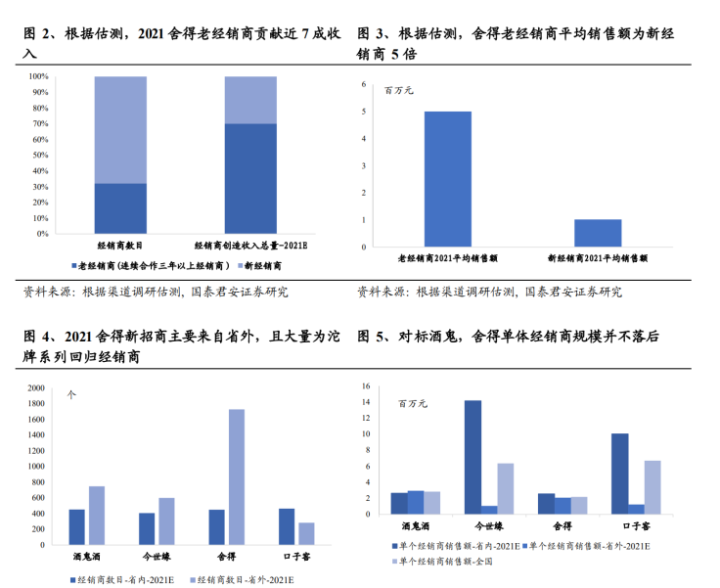

舍得并非外界普遍猜想的一次性招商铺货逻辑,老经销商(合作期不短于2019-2021的经销商)依旧是舍得主力军。

根据草根渠道调研,与舍得合作超过3年(2019-2021)及以上经销商数目占舍得经销商数目近30%,该部经销商贡献舍得2021年收入近70%,新经销商占舍得经销商数目近70%,但主要来自于沱牌系列(包含大量天洋时期流失后新招回经销商),对收入贡献度接近30%,整体来看,老经销商依旧是舍得的收入核心。

根据估测,舍得老经销商平均销售额接近500万/年,属中等经销商规模,就省内经销商及省外经销商平均销售额来看,舍得省内经销商年均销售额与酒鬼酒接近,省外经销商年均销售额高于今世缘及口子窖省外经销商表现。

整体来看,我们认为舍得作为高速全国化的品牌,其渠道素质并未明显弱于竞品。

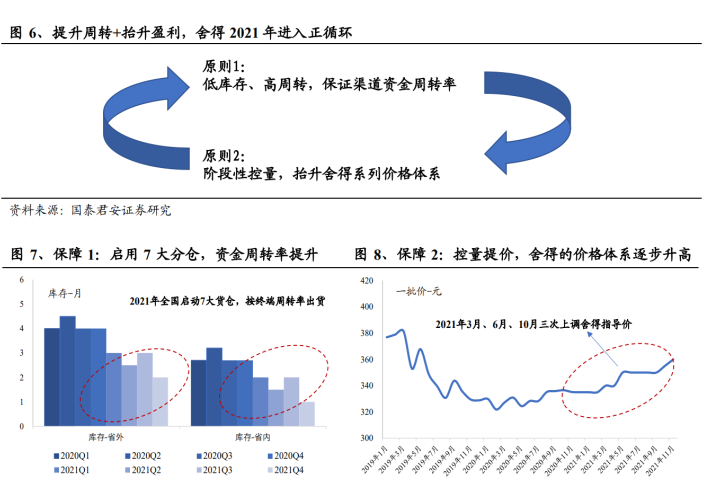

2.2.2. 舍得渠道进入到正循环,厂商共建为体

借助次高端风口,舍得渠道进入正循环,厂商后续有望长期合作、共同成长。

根据草根渠道调研,2021年舍得渠道打法转变较为明显,年初在全国范围内启用7个分仓,采取高频小幅出货的方式保证经销商资金周转率,同时在2021年3-10月份分三次提价,持续抬升价盘;2021年次高端价位白酒需求较为旺盛,公司渠道策略取得明显成效,渠道库存逐步回归低位,品味舍得系列价格倒挂现象得到明显改善,经销商年度盈利水平逐步向行业平均靠拢,舍得渠道进入正循环。

我们认为,伴随渠道盈利能力回归,舍得经销商忠诚度进一步提升,经销商陪同厂家共同做大的意愿增强,未来数年,舍得有望培植一批高忠诚度大商。

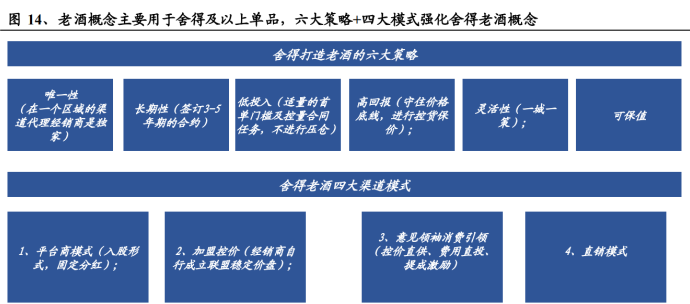

2.3. 双品牌+老酒概念,兼顾高度与覆盖面

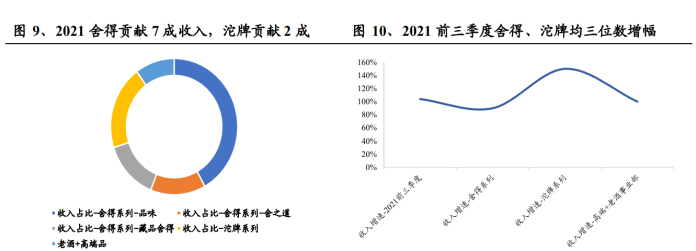

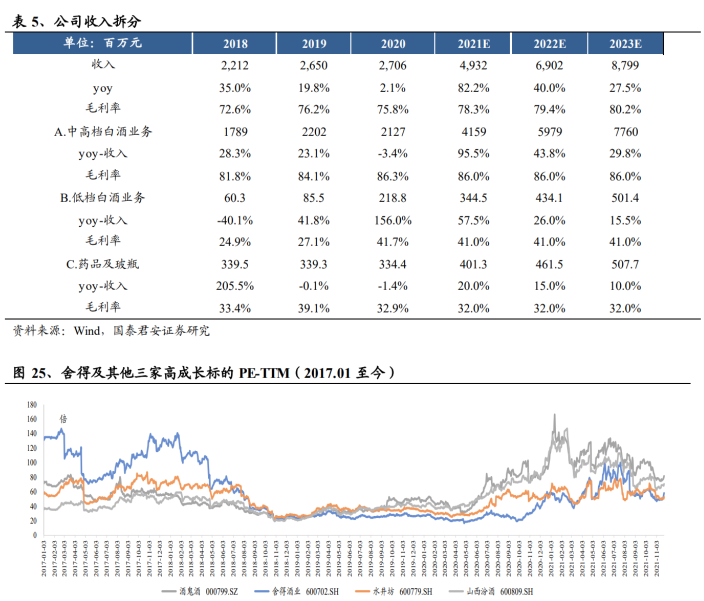

公司品牌战略日益清晰,舍得系列承担品牌高度及盈利核心的任务,沱牌系列则承担消费氛围培育之任务,而沱牌系列凭借其强群众基础有望构筑第二增长极。

就收入构成来看,2021年舍得系列贡献公司收入近70%,沱牌系列贡献公司收入近20%,2021年前三季度沱牌系列借助改革红利及次高端风口实现三位数收入增幅,沱牌系列在天洋时期曾被搁置,复兴入主后重新唤起,2021年凭借其强势群众基础亦实现三位数收入增幅。

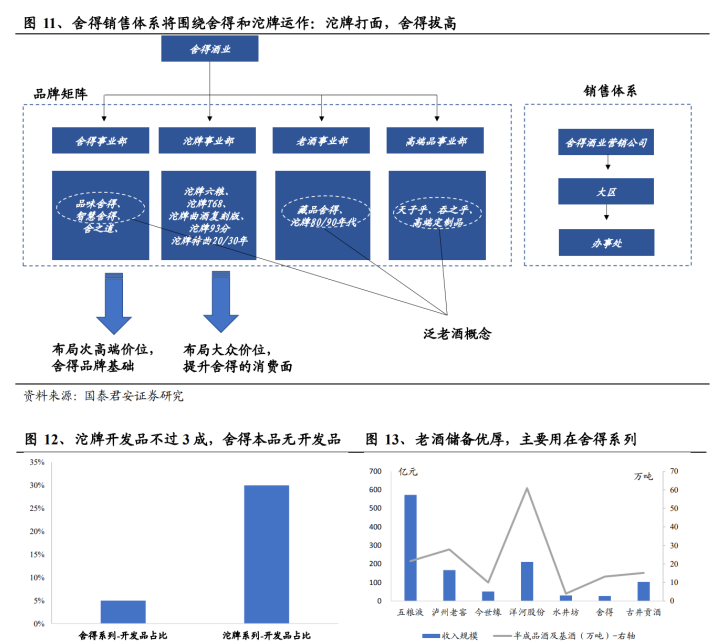

品牌规划上,舍得聚焦次高端价位,采取大单品策略,不设开发品,同时配合老酒概念(主要集中在舍得及以上单品)突出品质,沱牌系列则聚焦高线光瓶酒,后续有望回归单品策略,严控开发品占比。

销售架构方面,公司销售体系将围绕舍得及沱牌进行双线运作,我们预计后续公司销售组织架构将进一步细化。

3. 舍得空间之辨:窗口期仍在,分化中机遇尚存

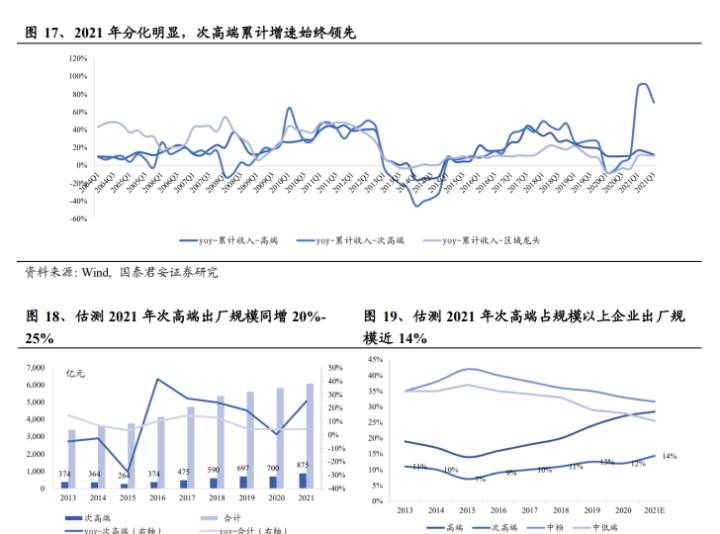

伴随宏观经济的基数效应弱化,白酒行业增长中枢均值回归是趋势,但是消费属性导致白酒产业内部分化趋势延续,次高端价位仍有望保持行业领先的增速,舍得仍具备扩张空间。

3.1. 分化延续,次高端韧性或超预期

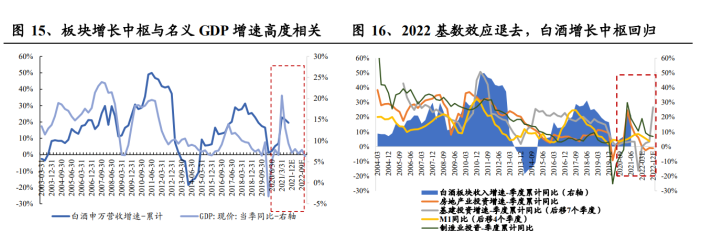

我们认为后续白酒增长中枢将呈现均值回归,但分化依旧,次高端韧性或超预期。

就经验来看,白酒板块累计收入增速与名义GDP增速呈现显著正相关关系,伴随新冠疫情导致的基数效应弱化,2022年白酒增长中枢或呈现均值回归。

但从产品属性来看,次高端兼具快消品及奢侈品属性,基数效应退去后仍能受益于信用扩张及消费升级,我们预判后续消费升级趋势可持续,各省主力价位有望逐步上移至300元及以上,若信用环境不至大幅收紧,次高端需求扩张速度有望继续领先行业整体。

3.2. 劲旅回归,舍得仍有想象空间

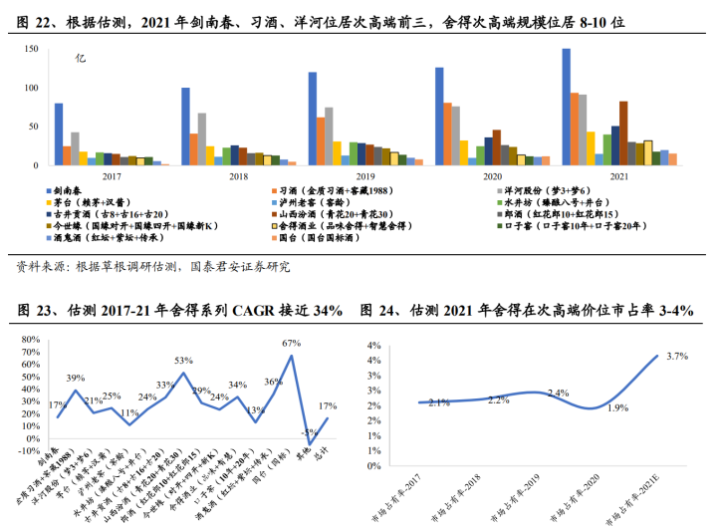

次高端格局仍未稳固,舍得在次高端价位市占率尚有想象空间。

根据估测,2021年剑南春、习酒及洋河在次高端价位绝对体量位居前三,上述品牌2021年在次高端价位收入增速维持在20%-30%,接近次高端赛道平均值,舍得系列2021年呈现三位数增幅,但由于基数较低,目前在次高端价位规模仅排在8-10位,在次高端价位市占率仅3-4%,拉长来看,2017-2021年舍得系列收入复合增速仍能位居前五,我们认为当下次高端赛道格局尚不稳固,舍得有望凭借其清晰的成长模式维持领先于竞品的增速,在次高端价位市占率仍有提升空间。

4. 盈利预测

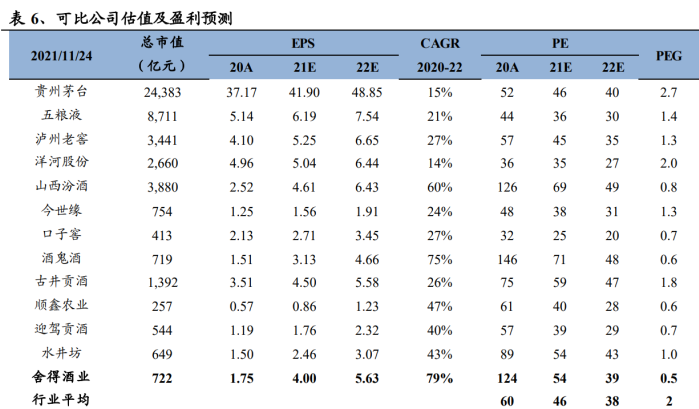

公司当下估值较汾酒、酒鬼、水井坊等高成长标的尚有差距(汾酒、酒鬼酒、水井坊对应2022年动态PE分别为49X/48X/43X),伴随其确定性为市场认知,舍得估值存提振可能;维持前期盈利预测,预计2021-23年EPS分别为4.00元、5.62元、7.54元,目标价280元。

5. 风险因素

1)信用收紧程度超预期:

次高端以上价位显著受益于宽信用,若信用收紧程度超预期,将导致次高端以上价位扩张速率放缓。

2)食品安全:

食品安全关乎企业信誉,白酒企业或因食品安全问题遭遇极大的销售压力。

3)疫情在核心市场点状复发:

疫情在核心市场点状复发或斩断白酒消费场景,对公司个别市场产生销售压力。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号