-

亿纬锂能收深交所关注函:保守营收目标的原因何在?

老范说评 / 2021-11-23 17:41 发布

作为国内锂原电池龙头和锂离子电池优质企业,亿纬锂能股价处于“长牛”,此前10月28日亿纬锂能发布三季度财报,锂原电池业务出货稳定,亿纬锂能营收依旧维持高速增长,但是业绩质量较差、盈利能力大幅下也成为不容忽视的问题。

图源:Wind金融终端(亿纬锂能日K线图)

01有钱途的锂离子电池

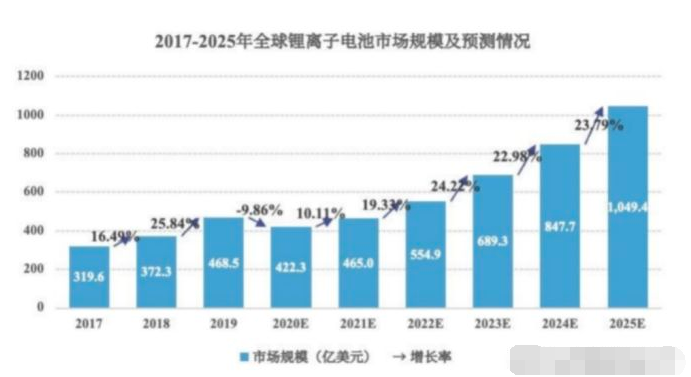

全球电池行业持续中高速增长。其中,锂离子电池具有体积小、能量密度高、循环寿命长、环境污染小等优点,在消费类电子产品、电动汽车、储能装置等领域的应用逐渐加深,市场需求较大且保持快速增长。据Mordor Intelligence统计,2019年全球锂离子电池市场规模达到468.50亿美元,预计于2025年达到1,049.40亿美元,2020-2025年复合增长率预计达到19.97%。

图源:Mordor Intelligence报告

我国锂离子电池行业整体也市场向好发展。据国家统计局数据显示,2014年我国锂离子电池产量为52.87亿只,2020年增长至188.45亿只,复合增长率高达23.59%。

消费类电子产品是锂离子电池的主要应用领域之一,随着消费类电子产品规模不断扩大、应用环境不断丰富、在普通消费者中的渗透程度不断提升,为消费电池行业的发展奠定了坚实的应用基础。总体来看,在笔记本电脑、智能手机等传统消费类领域,锂离子电池市场规模较为稳定,其中:笔记本电脑市场增速放缓,但整体仍呈现增长态势;智能手机市场呈现恢复性态势,具有一定的增长空间;在可穿戴设备、电子烟、无人机、蓝牙音箱等新兴电子领域,呈现出较快的发展态势。

此外,5G技术的普及、应用场景的持续拓展将给锂离子电池市场带来更多机遇。据Mordor Intelligence统计,2019年全球消费类锂离子电池市场规模达到115.80亿美元,预计于2025年达到273.30亿美元,2020-2025年复合增长率预计达到20.27%。

此外,新能源汽车同样是锂离子电池的应用领域之一。近年来,在国家相关产业政策的大力扶持与消费需求的拉动下,我国新能源汽车发展突飞猛进,产销规模迅速扩大。据中国汽车工业协会数据显示,2014-2020年我国新能源汽车产销量分别由7.9万辆和7.5万辆增长至130.8万辆和132.1万辆,复合增长率分别高达59.65%和61.30%。蓬勃发展的新能源汽车行业,为锂离子电池打开了相当大的想象空间,比如创业板yyds,宁德时代。

图源:工信部、中国汽车工业协会

亿纬锂能(全称惠州亿纬锂能股份有限公司)作为国内锂原电池龙头和锂离子电池优质企业,主要业务是消费电池(包括锂原电池、小型锂离子电池、三元圆柱电池)和动力电池(包括新能源汽车电池及其电池系统、储能电池)的研发、生产和销售,居于消费电子产品和新能源汽车产业链上游。其中:消费电池主要服务于消费与工业领域,服务的市场包括TWS蓝牙耳机、智能水表、电表和ETC等,是支持万物互联的关键能源部件之一,客户主要为迈拓股份等;动力电池主要服务于动力与储能领域,服务的市场包括新能源汽车、电动叉车等工程器械、电动船舶等领域,以及通讯储能、电力储能、风光储能、分布式能源系统等,是支持能源互联网的重要能源系统,客户主要为飞通科技等。

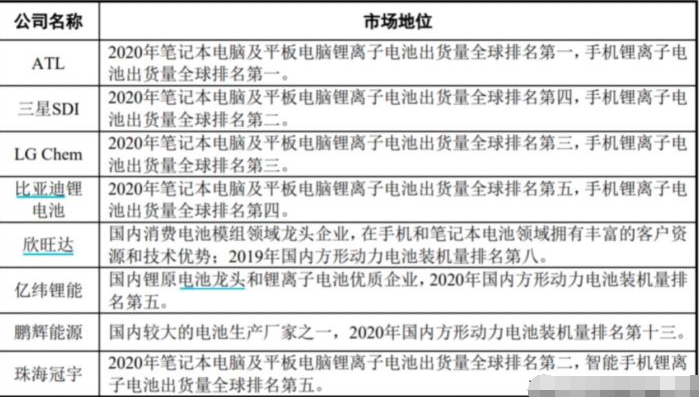

据中国化学与物理电源行业协会统计,亿纬锂能锂原电池产销规模多年来稳居国内第一,并在全球市场占据近4成,是中国锂电池行业的核心供应企业。此外,这里我们将行业内主要企业的市场地位进行对比,亿纬锂能2020年国内方形动力电池装机量排名第五。

图源:Techno Systems Research

以及GGII数据统计

亿纬锂能靠着消费电池和动力电池两条腿走路,稳坐电池龙头企业。

02 收入大幅增长的同时仍需警惕未来盈利能力情况

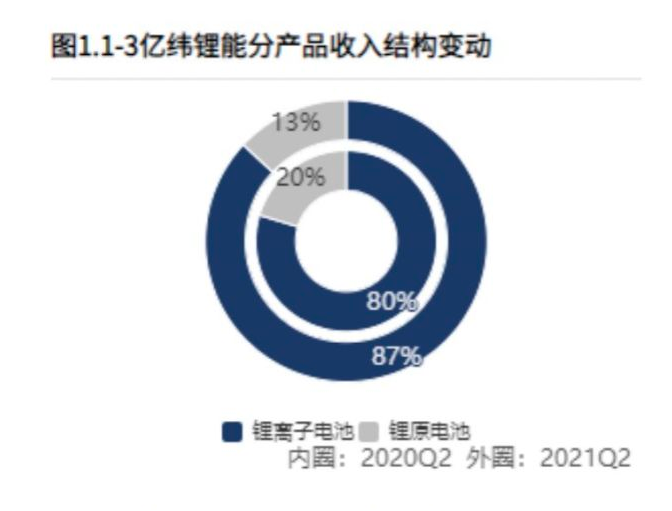

2021年上半年,从产品构成看,“锂离子电池”是亿纬锂能最大的收入构成,占比87%,同时也是最大的盈利构成,占比79%,贡献了大部分毛利润。

图源:「财报罗盘」上市公司财报智能分析系统

受益于锂原电池业务出货稳定、三元圆柱电池下游电动工具、园林工具、两轮电动车等市场继续保持旺盛需求以及扩建产能稳定释放,亿纬锂能营收大幅增长。

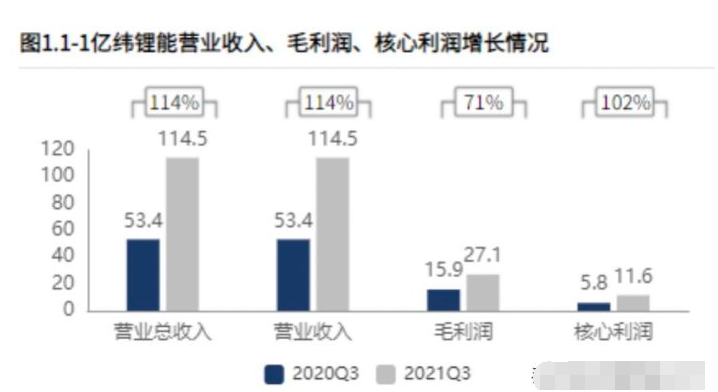

亿纬锂能2021年前三季度营业收入114.48亿元,同比增加61.08亿元,毛利润27.13亿元,核心利润11.63亿元。对比去年前三季度,增幅都在50%以上,这业绩只有一个字:绝。

图源:「财报罗盘」上市公司财报智能分析系统

而且进入10月以来,亿纬锂能大圆柱与磷酸铁锂还在不断加码,加速扩产。10月28日,与成都经济技术开发区管理委员会签署《亿纬锂能50GWh动力储能电池项目战略合作框架协议,其中一期20GWh,二期30GWh;11月4日,与荆门市政府签订《战略投资协议》,投资305.21亿元,建设年产152.61GWh的荆门动力储能电池产业园项目;11月5日,拟与荆门高新区管委会签订《合同书》,分别在荆门高新区投资建设20GWh乘用车用大圆柱电池生产线及辅助设施项目、16GWh方形磷酸铁锂电池生产线及辅助设施项目,投资项目固定资产投资总额约为62亿元。

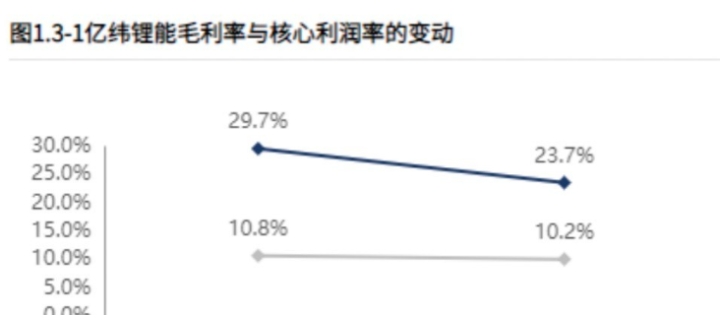

但值得注意的是,亿纬锂能产品竞争力大幅下滑。2021年三季度毛利率23.70%,同比下滑6.02个百分点,降幅20.26%。毛利率下降主要原因包括:一方面上游原材料涨价成本提升;另一方面低毛利率动力电池业务占比提升。毛利润降低,核心利润率也就跟着走低,2021年三季度核心利润率10.16%,同比下滑0.64个百分点,降幅5.90%。

图源:「财报罗盘」上市公司财报智能分析系统

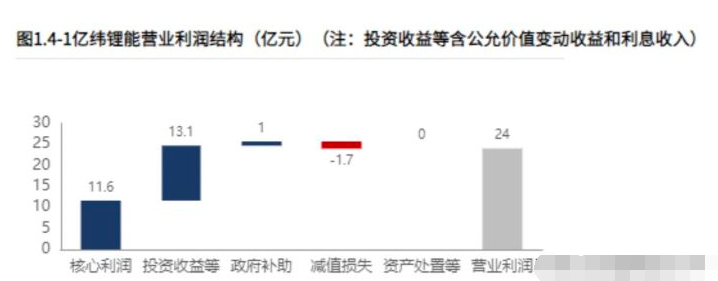

再来看罗盘雷点预警,亿纬锂能业绩全靠非主业拉动,2021年三季度利润的58.14%由非主业贡献,利润不稳定性较高。

这样看是亿纬锂能营业利润结构确实存在问题,亿纬锂能营业利润24亿元,投资收益对营业利润的贡献比核心利润的贡献还多,核心利润贡献不足,对投资收益等依赖较大。

但是这里就不得不提亿纬锂能早年在投资上的神来之笔,董事长刘金城在2000年初,就敏锐的意识到电子烟的市场前景巨大,所以筹集重金投资了当时的思摩尔国际,也就是现在港股上市的电子烟代工巨头,并获得了三分之一收益权。而思摩尔随着电子烟产业的兴盛,逐渐做大做强,亿纬锂能每年巨大的投资收益。

不开玩笑的讲,董事长这份眼光,不经营公司,去资本市场做投资也没问题。

图源:「财报罗盘」上市公司财报智能分析系统

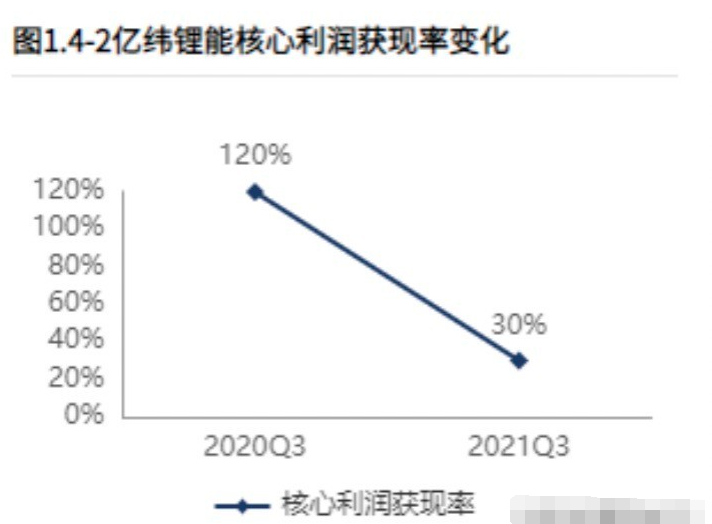

亿纬锂能核心利润变现能力明显下降。2021年三季度亿纬锂能核心利润获现率30%,较2020年三季度的120%大幅下滑90个百分点。这意味着,亿纬锂能每赚100元,只能收回30元。

图源:「财报罗盘」上市公司财报智能分析系统

亿纬锂能投资较为激进。2021年三季度,亿纬锂能五年经营赚到32.49亿元,内生外延投出去85.59亿元,两者资金缺口53.1亿元。其中2021年三季度经营活动现金净流入3.98亿元,投资活动净流出44.77亿元,即使加上筹资活动的净流入39.91亿元,仍有0.83亿元的现金净流出。虽身处前景广阔的锂离子电池行业,但仍需小心激进投资所带来的高融资成本以及竞争加大导致投资不达预期等风险。

总而言之,受益于锂原电池业务出货稳定等因素,亿纬锂能营收大幅增长,但业绩质量较差、盈利能力大幅下滑及投资激进等问题同样不容忽视。

03因2021年业绩考核指标是否合理收深交所关注函

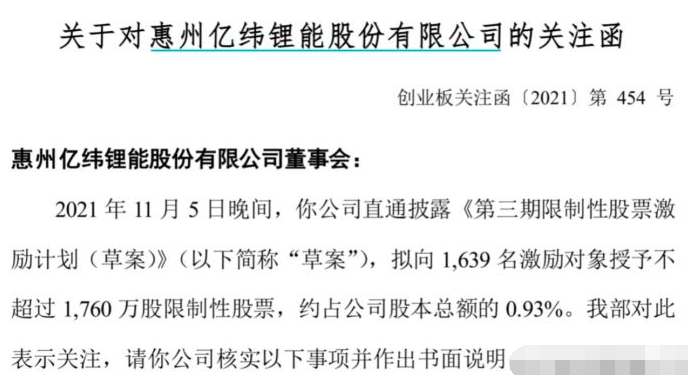

11月9日,亿纬锂能因此前披露的《第三期限制性股票激励计划(草案)》(以下简称“草案”)收到深交所关注函,被要求详细说明本次限制性股票激励计划2021年业绩考核指标的确定依据和合理性。

图源:亿纬锂能公告

据亿纬锂能于11月5日披露的草案显示,拟向1639名激励对象授予不超过1760万股限制性股票,约占其股本总额的0.93%,同时公司层面业绩考核指标为2021年至2024年营业收入分别不低于163亿元、261亿元、418亿元、669亿元,每年分别归属25%,如相应年度营业收入达成率小于90%且大于或等于80%时,解锁系数为0.8。

毫无疑问,这是一份慷慨的激励方案。

从激励对象人数来看,1639名激励对象约占总员工人数的17%,较前两期股权激励方案的139人、397人有很大幅度增长;从价格来看,第三期限制性股票的授予价格为76元/股,公告当日收盘价134.62元/股。

那么问题来了,亿纬锂能能否完成2021年的营收目标呢?

答案是肯定的。据财报显示,亿纬锂能2021年前三季度营业收入为114亿元,距离今年业绩目标(163亿元)差距约为49亿元,而仅第三季度就实现营收近49亿元。也就是说,亿纬锂能只需维持第三季度的营收水平就可完成目标。

但值得注意的是,以历史数据来看,亿纬锂能往往是在第四季度发力。据历年财报数据显示,2018-2020年,亿纬锂能第四季度营收占当年全年营收之比分别约31%、29%和35%,均高于四分之一。

随后11月10日,亿纬锂能针对上述关注函回复表示,“2021年业绩考核指标是公司结合市场发展趋势、公司历史业绩情况、目前执行中订单规模等因素综合考虑而设定,客观反映了宏观环境和行业环境影响,指标设定合理、科学,且履行了相应程序、符合相关法律法规”。

当然,市场并不认可这样的说法,亿纬锂能为2021年所定的营收目标是否过于保守?

对此,北京特亿阳光新能源总裁祁海珅表示,“基于目前‘新能源汽车+储能’两个产业风口发展趋势,亿纬锂能的营收业绩考核指标确实不算太高,感觉是有点偏保守了”。

结语

作为国内锂原电池龙头和锂离子电池优质企业,亿纬锂能具备技术研发、品质品牌、锂电池能源解决方案平台、生产规模、供应链管理及团队管理等方面的优势,在锂原电池业务出货稳定等因素的推动下业绩实现高速增长。但亿纬锂能业绩质量较差、盈利能力大幅下滑及投资激进等问题同样不容忽视。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号