-

十五载厚积薄发,宏微科技:华为订单背书,打造IGBT民族品牌

老范说评 / 2021-11-23 17:36 发布

1. 十五载厚积薄发,打造IGBT民族品牌

1.1 国内首批IGBT企业,业务稳定行业积累深厚

精耕IGBT、FRED产业,产品应用范围广。

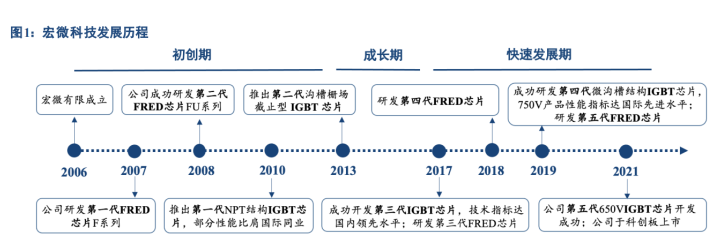

公司自2006年成立起一直从事于IGBT、FRED为主的功率半导体芯片、单管、模块和电源模组的设计、研发、生产和销售业务。

目前公司已研发成功第五代IGBT产品以及第五代FRED产品,产品涵盖IGBT、FRED、MOSFET芯片及单管产品百余种,IGBT、FRED、MOSFET、整流二极管及晶闸管等模块产品400余种,产品集中应用于工业控制(变频器、电焊机、UPS电源等),部分产品应用于新能源发电(光伏逆变器)、新能源汽车(新能源大巴汽车空调、新能源汽车电控系统、新能源汽车充电桩)和家用电器等多元化领域。

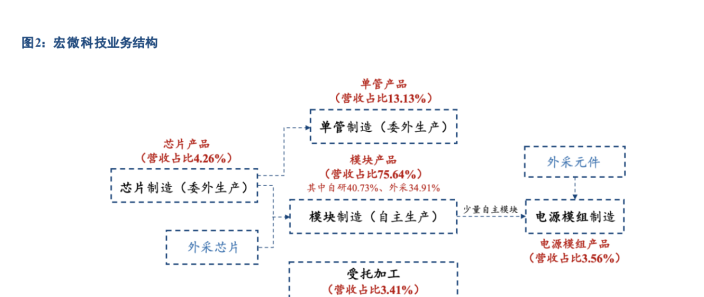

业务结构稳定,模块制造贡献主要营收。

公司近年业务结构较为稳定,包含模块产品、单管、芯片、电源模组、受托加工五大部分,其中模块产品为公司主要营收来源。

公司模块产品使用自研芯片及外购芯片,随着下游客户需求增长与公司技术水平的提升,使用自研芯片生产的模块产品收入占比在不断提升。

1.2 技术承托发展,研发实力国内领先

实控人半导体科研出身,依托股权绑定核心技术人员。

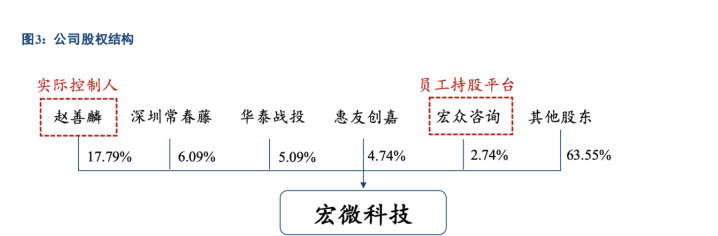

宏微科技实控人赵善麒自公司成立以来始终担任着公司董事长的角色,其目前持有17.79%的股份,为公司第一大股东。

赵善麒博士毕业于吉林大学半导体专业,其长期从事于功率半导体领域的研究,是国家级特聘专家。

由于技术与人才是半导体行业企业的核心竞争力,公司通过员工持股平台宏众咨询来加强对核心员工的激励、维护研发团队的稳定,公司核心技术人才的持股比例处于行业较高水平。

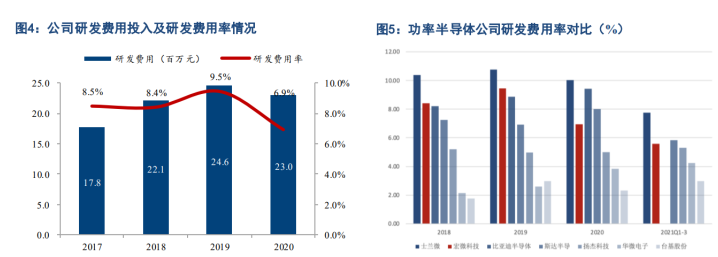

研发投入稳中有增,整体比率高于行业均值。

宏微科技为保持在功率半导体的技术先进水平,高度重视技术创新,近四年除2020年研发费用有小幅降低外,其余三年均保持高速增长。

研发费用率一直保持在较高水平,近四年研发费用率均值为8.3%,高于几家国内功率半导体企业均值。

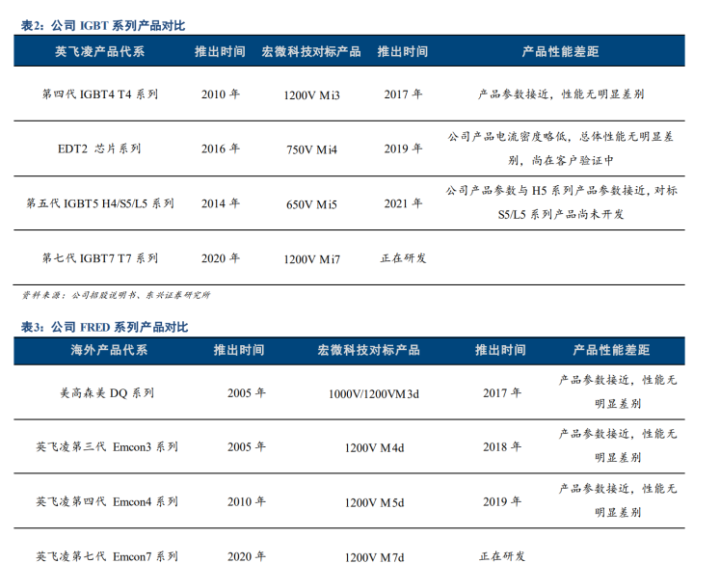

技术实力国内领先,同类产品性能可比肩海外企业。

在国内功率半导体器件企业当中,士兰微、华微电子等采用IDM模式生产的企业其IGBT产品以小功率模块为主;宏微科技、斯达半导采用Fabless模式生产的企业其IGBT产品应用了沟槽场阻断技术,具有低能耗高功效的特性。

公司目前已开发完成第五代IGBT芯片(对标英飞凌第五代产品)与第五代FRED芯片(对标英飞凌第四代产品),各项性能指标与全球行业龙头英飞凌同类产品接近。

与国内类似技术路线的斯达半导相比,二者技术水平相近,宏微科技的技术实力在国内市场上具有一定优势。

1.3 订单放量,产能扩充,公司财务情况向好

需求提升,自研芯片IGBT模组批量落地,公司利润稳增。

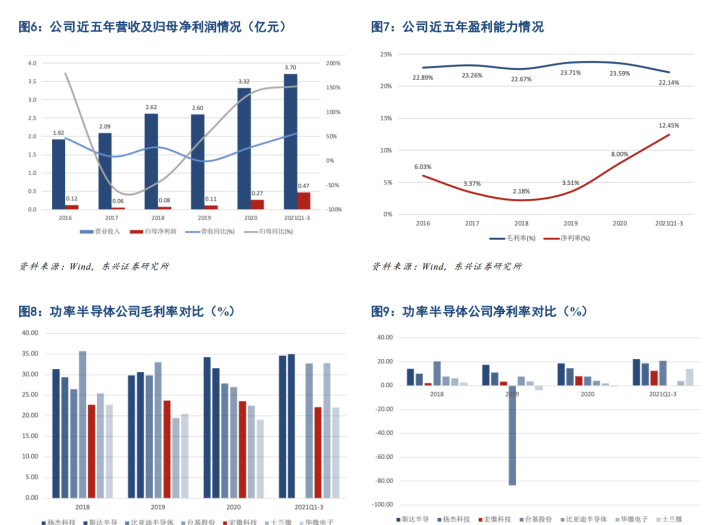

宏微科技今年前三季度合计实现营收3.70亿元,同比增长56.30%,已超过2020年全年水平。

公司近几年营收基本呈稳步增长态势,16-20年CAGR达14.67%。

公司营收的增长主要受益于下游客户需求的提升。

主营业务方面随着公司自研芯片技术水平的提升与市场认可度的提升,20年公司部分自研芯片IGBT模块产品通过了客户认证并实现批量供货,该部分业务实现营收0.98亿元,同比增长96.62%。同时公司回款能力有所增长,3个月内应收帐款回款比例从18年的62.17%增长至20年的89.21%。

盈利方面,公司今年前三季度合计实现归母净利润0.47亿元,同比增长152.62%。

17年起公司归母净利润呈现稳健增长的态势。

盈利能力向好,预期将持续提升。

盈利能力方面,公司毛利率长期较为稳定,20年达23.59%;公司净利率呈增长态势,20年达8.00%。

相较同业,宏微科技毛净利率均处于行业中等水平,由于同行业各公司在产品结构、经营模式、下游应用等方面有着一定差异,故单独对比与宏微科技主营业务及生产模式较为相似斯达半导可以看出,斯达半导20年毛、净利率分别比宏微科技高7.97、10.80pct,主要原因一方面在于宏微科技当前体量相对较小,在规模效应上有所落后,另一方面在于当前公司产品主要应用于工业控制领域,在新能源汽车、光伏等领域收入占比较小,下游应用上的不同使得公司在盈利能力上有所落后,同时公司为抢占市场当前存在着一定让利于客户的情况。

长期来看,随着公司产能扩充带来规模效应的显现以及公司产品在新能源行业的不断落地,宏微科技在盈利能力上预期将持续提升。

收入增长规模效应渐显,工控领域仍占主要营收。

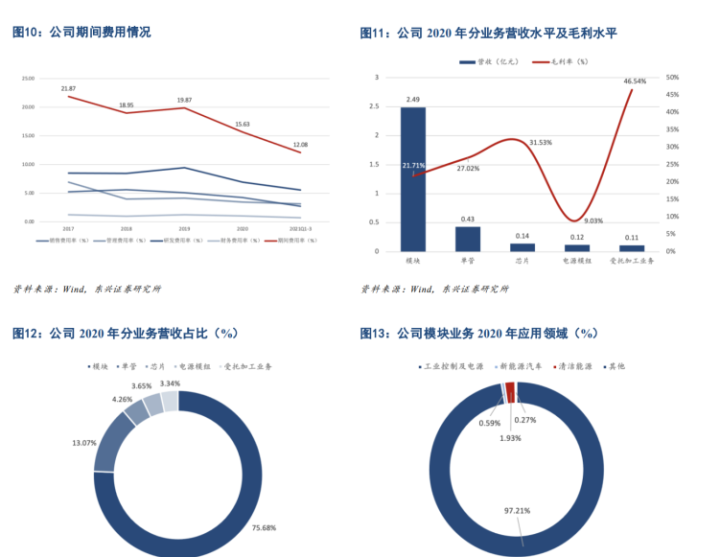

随着公司规模效应的逐步显现,宏微科技的期间费用率呈下降态势,今年前三季度公司期间费用率为12.08%,相较去年同期下降2.75pct。

分业务来看,公司收入主要来源于功率半导体模块业务,该部分业务占公司总体业务收入的四分之三。

进一步拆分来看,公司模块业务绝大部分应用于工业控制市场,其在清洁能源(光伏)与新能源汽车方面收入有待释放。

2. 工控强支撑,新能源拓空间,IGBT前景可期

2.1 电力电子核心器件,IGBT渐成行业主流

电力电子装备核心器件,功率半导体应用广泛。

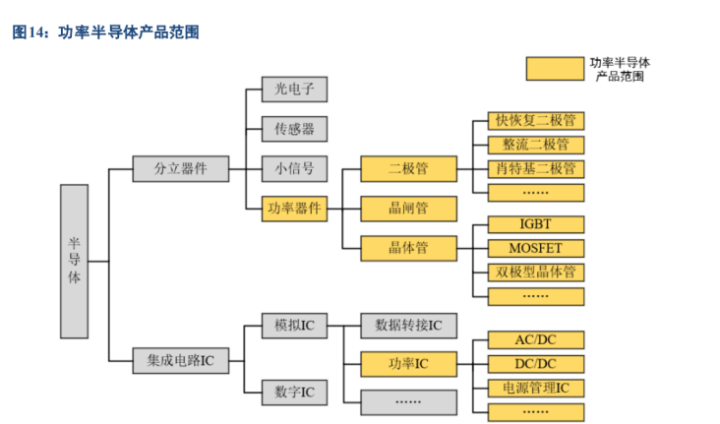

功率半导体器件是半导体器件的重要组成部分,主要用于电力电子设备的整流、稳压、开关、变频等,具有应用范围广、用量大等特点。

功率半导体器件主要包括二极管、晶闸管、晶体管等产品,其中晶体管是市场份额最大的种类,晶体管又可以分为IGBT、MOSFET和双极型晶体管等。

功率半导体器件作为不可替代的基础性产品,广泛应用于工业控制、新能源发电和电能质量 管理、汽车电子和汽车充电桩等领域,其在大功率、大电流、高频高速、低噪声等领域的作用无法替代。

能源变换传输核心器件,IGBT渐成行业主流。

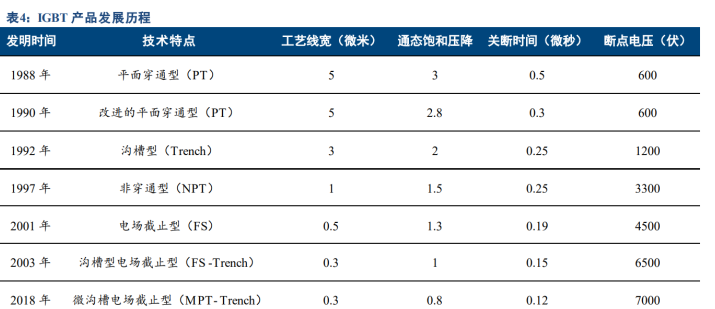

IGBT(绝缘栅双极型晶体管)是由BJT(双极型三极管)和MOS(绝缘栅型场效应管)组成的复合式全控型电压驱动式功率半导体器件,是工业控制及自动化领域的核心元器件,其可根据工业装置中的信号指令来调节电路中的电压、电流、频率、相位等,从而实现精准调控。

IGBT作为电机驱动的核心,非常适合应用于直流电压为600V及以上的变流系统如交流电机、变频器、开关电源、照明电路、牵引传动等领域。

IGBT不仅在工业应用中提高了设备的自动化水平、控制精度等,也大幅提高了电能的应用效率,同时减小了产品体积和重量,节约了材料,其逐步替代GTO、GTR等产品成为中高端功率半导体器件的主流应用形态。

IGBT市场预期加速增长,国内市场增速高于全球水平。

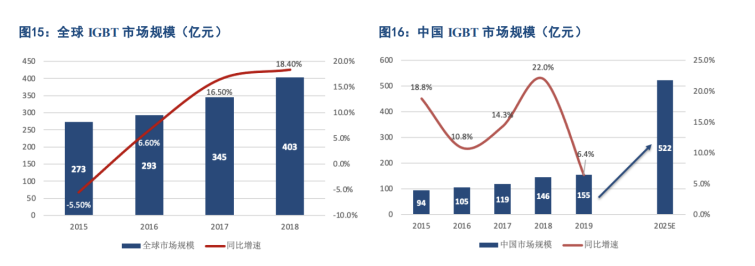

根据IHS Markit的数据,2018年全球IGBT市场规模约为62亿美金(约403亿人民币),2012-2018年的CAGR达11.65%;根据智研咨询的数据,我国IGBT市场增速高于全球水平,2012-2019年CAGR达14.52%,我国IGBT市场大约占据了全球35%的份额。

此外根据集邦咨询的预测,受益于新能源和工控的需求的大幅增加,到2025年我国IGBT市场规模预期将达522亿人民币,2019-2025年CAGR预期将达22.43%。

2.2 工控强支撑,新能源加速催化,IGBT下游需求强劲

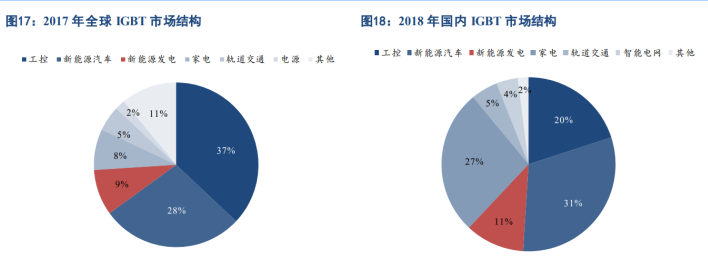

下游需求持续扩张,促进IGBT市场高速增长。当前无论是在全球市场还是国内市场上,工业控制、新能源汽车、新能源发电都是IGBT的主要应用领域,占据了IGBT主要的市场份额。

受益于全球节能环保趋势的推进以及国内碳中和的政策背景下,新能源汽车、新能源发电等领域发展迅速,对IGBT模块需求逐步扩大,新兴行业的加速发展将持续推动IGBT市场的高速增长。

2.2.1 工控领域

制造业转型推动我国传统工业控制行业智能化发展。

工业控制行业的发展是我国制造业从低端向中高端转型升级的核心驱动。

一方面我国不断出台政策支持和鼓励先进制造业发展,为工业控制行业发展提供了有力的政策支持。

另一方面随着我国人口红利递减,人力成本逐渐上升,制造企业加快推进自动化进程,作为智能制造装备业重要组成部分,工业控制行业的市场规模预计将持续增长。

根据赛迪顾问的数据,我国2018年包含产品及服务市场的工控市场规模达到1797亿元,同增 8.5%,预计到2021年市场规模将达2600亿元,期间CAGR达13.10%。

传统工控行业支撑IGBT稳健发展。

工业控制系功率半导体下游主要应用行业之一,功率半导体对于工厂的进一步自动化至关重要,随着制造业的不断升级,工业的生产制造、物流等流程改造对具有较高效能的电机需求不断增大,而功率半导体器件系电机控制的核心器件,对其性能起着关键影响,预计其需求未来将保持较快增速。

根据中国产业研究院数据,2019全球工业功率半导体市场规模为115亿美元,同比增长8.60%。IGBT在工业控制领域有广泛的应用,应用场景包括变频器、逆变焊机、电磁感应加热、工业电源等。

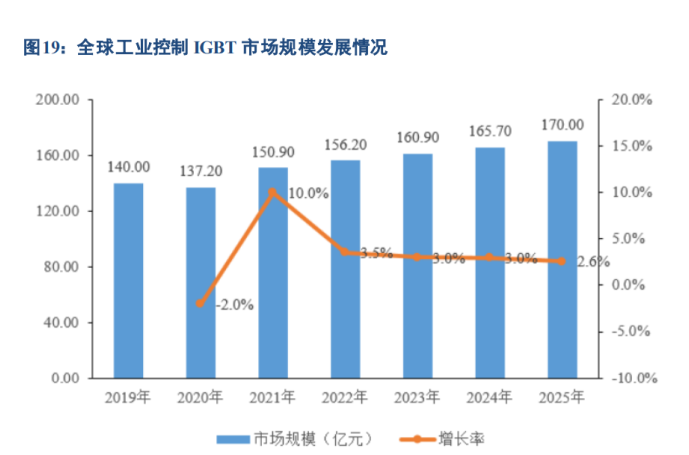

根据集邦咨询数据,2019年全球工业控制IGBT市场规模约为140亿元,其中我国工业控制IGBT市场规模约为30亿元,预计到2025年全球工业控制IGBT市场规模将达到170亿元。

2.2.2 新能源领域

在国际节能环保的大趋势下,IGBT下游的新能源汽车、新能源发电等领域发展迅速,对IGBT模块需求逐步扩大,新兴行业的加速发展将持续推动IGBT市场的快速增长。

新能源汽车逻辑兑现,功率半导体价值量显著提升。

IGBT模块在新能源汽车领域中发挥着至关重要的作用,是新能源汽车电机控制器、车载空调、充电桩等设备的核心元器件。

新能源汽车中的功率半导体价值量提升十分显著,根据英飞凌年报,新能源汽车中功率半导体器件的价值量约为传统燃油车的 5 倍以上。

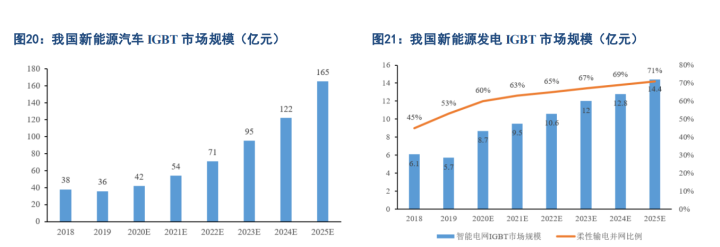

其中IGBT约占新能源汽车电控系统成本的37%,是电控系统中最核心的电子器件之一,因此未来新能源汽车市场的快速增长,有望带动以IGBT为代表的功率半导体器件的价值量显著提升,有力推动IGBT市场的发展。

新能源发电比例提升,带动IGBT需求增长。

IGBT是光伏逆变器和风力发电逆变器的核心器件,根据中国电力化工网的数据,2020年全球光伏发电装机容量将达736.62GW,同比增长20.48%,我国光伏发电装机容量继续保持快速增长,2020年累计装机有望达516GW,同比增长50%,装机容量位居世界第一。

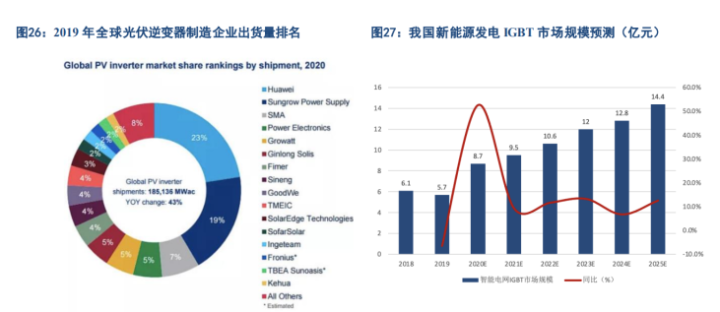

国家统计局预测至2025年中国新能源发电通过柔性输电并网比例将会提升至71%,中国新能源发电IGBT市场规模将会增加到14.4亿元。

国外企业仍占主要市场,国内企业自给率不断上升。

从整体市场份额来看,目前国内功率半导体器件市场的主要竞争者仍主要为国外企业,2019 年全球IGBT模块市场份额前五位的企业分别为英飞凌(Infineon Technologies)、三菱(Mitsubishi Electric Corporation)、富士(Fuji Electric)、赛米控(SEMIKRON)和威科电子(Vincotech),前五大企业合计占据全球68.80%的市场份额。

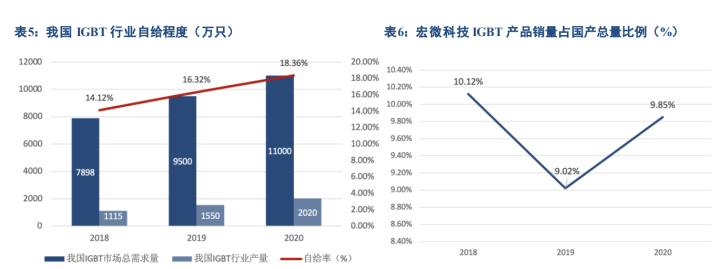

根据Yole的数据推算,我国IGBT行业2018-2020年的自给率分别为14.12%、16.32%、18.36%,整体来说国内功率半导体企业相对业务规模较小、市场份额较低,但自给程度呈现上升态势。

功率半导体国产化政策推动,少数掌握核心技术企业将充分受益。

我国IGBT、FRED等功率半导体产业市场需求增长迅速,但国内企业产业化起步较晚,相关专业技术人才缺乏、设计及工艺基础薄弱,市场长期被海外企业占据。

在中美贸易摩擦与华为事件的影响下,我国政府日渐意识到在半导体领域实现自主可控的重 要性。

近年来,我国少数企业掌握了IGBT、FRED等功率半导体芯片产业化的设计制造技术并已实现批量生产,功率半导体芯片和模块产业化生产打破了国外厂商在我国市场上的垄断地位,迫使国外厂商相应产品不断降价,为国内功率半导体器件下游应用企业参与国内及国际市场竞争创造了有利条件。

在政府支持国产化替代的大行业背景下,具备核心技术、掌握先进芯片及模块设计制造工艺、能实现对海外产品替代的功率半导体企业将充分受益,其市场占有率将进一步提升,从而减轻我国半导体器件行业对进口产品的依赖程度。

3. 依托华为打开光伏国内市场,客户需求提升助推公司成长

在当前下游需求扩张、功率半导体国产化替代需求提速的大背景下,宏微科技等实现了芯片国产化,具备替代进口IGBT、FRED芯片和模块能力的国内企业均有着较为饱满的订单储备,并在逐步扩充产能以应对下游需求。

我们认为在接下来一段时间这种需求仍将持续,并且国产化替代所带来的巨大市场空间可支撑主流国产IGBT公司共同增长,实现业绩的释放。

订单饱满,公司产能逐步扩张。

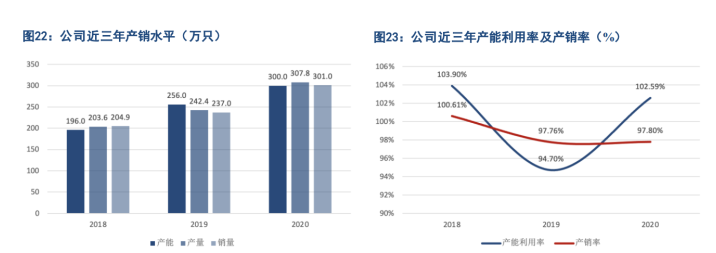

随着与主要客户合作的日趋稳固,以及不断的市场开拓,宏微科技模块产品的产能呈逐步扩大趋势,其产能利用率及产销率始终保持在较高水平。

在市场需求不断增加的大环境下,公司充分挖掘生产能力,适当调整不同系列产品的生产结构,保障公司的长期生产能力。

依据公司公告,为扩充产能,公司在IGBT芯片方面正在积极开发第三家 8 英寸代工厂,12 英寸产线方面预计明年产能将从如今几百片/月的水平上升至几千片/月;模块方面公司预计将新增产能150万只/年,合计将达450万只/年。

随着生产规模的提升公司业绩将开始释放。

宏微科技凭借在行业内长期深入布局带来的先发优势以及较为丰富且领先的技术储备吸引了较多具有行业领先地位的下游客户。

由于IGBT模组相关落地行业对于产品的可靠性要求较高,因此客户对供应商产品需进行长时间多维度的验证,高准入门槛保障了具有先发优势的公司与客户间的稳健合作,同时定制化的产品开发进一步提升了其客户粘性。

工控领域大客户稳健合作,业绩随客户需求持续增长。

如今公司模块产品主要应用于工业控制及电源行业(电焊机、变频器、UPS电源等),目前已成为台达集团、汇川技术、合康新能等多家变频器行业领军企业,佳士科技、奥太集团、上海沪工等多家知名电焊机行业企业的供货商。

公司第一大客户台达集团作为全球电力电子产业的领导者,其营收保持稳增态势,20年其营收达2,826.05亿新台币(约合人民币585亿元)。

在经过前期较长的产品开发、认证、小批量供应等测试阶段后,公司于2016年实现了对台达集团定制模块的大批量供应,凭借着稳定的产品质量、较强的技术研发与产品方案解决能力,对其定制模块的收入逐年增长。

公司第二大客户汇川技术凭借其具有核心竞争力的驱动技术,在变频器市场份额逐年提升,2019年达14.00%,其工业变频器业务的增长使得其对宏微科技IGBT模块产品的需求增长。

此外20年3月宏微科技部分型号自研芯片IGBT模块产品通过了汇川技术的前期认证与测试,实现了批量供应。

汇川投资当前持有公司4.54%的股权,一定程度上保障了未来的稳健合作。

高壁垒车规产品通过部分认证,新增长曲线将逐步放量。

车规级IGBT对产品有着安全性和可靠性要求。其设计、制造、加工、模块生产等各环节都有着较大难度和壁垒,因此新能源汽车电控系统客户对产品可靠性高,认证周期较长。

公司车规级IGBT当前已实现小批量供货,公司车规级IGBT模块GV系列产品已实现对臻驱科技小批量供货,2020年实现销售收入122.76万元,部分客户如汇川技术、蜂巢电驱动科技河北有限公司(长城汽车子公司)等正在对GV系列产品进行产品认证。

据披露公司已进入4-5家汽车品牌厂商,合计完成15个车型定点,有望于2023年放量。

新能源发电装机容量持续提升,IGBT持续增长再添新动力。

IGBT模块是光伏发电逆变器和风力发电逆变器的核心器件,太阳能和风能产生的电能无法直接并网,需要依赖光伏/风能逆变器将它们整流成直流电,然后将它们逆变满足电网要求后输入到电网中。

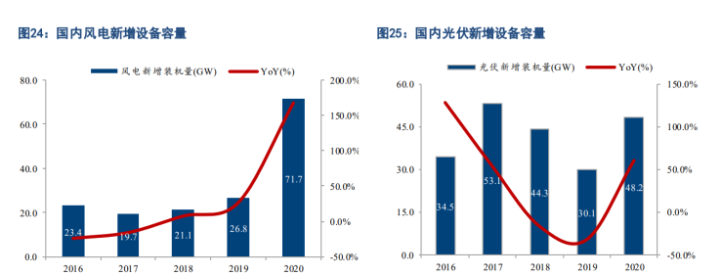

在国内“碳中和、碳达峰”的政策催化下,国内近几年可再生新能源发电量快速增长,新能源发电在总发电量所占比例稳步提升,2020年风电新增装机量为71.7GW,近五年复合增长率达25.1%,2020年我国光伏累计装机量为253GW,光伏新增装机量约为48.2GW,继续保持全球第一,近五年年均新增装机量超过40GW。

作为逆变器的核心器件,新能源发电行业的迅速发展将成为IGBT模块行业持续增长的又一动力。

华为光伏逆变器端地位深厚,多年蝉联全球出货量冠军。

依据Wind的消息,华为近期举行了军团组建成立大会,公司成立了煤矿军团、智慧公路军团、海关和港口军团、智能光伏军团、数据中心能源军团五大军团。

华为数字能源公司旗下智能光伏军团未来两年业绩目标将达200和300亿元。

作为我国领军科技企业,华为在诸多领域的布局几乎都能在短时间内成为行业龙头,自13年进入逆变器行业后,15年就赶超众多老牌企业,成为全球逆变器出货量冠军,并一直蝉联至2020年(约占全球出货量23%)。

华为率先将30多年积累的数字信息技术与光伏跨界融合,推出领先的智能光伏解决方案。仅我国市场来看,新能源发电领域IGBT市场预期将达14.4亿元。

新能源发电IGBT市场持续增长,我国企业具备全球竞争优势。

光伏逆变器市场整体市场化程度较高,竞争较为充分,我国企业在成本上和全产业链制造上具备一定优势,在全球光伏逆变器市场占据统治地位。

根据伍德麦肯兹的数据,2020年全球逆变器出货量排名前10的厂商中,中国企业占了6家,分别是华为(Huawei,1)、阳光电源(Sungrow,2)、古瑞瓦特(Growatt,5)、锦浪科技(Ginlong,6)、上能电气(Sineng,8)和固德威(GoodWe,9)。同时华为的光伏逆变器份额并不仅仅是由于我国庞大的市场。

从各大洲细分市场来看,除美国市场外,华为在日本、欧洲、拉丁美洲、印度等市场均处于份额第一的位置。

根据公告,宏微科技与华为于20年2月签订了《关于光伏IGBT产品的合作协议》,合同期将至2025年底,经过较长时间的技术开发与多维度可靠性验证,公司相关产品质量技术指标达到客户要求。

公司的IGBT产品将主要应用于光伏逆变器,其将直流电(电池、蓄电瓶等)转变成定频定压或调频调压交流电。

IGBT模块作为光伏逆变器的核心器件,其价值量约占整体的10%-15%。

华为订单背书,公司有望突围新能源IGBT。

光伏领域由于其IGBT产品使用条件严苛,系统效率要求严格,以及不同功率段对芯片和封装形式要求不同,IGBT供应商具有较高的资质壁垒,整体认证时间也相对较长。

国内光伏逆变器厂商的优势地位为国产IGBT厂商带来巨大的发展机遇,当前行业内出现了很多新公司,但能达到客户可靠性要求的厂商较少。

宏微科技能够进入华为的供应链,表明了华为对公司技术水平与产品可靠性的肯定。

公司一方面有望通过华为的优势地位与巨大需求实现公司在新能源领域的业绩释放,同时公司可据此在光伏逆变器国产替代的背景下吸引更多的国内厂商客户。

根据公司公告,当前宏微科技光伏端产能以及与华为的合作量在逐步增加,未来将能满足更多客户的需求。

营收结构改善,自动化程度提升,公司长期盈利能力或将提升。

当前公司模组业务主要应用于工业控制市场,随着未来公司在相对高毛利的光伏与新能源汽车领域的业绩释放,其营收结构将发生变动。

进一步叠加公司新建智能化管理产线带来的人力成本下降、自研芯片批量应用带来的成本节约、以及公司规模效应的逐步显现,宏微科技的长期盈利能力预期将不断提升。

4. 盈利预测

当前IGBT行业高景气运行,国产化替代背景下公司或将凭借先发优势、技术储备、稳健合作客户实现长期增长。

预计公司2021-2023年归母净利润分别为0.66、1.06、1.72亿元,对应EPS为0.67、1.07、1.75元,对应当前PE为254、158、97倍。

5. 风险提示

行业下游需求不及预期、公司新产品研发不及预期、公司自研芯片产能不及预期、IGBT行业国产化推进不及预期等。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号