-

布局手机、手表、耳机业务,立讯精密:一体化扩张助力新一轮成长

老范说评 / 2021-11-23 17:08 发布

立讯精密:平台型龙头,一体化扩张助力新一轮成长

本篇跟踪报告我们将继续围绕大客户消费电子业务,重点分析公司整机一体化业务的竞争力及成长性,我们认为公司一体化布局完善,中短期以手机、耳机、手表为核心的零部件+整机一体化业务将助力公司新一轮成长,中长期公司围绕大客户持续产业链纵向延伸+品类横向扩张,包括ARVR、汽车电子、通讯等将是公司更大成长动力。

回顾过去:公司持续实行横向+纵向整合,从零组件、到模组再到整机,发展路径清晰。

公司前身是创立于2004年的立讯精密工业(深圳)有限公司,近20年来初期围绕连接器主业不断深耕,后期成长逻辑清晰,横向由PC延伸到消费电子,同时领先布局通信、汽车领域业务,纵向从连接器延伸至声学、光学、马达、天线等模组,形成零组-模组-整机上下游一体化布局的消费电子整体解决方案能力,2010-2020年营收/净利润CAGR分别达57/51%。

公司紧跟大客户创新,供应线束零组类(Lightning、转接头、TypeC)、功能模组类(无线充电、声学、LCP、马达、中框、光学,注:光学业务为体外收购)以及整机类(智能耳机、智能手表、智能手机)业务,是国内布局大客户品类最完备的公司。

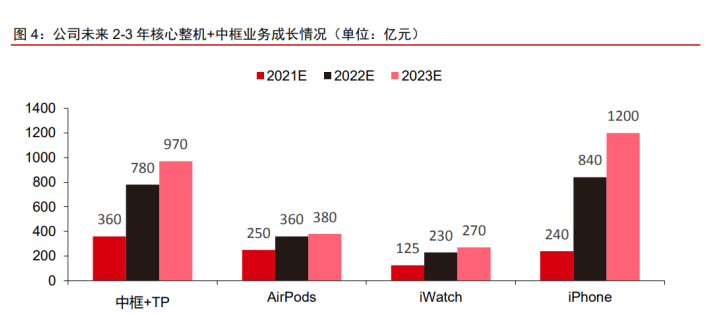

当前变化(1):加速整机业务布局,从耳机、手表再到手机,是未来2-3年核心业绩驱动力。

公司第一成长曲线(2011-2018年)是围绕大客户持续在零组、模组业务的布局,支撑2011-2018年收入及归母净利润CAGR分别达到45%/37%。

2018年前后公司凭借完善的上下游一体化布局首次切入大客户无线耳机的整机组装,并且凭借良好的品控保持50%以上的供应份额;2020年公司切入大客户智能手表组装业务,并在当年通过收购纬创切入大客户智能手机组装业务,至此公司切入大客户全部三大可穿戴核心品类的组装业务,亦是未来的第二成长曲线。

相对于零组/模组业务单价约几美金-几十美金,整机业务单机价值量更高(如耳机约 80 美金,手表约 150 美金,手机约 350-400 美元),且与零组/模组业务能形成更好的垂直一体化整合与呼应,相互巩固公司在客户端的份额与重要性,我们认为其将成为公司后续 2-3 年核心业绩驱动力。

当前变化(2):2021年耳机阶段承压+手机创新趋弱致公司估值处于历史低位,随着2021Q4新品拉货以及2022年在大客户端份额提升,公司有望迎来估值修复。

过去 5 年公司 PE-ttm 区间在 25-80 倍,平均值 45 倍。

2020H1以来,虽然公司外延拓展大客户手表组装等新业务,但无线耳机产品表现阶段承压,新品推出亦有延后,同时手机创新整体趋弱,公司收入同比增速有所下滑,2020Q3-2021Q1分别为41%/34%/27%,公司估值也受到压制,2021年1-9月PE-ttm处于30-40倍区间,低于历史平均值和中值。

展望后续,随着2021Q4大客户耳机与手表新品拉货,公司在手机端份额逐步提升以及2022 年以后切入中框以及电脑等其他品类,预计公司收入表现有望穿越周期,持续强劲成长,并带动估值水平修复。

后续看点:公司持续围绕大客户进行上下游一体化布局以及品类扩张,ARVR、MiniLED 等有望逐步放量。

公司在消费电子领域布局广泛,包括声学类无线耳机、头戴式蓝牙耳机、智能音箱;智能生活类 5G 路由、Wifi 6 可携式路由;智能终端类可穿戴手表手环、追踪定位器、笔电平板、智能手机;游戏类控制器、AR/VR等。

后续在消费电子领域,预计公司仍将围绕核心大客户进行一体化布局及品类扩张,承接更多终端品类。

其中在 ARVR 领域,公司在零件和整机领域均有相关布局,零组件包括声学、结构件、光学、马达等产品,整机组装方面通过耳机、手表、手机等构建相应的技术储备。

MiniLED 领域,公司投资超 110 亿元建设立臻科技智能终端项目,主要从事智能移动终端模组的研发和生产,主要产品为智能手机和 MiniLED 屏,全面达产后预计年产值超 1000 亿元,于 2021 年 10 月 29 日正式在昆山巴城镇开工建设。

展望中长期:汽车电子、通讯等打开公司中长期成长空间。

(1)通讯业务:

5G 变革中基站向多端口、多波数趋势发展,通讯硬件向集成化、小型化趋势发展。公司依托其精密制造能力,产品包括互联产品(含高速连接器、高速电缆组件)、射频产品(含基站天线、射频滤波器)、光电产品(含 AOC 光缆组件、光模块)等,目前已覆盖华为、惠普等品牌客户。

(2)汽车电子:

上市公司及母公司通过收购源光电装、德国 SUK、德国 TRW 前瞻布局。公司主要专注于整车“血管和神经系统”的汽车电气以及智能网联,产品包括低压整车线束、特种线束、新能源车高压线束和连接器、高速连接器、智能电气盒、RSU(路侧单元)、车载通讯单元(TCU)及网关等。

2012 年收购福建源光电装布局汽车线束、汽车电器等;2013 年收购德国 SUK 切入汽车电子;2017 年关联方香港立讯收购德国 TRW 布局车身控制系统业务。

公司基于消费电子线束相关能力往外拓展,通过内生+外延布局汽车业务,目前已是多个汽车 Tier1供应商,有望后续导入更多品类及客户,打造汽车零部件平台型厂商。

手机布局:补齐组装+中框最后一环,助力2-3年持续增长

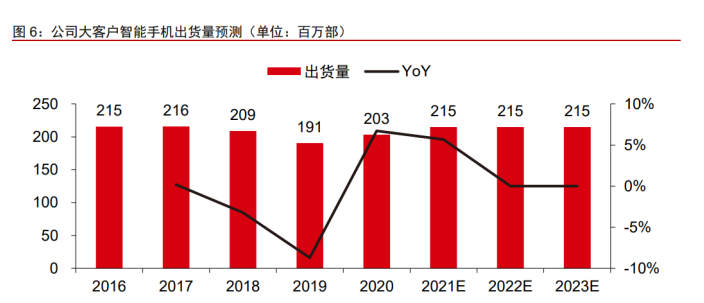

从出货量看:

根据 IDC 数据,大客户智能手机出货量自2016年以来进入存量阶段,2020年出货量为2.03 亿部,同比+6.74%。

展望后续,一方面海外大客户新机微创新持续,但是价格同比有所下降,有望促进销售;另一方面国内大客户由于主芯片问题,其高端手机生产受限,部分换机需求转移至海外客户。

故我们预计 2021 年海外大客户手机出货量同比+6%至 2.15 亿部。展望后续,智能手机仍然是存量市场,我们预计大客户出货量将稳定在 2.15 亿部左右。

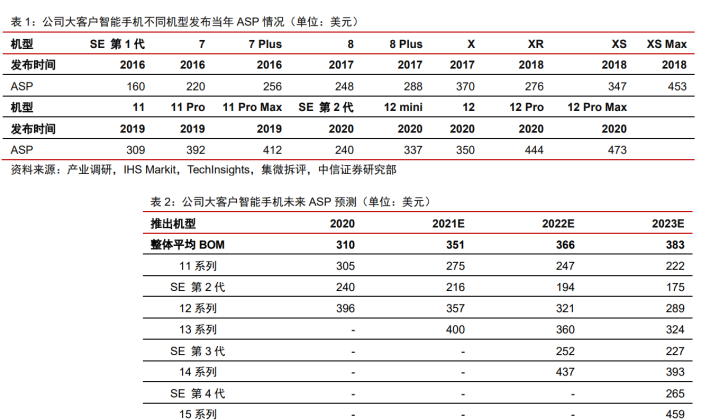

从单机价值量看:

根据 IHS Markit、TechInsights、集微拆评对大客户智能手机 BoM 拆解数据,历代产品 ASP 伴随产品技术创新、功能改善而提升。

结合 IDC 出货量计算,2020年 11 系列/SE 第 2 代/12 系列平均 BOM ASP分别为305/240/396美元。

大客户 2021 年 9 月推出的 13 系列,在屏幕、电量、光学、芯片等方面持续升级,但是整体售价相对 于 11 系列下降 300-500 元,故我们预计平均 BOM 相对稳定,保持约 400 美元水平。

展望后续,我们预计大客户 2022H1 有望推出 SE 新一代产品,升级至 5G;2022H2 则推出 14 系列。

单机BOM角度,Patently Apple等显示大客户已申请屏下指纹传感器、折叠屏铰链等专利,并且在中框、光学等方面持续升级,我们预计创新驱动下,新机整体BOM相对前一代仍有5%的提升,而老机型则保持10%降幅,预测2021-2023年大客户手机整体平均BOM分别为351/366/383美元。

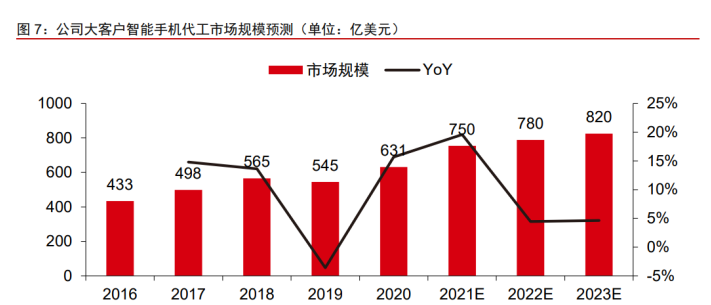

从市场规模看:

考虑到大客户智能手机进入存量市场,预计2021-2023年整体出货量稳定在2.15亿部,同时平均BOM ASP随着单机功能集成、创新持续以及整体结构变化有所提升,预计2021-2023年ASP分别为351/366/383美元,我们预计代工市场规模分别为750/780/820亿美元。

整机组装格局:

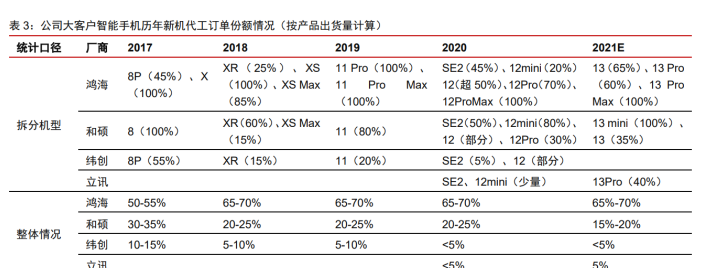

主要由台系厂商把控,鸿海份额领先且主要负责中高端机型,国内立讯通过收购逐步切入。

大客户智能手机组装环节过去主要由台系厂商如鸿海、和硕、纬创等把控,其中鸿海为核心供应商,整体出货占比约70%,并且负责主要供应高阶机型(如Pro及ProMax系列),此外则是和硕与纬创,出货占比分别约20%与10%。

2020年立讯精密与母公司立讯有限以33亿元资金收购江苏纬创和昆山纬新100%股权(江苏纬创原持有昆山纬新约78%股权,昆山纬新为纬创位于昆山的大客户手机组装业务主体),首次切入大客户智能手机组装业务,2020年已生产部分SE及mini机型,2021年进一步切入新机组装,我们估算整体出货份额约5%,后续有望进一步提升出货比例。

中框供应格局:

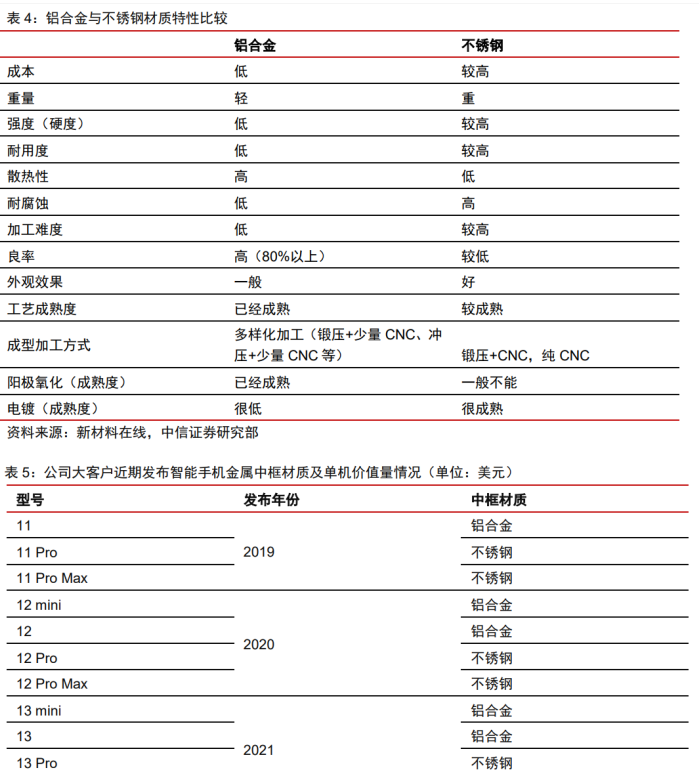

鸿海、和硕等组装代工厂均有切入中框零部件环节,其中不锈钢/铝合金材质中框分别应用于高/中端机型,立讯通过收购有望未来切入。

大客户智能手机中框主要分为不锈钢和铝合金材质,不锈钢材质在硬度、强度、耐腐蚀等的表现优于铝合金,且高硬度造成 CNC 加工难度大、成本相对高,而铝合金加工工艺成熟且成本相对较低。

目前中端机型(普通版、mini版)主要应用铝合金材质中框,我们估算ASP约35-40美元;高端机型(Pro版、Pro Max版)应用不锈钢材质中框,ASP约45-60美元。

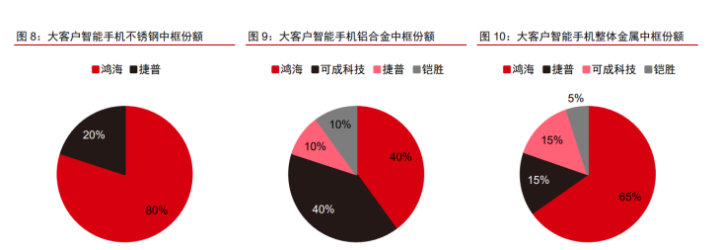

考虑到供应链管理效率问题,部分组装代工厂会同时负责中框零部件生产,如鸿海、和硕(2020年收购铠胜所有在外流通股数,成为其100%持股子公司)等公司。

整体来看,鸿海仍是中框的主力供应商,我们预计整体份额超60%,同时供应不锈钢与铝合金材质;捷普绿点则供应部分不锈钢与铝合金;可成、凯胜则主要以铝合金材质为主。

2021年初,立讯公告与母公司共同对日铠电脑(铠胜孙公司,主要业务为笔电、平板金属机壳)进行投资,获得其在金属结构件的生产能力,补齐整机组装的关键一环;日铠目前仍然以电脑、平板的铝合金中框业务为主,我们认为并入立讯体系后,其后续有望进一步切入大客户核心手机品类的中框供应。

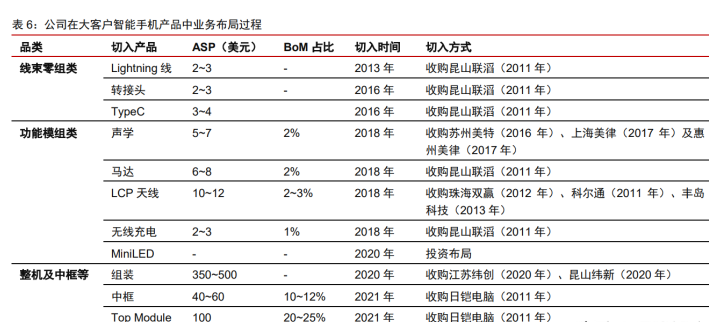

聚焦公司:从零组/模组起家,通过收购切入组装及中框环节,实现零整一体化布局。

2013-2016年,从最基础的线束零件开始切入大客户供应链:2011年 4 月 19 日,公司公告收购昆山联滔电子有限公司 60%股权,成为昆山联滔的控股股东,并于2014年 3 月 5 日完成收购剩余 40%少数股权,昆山联滔成为公司的全资子公司。

昆山联滔电子有限公司成立于 2004 年,主要从事各种精密连接器、高频信号连接线、新一代天线及机电整合的模组件等产品的研发、制造及销售。

收购昆山联滔后,公司凭借自身扎实的技术及整合能力,从最基础的线束零件开始逐渐切入大客户供应链。

2013年,公司成功供应 iPhone/iPad Lightning;2016 年,公司供应 iPhone 转接头;其后持续为大客户提供 TypeC 等线束零件产品,且份额稳定,合作基础牢固。

2018年前后,围绕多种模组进行产品线扩张:公司收购多家公司布局不同领域,并且持续与大客户加深合作、获得更多业务订单。

2016 年,公司收购苏州美特 51%股权,次年收购上海美律及惠州美律各 51%股权,布局声学领域,并于 2018 年切入大客户声学模组业务;在收购昆山联滔后,公司在其技术储备基础上不断强化研发,并在 2018 年前后成功获得大客户马达、无线充电模组订单;此外,公司通过收购科尔通(2011 年,75%)、丰岛科技(2013 年,100%)开始布局天线业务,并组建打造核心团队,于 2018 年前后切入大客户手机端 LCP 天线模组业务。

2021年,公司投资超 110 亿元建设立臻科技智能终端项目,主要产品为智能手机和 MiniLED 屏幕。

2020 年,从模组到整机+中框等,规模再上台阶:2020 年 7 月,公司宣布将出资 33 亿元收购纬创境内 2 家大客户智能手机代工厂(江苏纬创、昆山纬新),进而布局整机业 务,形成产业链闭环,其中江苏纬创是苹果 iPhone 的三家主要代工厂之一。

2021 年 1 月,公司发布对外投资议案公告,与立讯精密有限分别以 57.6 和 2.4 亿元与常熟立铠(投资 1.26 亿元)共同对日铠电脑(标的公司)进行投资。

根据官网及公告信息,日铠电脑目前主营为笔电、平板机壳的生产。公司此次控股后获得其在金属结构件的生产能力,补齐整机组装的关键一步。

投资完成后,公司直接及间接累计持有标的公司日铠电脑 50.013%股权,形成控股,初步形成笔电/平板金属机壳以及手机端 Top Module 的生产能力,后续有望进一步切入核心手机品类的中框业务。

盈利预测:

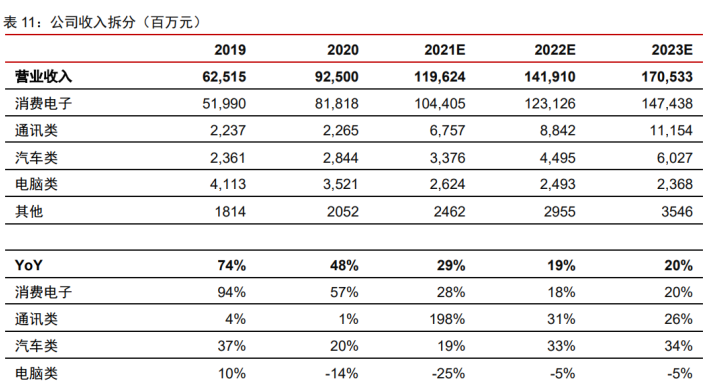

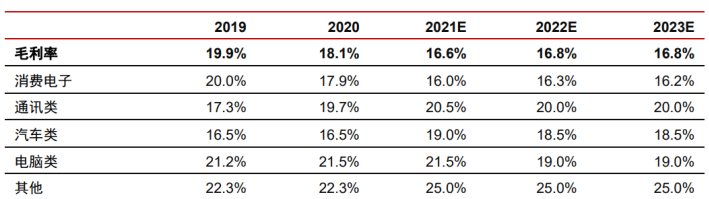

新增组装、金属中框、Top Module业务,预计2021-2023年带来营收增量600/1600/2200亿元(指立讯精密及集团切入的相关业务整体收入,暂不考虑持股比例导致的并表问题),分业务看:

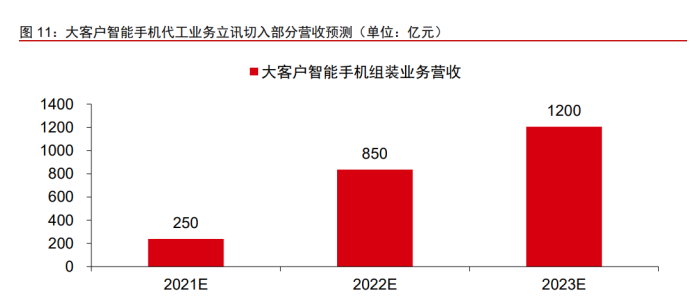

大客户智能手机组装业务:

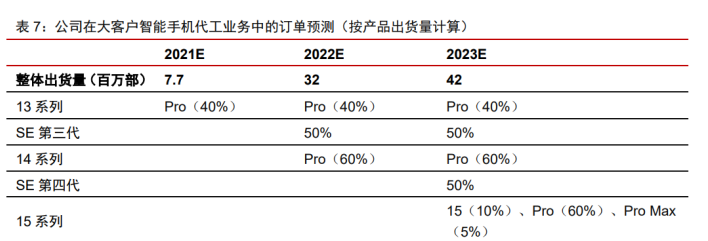

预计2021-2023年营收250/850/1200亿元。根据台媒经济日报,大客户2021年新机中,预计鸿海负责13(份额约65%)、13 Pro(60%)、13 Pro Max(100%);和硕负责13 mini(100%)、13(35%);立讯负责13 Pro(40%),预计公司未来将承接更多手机端组装份额,假设历代升级更新带来5%单机价值量提升,同时由于生产良率改善,旧机型每年ASP下降10%,我们预计公司所涉及的组装业务2021-2023年将实现营收250/850/1200亿元。

在收购昆山纬新过程中,立讯精密上市公司主体出资占比10%,关联公司常熟立讯企业服务占比90%,上市公司对标的不构成控股,并和关联方进行协议利润分配(净利润不超过1.8 亿元,上市公司分成1/10;净利润为1.8-3亿元,分成2/3;净利润超过3亿元,分成9/10),后续手机组装相关盈利将以投资收益形式体现在上市公司利润表体内。

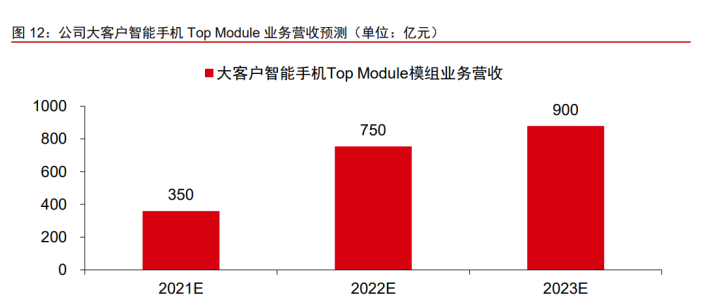

Top Module 业务:

预计2021-2023年营收350/750/900亿元。公司收购日铠电脑切入大客户智能手机Top Module模组业务(即在显示面板和盖板玻璃的基础上组装成模组,再交到下游OEM厂商,承接富士康部分产能),逐步切入手机组装业务,Top Module业务份额亦有望逐步提升,我们预计2021-2023年份额约25%/65%/80%,假设ASP由90美元逐年下降5%,则对应三年营收 350/750/900亿元。

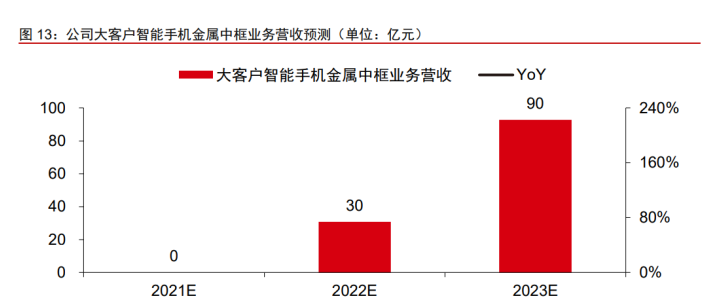

大客户智能手机金属中框业务:

预计2021-2023年营收0/30/90亿元。通过对大客户智能手机中框市场的回顾,日铠电脑曾为大客户生产智能手机铝合金材质中框。

考虑到供应链管理和降本策略,我们预计公司在对日铠电脑完成收购后将有望获得部分中框业务订单(暂且预计为铝合金材质),假设大客户智能手机出货量中 60%采用铝合金中框,ASP 约 35 美元,我们预计公司 2021-2023 年在铝框中份额有望达到 0%/10%/30%,实现营收 0/30/90 亿元。

整体来看,公司在手机端新切入的整机组装、Top Module、中框业务有望为2021-2023年带来13/40/62亿净利润。

(1)组装方面,我们预计昆山纬新 2021-2023 年 收入达 250/850/1200 亿元,管理效率改善下盈利能力有望提升,假设净利润率分别为 1.8%/2.2%/2.5%,则业务整体净利润约 4.5/18/29 亿元,考虑到业务未并表,公司和母公司进行利润分成,测算上市公司将获得投资收益预计约 4/16/26 亿元。

(2)Top Module业务,我们预计公司2021-2023年收入约350/750/900亿元,假设净利率约2.5%/2.8%/3.0%,则贡献净利润9/21/26亿元。

(3)手机中框业务,我们预计2021-2023年收入约0/30/90亿元,假设净利率8.5%/9.5%/10%,则对应净利润0/3/9亿元。

耳机布局:看好2022年行业重回增长;公司组装及零部件份额稳定,SiP新品有望放量

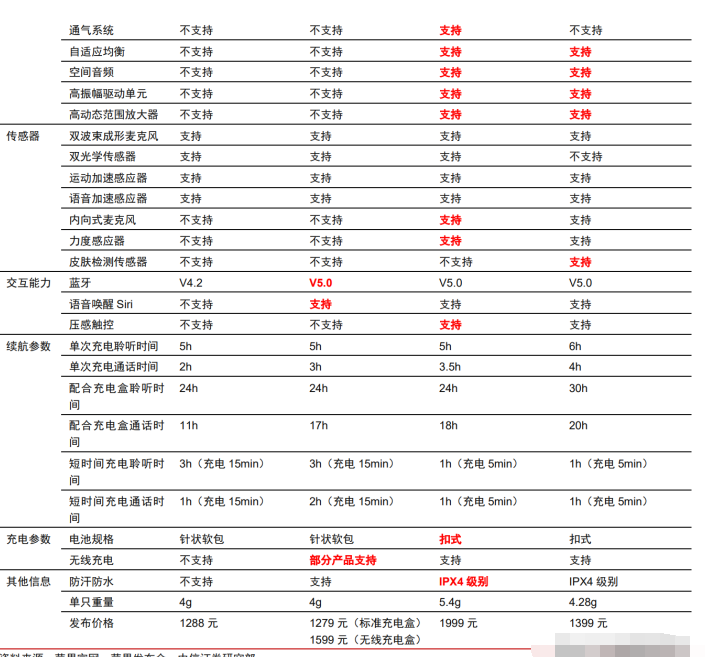

大客户持续迭代智能耳机产品,AirPods3音频技术接近Pro版,具备全新皮肤检测传感器。

公司大客户于2016年推出第1代智能耳机,搭载W1芯片并采用入耳式设计;2019年3月,产品升级至第2代,采用全新 H1 芯片并支持语音助手,且支持无线充电;同年10月客户推出 Pro 版智能耳机,采用半入耳式设计,新增ANC降噪、自适应均衡等创新功能,电池改用密度更高的扣式。

2021年10月大客户耳机产品迭代至AirPods3,主要升级在于半入耳结构下实现自适应均衡、空间音频等功能,同时集成压力传感器以及皮肤检测传感器(替代原有光学传感器)。

展望后续,大客户仍持续在智能耳机品类上进行迭代,其中主芯片、交互、音频等是主要创新升级方向。

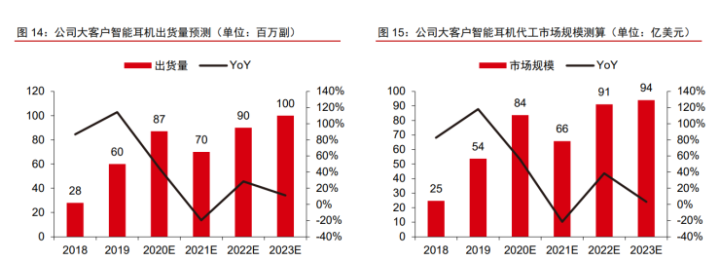

我们预计2021-2023年大客户智能耳机出货量7000/9000/10000万副,对应代工市场规模66/91/94亿美元。

出货量角度:

受市场竞争激烈、全球疫情反复影响,我们预计大客户智能耳机2021年出货量约7000万副,同比-20%。

展望未来,大客户有望在2022年持续新品迭代,出货量有望在功能创新驱动下实现回暖,我们预计2022/23年 airpods 出货量分别为9000/10000万副,同比+29%/+11%。

代工规模角度:

随着后续 2 代产品迭代款和 Pro 产品迭代款推出,我们预计代工单价分别处于 80-90 美金以及 110-120 美金,对应2021-2023年大客户智能耳机平均代工ASP约94/96/94美元,对应市场规模66/91/94亿美元,分别同比-21%/+38%/+3%。

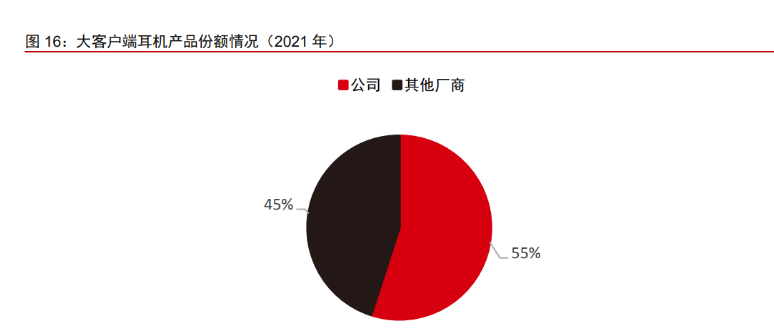

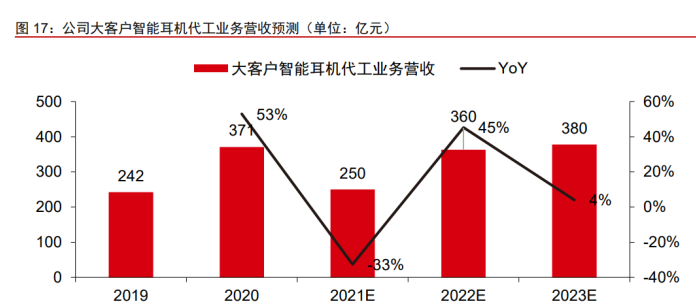

公司作为大客户智能耳机一供,份额稳定,预计 2021-2023 年实现收入 250/360/380 亿元,同比-33%/+45%/+4%。

公司自2017年切入大客户智能耳机代工业务,并跟随客户产品迭代参与了一代、二代、Pro 版的代工业务,目前稳定占据该产品出货量中 50~60% 的市场份额。

我们预计公司与大客户将继续在智能耳机产品上保持深度合作,在第三代产品上仍将承担 50~60%的代工份额,未来有望维持在 60%附近。

经我们测算,公司大客户智能耳机代工业务 2021-2023年预计实现营收 250/360/380亿元,同比-33%/+45%/+4%。

此外,公司在智能耳机产品亦呈现零件+整机一体化布局,现有零件主要为声学产品为主, 后续有望借助公司在 SiP 封装的持续布局,切入相关业务,从而进一步提升公司盈利能力。

手表布局:2020年切入整机组装,持续承接产能

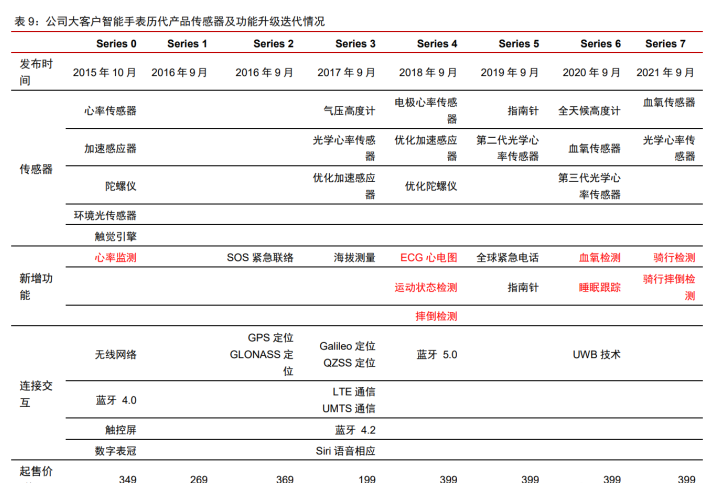

大客户手表产品持续迭代,聚焦健康/运动监测功能后,近年来实现了加速发展。

2018年前,大客户手表仍主要定位手机附属品:初代产品支持 WiFi、蓝牙通讯功能;2016 年大客户发布 Series 2 系列,GPS 功能的支持下能够配合手机实现通话功能;2017年推出 Series 3 系列,蜂窝版支持 LTE、UMTS 通信,开通 eSIM 卡后可实现单设备通话。

整体来看仍然是手机的附属品,年出货量保持在2000万只以下;

2018年后,大客户手表聚焦健康/运动监测,出货量开始加速成长:

2018年大客户推出Series 4系列,新增电极式心率传感器从而具备ECG心电图功能,通过优化的加速感应器、陀螺仪实现自动运动状态检测、摔倒检测;2020年推出Series 6产品,新增血氧检测、睡眠跟踪功能;

2021年Series 7产品聚焦硬件升级,屏幕边框减小至1.7mm,同比缩窄40%,支持全键盘输入,同时采用更抗裂的水晶玻璃材质表盖,提升手表耐用性,应用层面仍然聚焦健康、运动监测功能,如血氧、心率、睡眠监测,并支持更多体能训练模式。

根据 Strategy Analytics 数据,大客户智能手表2016/17年出货量为1200/1800万只,2018/19/20出货量约为2300/3100/3900万只,2020年较2017年翻番,3 年CAGR达29%。

展望未来:

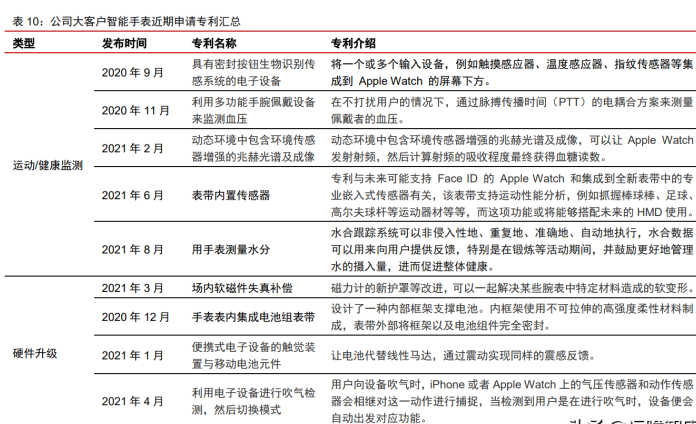

作为人体数据核心入口,行业有望加速成长,大客户产品将融合更多健康/运动监测功能。目前智能手表已明确定位于“运动管理”+“健康管理”,正聚焦于强化人体数据监测+补齐续航短板持续迭代升级,终端产品中的心率、血氧、ECG心电图、血压监测等功能正依次落地,血糖监测功能仍待突破,整体健康管理功能因监测难度大、技术尚未成熟,未来仍有较大优化空间。

大客户在智能手表领域已经迭代多年,生态配套、健康布局等均居于行业前列。生态配套方面,不断迭代自有Watch OS,并且推出专属于手表的应用商店,其应用生态进一步丰富。

健康功能布局方面,根据Patently Apple报道,大客户“通过手表实现水分跟踪”专利得到授予,该技术可通过贴在皮肤上的非侵入性传感器实现水和数据追踪,测量佩戴者汗液的电气特性,未来有望应用于智能手表中。

此外,《利用多功能手腕佩戴设备来监测血压》、《动态环境中包含环境传感器增强的兆赫光谱及成像》、《用手表测量水分》等专利均显示其在健康检测方面的持续布局。

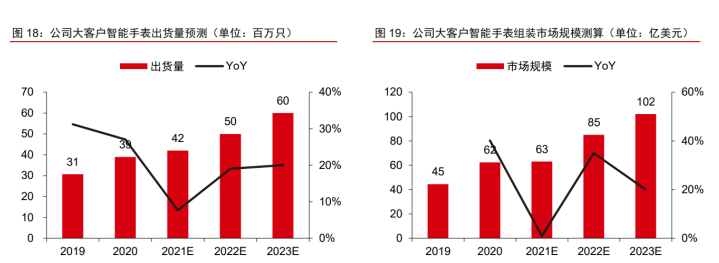

我们预计2021-2023年大客户智能手表出货量4200/5000/6000万只,对应组装市场规模91/117/135亿美元。

伴随大客户智能手表进一步集成血氧、血糖等更多健康监测等功能,我们预计终端需求量亦持续提升,2021-2023年达到4200/5000/6000万只,同比+8%/+20%/+20%。

考虑到2021年新品功能创新有限,2022年则有望在健康监测等功能上进行迭代,我们预计2021-2023年公司大客户智能手表组装ASP分别约150/170/170美元,对应市场规模为63/85/102亿美元。

公司在手表产品中以零部件/模组起家,持续垂直一体化整合,2020年切入组装环节。

1)2015年前后,公司供应线缆、表带、无线充电等产品:

公司于2011年收购昆山联滔60%股权,切入大客户供应链,2015年客户发布首款智能手表产品,公司为其提供线缆、表带、无线充电模组等产品;

2)2018年前后,深入布局天线、声学、马达模组件:

公司通过收购科尔通(2011年,75%股权)、丰岛科技(2013年,100%股权)具备天线模组能力,并于2018年前后切入大客户智能手表等多种设备的天线供应链;

基于对苏州美特(2016年,51%股权)、上海美律及惠州美律(2017年,51%股权)的收购,公司成功布局电子产品声学领域,并于2018年前后为大客户智能手表供应声学器件;

通过收购昆山联滔,公司拥有了马达器件技术储备,并于2018年前后进入大客户智能手表供应链;此外,公司亦于2018年拓展供应客户手表产品的表冠外观件;

3)2020年,延伸手表 SiP 封装、整机组装:

根据公告,公司于2016年起开始布局 SIP 技术,团队人数已从2-3人成长至3000余人(截至2020年 3 月);

根据集微网,公司亦于2020年 8 月投资建设深圳市宝安区沙井 SIP 产业基地,将新设公司聚焦 SIP 产品研发、销售,项目建成后预计年产值200亿元。

组装方面,公司于2019年成立立讯智造(浙江),主要负责大客户智能手表产品组装业务。

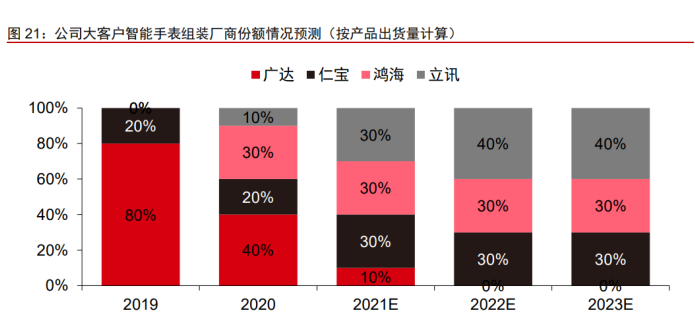

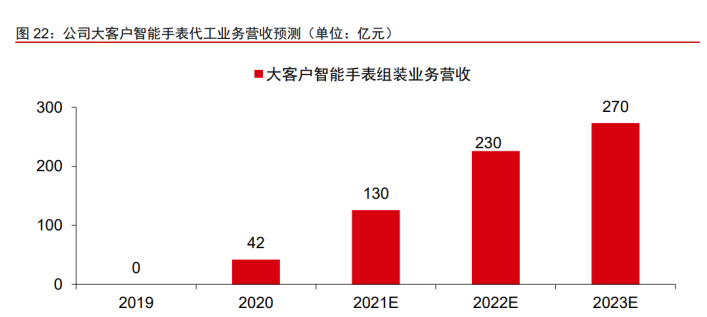

公司在组装环节持续承接台厂产能,我们预计2021-2023年实现收入150/294/364亿元,远期份额有望达到40%,成为大客户手表核心供应商。

2019年以前,大客户智能手表组装业务主要由台系厂商广达、仁宝承担。

根据Digitimes,出于利润水平考虑,广达计划自2020年起逐步退出大客户手表组装业务,份额由立讯、鸿海取代。

我们预计公司在未来能够承接更多的市场份额,主要源于:

1)可穿戴整机生产能力已获得大客户认可:

公司在智能耳机整机代工业务中的稳定供应能力得到了客户认可,并且积累相关组装生产经验;

2)零部件、模组、整机形成一体化协同:

公司覆盖大客户智能手表多种零部件及模组(如表盖等),能够与组装业务形成协同,有利于降低产业链成本、提高双方盈利水平、便于新品开发设计验证等。

我们预计2021-2023年公司在大客户智能手表组装市场中的份额分别为30%/40%/40%,对应实现收入130/230/270亿元,并借助零组件一体化布局实现整体产品盈利能力的提升。

风险因素

大客户销量不及预期,新业务整合不及预期,市场竞争加剧,国际环境动荡,疫情反复等。

盈利预测

公司作为国内消费电子龙头,围绕大客户持续实现品类扩张,从零组到模组再到整机,从消费电子到通讯再到汽车,中短期业绩增长较为确定,中长期具备成长动力。

我们维持公司2021-2023年EPS预测为1.07/1.50/2.11元,考虑到公司作为行业龙头,围绕大客户在消费电子领域完善布局及历史估值水平,给予公司2022年目标PE=35倍,上调目标 价至53元(原为49元)

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号