-

规模种植的典范,粮食全产业链新贵:苏垦农发,产品覆盖华东地区

老范说评 / 2021-11-19 17:16 发布

规模现代化农业企业,种植全产业链公司

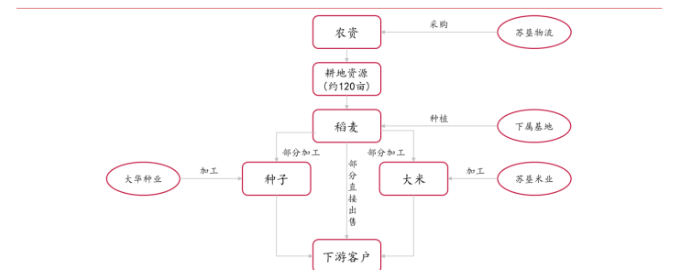

公司是一家以自主经营种植基地为核心资源优势,涵盖农作物种植、良种育繁、农产品加工销售及农业社会化服务等业务的全产业链规模化国有大型农业企业。

2011年11月伊始,为了突出主营业务、减少关联交易和避免同业竞争,公司通过同一控制人下采取接收划拨资产、收购资产、股权收购和股权转让,非同一控制下的企业合并下增资控股进行等方式进行多次资产重组。

同时,公司运行质量安全控制系统和农产品质量追溯体系,保证农产品安全优质,逐渐构建“龙头企业+基地+市场”的全产业链农业产业化经营模式。

1992年5月弶港农场开业登记为全民所有制企业,2018年1月公司类型变更为有限公司(法人独资),并将名称变更为江苏农垦集团弶港农场有限公司。

2011年11月,弶港有限更名为农垦农业发展有限公司,2012年12月股东大会决定以变更前持股对应的净资产认购股份公司股份,自此农发有限转变为股份公司。

2017年,公司在上交所主板挂牌上市。

公司通过与农垦集团签订《土地承包协议》,每年缴付土地承包费即可自主种植经营约95.67万亩(2021年夏播)优质生产基地。

同时,通过依存自身发展的有序推进,截至2021年夏播,公司现有土地流转面积约20.74万亩、受托管土地面积3.9万亩,总共约120万亩。

公司通过上述方式形成了优质耕地资源优势,并坚持以种业、米业、粮油为主,以农服为保障,多产业并举的纵向一体化全产业链发展战略,立足现代农业,精准布局高附加值产业领域,从研发、生产、加工到销售一体化经营,构建现代农业产业体系。

图表 2:苏垦农发经营全产业链

占据耕地资源优势条件下,公司高度重视产品质量控制和食品安全,率先在国内建设实施农产品质量安全控制体系,高标准、高要求地对待全系列产品的品质及食品安全。

同时,公司也着重关注科技人才队伍建设,在充分发挥公司规模化、集约化和组织化优势基础上,不断探索新技术、新成果、新体系的科学研究及推广应用,加速科技成果向现实生产力的转化,持续提升公司现代农业科技水平,创设公司品牌优势。

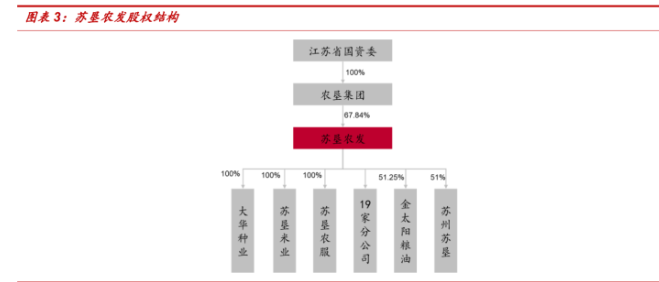

截止2021年上半年,苏垦农发拥有三家全资子公司,分别为大华种业集团有限公司、农垦米业集团有限公司和江苏农垦农业服务有限公司。

苏垦农发于2019年收购粮油企业,主营毛油提炼和油类代加工,2021年投资控股设立苏州苏垦现代农业发展有限公司。

此外,公司同时拥有19家分公司,在自主种植基地上种植水稻、小麦以及大麦等主要粮食作物。

自主经营基地全部位于江苏省内,主要集中于苏北淮河流域和长江流域,纵向跨越江苏省南北。

苏垦农发种植业务以统一经营模式为主,发包经营模式为辅,统一经营模式采取“五统一”管理方式,即统一作物和品种布局、统一种子和农资供应、统一农业生产措施、统一农机作业标准以及统一农产品销售。

统一经营模式可细分为集团种植和联合经营,前者风险完全由苏垦农发承担,农户不具备在生产经营方面的自主选择权;后者在承担一定生产风险的条件下,农户可以获得综合效益工资,提高生产积极性。

经营模式成熟,总营业收入稳步上升

公司主营业务为稻麦种植、种子生产、大米和食用植物油加工及其产品销售、农资贸易。

公司通过承包、流转、托管等方式取得土地经营权从事稻麦原粮(含商品粮和种子原粮)种植,分别通过大华种业和苏垦米业从事稻麦种子生产和大米加工业务,主要销售水稻种子、小麦、种子、大米、小麦等农产品;

在种植和加工基础上,公司以自营种植需求为支撑,形成规模化农资采购优势,取得优质、优价的化肥、农药以及秧盘等农资供应,并通过苏垦农服对外开展以农资贸易为核心的农业社会化服务业务;

同时,公司依托自身品牌及渠道优势,坚持“以种业、米业为主,多产业并举的全产业链发展战略”,通过金太阳粮油从事食用植物油的研发、生产和销售。

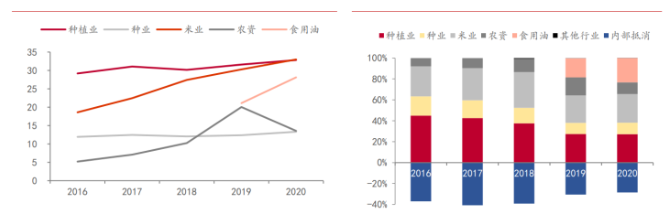

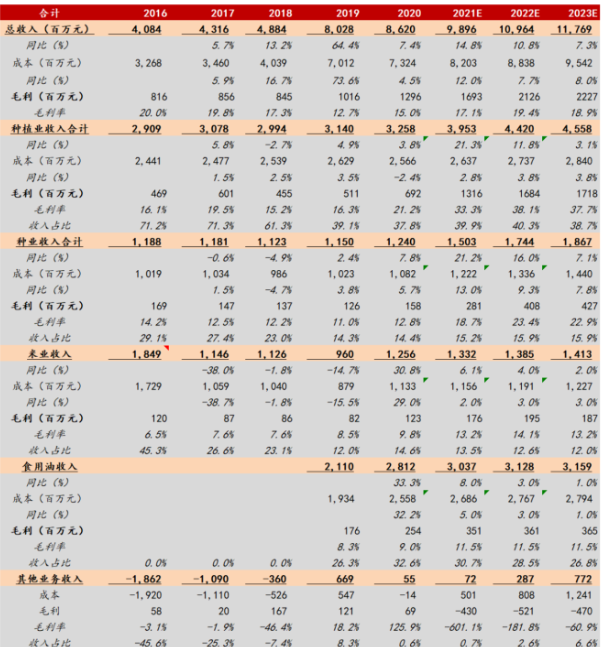

种植业和米业为公司主要营收来源。

2020年,种植业板块收入为32.80亿元,占总营业收入的27.15%;米业板块收入为32.96亿元,占总营业收入的27.78%,种植业和米业总计占总营业收入的54.43%。种业、农资、食用油分别占11.03%、11.23%、23%。

图表 5:公司近五年各主营业务收入情况(亿元)

图表 6:公司不同主营业务近五年占比(%)

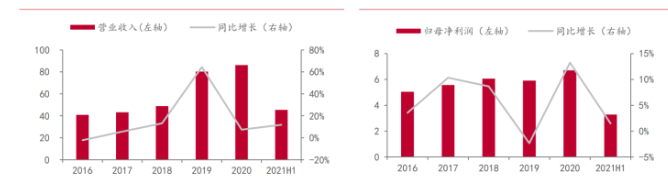

公司营业总收入和利润稳步上升。

公司近五年营业总收入与归母净利润持续增长,2016-2020年营业收入和归母净利润年复合增长率分别为20.53%和7.31%;2021H1营业收入为45.44亿元(同比增长11.75%)、归母净利润为3.29亿元(同比增长1.49%)。

主要原因在以下几项:

1):公司坚持并大力发展以“自主经营基地”、“规模化”和“全产业链”为特点的现代农业,并辅以信息化技术,在水稻种植和大米加工方面运行农产品质量安全控制系统和农产品质量追溯体系,充分实现农产品源头可追溯、风险可管控、流向可跟踪、信息可查询、责任可追究,保证农产品安全优质。

2)依托控股子公司金太阳粮油,从事食用植物油的研发、生产和销售,全面布局健康油脂产业,进一步拓展公司农副食品加工业务,丰富公司“从农田到餐桌”产品线,提高公司的经济效益和核心竞争力;

3)完善“农资+农技+农机+农产品+农业金融”现代农服体系,全力打造苏垦农服成为“互联网+金融+现代农服+规模种植户”的一体化农业综合服务平台,着力构建提升农业社会化服务新业态。

国家政策补贴推动公司长远发展。

农业是我国国民经济支柱产业,近年来连续发布以“三农”为主题的文件,采取了一系列对粮食生产和种子生产的积极宏观调控措施,涉及农田和耕地、粮食生产、市场价格、进出口和库存等多个方面,特别是通过实行粮食补贴、农资补贴、良种补贴政策(已合并为农业支持保护补贴),鼓励粮食生产、调动农民种粮积极性。

2018-2020年国家持续实施粮食、农资、良种等补贴政策,公司分别确认各项政府补贴收入共计1.88亿元、2.30亿元、2.27亿元,分别占各期归母净利润的31.03%、38.91%、33.90%。

图表 7:公司近五年营业收入(亿元) 图表 8:公司近五年归母净利润(亿元)

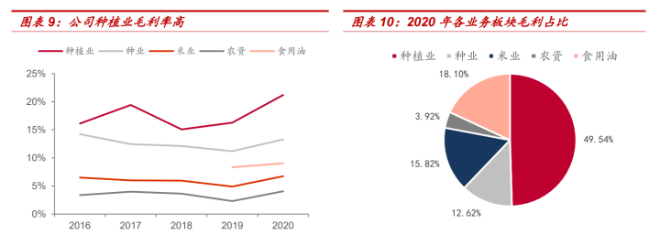

各业务板块毛利率表现较为稳定,种植业毛利贡献大。

整体来讲,种植业毛利率一直处于高水平,维持在15%以上,对于公司业绩的贡献较大。农资业务毛利率较低,维持在3.5%左右。

公司基于拓展产业链的目标,在2019年成功并购金太阳粮油,不仅带动公司营业收入大规模提升,同时增厚整体利润水平。

“低成本、高单产、增良田”打造竞争壁垒

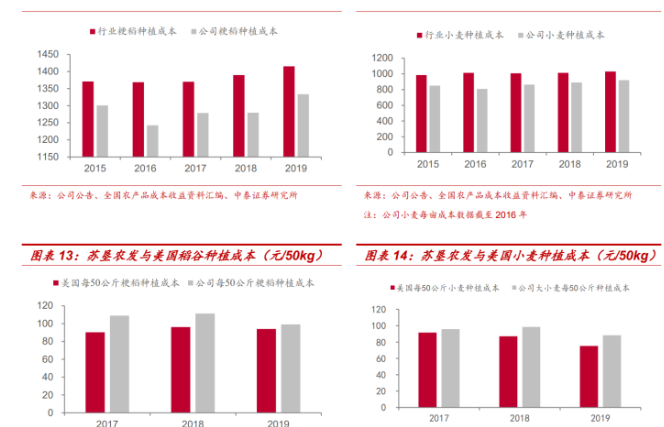

公司种植成本优于国内行业平均水平,未来仍有改进空间。

根据《全国农产品成本收益资料汇编2020》所公布数据,公司主要经营产品粳稻和小麦种植成本均低于国内行业平均水平,成本优势显著。

2019年公司粳稻种植成本约为1333元/亩,低于行业1415元/亩;2019年公司大小麦种植成本约为920元/亩,优于行业1029元/亩。

与种植业大国美国相比,公司粳稻和大小麦每50公斤平均种植成本分别略高于美国稻谷和小麦每50公斤平均种植成本的13.94%、11.31%。

苏垦农发的种植成本仍有下降余地,未来存在进一步改善空间。

图表 11:苏垦农发与行业粳稻种植成本(元/亩)

图表 12:苏垦农发与行业小麦种植成本(元/亩)

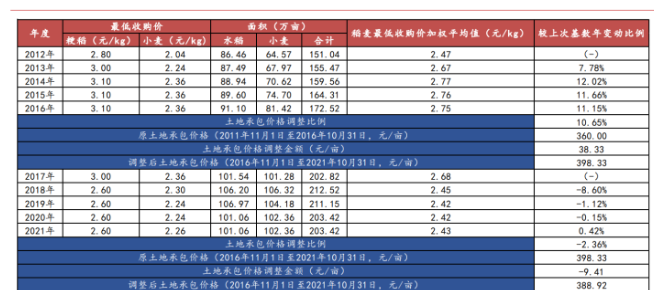

地租续签,土地承包价格在期望值内波动。

苏垦农发的土地从集团处承包。

大面积农业耕地,既要考虑承包价格不宜频繁调整,也要防止调整间隔太长导致承包价格偏离市场价格,公司与集团将土地承包费用的调整频次确定为五年,调整的比例以近五年内粳稻、红小麦、白小麦国家最低收购价的加权平均值为基数来对下五年土地承包费进行调整。

2011年12月公司与农垦集团签订《土地承包协议》,公司按360元/亩/年的单价每年向农垦集团缴付土地承包费,对应时间为2011年11月1日至2015年10月31日;2016年12月10日,苏垦农发与农垦集团签订了《<土地承包协议>之补充协议》,就承包费进行了调整,双方约定自2016年11月1日起承包费标准更为398.33元/亩/年。

依次推算,公司将于2021年12月再次调整土地承包费。

我们测算,基于2017年至2021年粳稻与小麦国家最低收购价的加权平均值,今年调整后的土地承包费约为388.92元/亩/年,与上一次调价相比降幅为-2.36%。

图表 15:苏垦农发土地承包价格波动较小

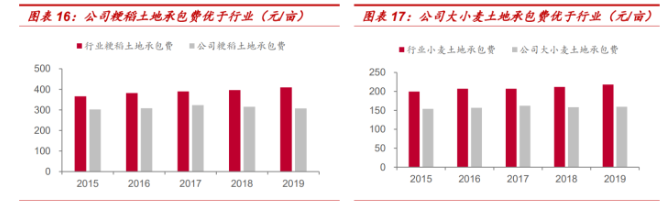

公司土地租金下降带来更大成本优势。

与行业相比,公司土地优势明显。

2019 年公司粳稻土地承包费约为 307 元/亩,低于行业粳稻土地承包费 24.88%;2019 年公司大小麦土地承包费约为 159 元/亩,低于行业小麦土地承包费 26.84%。

即使未来公司吸纳更多的流转土地会一定程度抬升土地成本,但由于基本盘占比较大,公司成本仍可较长时间保持行业内的相对优势。

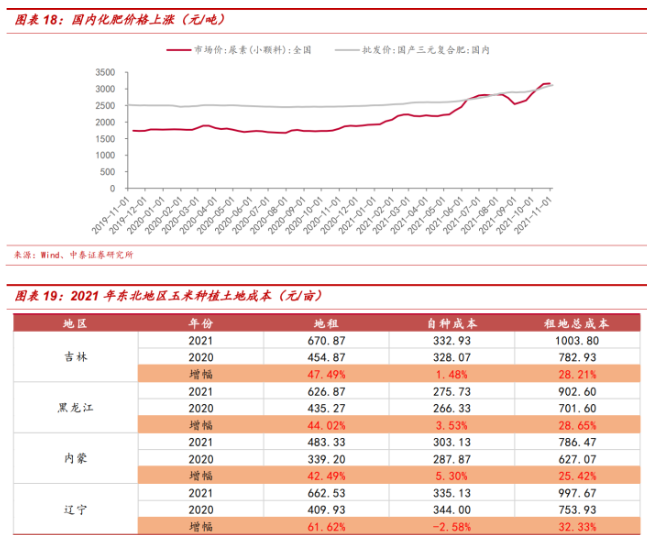

今年,由于粮食价格的波动带来种植土地的租金上涨,东北各地区种植土地成本均有所增加。

从地租来看,吉林、黑龙江、内蒙、辽宁分别上涨了47.49%、44.02%、42.49%、61.62%;从租地总成本来看,四省分别上涨了 28.21%、28.65%、25.42%、32.33%,四省小麦、水稻产量占比全国分别为 1.4%, 19.5%。

江苏区域地租的稳定与东北地租的上涨形成反差,两种作物在东北区域的种植意愿较大概率受到冲击。

公司向集团承包土地的经营模式减弱了市场化地租波动带来的过度影响,协议支付的土地成本将优于东北地区,展现出了公司在土地租金上的成本优势。

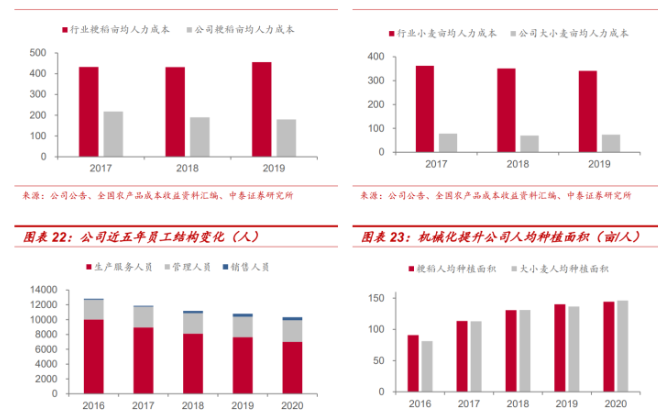

人力成本亦是公司主要优势。

苏垦农发在规模化、集约化、科学化、现代化种植方面发挥显著的排头兵作用,2015 年苏垦系统耕种收综合机械 化率 87%,高于全国平均水平 26 个百分点;农田有效灌溉率 66%,高于全国平均水平 8 个百分点。

公司农业机械化程度高,稻麦生产从播种到收获基本实现机械化,降低了对了人工劳动力的需求,从而顺利实现低生产成本、高生产效率。

2019 年农垦粳稻亩均人力成本约为 180 元/亩,大小麦亩均人力成本约为 74 元/亩,均优于行业平均水平。

图表 20:公司粳稻人力成本优于行业(元/亩)

图表 21:公司大小麦人力成本优于行业(元/亩)

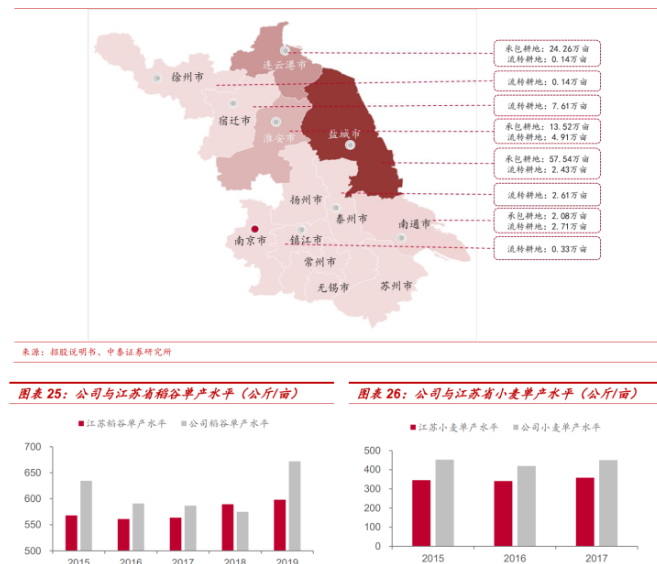

公司种植能力进一步提高,单产水平优于所处省份。

江苏省是我国种粮大省,水稻和小麦是江苏省两大最主要粮食种植作物,同时江苏省是我国大麦种植大省。

江苏省 2019 年农作物总播种面积为 7442.63 千公顷, 占全国耕地面积 4.49%。

2019 年江苏省水稻产量和小麦产量分别为 1959.64 万吨和 1317.51 万吨,占全国产量的 9.35%和 9.86%。

苏垦农发 有力实施农业机构调整和精细化管理,农业现代化水平不断提升,在集约化经营模式的优势下,粮食稳固高产且优于所处省份。

2015 年至 2019 年,公司稻谷平均单产水平约为 611.98 公斤/亩,优于江苏省 576.09 公斤/亩;2014 至 2019 年公司大小麦平均单产水平约为 458.94 公斤/亩,优于江苏省小麦单产水平 355.19 公斤/亩。

我们认为,公司优秀的单产能力得力于统一经营模式占比提升以及旗下大华种业提供优质种源。

图表 24:公司种植土地遍布江苏省

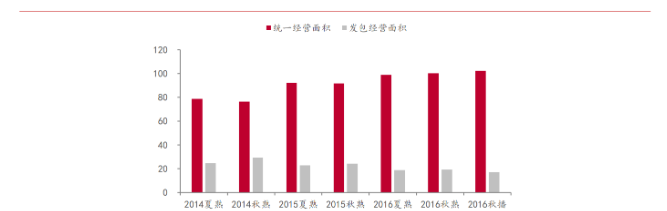

基于现代农业生产特点、历史传统和因地制宜等因素的考虑,公司主要采用统一经营模式和发包经营模式两种种植业务经营管理模式。

苏垦农发除很小部分边角地采用发包经营模式外,其余拓展耕地均采用统一经营模式中的集体种植模式经营。在公司实行“五统一”管理方式的背景下,公司满足了现代化农业的规模化经营、机械化操作、标准化生产以及集约化管理的发展需求。

近几年公司通过对统一经营模式种植面积逐年的扩大,发包经营面积的逐年减少来优化调整经营模式结构,未来生产力将得到有效提升。

图表 27:统一经营模式种植面积持续扩大(万亩)

苏垦农发种子生产业务主要为水稻种、小麦种以及大麦种等的选育、制种、加工和销售,由全资子公司大华种业运营。

大华种业在制种环节以“公司+基地”为主、“公司+农户”为辅的方式制种而取得种子原粮,再 将种子原粮加工为种子后对外进行销售。

其中,“公司+基地”的制种方式为公司全产业链经营模式的重要内容,依托自主经营规模化种植基地有效地保证了种子原粮的数量及质量需求;同时,根据不同年份天气气候对种子品种的影响,大华种业还采取“公司+农户”制种方式作为补充,主要委托大华种业旗下的合作农户制种而取得种子原粮。

因此,公司通过大华种业对种子生产实行“统一连片布局,统一生产资料供应,统一生产技术措施,统一机械作业,统一质量标准,统一种子回收”的“六统一”规范管理,能从育种端一定程度上保证种植生产所需种子的数量和质量,从而能有效地进一步提高单产种植水平。

响应国家号召,新增高标准农田 5 万亩。

2021 年 9 月 6 日农业农村部印发《全国高标准农田建设规划(2021-2030 年)》,明确到 2022 年建成高标准农田 10 亿亩,以此稳定保障 1 万亿斤以上粮食产能;到 2025 年建成 10.75 亿亩,并改造提升现有高标准农田 1.05 亿亩,以此稳定保障 1.1 万亿斤以上粮食产能;到 2030 年建成 12 亿亩,并改造提升现有高 标准农田 2.8 亿亩,以此稳定保障 1. 2 万亿斤以上粮食产能。

公司积极响应国家政策,2020年农业基础设施总投资 7635 万元,新增高标准农田 5 万亩,旨在有序推进高标准农田建设,稳步提升粮食产能。

公司具备低成本扩张素质,符合国家发展集团化、规模化粮食种植的政策取向,通过保持“低成本、高单产、增良田”,未来有望在农业领域内进一步提升自身竞争力,继续保持在农作物种植业的龙头地位。

积极布局下游产业,产品覆盖华东地区

在稳固上游的前提下,公司积极向下游延伸,完善全产业链布局,减少链条中交易成本,实现从田间到餐桌的粮油板块全覆盖,在追求民众健康安全入口的原则下获取全产业链利润。

苏垦米业完善大米质量追溯体系,实现现代化食品安全目标。

公司大米加工业务由全资子公司苏垦米业运营。大米加工业务的稻谷原粮以自产为主、对外采购为辅,主要产品大米可根据用途不同分为民用米和食品工业米。

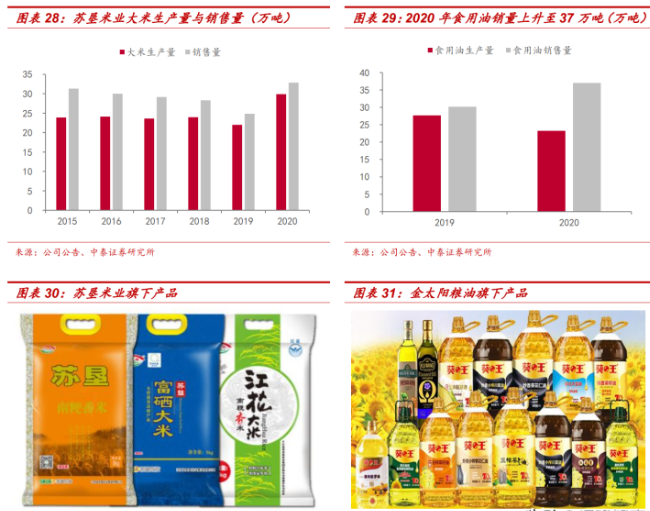

自 2008 年起,苏垦米业开始建设农产品质量追溯体系,截至 2020 年底公司自有基地已实现稻米生产、加工、仓储全程可追溯;苏垦米业拥有先进的精米生产线 15 条,2020 年大米加工线设计生产能力为 41.5 万吨/年,实际生产大米 29.90 万吨。

粮油产品直连消费端,销售渠道覆盖华东地区。

公司所生产的民用米主要为中高档粳米,主要销往江浙沪区域,部分销往广东、福建、陕西等其他十余省市,与苏果超市、杭州联华、农工商超市、盒马鲜生、上海联华等大型连锁超市建立了稳定的业务合作关系。

公司食品工业米主要销售给亨氏联合、百威英博啤酒、青岛啤酒、洋河、五粮液、海天、娃 哈哈集团等大型食品企业或酒类企业。

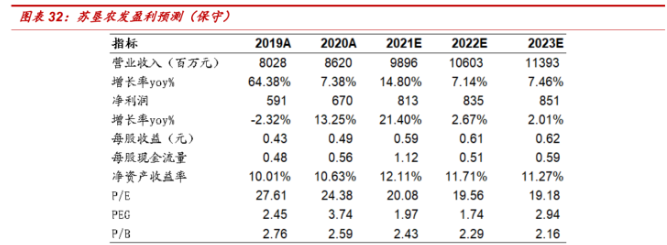

公司控股子公司金太阳粮油拥有“葵王”、“金太阳”、“地中海皇后”等多个品牌,产品结构以葵花籽油、菜籽油、大豆油为主,调和油、玉米油、橄榄油等其他油品为辅。

产品供货大润发、农工商、苏果等全国连锁超市,精品油销售覆盖江苏、上海、浙江、湖北、山东、广东等地。

同时,金太阳粮油一级葵花籽油还是福临门、鲁花等国内知名品牌优选供应商,也是中粮、恒大、中储粮等企业 OEM 战略合作企业。

盈利预测及估值

受到养殖规模增加,替代需求旺盛的影响,2021年三季度以来国内小麦、水稻价格出现显著上涨。公司在投资者互动平台表示,粮价上涨对公司业绩有正向影响。主粮价格波动影响因素众多,结合当前供需状况以及市场预期,我们做出三种假设下公司业绩的不同表现:

我们的盈利预测基于以下假设:

(1)保守、乐观和中性情景下假设的主要变量为水稻、大小麦、麦种和稻种价格,其他假设条件保持一致。

(2) 种植业务,在公司种植面积和单产稳步提升前提下,我们假设2021-2023年公司水稻销量分别为67.0万吨、68.3万吨和69.7万吨,大小麦销量分别为59.1万吨、60.3万吨和 61.5 万吨。

另 外,根据前文分析,公司种植成本优于国内行业平均水平,叠加 公司有种植面积和单产提升的考虑,我们认为公司单位种植成本 变化幅度不会高于单位价格,我们假设 2021-2021 年公司水稻 和小麦单位成本保持 1%、2%、2%的自然增长率。

(3)种子业务,公司稻种和麦种销售行情与水稻和小麦具有高度相关性,我们假设2021-2023年,公司稻种对外销量为10.4万吨、10.9万吨和11.5万吨,麦种对外销量为32.0万吨、34.6万吨和36.6万吨。我们假设2021-2021年公司稻种和麦种单位成本保持1%、2%、2%的自然增长率。

(4) 米业,食用油、及其他业务方面,保持稳定增长。

(5) 价格方面,基于目前小麦及水稻的价格行情,我们假设2021年小麦、水稻、麦种、稻种价格上涨20%。此外,由于大宗农产品价格的周期性波动,我们保守假设2023年小麦、水稻、麦种、 稻种价格保持1%的同比增长率。

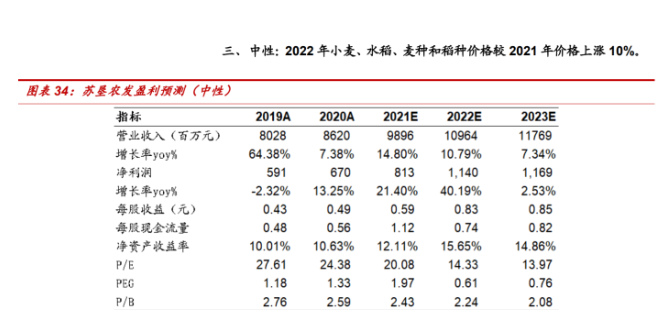

盈利预测 一、 保守:2022 年小麦、水稻、麦种和稻种价格与 2021 年持平。

估值及总结

公司是国内规模化种植的典范,并逐步深化全产业链布局,契合国家打造百亿种植龙头的行业方向。

依赖低成本优势,结合股东及江苏各地政府的发展需求,无论是种植面积提升抑或下游产品拓展,公司将较长时间保持稳步扩张的态势,成为公司估值抬升的坚实基础。

在中性假设条件下,我们预计公司2021-2023年营业收入分别为98.96亿元、109.64亿元、117.69亿元;归属母公司净利润分别为8.13亿元、11.40亿元、11.69亿元,同比变化21.40%、40.19%、2.53%。

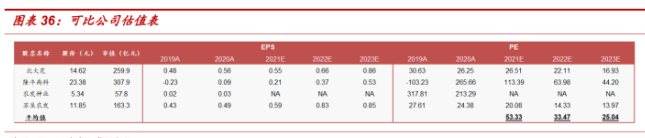

当前股价对应2021-2023年PE分别为20.1\14.3\14.0倍。

可比估值方面,公司全产业链经营业绩稳定,拥有优质耕地资源,未来公司将充分受益于粮食价格上涨及土地租金成本下降,盈利能力提升。

风险提示

农产品价格波动风险;产品质量风险及相关的品象减损风险;税收优惠政策变化风险;产业政策及政府补助政策变化的风险;研究报告使用的公开资料可能存在信息滞后或更新不及时等。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号