-

航空发动机:面向"军、民"2大市场,4大成长逻辑催生航发万亿赛道

老范说评 / 2021-11-19 17:09 发布

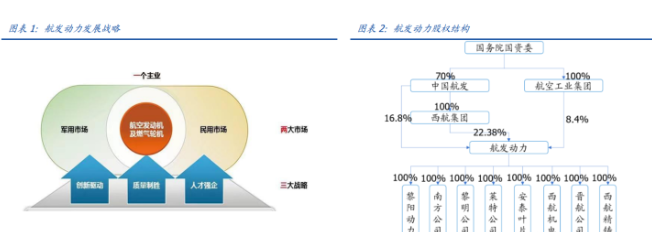

1. 航发动力:聚焦“航发、燃机”一个主业,面向“军、民”两大市场

航发动力聚焦“航空发动机、燃气轮机”一个主业,面向“军用、民用”两大市场,为航空器、舰船提供动力。

公司主要产品是航空发动机、燃气轮机整机、部件、维修保障服务以及航空发动机零部件出口转包等。

航发动力在国内发动机整机制造行业几乎处于垄断地位,具备涡喷、涡扇、涡轴、涡桨等全种类军用航空发动机生产能力,是我国三代主战机型国产发动机唯一供应商。在国际上,公司是能够自主研制航空发动机产品的少数企业之一。

公司拥有我国航空主机业务动力系统的全部型谱,完成包括“昆仑”(WP-14)、“秦岭”(WS-9)、“太行”(WS-10)等多个重点发动机型号的研制与批产工作,公司实控人是中国航空发动机集团。

公司业务包括航空发动机及衍生产品(覆盖研制、生产、试验、销售、维修保障五大环 节)、外贸转包生产(国际新型民用航空发动机零部件试制等)及非航空产品三大板块。

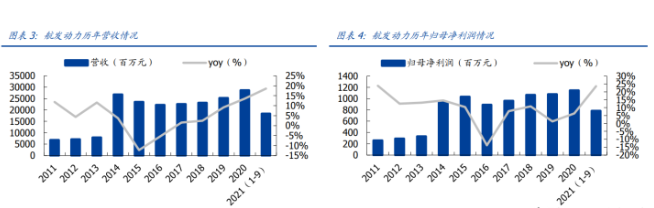

2020年航发及衍生产品营收(261.63亿元,+18.79%,占比91.37%),是主要业务。

2021年前三季度公司实现营收(183.43亿元,+18.59%),归母净利润(7.83亿元,+23.58%),营收、归母净利润增速明显提升,其中2021Q3营收同比、环比均增长超30%,表明航发整机交付处于提速状态。

我们认为随着批产机型不断交付,未来公司营收将保持增长态势。

公司业务主要集中于旗下4大主机厂:

几乎涵盖国内所有型号航空发动机,具备涡喷、涡扇、涡轴、涡桨、活塞全种类军用航空发动机生产能力。

国内航空发动机整机制造商还包括成发公司、兰翔机械厂等等,但主要型号(如涡扇-10 等)均由航发动力制造。

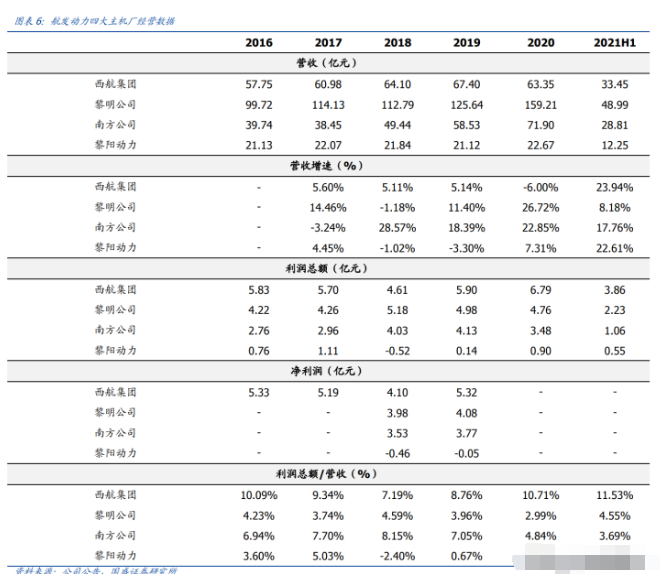

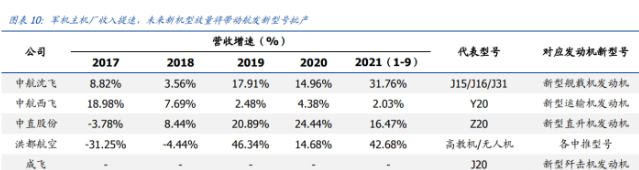

2021H1四大航发厂营收均实现增长。

收入端,2021H1西航集团、黎明公司、南方公司和黎阳动力营收分别同比增长23.94%、8.18%、17.76%、22.61%。

盈利能力端,2021H1西航集团、黎明公司、南方公司和黎阳动力利润总额占营收比分别为11.53%、4.55%、3.69%、4.48%,除南方公司外均呈现向上态势。

2. 两机赛道:军工长坡厚雪最佳赛道,高壁垒铸就好的产业格局

2.1 航空发动机:4 大成长逻辑催生航发万亿赛道

航空发动机是军工领域中长坡厚雪最佳赛道,是典型的拥有长期成长大空间、高壁垒、好格局的大赛道。

我们认为,随着军用航发批产型号列装提速、军用航发新型号进入密集定型批产阶段、航发维修后市场逐步打开、国产商用航空发动机产业化进程加速,我们测算下来未来 7 年国内航发市场规模超万亿元。

2.1.1 逻辑 1:军用航发批产型号列装提速,三代机工艺趋于成熟将有效提升盈利能力

目前我国以WS-10为代表的三代机批产提速,且工艺不断趋于成熟有利于提升产品良率和盈利能力。

WS-10是我国主力战机的主力发动机型号,2021Q3航发动力营收同比、环比均增长30%以上,我们预计这足以说明其在2020年提出全面聚焦备战能力建设以来进入批产提速阶段。也如航发动力2021H1所述,三代机工艺不断趋于成熟,未来产品良率的提升将有效拉动公司盈利能力。

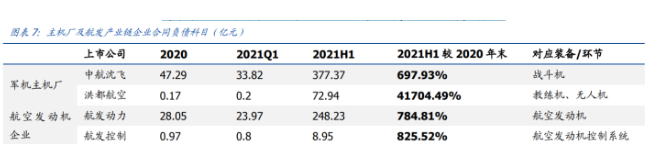

2021H1航发动力248亿元大额预收款彰显高确定性的高景气度。

2021H1末航发动力248亿的预收款(与2020年末增长784.8%)对应的是对主力机型的大单制采购,预收着未来3~5年需求端非常饱满,彰显产业高确定性的高成长。

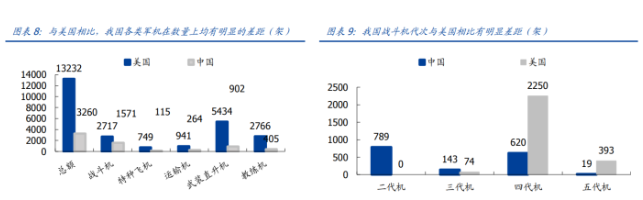

未来在我国军机补质提量快速发展背景下,军用航空发动机的列装空间巨大。

目前我国军机数量、代际均和美国差距较大,“十四五”军机将迎来补质提量的快速发展期。数量端,根据《World AirForce2021》,我国军机总数量3260架,美国军机总数13232架,相当于我国的4.06倍;代际端,我国现役战斗机1571架,其中二代机占比50.22%,五代机 J-20 仅19架,占比1.21%。而美军四代机和五代机占比分别为82.81%和14.46%。

总体上看,当前我国军机数量、代际和美国相比均有较大差距,军机放量列装带动批产航发型号列装提速。

2.1.2 逻辑 2:众多新型号进入密集定型批产期,产品管线丰富拉长赛道长度

正在研制的航发机型,在我国飞发分离体制与两机专项政策等支持下,研制定型或再提速,目前众多航发新型号已经进入密集定型批产阶段。

正如航发动力2021半年报所述,四代机关键技术能力大幅提升;五代机预研技术持续突破瓶颈。

此外如歼击机、舰载机、无人机、运输机等,随着型号升级都对新型航空发动机提出新需求,军用航发产品管线愈发丰富,众多产品线将陆续进入定型批产节奏。

一旦批产,一个成熟发动机产品服役30~50年,所带来的长期收益非常确定。

航空发动机产品由于研制难度极大,研发投入也非常高,如美国F119研发投入高达24.65亿美元。一旦航发研制成功,由于航发应用周期很长(服役期30~50年),所带来的长期收益也很确定,且不必担心竞争的问题。

航空发动机的产业发展特点是“基于核心机衍生发展”路线,衍生机型的不断延伸发展会进一步延长航发产品的应用周期。

核心机研制在航发研制中处于承上启下地位,在发动机的研制中起关键作用。

核心机研制处于航空发动机的预先研究的先期技术开发阶段,是发展各种型号发动机的基础。

核心机是燃气涡轮发动机中由高压压气机、燃烧室和驱动压气机的高压涡轮组成的发动机核心部分。它连续输出具有一定可用能量的燃气,又可称为燃气发生器。

在同一核心机上配上不同的“风扇、低压涡轮、加力燃烧室等低压部件及相关系统”,就可以以较低的风险研制出覆盖一定推理范围的一系列发动机。

以核心机为基础可以拓展不同推力等级的发动机,进一步保证行业高投入长周期经济回报特性。

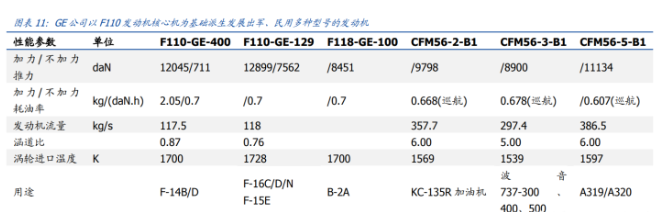

如GE公司在同一核心机的基础上,发展出轰炸机用的F101、F16战斗机用的F110和民用的 CFM56系列发动机,其第五代“先进涡轮发动机燃气发生器”已成为90年代先进战斗发动机的基础,以F110发动机的核心机派生发展出多种军、民用型号的发动机。

法国也在20世纪80年代中期开始M88核心机研制,经过不断改进、发展的推重比10一级发动机M88-III,配装阵风发动机。

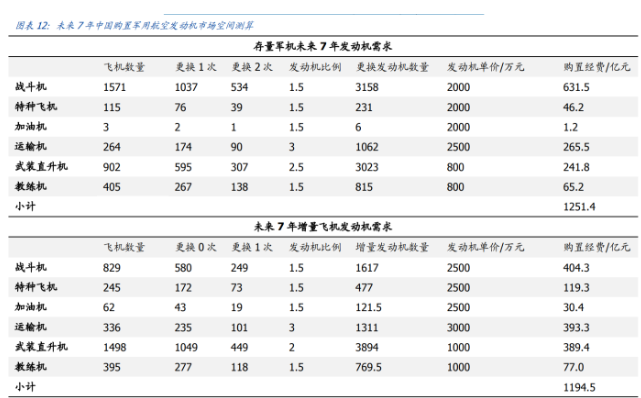

我们测算未来 7 年国内军用航发新机市场规模2664.9亿元。

关键假设 1:

未来随着我国实战化训练频率加大,我们预计单架军机每年飞行时间将会大幅提升,因此我们假设未来军用航空发动机平均寿命为5~7年。

关键假设 2:

存量飞机未来 7 年内换发1/2次,增量飞机未来7年内换发0/1次,考虑假设未来军用航空发动机平均寿命为5~7年,因此存量飞机 7 年内更换 2 次的数量少于更换 1 次的数量,增量飞机 7 年内更换 1 次的数量少于更换 0 次的数量。

关键假设 3:

发动机比例和发动机单价取可参考型号情况。

2.1.3 逻辑 3:实战化训练加快航空发动机耗损,航发维修后市场逐步打开

航空发动机全寿命周期中,研发、制造、维护的价值量比例分别为10%~20%、40%、50%左右。

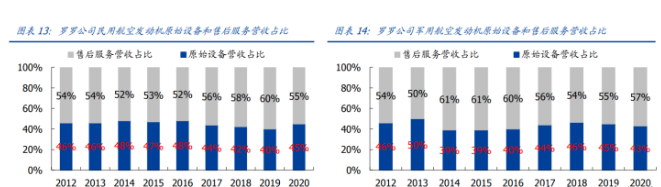

航空发动机全生命周期包括研究发展阶段、发动机采购阶段和使用维护阶段,在和平时期,由于武器系统服役的时间更长,维护费用在发动机整个生命周期内的总费用占比越来越大。因此相对于航发新机采购价值,航发维修市场天花板更高。

2012-2020年罗罗公司的军、民用航发的售后服务(包括维修、服务等费用)营收占比均超过50%。

我们详细拆分航空发动机维护阶段价值构成,购买零备件航材的费用占比51%,剩下的维修与服务中,发动机大修和零部件修理费用占22%,航线维修费用占10%,租赁备发费用占 5%,外场更换周转件费用占9%,发动机管理费占3%。

在修理的发动机零部件中,热端部件(高低压涡轮组件和燃烧室)是重点部分,占整台发动机大修费用超70%。

我们认为航空发动机维修市场空间在两大因素的驱动下不断扩容:

一方面,随着军机存量与新增规模的不断增长,航空发动机维修市场空间不断扩大;另一方面,实战化训练加剧导致军机训练强度的增大,进而导致航空发动机耗损加大。

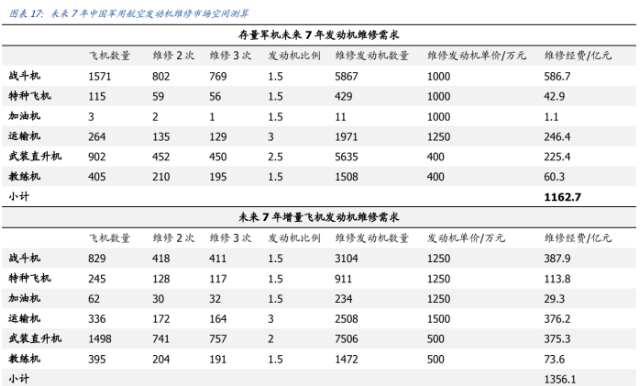

我们测算未来 7 年国内军用航发维修市场规模2518.8亿元。

关键假设 1:

此前航发生命周期大修 2 次,按照研发、发动机采购和维护阶段价值占比分别为10%、45%和 45%,每台发动机一次大修费用相当于发动机购臵价格50%。

关键假设 2:

未来考虑实战化训练加剧,军用航空发动机平均寿命为5~7年,全寿命周期维修 2 次,那么未来每隔2~3年就需要进行一次维修。我们假设存量军机和增量军机中的发动机未来 7 年内进行 2 次维修和 3 次维修的军机数量各占一半左右。

2.1.4 逻辑 4:国产商用航空发动机研制进程加速,将带来巨大市场空间

国产商用航空发动机产业化进程加速。目前我国C919面临批产,但国产商业航空发动机CJ1000又尚未研制定型,我国商用航空发动机产业与半导体产业类似实现自主可控刻不容缓,两机产业有望迎来重大战略发展机遇。

中国商飞预测未来 20 年中国航空运输市场将接收8725架干线和支线客机,我国商用航空发动机CJ1000/CJ2000等型号一旦具备批产条件,将获得巨大成长空间。

虽然我国还未在全球商用航发领域有一席之地,但是长期来看,我国商用航空发动机实现自主可控是大势所趋,由于军民机技术的通用性,未来航发动力也将深度参与中国商用航空发动机的研制,受益于整个商用航发大市场的发展。

我们测算未来 7 年国内商用航发市场规模约5088亿元。

假设 1:根据中国商飞发布的2020-2039年市场预测年报,未来 20 年中国航空运输市场将接收8725架干线和支线客机,我们假设未来 7 年占比1/3,即未来 7 年中国民航飞机交付量在 2900架左右。

假设 2:由于仅A380、B747、An124等少数飞机配臵4台发动机,因此我们假设2020-2039年交付飞机均按照双发计算。

假设 3:发动机均价按照CFM56来算,其全寿命周期价值达到1375万美元/台。

据 CommercialEngines 数据,2017年CFM交付发动机份额占比58%,核心产品CFM56是全球民航市场主流发动机,因此我们把CFM56发动机的价格当作发动机均价进行测算。

CFMI公司2017年确认订单3344台,合同金额460亿美元,则对应发动机全寿命周期均价(包括新机和维护价值)约1375万美元,按照最新中美汇率约0.88亿元。

综上所述,我们预计未来 7 年国内军用航发新机市场规模为2664.9亿元,国内军用航发维修市场规模为2518.8亿元,国内商用航发市场规模约5088亿元,合计10271.7亿元,由此可见,我国航空发动机是一个万亿大赛道。

2.2 燃气轮机:两机专项布局的另一大赛道,目前市场预期较低

除航空发动机外,燃气轮机也是两机专项布局的另一大赛道,其和航空发动机一脉相承。

在大功率燃气轮机设计中,可以将航空发动机硬件直接应用到发电或舰船用的燃气轮机上,航空发动机改制成为燃气轮机更是相辅相成,传统方法是将航空发动机的核心机用作燃气轮机的燃气发生器,去掉航空发动机的排气喷管,增加一个动力涡轮。

例如:美国普惠公司 JT8D 发展成的 FT8 燃机;英国 RR 公司 Spey512 发展成 Spey1903/1907 燃机;我国黎明公司研制的QD128燃气轮机,都是按照航空发动机改制燃气轮机的思路燃气轮机广泛应用于发电、船舰和机车动力、管道增压等能源、国防、交通领域,是关系国家安全和国民经济发展的高技术核心装备。

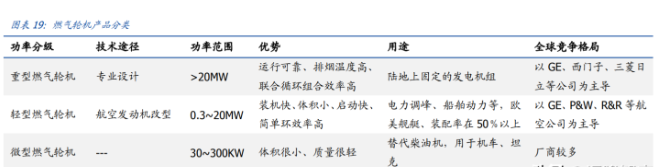

燃气轮机是将气体压缩、加热后送入透平中膨胀做功,把一部分热能转变为机械能的旋转原动机。按结构形式可以分为重型、轻型、微型燃气轮机,其中全球重型燃气轮机已形成高度垄断的局面,以GE、西门子、三菱、阿尔斯通等公司为主导;轻型燃气轮机是航空发动机改型,以GE、P&W、R&R等航空公司为主导;微型燃气轮机参与者较多。

全球燃气轮机,发电、工业两大用途中,发电用重型燃气轮机是主要需求,工业用的中小型燃气轮机需求也在增长,我们测算重型燃气轮机的市场,预计未来 7 年全球重型燃气轮机市场规模约3780亿元。

假设 1:未来 7 年全球新装机容量为 189GW。

受可再生能源产业大发展冲击,全球燃气轮机市场持续萎缩。

据全球发电产业数据供应商 McCoy Power Reports 数据,2011 年全球大型燃气轮机装机量约 71.6GW,2018 年仅为 30GW。

虽然太阳能、风能等可再生能源有其明显的优势,但电厂必须考虑可再生能源间歇性这个特点来制定计划。

天然气供应充沛、价格低廉,供应链具有弹性,表现出色,是可再生能源的绝佳补充。根据 GE 报告,在未来 10 年内,全球 28%的新建电厂将使用天然气;至2025年,全球发电量的 22%将来自天然气发电。

因此,我们假设2018~2027年全球重型燃气轮机年装机量逐步减少至 25GW 左右,对应 2021~2027 年合计约 189GW。

假设 2:按照 400MW 的 H 级燃机计算,每台单价 8 亿元。

燃气轮机按照燃烧室温度可以分为:E 级(燃烧温度 1100℃)、F 级(燃烧温度 1200℃)、H 级(燃烧温度 1400℃);其对应的单机功率分别为:E 级(37-130MW)、F 级(225-300MW)、H 级(400-520MW)。

目前市场上的 E 级和 F 级重型燃气轮机技术已经成熟,H 级和 J 级产品也已进入市场并有成功投运的案例。

发电用燃气轮机不是标准品,是跟随工程项目整体招标,单台燃气轮机的订单金额波动很大,而且往往订单金额中是包含了若干年的运营维修服务。

1台F级燃气轮机(300MW)价格大约5-6亿人民币。按照西门子与埃及签署的协议,1台H 级燃气轮机(400MW),预计价格7-8亿人民币(1 亿欧元),我们假设是8亿元。

因此我们测算下来,未来7年全球重型燃气轮机市场规模=189GW(未来7年全球新装机容量)/400MW*8亿元(400MW 的H级燃机单价)=3780亿元。

2.3 高壁垒铸就非常好的竞争格局

航空发动机赛道壁垒极高、格局很好,需求端中期快速成长、长期持续增长叠加供给端的少数垄断造就航发产业链相关企业获得高确定性的成长。

1、高壁垒:

航空发动机被誉为现代工业“皇冠上的明珠”,需要在高温、高压、高转速和高负载的特殊环境中长期反复工作,其对设计、加工及制造能力都有极高要求,因此具有研制周期长,技术难度大,耗费资金多、资质认证难等特点。

目前全球具备独立研制航空发动机能力并形成产业规模的国家却只有美、俄、英、法、中等少数几个。航空发动机的超高研发、制造难度,集中考验了一国工业技术所能达到的极限。

2、供给端少数垄断、竞争格局确定性高。

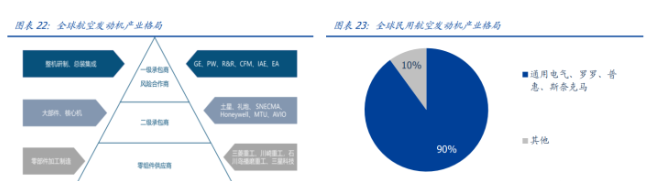

技术壁垒高、研制周期长等特点导致航空发动机产业的切入难度大,已经切入航发供应体系的企业面临的竞争威胁很小,因此我们看到无论是全球还是国内,航发总装企业都处于寡头垄断/垄断地位,叠加经济回报好的特点导致航发总装企业的成长确定性高。

从全球角度来看,航空发动机产业呈现少数寡头垄断的局面,预示航发产业的高壁垒特征。

只有少数发达国家的航发企业具备独立研制航空发动机能力并形成产业规模,GE、PW、R&R 等全球航发巨头由于技术优势、先发优势位于全球航发产业金字塔的顶层,根据《航空发动机产业链锻造与经济分析》,美国GE、普惠(P&W)、英国罗罗(R&R)以及法国SNECMA 四家公司在全世界民用发动机市场份额接近90%。

3、航发链条企业可以获得高确定性的长期成长,一旦产品批产后可以获得很好的商业模式。

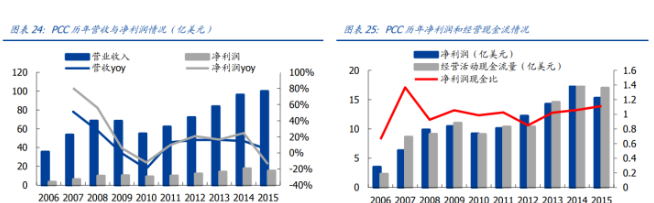

以美国PCC为例,其是全球两机领域材料、铸造、锻造等领域的龙头性企业,立足下游两机订单持续增长,并以其垄断性市场地位获得很好的经营稳定性与持续性,并且拥有很好的现金流。

2006-2015年PCC净利润和经营性现金流CAGR达到17.78%和24.85%,并于2016年被巴菲特旗下 BerkshireHathaway 以372亿美金收购。

3. 航发动力:我国军用航空发动机整机制造唯一上市平台,将获得确定性的成长

3.1 营收端:预收款预示高确定性的成长,供给端看正在加速扩产

航发动力的成长的非常确定:2021H1末公司合同负债248.23亿元,直接锁定未来3~5年订单。

具体每年情况可以参考关联交易,2021年三季报公司上调关联交易金额,预计2021年对航发集团系统内及航空工业集团系统内销售商品、提供劳务关联交易金额173.83亿元,较2021 年初公告上调6.51%,较2020年实际完成额度增加50.44%,表明今年交付量超过产业自身年初预期,需求非常旺盛。

公司扩产进程稳步推进,新项目建成投产将保证产能供应。

在全面聚焦备战能力建设的背景下,装备需求的迫切性十分突出,因此每年交付情况主要看产业链供给端情况。

根据公司2021年中报,公司目前在建工程数量众多,包含航空发动机批产产能建设、研制项目建设和维修项目建设等,这体现了公司在全方位为军用航发批产型号放量、新型号的研制以及航发维修市场做准备。

3.2 利润端:

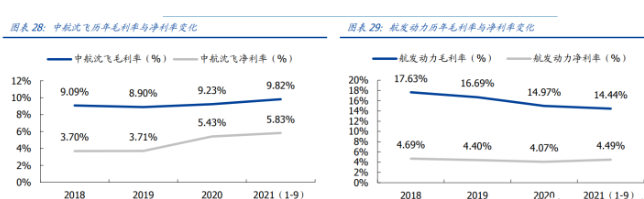

目前处于工艺良率爬坡与新机型研发阶段,中长期看规模效应下盈利能力将提升目前公司仍然处于工艺良率爬坡与新机型研发阶段,一旦工艺趋于成熟,有望对标中航沈飞的盈利能力提升的路径。

我们将航发动力与中航沈飞的毛利率、净利率分别进行对比,结果十分清晰:

1、航发动力的毛利率、净利率趋于下行,主要原因是:新批产机型工艺成熟有一个爬坡的过程,期间或将承担一定的质量成本;而且我国目前有多个航空发动机新型号处于研制阶段,2021年前三季度航发动力研发费用3.63亿元(同比+80.99%),同比增速大幅超过前三季度的营收增速(18.59%)

2、中航沈飞的毛利率、净利率趋于上行,主要原因是:沈飞的主要机型J11、J15、J16已经进入到大批产阶段,制造业规模效应下盈利能力向上是必然趋势。

我们认为,航发动力目前阶段仍然处于工艺走向成熟、新机型走向大批产的阶段,我们更应该关注其营收端的增长,对于盈利的增长则参考中航沈飞的路径,随着批产进程加快未来盈利能力提升可期。

4. 盈利预测与报告总结

赛道:两机赛道是军工领域长坡厚雪最佳赛道,高壁垒铸就好的产业格局。

1、航空发动机赛道 4 大成长逻辑催生万亿赛道:

1)以WS-10为代表的三代机批产提速,且工艺不断趋于成熟有利于提升产品良率和盈利能力。

2)预计航发新机型在我国飞发分离体制与两机专项政策等支持下,研制定型或再提速,众多航发产品线将陆续进入定型批产节奏,给航发产业带来长足发展动力。

3)发动机全寿命周期中,维修价值量占比高达50%左右,近年来实战化训练强度加大正在加速航空发动机损耗,发动机维修后市场快速打开。

4)未来我国商用航空发动机CJ1000/CJ2000等型号一旦具备批产条件,将获得巨大成长空间。

综合来看,未来 7 年我国全面备战能力建设背景下我国军用航空发动机市场将快速成长,长期看维修后市场、商用航发将持续拉动航发市场长期成长,此外还有燃气轮机拉动两机赛道空间扩大。

2、航空发动机赛道壁垒极高、格局很好,需求端中期快速成长、长期持续增长叠加供给端的少数垄断造就航发产业链相关企业获得高确定性的成长。

公司:航发动力是我国军用航空发动机唯一总装上市公司,有望获得确定性的成长。

1、营收端:

需求角度,2021H1末公司合同负债直接锁定未来3~5年订单,同时上调销售商品、提供劳务关联交易预计金额,表明今年交付量超过产业自身年初预期,需求非常旺盛。供给角度,公司目前在建工程数量众多,包含航发批产产能建设、研制项目建设和维修项目建设等,这体现了公司在全方位为军用航发批产型号放量、新型号研制以及航发维修市场做准备。

2、利润端:

对标沈飞,其主要机型J11、J15、J16已经进入到大批产阶段,制造业规模效应下盈利能力向上已经显现(净利率由2018年的3.70%提至2021年前三季度的5.83%)。

目前航发动力仍然处于工艺良率爬坡与新机型研发阶段,一旦工艺趋于成熟,有望对标中航沈飞的盈利能力提升的路径。

我们预计2021~2023年公司营收增速分别为28.41%、26.55%、23.01%,毛利率分别为14.43%、14.25%、14.72%,归母净利润分别为14.25、19.35、25.09亿元,对应估值为118X、87X、67X。

5. 风险提示

1)军品订单交付不及预期:

航发产业壁垒高链条长,扩产不是一蹴而就的,可能导致军品的订单释放最终低于预期。

2)航发新机型研制进程低于预期:

航空发动机的研制周期较长,最终进展有可能低于市场预期。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号