-

世运电路:积极布局汽车板块,全球汽车用PCB的重要供应商

老范说评 / 2021-11-19 16:53 发布

1.重点布局汽车领域,产品结构持续升级

广东世运电路科技股份有限公司始建于1985年,经过35年的发展,目前已经发展成为年产能超过400万平方米、年销售超过25亿元的大型电路板制造企业。

公司目前正在建设“鹤山世茂电子科技有限公司年产300万平方米线路板新建项目”,预计在该项目达产后公司整体产能将增加至700万平方米。

公司集研发、生产和销售为一体,专业生产双面板、多高层板、HDI、软板、软硬结合板、金属基板等线路板,产品广泛应用到不同的领域,包括汽车、工业、消费、电脑及周边产品、通讯和医疗类产品等。

公司自成立以来一直从事印制电路板的研发、生产及销售,主营业务及产品未发生重大变化。经过多年的发展,世运电路已经成为我国PCB行业的先进企业之一,在国内外市场均具有较强的竞争能力。

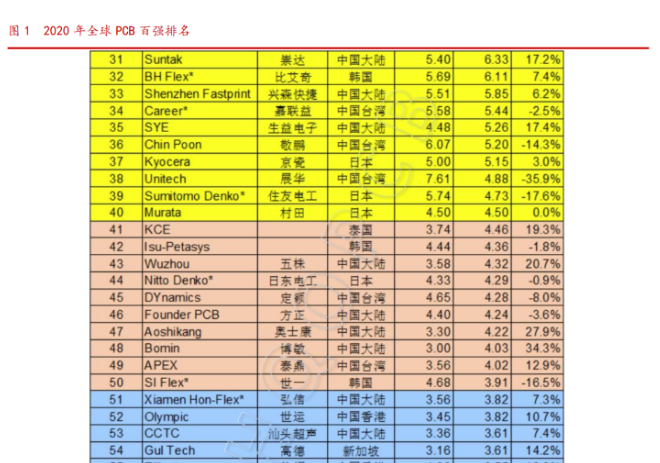

根据N.T.Information于2021年7月底发布的全球PCB百强名单(根据2020年度的全球PCB企业产值排名),2020年127家企业的总产值为686.72亿美元,比2019年的630.44亿美元提升了8.9%,列入百强榜单的企业为产值超过 1 亿美元的PCB企业。

世运电路百强中排名第52位,相对比2015年全球PCB百强排行中世运电路位居全球第64位来看,近几年世运电路在全球的竞争力在进一步增强。

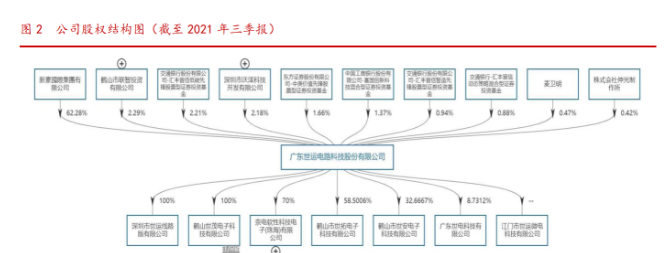

公司发起人为新豪国际、无锡天翼、沃泽科技、中和春生、联智投资和伸光制作所,公司实际控制人为佘英杰先生。

佘英杰先生,1957年9月出生,中国香港人士,佘英杰先生通过控股新豪国际集团有限公司而实现对于世运电路的控制。

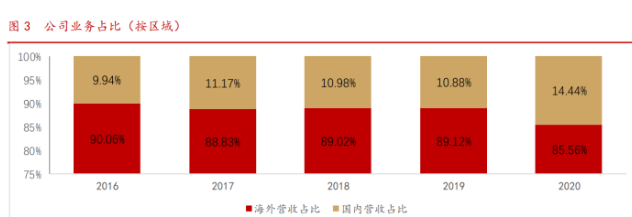

世运电路产品在国际市场同类产品中具备较强的竞争力,上市初期,公司90%以上的产品出口到国外,直接面向国际大型企业销售。

公司已成功通过Shinko(伸光制作所)、Jabil(捷普)、Diehl(代傲)、Flextronics(伟创力)、WKK(王氏港建)等国际知名企业的认证,成为这些跨国集团的PCB重要供应商。

通过与国际知名企业的稳定合作,公司在国际市场树立了良好的品象、形成了较高的市场知名度,并实现了销售业绩和产品出口量的快速增长。

随着近年国内产业链的崛起,整个PCB行业也在向中国大陆转移,公司也积极布局国内业务,近年来国内业务营收占比也逐步提升中。

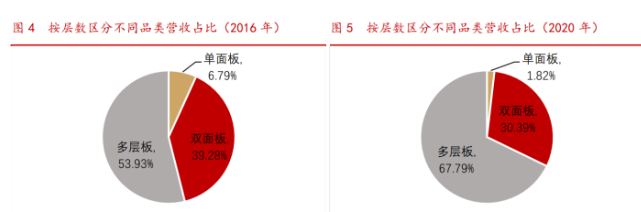

公司主营业务收入主要来自双面板和多层板,2016年,公司多层板营收占比53.93%,双面板营收占比39.28%,经过几年的发展,公司产品结构持续升级,多层板的营收占比持续提升,而单面板和双面板的营收占比逐步下降。

2020年,公司多层板营收占比达到了67.79%,单面板营收占比下降到1.82%,双面板营收占比下降到30.39%。

公司长期专注于印制电路板的生产经营,持续跟进满足客户不断升级的产品开发需求,尤其在公司上市以后,着力引进高端技术人才开发新产品,通过募投项目及技改项目丰富公司的产品线,截止2020年年报期末已发展为:硬板(通孔)、高密度互联(HDI)、软板/软硬结合板和金属基板等四大类,涵盖汽车、通信、消费类、工控医疗和计算机等领域。

目前具备量产能力的产品包括双面板,高/多层板,任意层互联(Anylayer),软板,软硬结合板,汽车用高散热铝基/铜基板等。

公司未来不断向更高附加值的方向丰富产品类别,以满足不断变化的市场需求,同时有利于公司进入不同的市场应用领域及针对同一客户获得更多订单,增强了公司市场竞争力及抗风险能力。

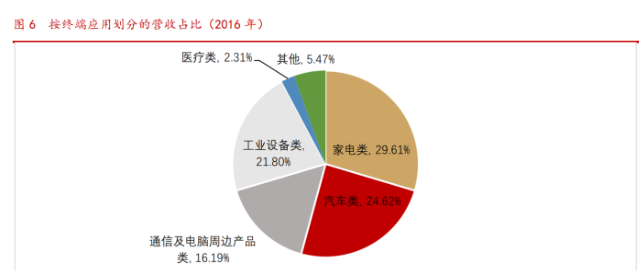

按终端应用来看,上市初期,公司产品主要运用于家电、汽车、通信及电脑周边产品、医疗和工业设备等领域,终端应用相对分散。

公司近年来一直在积极布局汽车板块业务。

汽车PCB对可靠性的高要求,其准入门槛成为先进入者的一道壁垒,一旦通过认证,厂商一般不会轻易更换供应商,较长的认证周期对后进入者有一个时间的阻隔。

通常一款汽车销售好几年,对应的PCB确定后也会供货好几年,某些经典车型销售十几年,汽车销售周期长造就车用PCB订单稳定,供应周期长,有利于成本控制和品质控制。

公司多年前就已经将汽车PCB作为重点发展领域来布局,经过多年的积累公司已经在技术、品质、产能等方面具备了服务全球一流汽车终端客户的能力并已取得不少优质汽车终端客户的认可。

目前汽车PCB板块已经成为公司重要的业务支撑,公司已成为全球汽车用PCB的重要供应商,据N.T.Information的数据2019年全球汽车用PCB供应商排行榜,公司排名17名,比2018 年提升 3 名。

公司在汽车PCB领域积累的经验和资源为后续在此领域的发展打下良好基础,有助于公司顺利获得世界一流汽车客户的认可,2019、2020年公司分别通过了全球前十大汽车零部件供应商之二的现代摩比斯(Hyundai Mobis)和电装(Denso)的认证并实现批量供货。2021年公司成功取得小鹏汽车认证并实现批量供货。

新能源汽车方面,公司早年布局的新能源汽车终端客户特斯拉已经成为公司最大的汽车终端客户,为后续公司切入新能源汽车市场走出了良好开局。

今年成功开发国内“造车新势力”之一的小鹏汽车,是公司在国内汽车板块上取得的突破。

随着新能源汽车市场的蓬勃发展,越来越多的传统汽车制造商正在或即将投身于这片蓝海,得益于公司多年积累的汽车客户集群,并长年保持与他们的研发合作,可望在这一趋势中取得先发优势。

截至2020年末,公司继续抓住新能源汽车快速发展的机遇,积极开拓新能源汽车市场,紧紧追随终端汽车客户向新能源车转化的步伐增加市场份额。

实现对特斯拉(Tesla)、宝马(BMW)、大众(Volkswagen)、保时捷(Porsche)、小鹏汽车等品牌新能源汽车的供货。

汽车应用市场是公司目前最大的销售业务板块。

由于汽车复杂的工作环境,车用PCB对可靠性的要求极高,导致车用PCB准入门槛高,必须要经过客户一系列的验证测试,认证周期长,所以市场开拓工作必须提前谋划、提前布局。

自2012年起公司开始开发特斯拉作为公司汽车终端客户,历时 2 年通过特斯拉的审验成为其合格PCB供应商,2015年开始小批量供货,2017年开始批量供货,销量稳步增加。

目前公司通过多家汽车配件供应商对特斯拉供货,2019年公司对特斯拉的间接供货额同比增长约50%,至此特斯拉已成为公司最大的汽车终端客户。

公司提供给特斯拉的产品主要应用于其主力车型,2019年顺利为其最新车型供货。

2020年,公司成功取得特斯拉重要料号的认证,成为其核心供应商,并成功中标特斯拉SuperCharger(充电站)及Magapack(大规模能源存储)项目,并实现量产,这标志着公司产品已经得到客户的充分信赖,产品应用已经延伸至客户的核心领域。

2018年全球汽车电子产值达2260亿美元,中国汽车电子产值2019年预计将达962亿美元,占全球比重高达40.9%。

预计2019-2023年全球汽车电子产值的CAGR将达约6%,成为增长最快的PCB产品下游领域。

中国汽车电子市场有望成为全球汽车电子的主战场,车用PCB、FPC产品也将同步受益。

2.产能继续扩张,提供业绩增长动能

截至2021年上半年,国外疫情反复,而国内疫情相对缓和,导致国外客商为了维持供应稳定而倾向于寻求国内供应商进行合作,加上公司一直以来的业务核心市场在国外,使得报告期内公司订单同比大幅上升。

另一方面,公司IPO募投项目二期于今年实现满产,产量的提升使得公司可以更好地满足客户订单增长的需求。

公司IPO募投项目“年产200万平方米/年高密度互连积层板、精密多层线路板项目”一期已于2018年末投产,2019年及2020年上半年产能稳步爬坡,至2020年6月,募投项目一期已经满产;募投项目二期于2020年5月投产,受疫情影响,募投项目二期产能释放稍慢于预期,至2020年末年度产能释放约为50%。

得益于订单饱满,至2021年5月募投项目二期已实现满产。为了满足客户需求,进一步解决公司产能不足的问题,公司2020年筹划了“鹤山世茂电子科技有限公司年产300万平方米线路板新建项目”。

项目分两期开发,其中项目一期为公司发行可转换公司债券的募投项目,目前土建工程已基本完成,正在进行内部装修及设备采购调试,预计2022年开始逐步投产。

近年来,为顺应市场发展趋势,公司产品不断向高附加值方向发展,多层板占销售收入比重逐年增加。

但由于场地和设备的产能限制,公司现有的高层数多层板产能已不能满足日益增长的市场需求,为保持良好的市场竞争力,公司产品结构调整迫在眉睫。

本项目产品包括 4 层以上的多层板以及HDI板。项目的实施有助于丰富公司产品系列、优化产品结构。

此外,由于下游应用领域对多层电路板在设计、制造等方面的需求差异性较大,因此本项目将通过定制化生产,以满足不同行业客户的多元化需求。

随着5G技术日趋成熟,应用领域的不断拓宽将为高端PCB板带来新的增长点,云端服务器、存储设备、物联网等成为驱动PCB需求增长的新方向。

基于技术的综合性与复杂性,上述应用所用电子材料和电子元器件等需具有高频、高速和大容量存储及传输信号的功能,对印制电路板的层数及精密度要求不断提升,PCB产业带来新一轮迭代升级的需求。

本项目的建设将提高公司多层板的生产和供应能力,为进一步提升高端PCB板的市场占有率奠定基础。

3.盈利预测

我们认为,公司业绩增长主要来自于三个方面:

一方面是产品结构,更高端的产品结构将带来更高的毛利率;

第二方面是上游原材料的价格,前期由于上游原材料的涨价,给PCB厂商的毛利率均带来了较大压力,我们判断由于近期PCB厂商原材料库存水位较高以及上游大宗商品涨价见顶趋势明显,后续PCB厂商毛利率有望企稳回升;

第三方面是新产能的释放节奏。

考虑到公司产品结构持续在走向高端,因此我们预计后续公司单面板、双面板的业务营收占比还将持续降低。

考虑到公司至2021年5月募投项目二期已实现满产,后续重点关注“鹤山世茂电子科技有限公司年产300万平方米线路板新建项目”产能释放节奏。

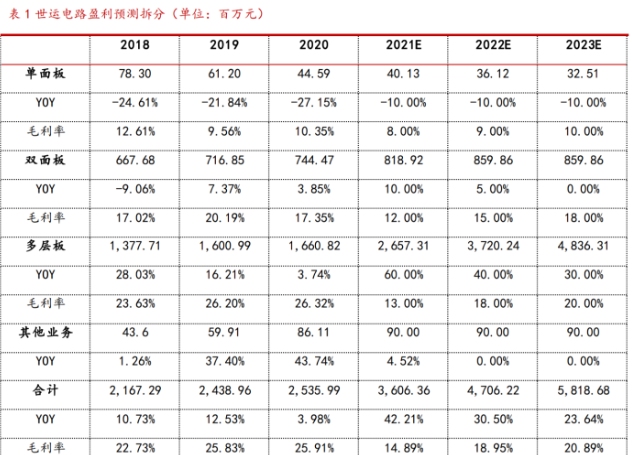

(1)考虑到公司产品结构持续升级,我们预计公司单面板业务营收将会进一步缩小,预计2021-2023年公司单面板业务营收增长率分别为-10%、-10%、-10%,毛利率分别为8%、9%、10%;

(2)预计2021-2023年公司双面板业务营收增长率分别为10%、5%、0,毛利率分别为12%、15%、18%;

(3)由于募投项目二期于2020年5月投产,受疫情影响,募投项目二期产能释放稍慢于预期,至2020年末年度产能释放约为50%。

得益于订单饱满,至2021年5月募投项目二期已实现满产。“鹤山世茂电子科技有限公司年产300万平方米线路板新建项目”预计2022年开始逐步投产。因此未来几年公司多层板业务预计将实现快速增长。

预计2021-2023年公司多层板业务营收增长率分别为60%、40%、30%,毛利率分别为13%、18%、20%。

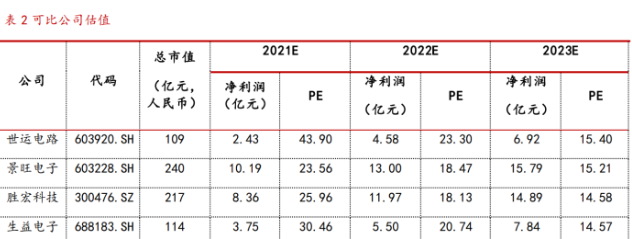

考虑到公司汽车业务高景气度,上游涨价对于毛利率的压力边际趋缓,后续新增产能释放将带来业绩增长新动能,我们预计公司2021-2023年营收分别为36.06亿元、47.06亿元、58.19亿元,归母净利润分别为2.43亿元、4.58亿元、6.92亿元,对应的EPS分别为0.46元、0.86元、1.30元,对应的2021年11月18日20.50元的收盘价,PE分别为43.90倍、23.30倍、15.40倍。

考虑到公司目前汽车业务重点布局,且经过多年发展积累了大量优质终端客户,面对新能源汽车领域的高景气度,我们认为公司汽车业务订单有望持续增加。

4.风险提示

下游需求不及预期:PCB下游面对多个行业应用,公司可能面临下游需求不及预期导致公司业绩不及预期的风险;

扩建产能不及预期:公司扩建新产线可能面临产能爬坡不及预期的风险;

原材料涨价:公司可能面临上游原材料继续涨价进而影响到公司业绩的风险。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号