-

追踪5家企业,看啤酒及饮料:高端升级明确,涨价已成趋势?

老范说评 / 2021-11-18 17:25 发布

1、 前言:弱需求下的高成本压力,高端化打开提价空间

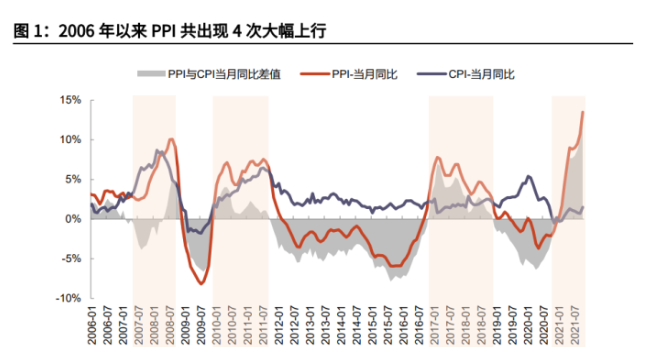

PPI和CPI是追踪生产与消费端价格变化的重要指标,2006年以来,PPI出现了4次较为明显的上行周期,PPI短期大幅上涨时,企业成本端会受到较大压力,部分企业将通过涨价行为来缓解成本端压力。

2017-2018年PPI快速上行,CPI相对温和,这是由于供给侧受到冲击而需求偏弱。这一时期,啤酒及饮料板块出现了一轮提价潮,几大啤酒厂商陆续展开提价动作,并通过提价成功消化了成本端压力。

2020H2以来的大宗商品价格持续走高,PPI 再一次快速走高:2021 年 10 月 PPI 同比增长 13.5Pcts,环比增长 2.5Pcts,CPI 同比增长 1.5Pcts,环比增长 0.7Pcts。

和 2017-2018年这一周期类似的是,PPI 快速上行而 CPI 相对温和,企业端迫于成本端压力而进行调价动作,不同的是当前的消费需求整体要弱于 2017-2018 年。

因此引发了一个问题是,需求偏弱的背景下,企业是否可以成功将成本端压力转移给消费者,令消费者接受。

2018年以来,啤酒及饮料板块出现了明显的高端化趋势:

包括奈雪、喜茶在内的高端现制茶饮兴起;以元气森林为代表的中高价格带饮料品牌获得了消费者的快速认可;高端啤酒崛起,精酿啤酒出现快速增长;以 RIO 微醺为代表的低度酒快速扩容。

即使在疫情期大众消费品集体承压时,啤酒和饮料板块的高端化趋势不变,依然保持了良好的增长势头。究其原因,我们认为是这些高端啤酒及饮料的主要消费人群,20-35 岁的年轻人更愿意为高品质的产品支付更高价格以满足自身需求。

随着高端产品的增长,啤酒和饮料板块的价格中枢在上行,同时消费者的心理价格中枢亦出现上行,这为整体品类的涨价打开了空间。

因此我们认为啤酒及饮料板块本轮的提价可以被消费者接受、顺利传导。此外,产品高端化升级叠加直接涨价,厂商端的成本压力可以得到化解。

2、啤酒:高端升级明确,提价缓解压力

与上轮提价相类似,啤酒板块本轮提价的主要驱动因素同样为原材料及包材成本的持续上行。但与上一轮以中低端为主、集中提价不同,当前竞争格局趋缓,行业高端化逻辑明确,产品价格带有所上移,消费者心理价位亦有所提升,啤酒价格空间进一步打开。

因此,本轮提价表现为持续性、多产品提价;提价涉及乌苏等高端产品,开始触及 8-12 元的核心价格带。

我们预计本轮提价传导将更为顺畅,提价叠加结构升级的综合作用,成本端压力可得到消化。

2.1、外部环境的“变与不变”

2.1.1、提价驱动不变,成本压力较大

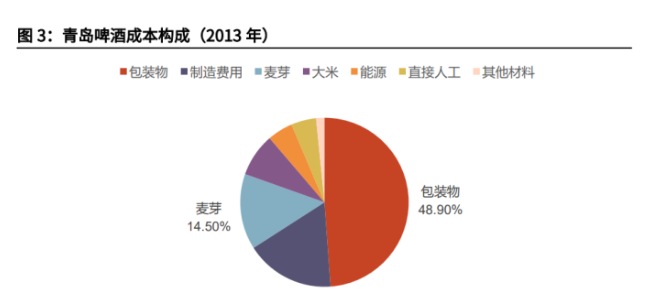

原材料及包材价格变动对啤酒厂商成本影响较大。

啤酒企业的成本主要来源于原材料与包装材料,以青岛啤酒 2013 年年报中披露的成本结构为例,包装物/麦芽/大米在成本中占比分别为 48.9%/14.5%/8.3%,合计占比达 71.7%。

其中包装物主要包括玻璃瓶、纸箱和铝罐。因而大麦、瓦楞纸、玻璃、铝等原材料及包材价格变动对成本影响较大。

原材料及包材成本上行推动上轮提价。

啤酒行业上一轮提价时间在 2017-2018 年,主要系原材料及包材价格的持续上行。

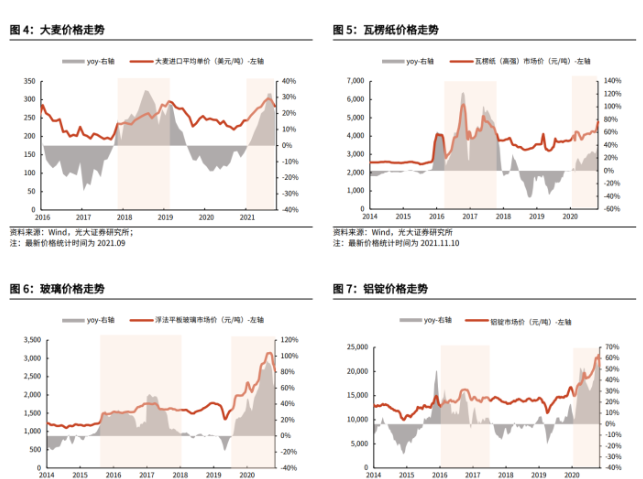

具体来看,2018 年全球大麦重要产区澳大利亚受旱灾影响减产,大麦进口平均单价不断上升,全年同比增长 20.7%。

受国内环保政策及供给侧改革去产能政策影响,玻璃/瓦楞纸/铝锭价格均大幅上涨,2017 年年末较 2016 年年初分别增长 64.6%/49.8%/31.7%。

本轮提价同样系原材料及包材成本压力。

2020 年 5 月,中国开始对澳麦征收反倾销及反补贴税,大麦进口价迅速提升,2021 年 7 月达到 5 年来历史高位 303 美元/吨,与 2020 年 5 月相比增 长 20.7%。

受疫情冲击影响,不同经济体出现阶段性供求错配,叠加全球流动性充裕的背景,大宗商品价格普遍上涨。

上游原材料价格提升带动瓦楞纸、玻璃价格随之提升。截至 2021 年 11 月 10 日,瓦楞纸/玻璃/铝锭较 2020 年年中 分别上涨 42.9%/57.6%/39.2%。

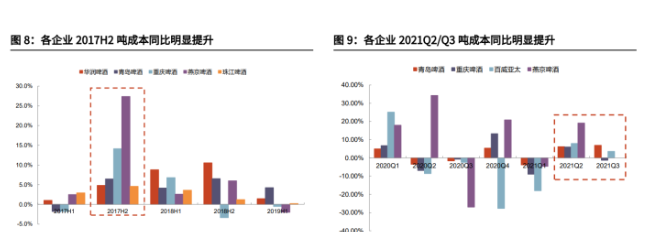

各啤酒厂商成本端压力提升,吨成本明显上行。

在 2017-2018 年原材料价格上行周期中,各公司成本端压力表现明显,2017H2 华润啤酒/青岛啤酒/重庆啤酒/燕京啤酒/珠江啤酒的吨成本同比+4.8%/+6.5%/+14.1%/+27.4%/+4.6%,行业整体普遍承压。

与上一提价周期类似,本轮原材料与包材成本的上行同样使得成本端压力提升。2021H1 华润啤酒吨成本同比增长 4.1%;2021Q3 青岛啤酒/百威亚太的吨成本同比+6.9%/3.4%,各公司不同程度承压。重庆啤酒吨成本同比 -1.3%,主要系公司供应链效率提升,实现了成本的进一步优化。

2.1.2、行业环境有变,高端趋势显现

本轮提价周期竞争格局有所优化,企业的利润诉求更为明晰。

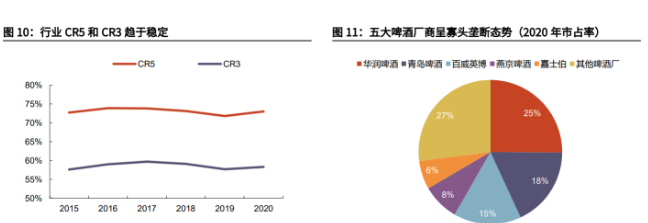

从竞争格局看,2013 年以来啤酒行业产销量见顶,前五大龙头的市占率稳定在 73%左右,且拥有各自的相对强势区域。

在此背景下,继续加大费用投放对销量及市场份额的提升幅度有限,而利润端在多年的价格战下持续承压。

各企业认识到一味的低价促销策略难以为继,陆续改变竞争策略。行业高端化趋势显著,企业转向寻求利润增量。

因此,本轮提价周期下企业间竞争格局进一步改善,一方面高端化打开整体提价空间,另一方面低价抢占市场份额的意义下降,集体提价成为更优策略。

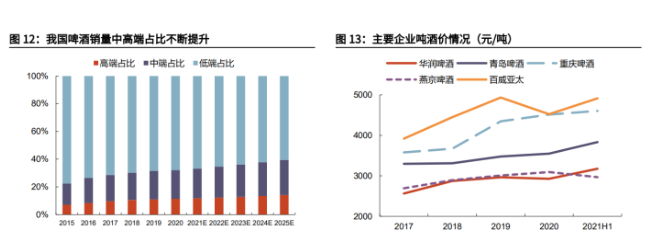

行业高端化升级趋势明确,打开整体提价空间。

产品结构看,啤酒行业高端升级逻辑开始兑现,各企业主战场已逐步转移至中高档次啤酒,产品结构升级为未来主要发展目标。

具体来看:

从产品品类上看,各企业相继布局中高端产品,华润联合喜力完善高端品牌矩阵,并推出马尔斯绿、黑狮等本土高端品牌;青啤旗下拥有百年之旅、皮尔森、白啤等多款高端产品;重啤打造“6+6”品牌矩阵,推出乌苏、1664 等多款高端产品。

从销量上看,各企业高端化进程进展顺利,2021H1 华润啤酒次高端及以上啤酒销量实现 100 万吨,同比+50.9%;2021H1 青岛啤酒高端及以上产品实现销量 137 万吨,同比+41.4%;重庆啤酒旗下的乌苏 2021 年前三季度销量同比+42%,其中疆外销量同比+75%,白啤 1664 前三季度销量同比 +39%。

对比上一轮提价周期,高端升级进一步打开价格带空间,各大啤酒厂商的吨酒价均有所提升,2021H1 华润/青啤/重啤/燕京/百威亚太的吨酒价分别同比 +7.5%/+7.8%/+4.0%/+11.9%/+3.9%。

与此同时,多品类啤酒的相继推出,使得消费者对啤酒价格的心理承受价位有所提升。

消费能力的提升&消费者对啤酒价格敏感度的下降将进一步改善提价环境,有望促进提价的顺利落地,带动啤酒整体价格带上移。

总结而言,本轮提价的主要驱动因素与上一轮提价周期相类似,均为成本压力驱动,原材料及包材成本上涨推动行业提价。

但竞争格局的边际改善以及高端升级背景下,企业竞争策略的变化&价格带空间的打开,将带来提价动作&效果上的差异。

2.2、提价动作有变,多产品&持续性&更灵活

啤酒企业通常淡季提价,上一轮提价以中低端产品为主。啤酒行业提价周期时间点主要集中在销售淡季,一方面提价对总体销量冲击较小,另一方面给予消费者接受价格的缓冲期,保证旺季的正常动销。

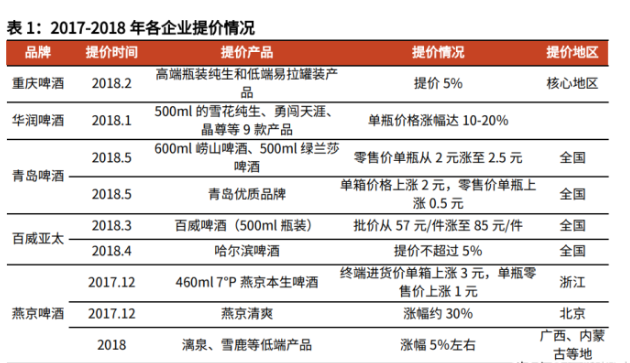

从具体品类看,上一轮 2017-2018 年提价产品以中低端核心产品为主,提价幅度在 5%左右。

由于各公司在基地市场的定价权更强,提价也主要从强势地区开始推行,并叠加一定的渠道&终端补贴,降低对产品动销及整体销量的影响

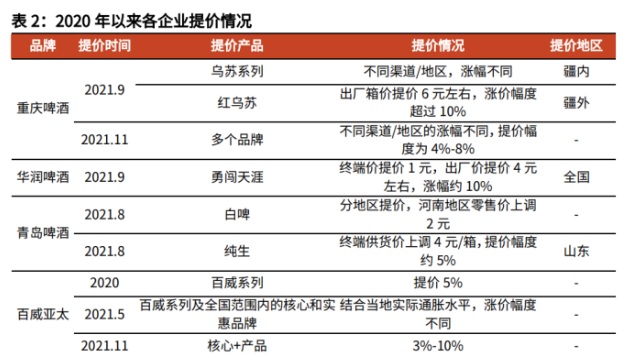

本轮提价方式更灵活,未来可能触及中高端品类。

随着行业高端升级的持续推进,产品价格带上行,提价空间进一步打开。

本轮提价产品较多,且重啤乌苏、青岛白啤等高端产品同样纳入提价之列。提价开始触及 8-12 元核心价格带,中高端产品亦有提价的可能。

同时,从各公司的提价动作看,本轮提价并非一次性的短期行为,而是持续性的、多个产品的陆续提价。

各公司结合自身情况,根据不同地区/渠道/品牌的强势程度,按不同时间节奏灵活提价,以期达到更好的提价效果。

2.3、 提价效果有变,预计传导更为顺畅

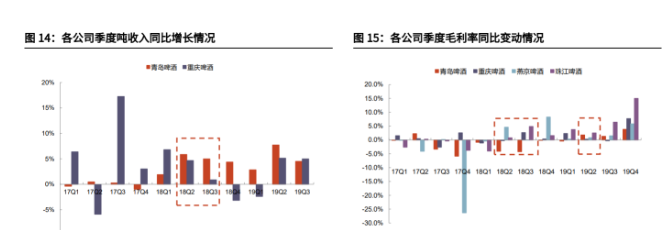

上轮提价后,业绩表现有所改善。

从业绩表现看,上轮提价后对各公司的业绩都有不同程度的改善。均价方面,提价效果直接显现于报表端,华润啤酒 2018H1/H2 吨收入同比+13.0%/+10.6%;青岛啤酒/重庆啤酒的 2018Q2 吨收入分别同比+5.9%/4.7%。

利润方面,华润啤酒 2018H1 毛利率同比+2.51Pcts;青岛啤酒/重庆啤酒/燕京啤酒/珠江啤酒 2018Q2 毛利率分别同比-4.1/-0.3/+4.6/+0.8Pcts。

部分企业短期出现毛利率下滑,主要系提价后对渠道&终端的费投力度有所加大,但后续随着提价的落地,费投逐步恢复至正常水平,实现报表端的持续改善。

2019 年各公司毛利率同比仍为上升趋势,华润啤酒 2019H1 毛利率同比+1.85Pcts;青岛啤 酒/重庆啤酒/燕京啤酒/珠江啤酒 2019Q2 毛利率分别同比+4.7/+0.7/+0.8/ +5.7 Pcts。

预计提价传导更为顺畅,叠加结构升级有望缓解成本压力。

与上一轮提价周期不同,在行业高端升级背景下,虽然成本压力持续提升,但高端啤酒毛利率更高,产品结构升级带动公司吨酒价上行,可部分缓解成本端上涨压力。

与此同时,公司重心转移至中高档产品,高端啤酒的相继推出,推动消费者心理承受价位有所提升。

预计本轮提价更为顺畅,在提价与产品结构升级的双重作用下,有望缓解 成本端压力。

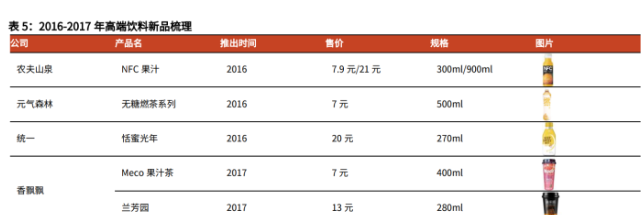

3、饮料:成本驱动,高端品相打开空间

上一轮提价主要受成本因素影响,PET、瓦楞纸价格上涨明显,龙头率先提价,开启行业性提价潮。

但此前消费者购买力偏低,且未出现销量表现较好的高端品类,主流价格带偏低,提价空间有限。

随着以元气森林无糖气泡水为代表的高端品相的崛起,消费者对于饮料的实际支出金额上升,主流价格带上移,为中低端产品提价打开空间,企业顾虑减缓,提价难度降低。

3.1、历史复盘:龙头先行,成本仍是主要因素

复盘上一轮提价,龙头率先行动。饮料行业上一轮集体提价出现在 2018H1,由龙头企业开启提价潮,其他品牌陆续跟随。

2018 年 1 月康师傅就对旗下茶系列和果汁系列提价,此后娃哈哈、加多宝等品牌分别于 3 月、5 月对饮品系列提价,单瓶提价幅度为 0.5-2 元不等。

剖析提价的驱动力,成本压力仍是主要因素。

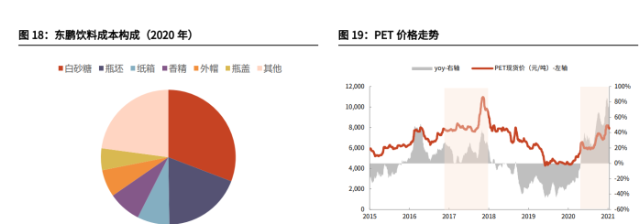

饮料行业的成本主要是白砂糖等原 材料和 PET、瓦楞纸等包装材料。

根据东鹏饮料招股书数据,2020 年白砂糖/瓶坯(PET 切片)/瓦楞纸箱在成本中的占比分别为 30.8%/18.9%/7.7%,合计占比 57.4%。

根据农夫山泉招股书数据,2019 年 PET 在成本中的占比达到 31.6%,原材料+包材的成本占比高达 74.7%。

2017-2018 年 PET 现货价格呈现出持续上涨态势,2017/2018 全年 PET 现货均价分别同比+19.7%/+15.3%,2018 年 9 月 6 日 PET 现货价更是达到近年最高的 10980 元/吨。

瓦楞纸价格也呈现出上涨态势,2017/2018全年瓦楞纸市场均价分别同比+52.0%/+5.5%,可见饮料企业在成本端面临一定压力,提价行为顺理成章。

3.2、早期顾虑减缓,提价空间打开

早期主流价格带较低,饮料企业提价空间有限。从饮料行业自身特点看,参与者众多,产品种类纷繁,但是各细分品类之间存在较强的可替代性,所以市场竞争激烈。

早期消费者的购买力偏低,而高端新品以果汁为主,并未出现销量表现较好的高端品类,因此主要消费价格带囿于 5 元以下的中低端价格带。

提价影响终端销量,使得企业丢失市场份额,最终得不偿失,加深了企业对于提价能否顺利 落地的顾虑。

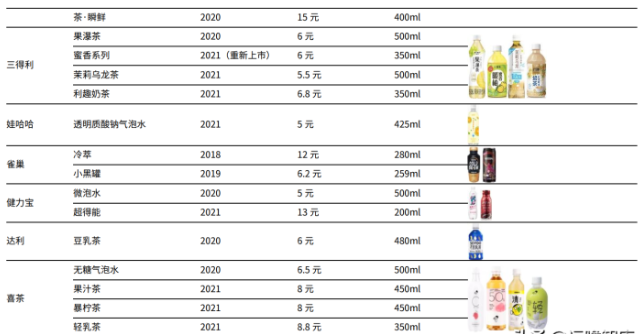

高端消费趋势明显,奠定提价基础。

过去主流产品价格低于 5 元,近年来在消费升级和便利店崛起的背景下,高端品相陆续推出,例如:2018 年元气森林推出无糖气泡水、2020 年推出乳茶系列。

消费者开始追求品质化和健康化饮食,叠加各大企业消费者教育的持续深入,饮料实际支出金额上升,消费者对于高价位产品的接受度日益提高,主流价格带有所上移,高端化趋势明显。

高端产品打开了消费者可接受的价格空间,一定程度上降低了提价的难度,企业提价顾虑有所减轻,提价落地更为顺畅。

高端风至,涨价潮起,预计啤酒、饮料表现不同。

啤酒和饮料行业目前呈现出明显的高端化趋势,精酿啤酒、无糖饮料等高端产品快速放量,打开产品提价空间。

啤酒提价频率预计提高,由此前的集中提价变为分产品、分地区的持续性提价,品类也将由中低档产品逐步触及高档产品;

饮料提价预计将更加顺畅,高端产品的不断推出和持续教育使得主流价格带提升,为中低端产品的提价打开空间。

4、重点公司追踪

4.1、华润啤酒

业绩实现量价齐升,高端产品表现优异:华润啤酒 21H1 实现收入 196.34 亿元、同增 12.8%;实现销量 633.7 万千升,yoy+4.9%;吨酒价 3098 元/吨,yoy+7.5%。

其中次高端及以上产品销量达 100 万千升,yoy+50.9%,销量占比达 16%。

公司核心单品表现强势,SuperX 的销量实现同比翻倍增长、喜力同比增速达 40-50%(主要增长市场为浙江&福建&广东)、马尔斯绿的同比增速达 60-70%, 大单品雪花纯生亦保持了稳健的增长势头。

对旗下主要单品进行提价:2021 年以来原材料及包材价格持续上涨,尤其是铝罐&纸箱的增长速度较快&幅度较大,公司初步判断对成本端大概有 4-5%的影响。

21H1 公司因部分包材价格已提前锁定,影响可控,但 21H2 公司原材料及包材成本的压力有所增加,预计全年所受影响为 8-9 亿元。

为应对成本端压力,华润对勇闯天涯进行全国性提价,瓶终端价提价 1 元。

但仍会保持高端产品价格的稳定性。提价形式为零售价上移,三价关联统一提价,会增加渠道/终端的利润空间,以保证提价动作的顺利完成。

高端战略在区域间稳步推进,产能优化关厂增效:

分地区看,公司全国高端化战略稳步推进。其中山东地区表现优异,市场份额持续提升。为满足山东地区的发展需要,公司在山东新建一家工厂,并对现有工厂进行整合,有望实现瓶装与听装生产线的高质量发展。

公司整体高端化战略主要分为两部分:

1)在上海&浙江&福建&广东等高端化程度较高市场实现存量快速增长,提升高端品牌市占 率;

2)在北京&江苏&湖北&贵州&东北&天津等处于高端化发展初期阶段的重要市场,实现首发&首占&首价优势,占领高端及超高端市场。

产能布局方面,公司持续推动优化产能布局。

1)通过建设新型,瓶装听装相结合的现代化工厂提升产能效率,解决区域性销售供应问题。目前公司已在蚌埠、济南地区建设大厂,东北及西北地区同样拥有建厂计划。

2)主力工厂优化产能配备,减少瓶装生产线,增加听装生产线;实现产能效率提升&生产成本下降。

3)小厂关闭进入常态化。

公司将逐步淘汰小工厂,实现产能的集中化。

21H1 公司关停 2 家酒厂,截至 21 年 6 月底,公司在中国内地共计 68 间啤酒厂,年产能约 1870 万千升。随着公司产能布局的逐步落地,降本提效的红利有望进一步显现。

强势单品持续放量,高端布局目标不改:

当前公司处于“3+3+3”战略的第二阶段,高端化发展成效已初步显现。21H2 公司将继续推进高端化,加速布局高端品牌组合。

核心品牌的优异表现有望延续,SuperX 在王一博加入代言下,进一 步扩大年轻消费客群,赞助综艺[这就是街舞 4]的热播将进一步提高广告投放的 转化效果,驱动产品销量维持高增态势。

喜力通过赞助欧洲杯继续强化品牌的足球属性,并对地铁站、机场屏幕等地面广告领域加强投放力度,提升消费者的品牌认知,有望保持产品放量。

雪花纯生受益于公司“五点一线”发展路径的落地,维持较高增速,未来两年有望成为公司首个百万吨体量的大单品。

尽管 21H2 受疫情影响高端增速环比预计会有所下降,但公司仍有望完成全年高端产品增速超 30%的目标。

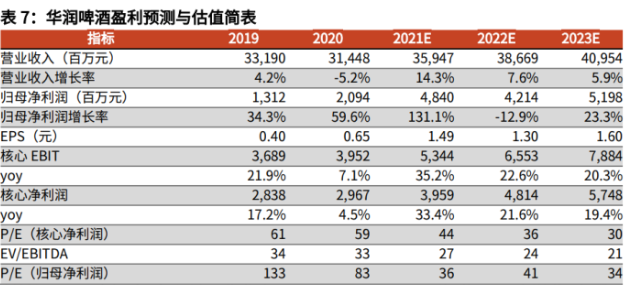

盈利预测、估值:

华润啤酒作为啤酒赛道的龙头企业,高端化发展战略目标清晰,布局坚定。我们看好公司中高端产品的放量前景,特别是核心大单品 SuperX+喜力的表现。我们维持华润啤酒 2021-2023 年 EPS 分别为 1.49/1.30/1.60 元。

风险提示:原材料成本上涨快于预期;华润啤酒整合喜力速度低于预期。

4.2、 重庆啤酒

量价齐升拉动业绩增长,全国布局稳定发力。

重庆啤酒 2021 Q3 实现营业收入 40.48 亿元,同比+17.97%;实现啤酒销量 86.69 万千升,同比+11.3%;ASP约 4669 元/吨,同比+5.99%,量价齐升推动收入增长。

公司产品结构升级趋势不改,高档产品持续发力,贡献主要业绩增量。

Q3 高档产品实现收入 14.22 亿 元,同比+40.89%,高端占比同比+5.67pcts。公司高端化进展顺利,产品结构升级&供应链效率提升&新增产能利用,实现成本进一步优化。

为应对原材料成本的持续上行,公司将针对不同品牌&地区&渠道分别进行提升,提价幅度为 4%-8%。

乌苏全国化进展顺利,高端布局有序推进。

得益于公司持续深化分销&推进营销活动&拓展新兴渠道,各品牌均保有较好表现。其中乌苏保持高增态势,前三季度/Q3 销量同比增长 42%/54%,疆外前三季度销量同比增长 75%。21Q3 乌苏系列产品逐步走入疆外,并推出更高酒精度/麦芽浓度的新品楼兰秘酿。

产品矩阵的搭建有望提升乌苏品牌势能,加速成长为全国化品牌。1664 同样增长迅速,前三季度销量同比增长 39%,有望拉动公司加快产品结构优化。

市场开拓方面,公司已布局 61 个大城市,随着大城市战略与高端化战略的持续推进,公司预计 2021 全年销量&营收均实现双位数增长,未来表现值得期待。

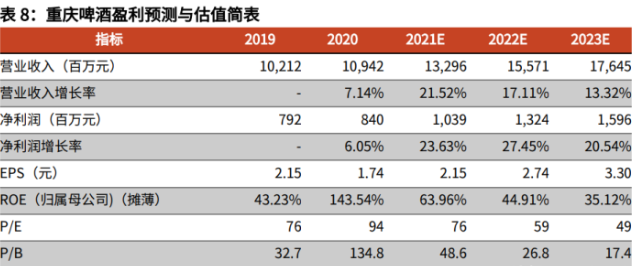

盈利预测、估值:

考虑到大单品乌苏全国化进展顺利,高端产品 1664 和夏日纷亦值得期待,我们维持重庆啤酒 2021-2023 年 EPS 分别为 2.15/2.74/3.30 元。

风险提示:

行业边际竞争激烈程度高于预期;原材料成本上涨高于预期。

4.3、 青岛啤酒

疫情反复影响销量,产品结构升级拉动业绩增长。

青岛啤酒 2021 Q3 实现营业 收入 84.80 亿元,yoy-3.01%;实现啤酒销量 231 万千升,yoy-8.24%;行业 Q3 啤酒产量为 1029 万千升,yoy-6.50%;公司和行业趋势基本一致。

Q3 销量有所下滑,主要由于今年疫情反复,现饮渠道有所影响;且去年同期因疫情得控 后,销量反弹造成较高基数。

受益于公司的产品结构升级,21Q3 公司的 ASP 约 为 3666 元/吨,yoy+6.34%。

高端布局战略不改,多元化营销提升竞争力。

公司把握行业高端化的发展趋势,发挥自身品牌与品质优势,加快推进品牌优化与产品结构升级。

2021 年推出了 BGM 白梨果啤、玫瑰红白啤等多款新品,丰富了高端品牌矩阵;并提出原浆啤酒 72 小时内冷链送达的方式为消费者提供更高品质的啤酒,提升产品竞争力。

今年以来,白啤细分增长势头良好,公司白啤产品表现出色,具备放量的可能。

为应对白啤快速增长带来的产能供应问题,公司着手布局第三家工厂,预计明年 1 月投产。

目前白啤产品已分区域陆续提价,其中河南地区终端价提价 2 元。

营销方面,公司通过“TSINGTAO 1903”青岛啤酒吧、百年之旅艺术长廊等一系列多元化、沉浸式的线下营销活动触达目标消费人群,强化消费者认知,提升青岛啤酒在高端产品领域的影响力。

随着公司高端产品力的持续提升与对消费者高端啤酒品牌认知的不断培育,公司有望进一步扩大高端领域的竞争优势。

盈利预测、估值:

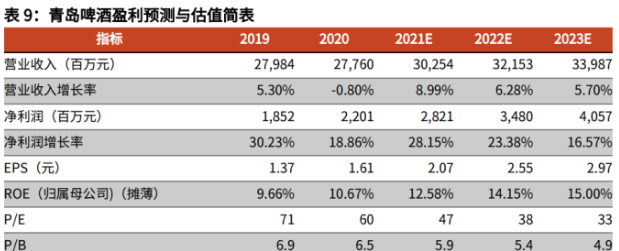

考虑到公司高端化升级战略进展顺利,产品结构持续优化,高毛利的高端产品占比提升有助于改善公司整体盈利情况,且下半年存在提价的可能性。我们维持 2021-2023 年 EPS 分别为 2.07/2.55/2.97 元。

风险提示:

场竞争恶化;渠道掌控力减弱;原材料成本上涨。

4.4、农夫山泉

包装水保持稳健增长,新品贡献饮料收入。

农夫山泉 2021H1 实现收入 151.75 亿元,yoy+31.4%。分品类看,包装饮用水业务保持了稳健增长态势,21H1 实 现收入 89.19 亿元,yoy+25.6%,占总收入的 58.8%。

饮料方面:

1)茶饮料 21H1 实现收入 21.82 亿元,yoy+36.4%,占比为 14.4%,其中无糖茶品类表现亮眼;

2)功能饮料 21H1 实现收入 20.04 亿元,yoy+38.4%,占比为 13.2%;

3)果汁饮料 21H1 实现收入 12.24 亿元,yoy+29.9%,增速弱于其他品类,主要由于 果汁品类整体增速较弱,占比为 8.1%;

4)其他产品 21H1 实现收入 8.46 亿元, yoy+86.8%,增量主要由包括苏打水在内的类水饮料贡献。把握消费动向持续推新,多赛道布局助力业绩增长。

公司产品矩阵丰富多元,且积极把握消费趋势变化,在 21H1 不断进行产品创新:

1)包装饮用水方面,3 月公司推出新品武夷山泡茶山泉水,进军泡茶水市场,扩大包装水的消费场景。4 月推出矿泉水品牌“长白雪”,进一步丰富三元水价格带产品布局,将长白山动物的形象印于瓶身,以直观传达“什么样的水源孕育什么样的生命”的品牌理念。

2)饮料方面,2 月“尖叫”品牌推出“等渗”饮料,切入运动饮料赛道中的专业补水细分领域。今年以来无糖茶品类趋势良好,公司在“东方树叶”成立 10 周年之际顺势推出玄米茶和青柑普洱新口味,并加大产品宣传,进一步推动了单品的增长。

此外,公司把握苏打气泡水风口,以“0 糖、0 脂、0 卡、0 山梨酸 钾”为卖点,于 21 年 4 月推出新品牌“苏打气泡水”,并邀请朱一龙为代言人,提升品牌的知名度。 我们认为,公司具备优异的产品研发和单品打造能力,能够不断培育潜力新品,有望持续为公司注入活力,推动公司业绩实现稳健增长。

盈利预测、估值:

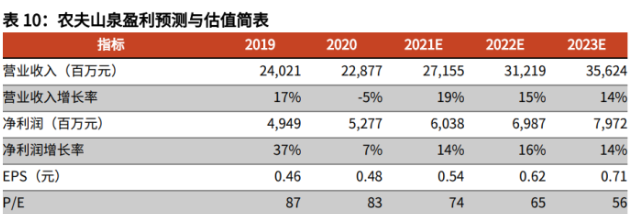

我们维持农夫山泉 2021-2023 年归母净利润预测分别为 60.4/69.9/79.7 亿元。公司作为优质饮料龙头企业,护城河深厚,我们看好公司的长期发展潜力。

风险提示:

市场竞争超预期;渠道掌控力减弱;原材料成本上涨。

4.5、东鹏饮料

核心产品延续增长,省外市场持续拓展:

东鹏饮料2021Q3实现营业收入18.78亿元、yoy+19.30%。2021Q3毛利率有所下滑,主要由于

1)Q3为传统销售旺季,公司加大了促销及搭赠力度;

2)Q3公司加强低毛利率的新品销售力度,带动整理毛利率有所下滑;

3)原材料白砂糖的采购价格有所上升,带动成本上行。

为应对成本压力,公司针对500ml金瓶上调经销商开票价1元/箱。

深化渠道建设,布局产能保障全国化推进:

渠道方面,公司根据各地的实际情况因地制宜安排销售任务。对于广东区域,执行渠道精细化策略,下沉乡镇市场。

对于全国市场,公司由直营团队率先开拓,随后建立当地经销商、采用大流通模式铺货,最后转为精耕模式,逐步培育空白市场。截至 2021 年第三季度末,公司已有 2148 家经销商,其中 21Q3 新增 146 家。

新品方面,东鹏 0 糖和东鹏加気目前处于试销阶段,其中 0 糖于 21 年 6 月起在广东、广西及线上渠道全面推广。

产能方面,为满足全国开拓过程中的市场需求,实现长期战略目标,公司提前进行产能布局,在长沙建立全国第八个生产基地,预计 2024 年 3 月投产,可满足华中地区的发货任务。

盈利预测、估值:

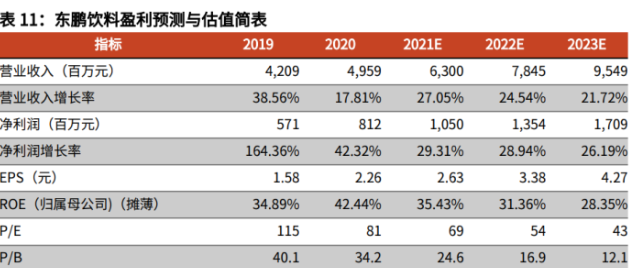

我们维持东鹏饮料 2021-2023 年 EPS 分别为 2.63/3.38/4.27 元。能量饮料是软饮料赛道中的景气赛道,东鹏作为排名第二的 优质企业,具备长期增长潜力。

风险提示:全国化进程不及预期的风险;行业竞争加剧的风险。

5、风险提示

1)原材料成本上涨超预期:

麦芽等生产原材料、以及玻璃和 PET 等包装材料的采购价格如果大幅提高,可能会对行业内公司盈利水平造成较大压制。

2)疫情反复风险:

如果出现多地疫情持续反复,将导致社交需求降低,餐饮、娱乐等即饮渠道受到较大冲击,可能会影响啤酒销量。

3)市场竞争加剧:

若出现多地区市场竞争加剧,各企业为获取市场份额进行价格战,将影响提价的顺利落地。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号