-

海希通讯:用品牌+客户+渠道+技术,打造工程机械的核心竞争力

老范说评 / 2021-11-16 17:17 发布

1. 公司简介:深耕工程机械行业的无线遥控设备及解决方案供应商

公司全名为上海海希工业通讯股份有限公司,成立于2001年,是国内工业无线控制行业的领先企业,专注于工业无线遥控系统及工程机械电气控制系统解决方案的研发、生产及售后服务。

公司在冶金、起重机械、工程机械、建筑机械、汽车制造、造纸、船舶制造、核能发电等领域深耕20余年,享有良好声誉。

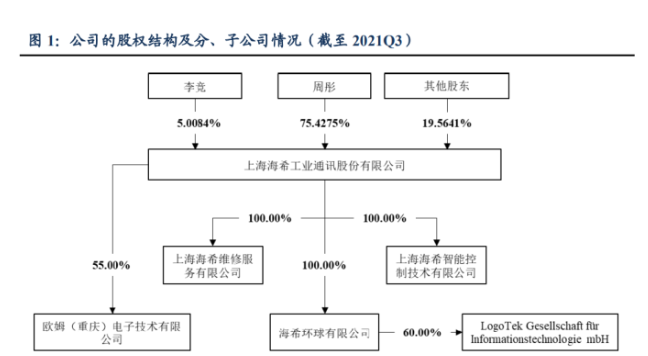

公司总部位于中国上海松江漕河泾开发区,营运面积5100平方米,现有员工216人,实际控制人为周彤夫妇。

1.1. 主营业务:毛利率和ROE稳定,工业无线遥控设备业务占比近90%(2020年)

公司主营业务为进口工业无线遥控设备的二次开发、组装与国内销售、自主品牌工业无线遥控设备的研发、生产与销售、仓储自动化软件的研发与销售以及为客户提供配件及维修服务。

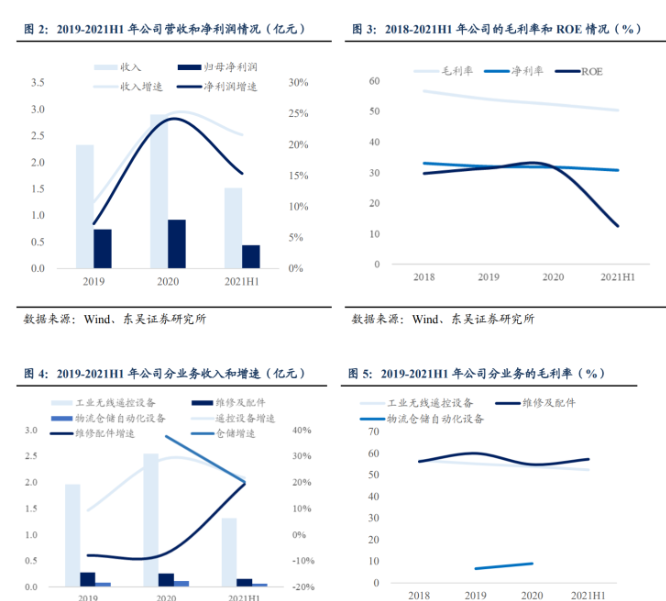

根据Wind数据,2019、2020、2021H1公司营业收入分别为2.33、2.90、1.52亿元,增速分别为10.76%、24.82%、21.58%;归母净利润分别为0.74、0.92、0.44亿元,增速分别为7.22%、23.42%、15.34%;毛利率分别为53.95%、52.24%、50.30%,净利率分别为31.99%、31.78%、30.80%,ROE(平均)分别为31.41%、31.75%、12.55%。

分业务来看:

1)工业无线遥控设备业务:通过无线通信技术远程控制机械及工业设备的一种装置。

随着工业无线控制技术的不断发展及成熟,工业无线遥控设备已经广泛地应用到工业诸多领域。

根据Wind数据,2019、2020、2021H1收入分别为1.96、2.54、1.31亿元,增速分别为9.24%、29.21%、21.76%,占比分别为84.38%、87.35%、86.14%;毛利分别为1.08、1.37、0.69亿元,毛利率分别为55.16%、53.86%、52.34%。

2)维修及配件业务:为客户提供工业无线遥控设备配件及维修服务。

通过遍布全国的维修服务网络,公司为客户提供及时及全方位的售后服务,包括产品保修、产品维修、备件及附件提供、技术咨询与技术支持等。

根据Wind数据,2019、2020、2021H1收入分别为0.27、0.25、0.15亿元,增速分别为-8.07%、-7.26%、19.33%,毛利分别为0.16、0.14、0.08亿元,毛利率分别为59.97%、54.84%、57.27%。

3)物流仓储自动化业务:

主要通过公司收购60%股权的LogoTek为钢铁企业提供仓储自动化软件及整体解决方案,仓储自动化整体方案由仓库管理系统、工业行车定位系统、辊道控制、自由移动运输工具的跟踪与定位系统,图像识别与光学测量系统构成,可以帮助钢铁企业实现钢坯、板材和带材等产品的入库、存放、出库过程的全自动化或半自动化。

根据 Wind 数据,2020、2021H1收入分别为0.11、0.06亿元,增速分别为31.70%、23.89%。

1.2. 募投项目:募集资金3.08亿元,主要用于现有产能扩建和研发中心建设

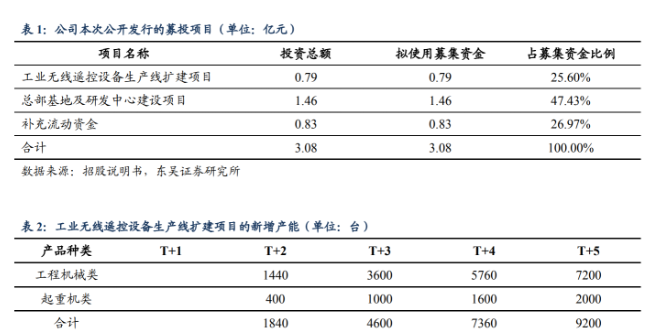

根据公司的招股说明书,此次公开发行股票数量不超过1420万股,募集资金3.08亿元,主要用于工业无线遥控设备生产线扩建项目(0.79亿元)、总部基地及研发中心建设项目(1.46 亿元)、补充流动资金(0.83亿元)。

其中工业无线遥控设备生产线扩建项目投产后,第1、2、3、4年将分别新增产能1840、4600、7360、9200台,占比2020年产能(15795)分别为11.64%、29.12%、46.60%、58.25%。

2. 行业判断:工程机械领域产品具有明显优势,市场仍存在翻倍空间

1)工业无线遥控设备,其下游行业主要为工程机械及起重机械行业,根据公司招股说明书,中短期(3年)市场空间为5-10亿元、中长期(10年)市场空间为15-20亿元,公司2020 年市场占有率(销售额口径)接近30%,龙头地位和明显优势彰显。

2)我们引用东吴证券机械团队的观点,相较上一轮周期,2016年以来工程机械行业景气持 续性拉长,我们预计2021-2023年我国挖机行业销量增速分别为15.2%/4.5%/1.4%,行业周期波动较上一轮大幅弱化。

展望未来,“更新+替人+出口”三大需求驱动,支撑未来十年(2021-2030)国内挖机年需求中枢30-40万台,相比现有市场规模仍有提升空间。

2.1. 格局:深耕工程和起重机械行业,公司的无线遥控设备具有明显优势

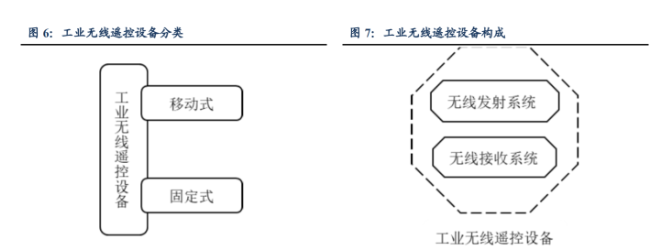

工业无线遥控设备,即通过无线通信技术远程控制机械及工业设备的一种装置,由无线发射系统及无线接收系统构成。

以无线发射系统是否可以移动,工业无线遥控设备又可分为固定式及移动式两种类型。

固定式无线遥控设备通常被称为无线数据传输设备,主要用于数据收集、数据反馈、数据传递及数据交换。

移动式无线遥控设备,即通过便携式无线发射系统、可在移动工作中实现控制功能的无线遥控设备。

工业无线遥控设备通常指的是无线发射系统可以移动的,即移动式无线遥控设备。根据无线发射系统控制开关或按钮的不同,工业无线遥控设备,分为按键式和摇杆式两大类。

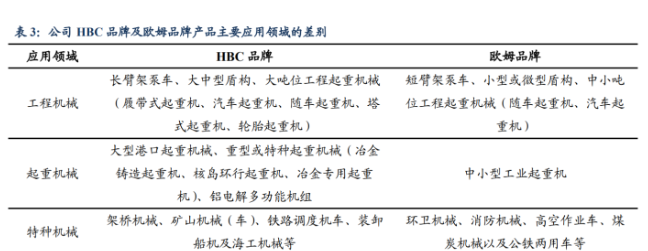

公司销售的工业无线遥控设备,包括进口德国HBC品牌工业无线遥控设备及自主欧姆品牌工业无线遥控设备。

1)德国HBC品牌工业无线遥控设备:

德国HBC公司是全球工业无线遥控设备龙头企业之一。根据公司与德国HBC公司之间的合作协议,公司是德国HBC公司授权的大中华区(含港澳台地区)唯一合作伙伴,负责德国HBC品牌工业无线遥控设备在中国境内的二次开发、组装、销售和服务,其中二次开发主要内容为针对中国境内客户的本土化或定制化需求,对其所进行的技术与功能优化。

2)自主欧姆品牌工业无线遥控设备:

由控股子公司重庆欧姆研发、生产及销售。重庆欧姆成立于2013年8月,是主要从事工业无线遥控设备研发、生产及销售的高新技术企业。在跟踪、学习及借鉴国外先进技术的基础上,经过多年研发,重庆欧姆掌握工业无线遥控设备研发和生产相关的核心技术,其产品定位于境内外中端市场需求,主要应用于工程起重机械、工业起重机械等下游领域。

工业无线遥控设备细分行业,属于工业自动控制系统装置制造业之细分行业,其下游行业主要为工程机械及起重机械行业。

其中,工程机械行业应用无线遥控设备的产品主要有混凝土泵车、隧道掘进机(盾构);起重机械行业应用无线遥控设备的产品主要包括工业起重机(工业行车等)及工程起重机(履带起重机、随车起重机、汽车起重机、塔式起重机等)。

现阶段,工业无线遥控设备作为可选配置的应用领域或潜在应用领域主要包括汽车起重机、汽车随车起重机、工业起重机械(工业行车)、铝电解多功能机组等下游产品;增加配置工业无线遥控设备的市场需求主要来自工业起重机械的终端用户。

中短期内(3 年),国内工业无线遥控设备细分行业市场容量在5-10亿元人民币左右;细分行业未来市场容量的增长,主要来自将工业无线控制设备作为标准配置产品范围的扩大及既有工业起重机械增加配置无线遥控设备的需求增长,中长期看(10年),国内工业无线遥控设备的市场容量在15-20亿元人民币左右。

按照公司2020年收入2.90亿元计算,市场占有率(销售额口径)已经接近30%,龙头地位和明显优势彰显。

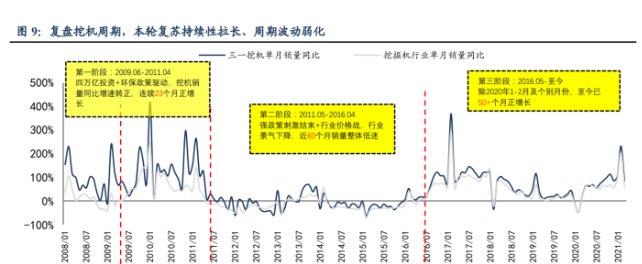

2.2. 现状:相较上一轮周期,2016年以来工程机械行业景气持续性拉长

我们引用东吴证券机械团队的观点:

1)2009.06-2011.04:四万亿投资+环保法规切换,国内挖机行业大幅增长。

2)2011.05-2016.04:强政策刺激结束+信用销售透支,挖机行业销量从2011年17万台大幅下滑至2015年5万台。

3)2016.05-至今:更新需求+替代人工+出口驱动,行业景气周期拉长,龙头份额提升。

我们预计2021-2023年我国挖机行业销量增速分别为15.2%/4.5%/1.4%,行业周期波动较上一轮大幅弱化。

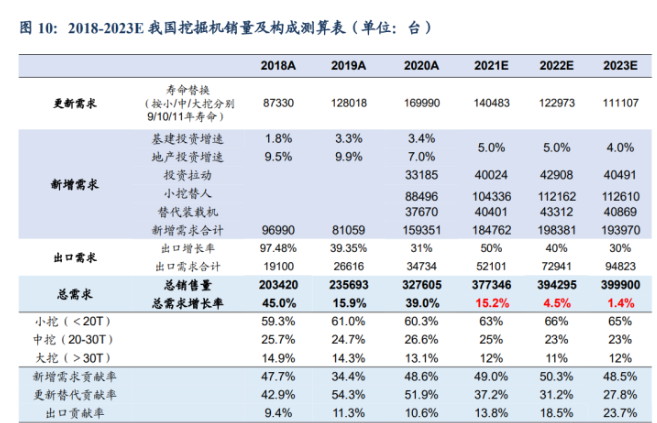

从更新需求看,旧挖机寿命替换需求支撑下,2021-2023年挖机更新需求持续;从新增需求看,人工成本上涨拉动机械化率提升,未来地产基建投资增速不悲观,挖机对装载机替代效应上升,挖机新增需求增长空间广阔;从出口需求看,2021年海外市场复苏+国产品牌崛起,我们预计2021年出口增速50%,2021-2025年CAGR为30%,出口需求贡献率将逐步提升。

2.3. 展望:三大需求驱动,支撑未来十年国内挖机年需求中枢30-40万台

展望未来,我们判断国内挖机行业由强周期走向弱周期,行业波动较上一轮大幅弱化,核心逻辑有三点:

(1)泛机器人平台优势带来应用场景多元化,将持续对人工及其他机种形成替代,未来全球挖掘机将呈现弱周期趋势。

①应用场景广泛,替代其他机种仍在持续:挖掘机是工程机械行业应用范围最广、技术密度极高的机种,对其他机种的替代是一国工程机械行业走向成熟的标志。

以挖机替代装载机为例:

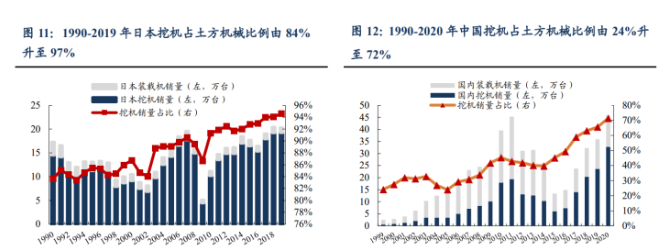

2017年以前国内装载机销量一直高于挖机,主要原因是较低的技术门槛及销售价格。

随着本土挖掘机制造水平提升,1990-2020年中国挖机占土方机械比例由24%升至72%,而日本则由1990年的84%上升到2019年97%。

按国内土方机械(主要为挖掘机、装载机)年销量50万台,挖机占比升至80%以上测算,国内挖机年销量可达40万台以上。

②机器人属性优势,替代人工空间仍然广阔:

挖掘机具备多元化工作平台属性。其中微小挖基于性能及价格的性价比优势,替代人工的机器人属性更加显著。

挖机吨位下移带来周期弱化的逻辑如下:

①价值量低于中大挖,使得小挖下游应用场景更加多元分散;

②使用寿命更短,资本品属性弱化,消费品属性增强;

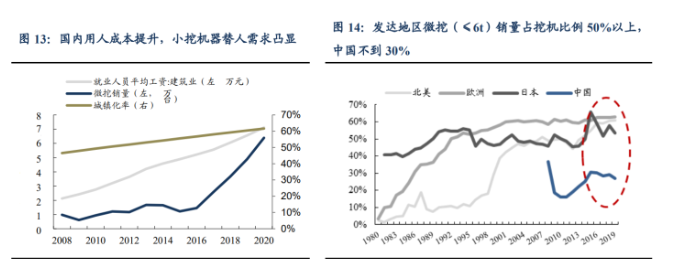

③随着人工成本上涨,替代人工更具性价比。发达国家 6t 以下微型挖掘机销量占挖机比例50%以上,而我国不足30%,印度等新兴国家不足10%,全球小挖“机器替人”需求的空间仍然广阔。

(2)欧美日市场发展启示:随着行业成熟,挖机周期性必然弱化。

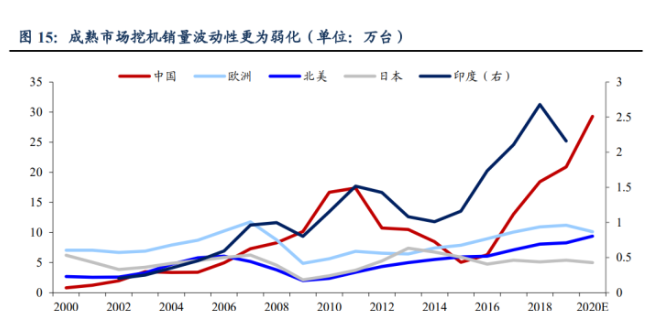

从2000年以来全球各国挖机销量来看,欧美日等发达国家呈现销量稳定,甚至略有增长。

成熟市场基建、地产建设完善,工程机械以小型器械替人需求为主,占比达50%以上。

随着工程机械行业走向成熟,挖机在行业中占比提升,带来增量贡献;随着替人需求增长,挖机吨位下移及寿命年限缩短,周期性弱化。

(3)“更新+替人+出口”需求驱动,支撑未来十年国内挖机年需求中枢30-40万台:

①更新需求:上一轮周期为纯增量需求,受基建、地产等投资波动影响大。

本轮周期迎来首轮寿命替换周期。按小/中/大挖市场平均使用寿命 9 年/10年/11年预测,结合历史挖机结构及销量数据,我们预计2021-2030年平均挖机年更新需求近14.7万台(2020年挖机行业总销量为32.8万台),2026年后有望迎来新一波大更新周期。

②机械替人:

2011-2020年,13t 以下小挖销量占比由 37%升至 53%,按小挖平均 9 年寿命替换周期,2020年 13t 以下小挖纯增量需求 11 万台,小挖替人为本轮增量需求最核心推动力。

2020年欧美日等发达地区微挖(≤6t)占比 50%以上,中国不到 30%,随着建筑业用人成本提升,机械小型化成为未来趋势,我们预计小挖替人将成为行业长期最核心驱动力。

③国产品牌全球化:

2011年仅有徐工集团入围全球 10 强,2020年全球前50工程机械制造商中国产品牌收入份额26.48%,超越美、日成为全球第一,国产三甲跻身全球前五,未来3-5年国产品牌全球化值得期待,2015-2020年挖机出口CAGR48%,我们预计2021-2025年CAGR有望达30%,2020年挖机出口3.5万台,2025年行业出口即有望超过12万台。

3. 核心竞争力:品牌+客户+渠道+技术,竞争优势明显且有望进一步增强

1)品牌方面:

作为大中华区(含港澳台)的唯一合作伙伴,公司自成立至今与德国HBC公司合作已近20 年,从代理销售到二次开发需求产生,到二次开发,再到二次开发进一步完善,高端领域优势明显,中端领域凭借自主品牌重庆欧姆,在产品技术指标与可靠性、新产品研发能力等方面具有一定的优势。

2)客户方面:

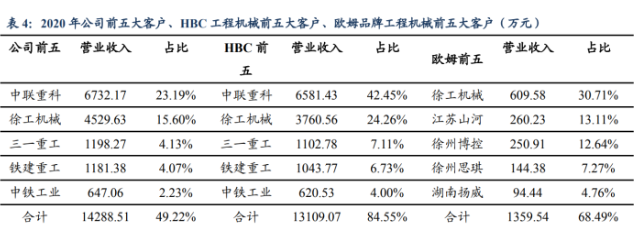

公司前五大客户均是中联重科、徐工机械、三一重工、铁建重工等国内外主流机械行业头部企业。

3)渠道方面:

公司凭借遍布全国的营销网络和及时响应的售后服务,根据市场需求变化不断调整与优化,相对国内竞争对手,具有较明显的优势。

4)技术方面:

通过长期的研发投入和进口产品的二次开发实践,公司在中高端工业无线遥控设备的研发方面已有较好的技术积累,收购重庆欧姆之后,通过内部资源整合和共享,对于国内中端市场的主要竞争对手也具有一定优势。

3.1. 品牌:从代理销售到二次开发,与行业龙头HBC深入合作20余年

20世纪50年代,各种工业无线遥控设备在欧美开始出现,60年代,德国HBC公司开发了用于控制起重机械的工业无线遥控设备。

20世纪80年代,伴随着工程机械及起重机械设备的进口,欧美国家工业无线遥控设备厂商及产品开始进入中国,定位中、高端市场;随后90年代中国台湾地区品牌进入大陆市场,主攻中、低端市场。

全球范围内的工业无线遥控行业竞争格局,欧美企业占据主导地位,代表性的品牌分别为德国 HBC、德国 HETRONIC、德国NBB和美国 Cattron-Theimeg。

其中,德国HBC公司的传统优势领域为起重机和大型工程机械;德国 HETRONIC 公司的传统优势领域为中型工程机械;德国 NBB 公司的传统优势领域为小型工程机械和林业机械;美国 Cattron-Theimeg 公司的传统优势领域为机车调度。

其他一些品牌如西班牙 IKUSI、意大利AUTEC、瑞典 TELE RADIO 及 SCANRECO 以及法国 JAY 等。

国内工业无线遥控设备高端市场,以德国及美国品牌为主,市场份额主要被德国 HBC、HETRONIC、NBB 和美国 Cattron-Theimeg 等公司或品牌主导,其中德国 HBC 品牌在国内高端市场份额具有明显优势;

中端市场,以欧洲品牌和少部分国内品牌为主,主要品牌或厂商有西班牙 IKUSI、意大利 AUTEC、瑞典 TELE RADIO 及 SCANRECO、法国 JAY、重庆欧姆、北京市凯商科技发展有限责任公司、上海技景自动化科技有限公司等中低端市场,以中国台湾地区及中国大陆品牌为主,主要厂商有台湾三易电子科技股份有限公司(APOLLO 品牌)、台湾福仓电子股份有限公司(ALPHA 品牌)等。

作为大中华区(含港澳台)的唯一合作伙伴,公司自成立至今与德国 HBC 公司合作已近 20 年,不同阶段双方的合作方式如下:

1)代理销售阶段:

2001年至2007年,公司作为德国 HBC 公司的独家代理商负责德国 HBC 品牌工业无线遥控系统及配件在大中华区(含港澳台)销售、售后服务及市场推广业务;

2)二次开发需求产生阶段:

2008年至2009年,受益于公司的持续推广、国内下游市场需求快速增长,公司作为德国 HBC 公司的独家代理商开始在大中华区(含港澳台)为下游客户的定制化需求向德国 HBC 公司提出定制化方案,公司根据德国 HBC 公司提供的德国 HBC 品牌工业无线遥控系统及配件开展产品组装、销售、售后服务及市场推广工作;

3)二次开发阶段:

2010年至2019年,公司作为德国 HBC 公司在大中华区(含港澳台地区)的唯一合作伙伴开始为大中华区(含港澳台)下游客户独立提供定制化方案,公司根据大中华区(含港澳台)下游客户的定制化需求采购德国 HBC 品牌工业无线遥控系统及配件,公司在境内为大中华区(含港澳台)下游客户提供产品定制化二次开发、销售、售后服务及市场推广工作;

4)二次开发进一步完善阶段:

2020年至今,公司作为德国 HBC 公司在大中华区(含港澳台地区)的唯一合作伙伴持续为大中华区(含港澳台)下游客户独立提供定制化方案,公司开始逐步采用“大散件”模式采购德国 HBC 品牌工业无线遥控系统及配件,公司在境内为大中华区(含港澳台)下游客户提供产品定制化二次开发、销售、售后服务及市场推广工作。

3.2. 客户:深耕中高端市场,前五大客户均为工程和起重机械行业龙头

国内工业无线遥控设备中高端市场需求主要包括:

①作为产品标准配置的混凝土泵车;

②作为产品标准配置的隧道掘进机(盾构为主);

③其他特殊领域(核电站常规岛起重设备、铝电解多功能机组等特种冶金设备、特种起重机械等);

④作为产品可选配置的大中型工业及工程起重机械;

⑤大中型工业起重机械终端用户增加配置工业无线遥控设备。

混凝土泵车及工程起重机械领域,公司是中联重科、徐工机械及三一重工的核心供应商;隧道掘进机(盾构)领域,公司是中铁装备、铁建重工、中交天和、海瑞克及中船重型装备有限公司等客户的核心供应商;工业起重机械产品领域,公司客户包括株洲天桥、法兰泰克、卫华集团、科尼、安博、德玛格等国内外主流起重机械生产企业。

3.3. 渠道:遍布全国的营销网络和及时响应的售后服务,形成明显壁垒

由于产品安全性及可靠性的较高要求,工程机械、起重机械及其他特种机械主流生产企业对纳入其供应链体系的供应商,有较严格的管理制度及筛选与淘汰机制。

1)服务的响应速度:

工业无线遥控设备所配套的工程机械,需要在野外环境长时间可靠性地工作,且每天执行作业任务中的工程机械分布在全国城市与乡镇的各个工程施工现场;工业无线遥控设备所配套的工程起重机械或特种机械,是客户生产线或生产辅助设施的重要组成部分,上述机械设备所配套的工业无线遥控设备一旦出现故障,若不能在较短时间内通过现场维修、提供备品备件或远程技术支持等使其恢复正常,将会导致生产或工程施工停产或停工,给客户造成经济损失。

2)售后服务质量及销售网络:

工程机械、起重机械等下游行业竞争激烈,服务质量成为左右市场竞争成败的重要因素,为确保服务质量能够满足下游客户的需求,工程机械、起重机械生产企业在选择配套供应商时,非常看重供应商是否具备较好的售后服务能力以及其售后服务能力是否符合自身服务体 系建设和质量标准的要求。

为满足终端客户对技术服务的及时性需求,工业无线遥控设备生产企业需要构建覆盖全国或全国主要区域的服务网络。

公司已建立较为成熟的服务体系及遍布全国的售后服务网络,依托成熟的服务体系及遍布全国的服务网络,公司在专业化技术服务队伍的建设、服务的及时性以及专业服务的覆盖深度及广度等方面,根据市场需求变化不断调整与优化方面,相对国内竞争对手,具有较明显的优势。

3.4. 技术:多学科交叉、应用于特种领域且定制化,中高端产品优势明显

工业无线遥控设备研发与生产涉及无线通讯、工业自动化控制、电子电路设计、嵌入式软件等软硬件技术,产品具有多种技术交叉的特征,具有较高的技术壁垒。

研发技术先进及符合客户安全防护等级要求的工业无线遥控设备,需要综合运用无线通讯、工业自动化控制、电子线路设计、现场总线、电磁兼容及嵌入式软件等多种技术;下游应用领域对作业安全性及产品可靠性有严格的标准,要求工业无线遥控设备具备较高的防水防尘、耐高低温、耐酸碱性及抗干扰性能,因此,研发及生产质量稳定可靠、技术指标先进的工业无线遥控设备,需要较长期的技术积累、技术验证及持续的研发投入,才能保证产品能够满足客户的个性化需求及下游产品的技术升级需求。

通过长期的研发投入和进口产品的二次开发实践,公司在中高端工业无线遥控设备的研发方面已有较好的技术积累,公司收购重庆欧姆之后,通过内部资源整合和共享,发挥双方协同效应,欧姆品牌产品的影响力和市场份额逐年提升。

在重庆欧姆自主技术的基础上,结合公司已有的技术积累优势,公司已建立面向国内外中端市场需求的产品研发体系,相对于国内中端市场的主要竞争对手,公司在产品技术指标与可靠性、新产品研发能力等方面具有一定的优势。

4. 盈利预测与估值

核心假设:

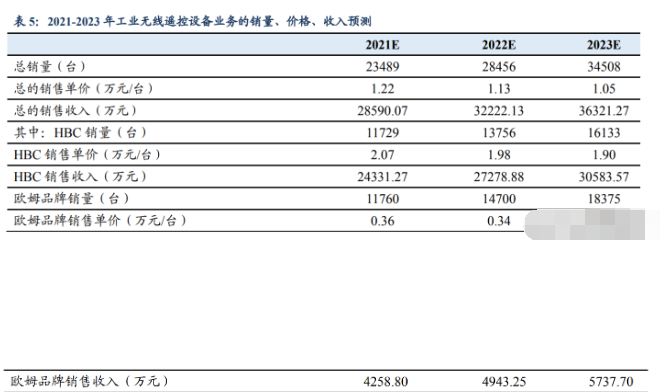

1)销量:2021-2023年HBC销量分别为11729、13756、16133台;自主欧姆品牌销量分别为11760、14700、18375台;总销量分别为23489、28456、34508台;

2)价格:2021-2023年HBC销售单价分别为2.07、1.98、1.90万元/台;自主欧姆品牌销售单价分别为0.36、0.34、0.31万元/台;总的销售单价分别为1.22、1.13、1.05万元/台;

3)收入:2021-2023年HBC销售收入分别为24331.27、27278.88、30583.57万元;自主欧姆品牌销售收入分别为4258.80、4943.25、5737.70万元;总的销售收入分别为28590.07、32222.13、36321.27万元;

盈利预测:

我们预测2021-2023年公司营收分别为3.26、3.68、4.14亿元,增速分别为12.3%、12.7%、12.7%;归母净利润分别为0.99、1.11、1.25亿元,增速分别为8.2%、12.2%、12.2%,EPS分别为1.46、1.64、1.84元。

估值及报告总结:

我们预计公司2021-2023年EPS分别为1.46、1.64、1.84元,发行价对应PE分别为23、20、18倍,考虑到:公司作为深耕工程机械行业的无线遥控设备及解决方案供应商:

1)行业层面,工程机械领域产品具有明显优势,市场仍存在翻倍空间;

2)核心竞争力层面,品牌+客户+渠道+技术,竞争优势明显且有望进一步增强。

选取汇川技术作为可比公司,汇川技术从事通用自动化、电梯电气大配套、新能源汽车前驱等业务,与公司从事工业无线遥控设备的二次开发、研发生产均属于工业/工程自动化领域,具有一定可比性,公司当前估值显著低于汇川技术。

5. 风险提示

1)原材料价格上涨对毛利率形成冲击,竞争加剧使得产品价格下降;

2)对德国HBC的依赖程度较高,虽然已经拥有长久和良好的合作,但是未来合作程度的开展和公司的开发存在不确定性;

3)下游工程机械和起重机械行业需求存在波动,出口需求存在不确定性,自主开发的欧姆品牌推广和渗透率的提升存在不确定性。

4)应收账款出现坏账的风险。由于下游客户回款周期有所延长,报告期末应收账款账面余额增速高于相应期间公司营业收入的增速。

5)上市初期股价巨大波动的风险。公司上市初期或存在股价剧烈波动的风险。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号