-

如何对华熙生物估值?

老范说评 / 2021-11-11 18:04 发布

摘要:华熙生物市盈率、市销率位于历史估值中枢,市净率在中枢估值下方。2021年第三季度股东人数33649户,2020年17544户;27家机构投资人持有流通股2869.18万股的2869.18万股,最核心机构“摩根大通”和“宁夏盈瑞物源”,“宁夏赢瑞物源”6次减持了1923万股,控制人赵燕股份尚未解禁。5家研究机构对它2021年-2023年进行过预估,收入预估平均值42.87亿元、61.74亿元、82.5亿元,利润7.93亿元、11.26亿元、14.94亿元。

SWOT:优势、弱点、机会及威胁

S(优势):

1、作为全球最大透明质酸原料供应商,已形成集研发、生产和销售于一体的“透明质酸全产业链平台”,定价能力充分。

2、在“透明质酸发酵”和“分子量控制”技术上引领行业,发酵产率超过14g/L,是同行公司2倍。

3、功能性护肤品“润百颜”是玻尿酸第一品牌,借助已成规模四大品牌“润百颜”、“夸迪”、“米蓓尔”和“肌活”输出统一品象。

W(弱点):

医疗医美终端产品力弱于头部竞争对手“爱美客”【1】和“昊海生科”【2】,布局不如其他头部竞争对手完善。

O(机会):

1、医美市场合规性带来竞争格局重塑,为拥有正规、优质透明质酸原料及产品的华熙生物创造新机遇。

2、海南丝丽动能素、头皮涂抹产品借助政策获得试点,有望加速国内注册。

3、功能性护肤产品、新兴领域产品获得市场高度认可,形成现象级事件,营收超预期。

T(威胁):

1、产能竞争异常激励,低门槛食品级、化妆品级竞争加剧。

2、新拓不及预期。

3、水光针产品一类械字号受到核查。

历史复盘与估值中枢:市盈率、市净率、市销率,与爱美客比较

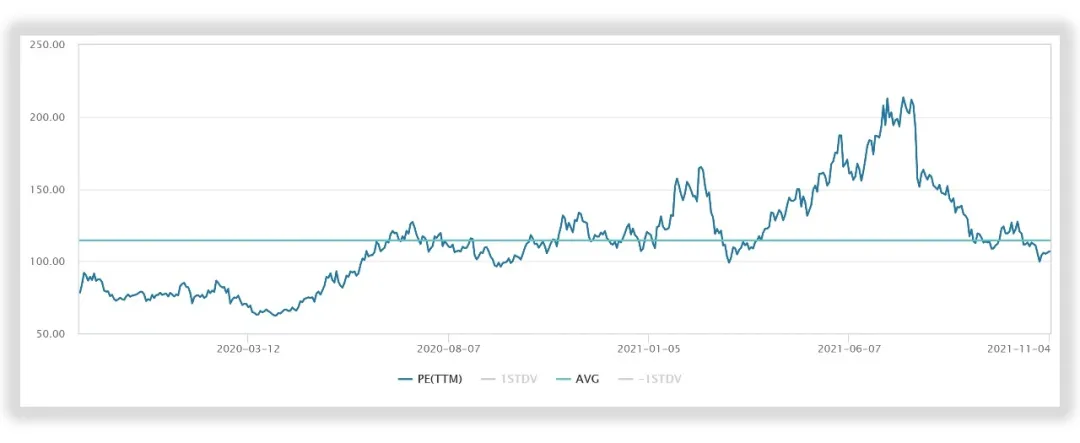

(一) 市盈率(PE):

华熙生物市盈率【3】历史估值中枢114.56倍。最高估值213.51倍出现在2021年7月15日,最低估值62.57倍出现在2020年4月1日,当前(2021年11月4日)市盈率107倍低于估值中枢。

可比公司“爱美客”市盈率历史估值中枢217.22倍,是华熙生物的1.9倍。

(二) 市销率(PB):

华熙生物市销率【4】历史估值中枢14.84倍。最高估值29.37倍出现在2021年7月21日,最低估值8.04倍出现在2020年4月1日,当前市销率14.98倍略高于估值中枢。

可比公司“爱美客”市销率历史估值中枢为25.4倍,是华熙生物的1.71倍。

(三) 市净率(PS):

华熙生物市净率【5】历史估值中枢30.95倍。最高估值48.45倍出现在2021年7月15日,最低估值18.81倍出现在2020年10月28日,当前市销率20.17倍低于估值中枢。

可比公司“爱美客”市净率历史估值中枢135.68倍,是华熙生物的4.38倍。

股东与股份:股东数量、机构,增持与减持

(一) 股东数量

2019-2021年第三季度,华熙生物股东人数9831户、17544户、33649户。2020年之后9个月,股东户数上升了91.79%。

(二) 机构持股:

至2021年第三季度,27家机构投资人持有9482.88万流通股本的2869.18万股,最核心机构“摩根大通银行”和“宁夏盈瑞物源”,余下持股100万股以上有全国社保基金118组合、华夏基金、汇添富基金、华泰证券和瑞士联合银行。

(三) 重要股东增减持:

公司原料研发总监石艳丽2019年11月8日增持0.16万股,“宁夏赢瑞物源(有限合伙)”在2021年2月、6月、7月减持6次1923万股。尚持750.69万股,占流通A股比例8.04%。

机构预测: 选取近期5家机构对华熙生物2021年~2023年的业绩预测

5家机构【6】对华熙生物2021年收入预测最大值是“天风证券”刘章明的46.48亿元,最小值是“国信证券”张峻豪的39.93亿元,均值42.87亿元。

2022年收入预测最大值是“天风证券”刘章明的70.90亿元,最小值是“华安证券”王洪岩的54.84亿元,均值61.74亿元。

2023年收入预测最大值是“天风证券”刘章明的92.17亿元,最小值是“华安证券”王洪岩的70.74亿元,均值82.5亿元。

对华熙生物2021年归母净利润预测最大值是“国信证券”张峻豪的8.28亿元,最小值是“长江证券”蔡方羿的7.73亿元,均值7.93亿元。

2022年归母净利润预测最大值是“天风证券”刘章明的12.02亿元,最小值是“华安证券”王洪岩的10.69亿元,均值11.26亿元。

2023年归母净利润预测最大值是“天风证券”刘章明的15.57亿元,最小值是“华安证券”王洪岩的13.74亿元,均值14.94亿元。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号