-

预制菜领跑者,味知香:上市募资扩产,粮草先行,期待迎来新突破

老范说评 / 2021-11-08 18:21 发布

1.味知香:预制菜领跑者,多品类发力进入快速成长期

1.1 12 年打造预制菜龙头,B 端与 C 端齐发力

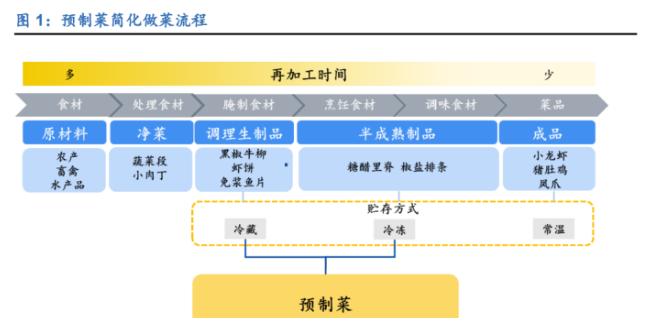

预制菜也称“快手菜”、“懒人菜”,目前市场上对于预制菜没有统一的定义。广义的预制菜主要由即食食品、即热食品、即烹食品、即配食品四类食品构成。

而本文中我们仅从狭义的预制菜定义角度来讨论,狭义的预制菜主要是指以农产、畜禽、水产品等为主要原料,配以各种辅料,经过清洗、分切、搅拌、腌制、滚揉、调味等预处理后,再经过热(非热)处理、杀菌包装、速冻等工艺进行加工而成,并在冷链条件下进行贮存、运输及销售的菜肴。

消费者只需通过加热或者简单的蒸炒后,就能在家吃到接近餐厅水准的菜肴。

预制菜在净菜的基础上进一步加工而来,其本质为简化做菜流程的菜品,定位于日常生活中的一日三餐,旨在为人们提供更加便捷和健康的速食选择。

味知香深耕预制菜12年,精耕渠道,成功打造“味知香”和“馔玉”两大品牌,成为预制菜行业领跑者。

公司于2008年在苏州成立。

2010年,公司在上海成立了第一家专卖店。

2012年,公司开放加盟。次年,公司加盟店数量已达近 200 家,品牌优势初现。与此同时,公司开始布局流通渠道,以“馔玉”为品牌向 B 端渗透。

2015年,公司进行加盟店的升级,开始打造 2.0 旗舰店。

2017年,公司新增产能 7000 吨,整体产能达 1.5 万吨。

2021年 4 月,味知香成功实现 A 股上市,成为预制菜第一股。

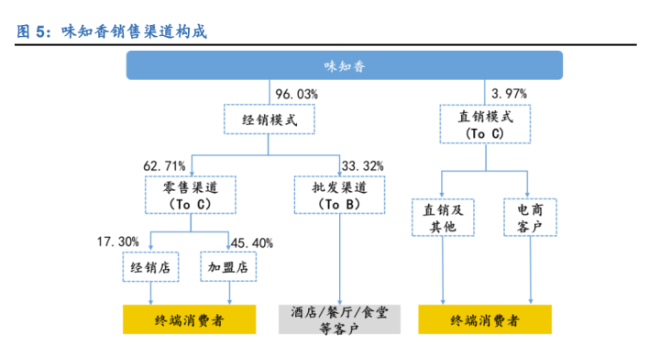

公司最初从农贸市场起家,通过零售渠道(经销商和加盟店)辐射 C 端市场。

自 2015 年 和 2017年进行加盟店和升级和产能扩张以后,加盟店数量的不断增加。

截止到 2021 年 6 月,公司已开设味知香加盟门店 1219 家。

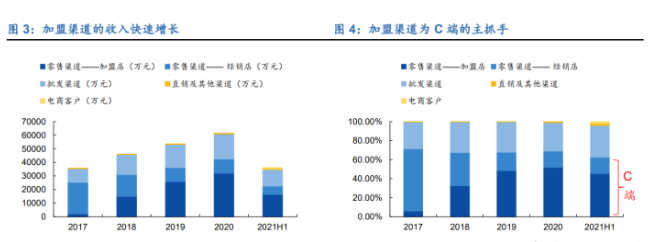

2017-2020 年,加盟渠道的收入高速增长,占营收比例不断增加。

2020 年加盟渠道收入达 3.20 亿元,占营业收入的 52.06%,贡献了公司超一半的收入。

而在加盟渠道占营收比例增长的同时,同样面对 C 端的经销店收入占比随之减少,加盟渠道成为 C 端的主抓手。

除零售渠道以外,公司还通过批发渠道辐射 B 端市场,主要以酒店、餐厅、食堂等客户 为主。同时,公司还通过直销渠道(含电商客户)服务少部分客户。

2021H1 加盟渠道/经销店/批发渠道/直销渠道的营收占比分别为 45.40%/17.30%/33.32%/3.97%,C 端和 B 端的收入占比为 2:1,可见 C 端市场成为公司营收基本盘。

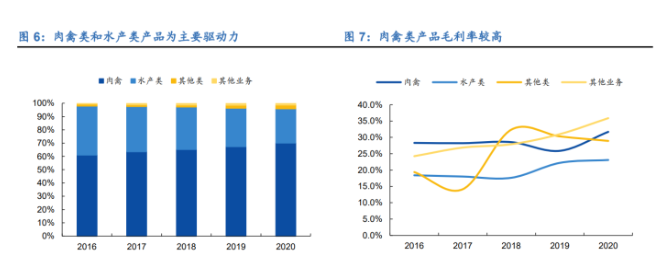

公司多品类发力,肉禽类和水产类为主要驱动力。

公司经营品类包括肉禽类、水产类及其他类半成品菜,2020年收入占比分别为70.1%、25.7%、2.9%,肉禽类和水产类二者占比合计均超95%,为营收的主要来源。

从各品类营收增速来看,2020年肉禽类/水产类/其他类的营收增速分别为19.4%/1.9%/50.0%,肉禽类为主要的增长驱动力,其他类半成品菜由于体量尚小对业绩影响还较有限。

从各品类的毛利率角度来看,公司总体毛利率水平稳定,其中肉禽类毛利率较高,维持在30.0%左右的水平,为主要的毛利贡献来源。

1.2 味知香收入、利润持续增长,正处于快速成长期

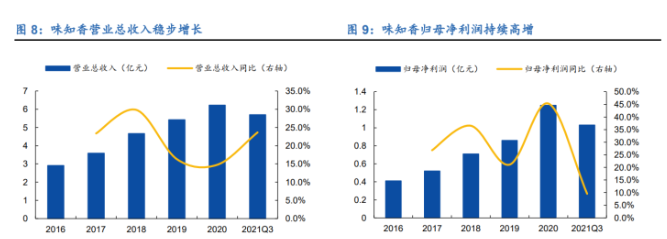

味知香近年来营业收入、归母净利润持续高增。2020 年,味知香实现营业总收入 6.22 亿 元,同比增长 14.8%,2017-2020 年三年复合增速为 20.0%;实现归母净利润 1.25 亿元,同比增长 45.3%,归母净利润三年复合增速为 34.0%。

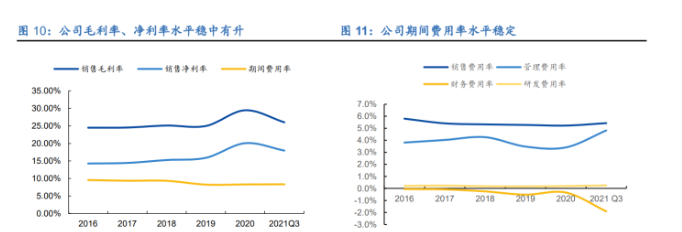

公司毛利率、净利率稳中有升,期间费用率水平稳定。

2020 年公司毛利率为 29.5%,较 2019 年提升 4.49pct,带动净利率提升 4.19pct 至 20.1%。与 2016-2019 年相比,2020 年公司毛利率和净利率水平较高,这主要是因为 2020 年牛肉类和家禽类原材料采购价格回落,公司产品售价调整滞后,未同步下调价格,因此牛肉类和家禽类产品毛利率上升。

公司期间费用率逐步下降,费用控制能力稳定。

2021 Q3 期间费用率较 2020 年上涨 0.04pct 至 8.35%。其中,管理费用率较 2020 年上涨 1.40pct 至 4.82%,主要系公司加大人才储备所致;财务费用率较 2020 年下降 1.70pct 至-1.90%,主要系公司增加利息收入所致。

1.3 股权结构集中决策高效,核心业务人员持股激励充分

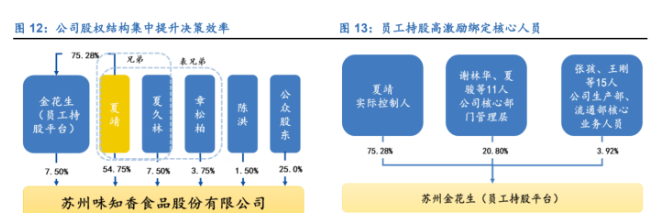

类家族式股权结构高度集中提升决策效率,员工持股深入核心业务人员层面激励充分。

公司首次公开发行前,公司控股股东、实际控制人夏靖直接控制公司 73.00%的股份;通过金花生间接控制 7.53%股份,合计控制公司 80.53%股份。

其兄弟夏久林和表兄弟章松柏分别控制公司 10.00%和 5.00%的股份,三人持股比例合计达 95.53%。公司股权结构高度集中,管理层稳定,有利于高效决策。

公司公开发行之后,截止到 2021 年 4 月 27 日,三人合计持股比例被稀释为 71.65%。

金花生为员工持股平台,除公司实控人夏靖之外,公司核心部门的管理层及业务人员等 26 人通过金花生间接控制公司 1.85%的股份,员工持股激励充分,绑定核心人员。

3. 产品与供应链优势支撑加盟店扩张,B 端快速发展线上带来新增长

3.1 丰富的产品矩阵和自有冷链物流解决行业痛点,加盟店盈利能力出色

3.1.1 产品矩阵丰富且不断推陈出新,自建冷链物流保障供应链稳定

丰富的产品矩阵为消费者提供一站式购买体验,优异的产品品质塑造长期品牌力。

产品品类方面,公司通过数年的研发积累,形成了种类丰富、形态多样的产品结构,在公司跑马圈地阶段,有利于渠道下沉。

公司现有 SKU 200+,多于同业内的主要参与者。

除了肉禽类、水产类等主打产品外,公司还推出了蔬菜类、礼盒类产品。

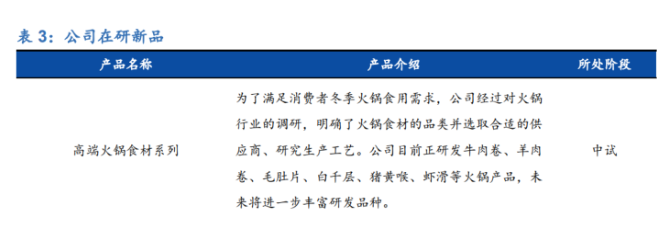

与此同时,高端火锅食材系列、地方特色食品系列、烟熏风味食品系列的菜品也在研发中。

公司丰富的菜肴品类可以为消费者提供多样化选择,提高买菜时的决策效率,从而增强对消费者的吸引力。

产品品质方面,味知香的产品口味和品质优于同行。

预制菜肴的品质与口味的接受度可从产品价格侧面反映。

对比来看,味知香的菜品的相对价格水平处于行业前列,产品溢价背后体现的是更好的品质保障,这有利于构建更好的品牌力。

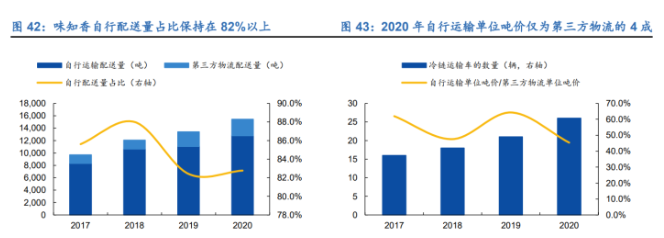

自有低温仓储和冷链物流在保障供应链稳定的同时降低运输成本,扩大辐射范围。

公司主要依赖自建的低温仓储设施和自有冷链运输车队进行配送。在产品储存、出库、运输 过程中均能保证产品处于低温环境中,全面保障运输过程中的食品安全,让终端消费者能够购买到高质量的半成品菜产品。

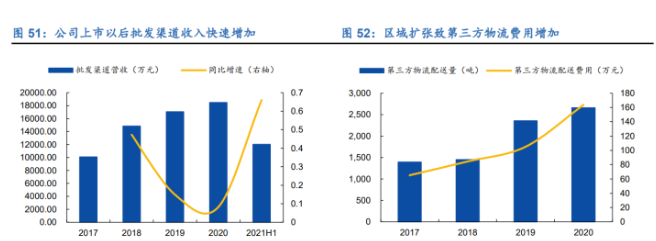

2017-2020年,随着公司产能的不断提升,公司冷链运输车的数量不断增加。自有冷链运输车队运量占比一直保持在 82%以上。

此外,公司自有冷链车运输的单位吨价仅为第三方物流的 4 成,因此,自有冷链物流可在公司向外扩张时压缩物流成本,保持利润率从而扩大经营半径。目前江浙沪等区域的门店均为 自有冷链物流配送,线路优化后已达到日配到店的效率。

3.1.2 公司加盟店盈利能力出色,门店数快速增长

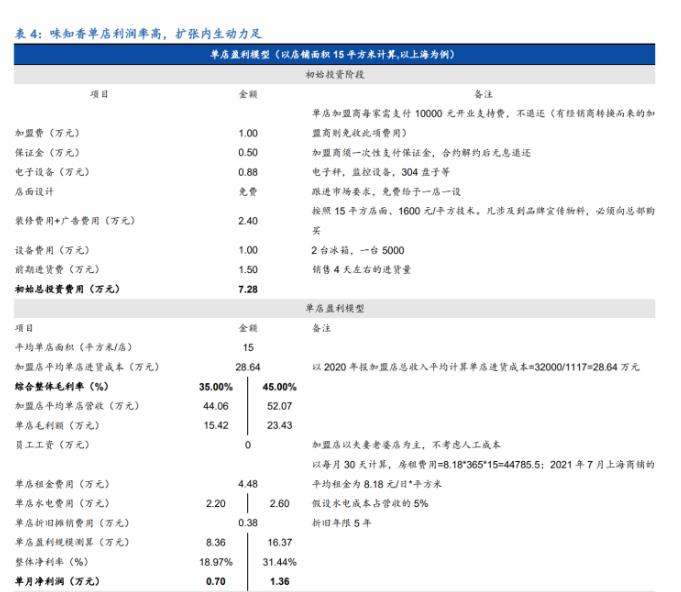

单店利润率高,模型成熟异地可复制性强。

我们以位于上海的 15 平方米的加盟店为例来测算,预计加盟店的初始投资费用为 7.29 万元。

其中,开业支持费 1.00 万元、保证金 0.50 万元、装修及广告费用 2.40 万元、设备 1.88 万元、前期进货费 1.50 万元,合计 7.29 万元。

单店盈利方面,加盟商售价定价较为灵活,预计整体毛利率为 30.0%-50.0%。

我们以味知香加盟店平均单店贡献收入作为加盟商的进货成本来计算,按毛利率 35%来计算,加盟店单店营业收入为 44.06 万元/年,毛利额为 15.42 万元/年。

剔除掉房租成本、水电杂费、摊销费用后,我们预计味知香加盟店单店盈利规模为 0.70 万元/月。

基于前述 的假设条件下,计算得投资回报期为 9.73 个月。若按毛利率为 45%计算,单店盈利规模 可提升至 1.36 万元/月左右,则投资回报期可缩短为 4.97 个月左右。

因此,味知香加盟店利率高投资回报期较短,模型成熟异地可复制性强。

公司持续赋能加盟商,开店热情高涨。

公司对加盟商提供贴心细致的全程支持,从选址到订货营销全方位培训。为了促进零售渠道客户销售收入增长,公司制定了返利政策,对经销店、加盟店客户中销售收入较高、销售增长速度较快的客户以等值货物的形式提供返利。

到 2020 年,公司原有经销商向加盟商的转化已经基本完成,非经销商转换的新 增加盟店数量已达 421 家,加盟店数量快速增加。

未来来看,随着加盟店和经销店的不断开发,预计公司 C 端市场业绩稳健增长。

加盟店方面,公司加盟店广泛分布在苏州、上海等地各大农贸市场、集市、街道门店,这类门店服务范围限于周边社区及街道的居民,公司通过构建高密度的销售网络弥补覆盖范围的 不足。

目前上海味知香加盟店已有 300-400 家,大部分开设于农贸市场,按上海农贸市 场数量为 846 家测算,味知香加盟店在上海农贸市场的渗透率已接近 50%,而江浙沪区 域内仍有较多农贸市场没有公司门店覆盖,存量区域内的下沉空间大。

值得关注的是, 华中地区的加盟商数量也由 2017 的 8 家增加到了 2020 年 31 家加盟商,实现收入 513.24 万元,公司加盟店逐步向华中区域扩张。

经销商方面,2020 年公司开始和钱大妈合作, 2020 年钱大妈贡献收入 1351.25 万元,占经销商总收入的 2.20%。

未来有望借助钱大 妈、锅圈食汇等生鲜连锁的渠道逐步异地扩张。

3.2 C 端快速扩张的前提下,B 端市场依靠规模优势快速发展

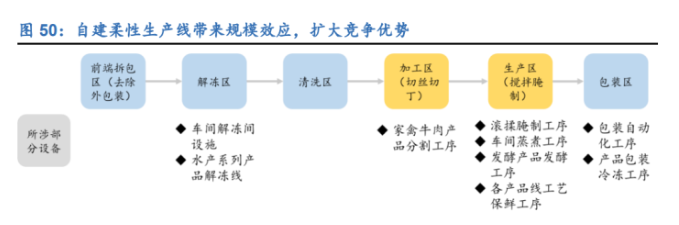

除前一章节中我们分析到公司自建冷链物流压缩物流成本外,味知香还通过集中采购和 生产释放规模效应,从产业链上游原材料端压缩成本,让利给终端。生产端方面,公司自 建柔性生产线可以快速响应下游大客户定制化的需求,进一步扩大竞争优势。

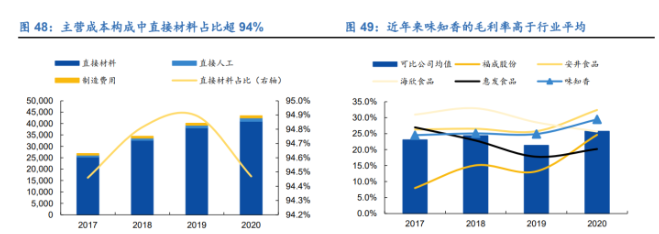

原材料端:公司成本控制能力强。从主营业务成本来源来看,直接材料成本占产品总成 本的 90%以上。

直接材料成本包括主材、辅材及调味品等直接原材料投入。

其中,主材以农林牧渔产品为主,因而产品成本容易受自然条件、供求关系的影响。

而肉禽类、水产 类原材料市场供应充足、行业竞争充分,公司可以在保证原材料标准统一、品质稳定的 前提下,根据自身采购需求在供应商之间切换,在不同时点选择报价较低的供应商,叠 加公司自身的存货周转能力保持成本优势。

2017 年以来,公司毛利率均高于行业平均。

生产端:自建柔性生产线快速响应下游需求扩大竞争优势,可助规模进一步提升。

企业要想实现规模化生产,前期设备投入资金多,需要一定的销售规模作为支撑。

当覆盖的门店数量达到一定程度时才能带来规模效应,大规模的摊薄生产成本,因此,行业内新进入者大多使用代工生产,以轻资产的模式进行扩张。

而重资产模式下,公司的柔性生 产线可以灵活调整应对下游定制化需求,进而扩大自身的竞争优势,导致规模进一步提 升,市场集中度提高,形成良性循环。

规模优势助力 B 端发展。

目前公司已建立了领先的供应链优势与规模优势,一方面可以 快速满足因公司上市品牌效应所带来的 B 端新的需求,另一方面可以此压缩成本对冲因 异地扩张而产生的第三方物流费。未来可借助批发渠道与连锁餐厅合作向外辐射。

3.3 线上等新渠道触达新消费群体和消费场景,成果初现未来可期

借力线上渠道错位发展,“老”产品切入“新”场景破局新消费群体。

前文我们提到公司 加盟门店主要集中于农贸市场,所面向的消费者偏好传统的肉禽类预制菜,应用场景为 正餐类吃饭场景。

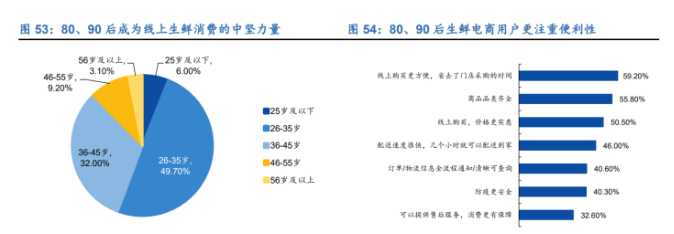

而线上渠道所触达的消费群体相对更懒,更宅,更年轻化。

从艾瑞咨询的数据来看,35 岁及以下的生鲜电商用户占比达 55.7%。

80、90 后消费群体更注重便 利性,对生鲜价格敏感度相对较低,购买力较强,产品的需求场景也相应地有所区分。

从味知香旗舰店的数据来看,至尊虾饼、牛排、奥尔良鸡翅等产品正逐渐成长为品牌的大单品。

其中,至尊虾饼为电商渠道贡献了近三分之一的收入。这主要是因为一方面虾饼可凭借其无添加、高营养的特性,逐渐向儿童早餐及年轻人健身及减脂食品场景拓展,另一方面,虾饼和奥尔良鸡翅等产品易烹饪,可向年轻人休闲吃饭的场景拓展。

因此公司可借助新需求场景下的畅销单品提升用户的复购率,逐步建立用户品牌粘性,各品类有望产生协同效应,增厚公司业绩。

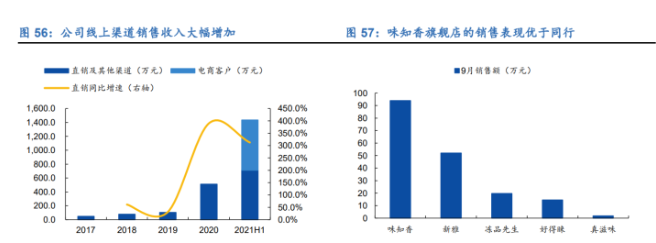

直销渠道表现亮眼,电商答卷喜人。

2020 年公司直销及其他渠道实现收入 511.5 万元, 同比增长 389.0%,2021 H1 直销及其他渠道实现收入 713.1 万元,已超 2020 年全年数 字。

与此同时,公司开展线上销售业务,新增电商客户贡献 721.2 万元收入,线上渠道的收入大幅增加。

从各预制菜品牌旗舰店的数据来看,味知香的销售表现较优,未来随 着消费者对于预制菜的认知不断提高,公司线上新渠道的表现值得期待。

3.4 粮草先行,上市募资为进一步扩张提供支撑

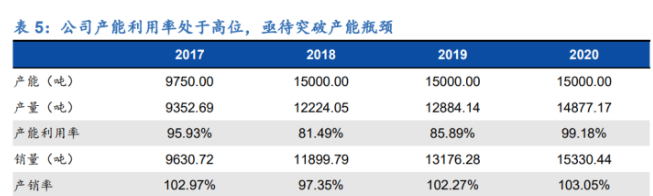

公司产能利用率处于高位,募投项目突破产能限制。

2018-2020 年,公司产能利用率逐步上升,分别为 81.49%、85.89%及 99.18%,产能利用率已达高位。

同时,公司的产销率一直保持在 100%左右的水平,处在较高水平,现有产能已经无法充分满足市场消费者的需求,未来发展受到产能瓶颈的限制。

随着“年产 5 千吨的食品用发酵菌液及年产 5 万吨发酵调理食品”项目建成投产后,公司产能将从现有的 1.5 万吨/年提升至 6.5 万吨/ 年,公司产能将得到有效扩大,产品种类也将更加丰富。

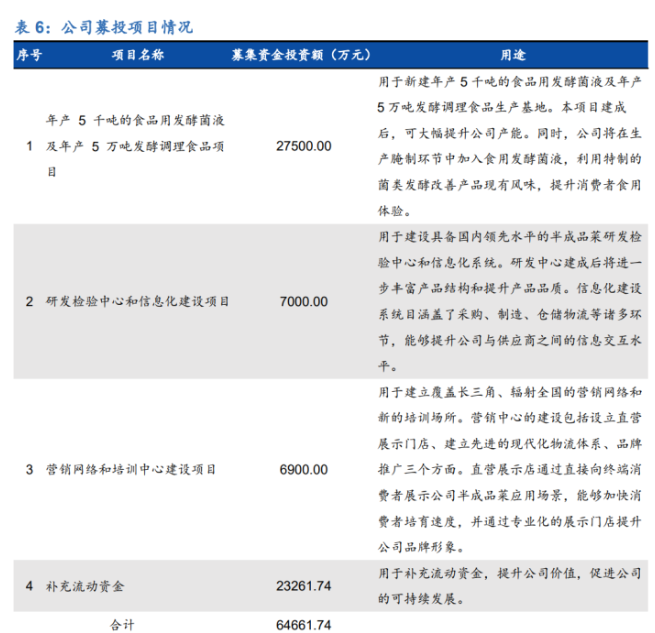

根据公司招股说明书,公司将募集资金扣除发行费用后投资于 4 个项目:

(1)年产 5 千 吨的食品用发酵菌液及年产 5 万吨发酵调理食品项目;

(2)研发检验中心和信息化建设项目投资;

(3)营销网络和培训中心建设项目;

(4)补充流动资金。

其中,研发检验中 心的建设将进一步强化公司研发能力;信息化系统的建设将相对分散的不同环节数据进 行整合,为公司建立统一的数据管理平台,提升供应链管理的效率;营销中心建设能够 加快消费者培育速度,塑造味知香的品牌力。

我们认为,在产品、供应链、渠道、品牌、 产能多重因素共振下,公司可以扩大市场领先优势,发展前景广阔。

4 盈利预测与估值

公司是预制菜行业的领跑者,目前已经构筑了领先的产品、供应链及渠道优势,将充分受益于预制菜行业高增长及集中度提升的大趋势。

虽然过去几年公司收入和利润均实现 快速增长,但当前 1.5 万吨产能早已满产,成为掣肘公司进一步扩张的瓶颈。

而公司本次 IPO 募投的 5 万吨新产能预计将在 2022 年初开始逐步释放,从而支撑公司在江浙沪以 外区域新市场的扩张,以及在电商和新零售等新渠道的积极尝试。

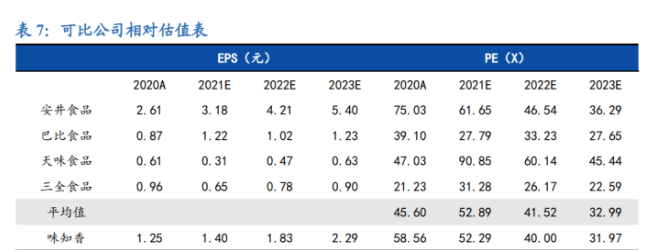

我们预计公司 2021- 2023 年归母净利润分别为 1.40/1.83/2.29 亿元,对应 EPS 分别为 1.40/1.83/2.29 元, 当前股价对应 PE 为 52/40/32X,考虑到公司处于高景气赛道,目前公司规模较小,未来 有较高的成长性,可享受一定的估值溢价。

5 风险提示

原材料价格大幅上涨、食品安全问题、产能投放不及预期、市场竞争加剧等。

宫忠好:

公安备案号 51010802001128号

公安备案号 51010802001128号