-

中国核电:携三大优势布局新能源,向核电+风光“双核”模式迈进

老范说评 / 2021-11-08 18:08 发布

1. 核电+风光双主业发展奠定高成长

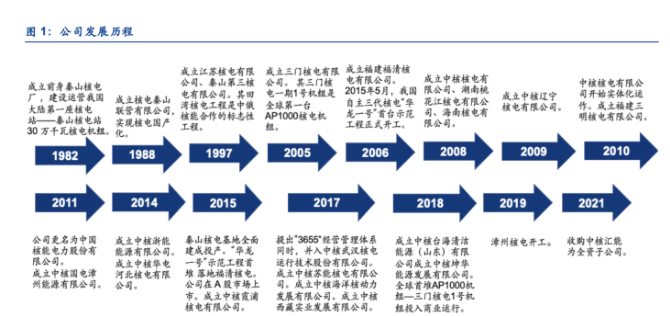

1.1. 发展历程

公司前身为秦山核电厂,是我国大陆第一座核电站,在2011年11月更名为中国核能电力股份有限公司。

公司主要从事核电、清洁能源项目的投资开发和建设运营,历经三十多年发展,公司已发展成为我国核工业全产业链体系的中坚力量。

2020年12月,中国核电向控股股东中核集团收购其持有的中核汇能有限公司100%股权,2021年1月中核汇能成为公司全资控股子公司,公司获得集团除与中核建合并带来的特殊情况(即新华水电)以外的全部新能源资产,成为集团旗下唯一的新能源发展平台。

1.2. 股权结构

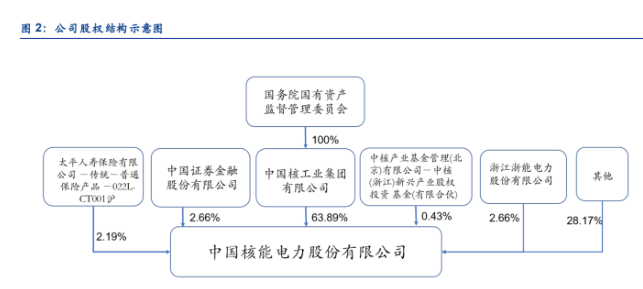

目前,公司第一大股东为中国核工业集团有限公司,持股比例64.11%。

公司实际控制人为国务院国有资产监督管理委员会,对中核集团100%控股。

公司十大主要股东中,中国核工业集团有限公司和中核(浙江)新兴产业股权投资基金(有限合伙)为一致行动人,对公司进行共同控制。

1.3. 核电+风光多板块布局,装机量稳步提升

核电项目稳步推进,行业龙头地位稳固。经历三十多年在核发电领域的探索,公司坐拥国内最丰富的核电堆型,为公司提供了长期的竞争力。

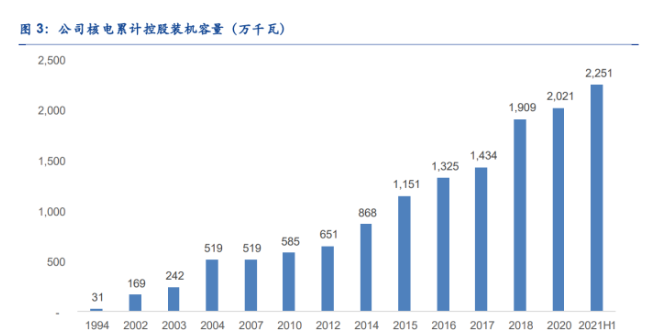

从1994年秦山一期项目起,公司在核电建设与投运领域不断探索,核发电装机容量逐步提升。

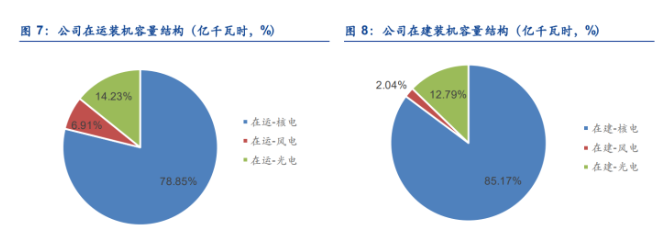

截至2021年上半年,公司控股在运核电机组24台,总装机容量2250.9万千瓦。

其中,秦山核电项目开建时间最早,机组数量较多,机组装机容量658.4万千瓦,占目前全部在运机组的29.25%。

2021年上半年,公司福清5号机组和田湾6号机组两台机组进入商业运行,共计装机容量229.7万千瓦时。

其中福清5号机组为华龙一号全球首堆,大规模装机陆续投产下公司核电机组装机容量稳居行业前列。

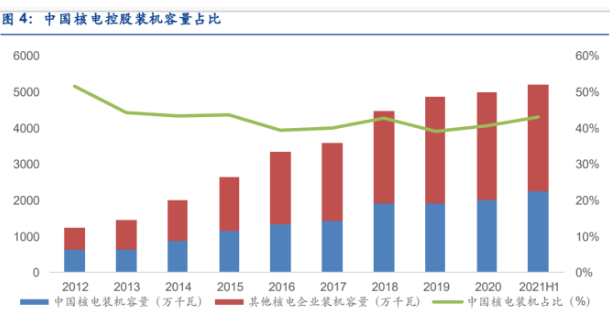

近年来公司核电控股装机容量基本占我国核电总装机量的40%以上,到2021年上半年,全国核电装机容量达到5216万千瓦,公司控股装机占比43%。

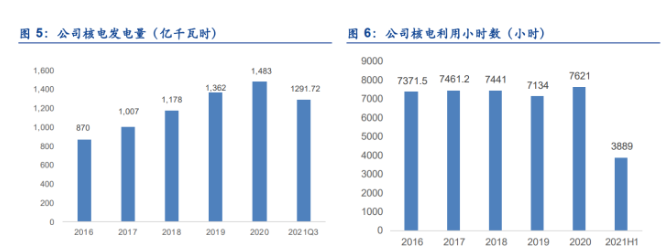

公司机组的顺利投产运行为公司核电发电量提供有力保障。

从2011到2020年,公司核电发电量基本维持与投运装机容量同比例的增长态势。

2020年,得益于华龙首堆顺利投入商业运行,公司五家核电运行基地发电量均达到历史最高水平,全年核电发电量达1483.36亿千瓦时。

2021年前三季度,公司累计商运核电发电量1291.72亿千瓦时,同比增长20.06%,约占全国运行核电机组发电量的40.5%。我国核电站发电基本遵循“多发满发”原则。

公司2020年全年存量机组平均利用7621小时,机组能力因子达94%,同比增长6.83%。

2021年上半年,公司核电设备利用小时数为3889小时,基本全年保持高效的发电效率水平。

积极响应政策加强新能源板块布局,公司全力打造“双核模式”。

自2021年1月公司正式完成对中核汇能的收购,公司新能源装机量占比大幅增长,成为兼备核电与风光发电的双核能源企业。

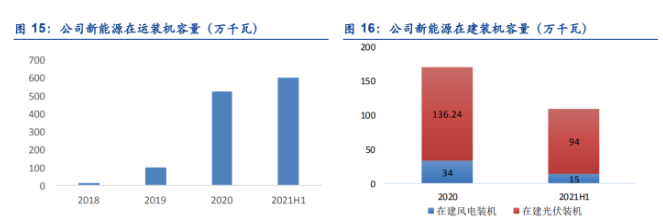

据公司2021年半年报,至2021年上半年,公司新能源在运装机容量603.69万千瓦时,同比增长235.68%,其中,风电在运装机容量197.39万千瓦时,同比增长330.61%;光伏在运装机容量406.30万千瓦时,同比增长203.21%。

截至2021H1公司新能源在运及在建项目占比已分别达到21.14%和14.83%,预计公司未来几年以风光发电为主的新能源发电项目仍有较大增长空间,核电+新能源同步发展。

从发电量结构上看,公司风光发电量总和从2019年占比不到0.5%上升到了2021年第三季度的5.17%,尽管相对于核电发电量而言占比仍然较小,但依然可以预见未来风光发电作为公司第二内核的长期潜力。

1.4. 财务分析:三门影响消除,业绩稳健向好

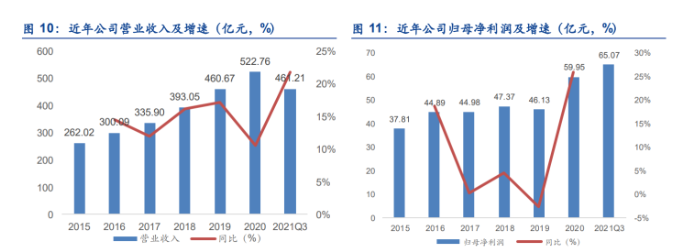

2015-2020年公司年营业收入复合增长率达 14.81%。在完成对中核汇能的收购前,公司主营收入主要来源于核电领域装机量的稳步增长。

2015 年上市后,原本预期核电发电项目的逐步推进会为公司带来稳步增长的业绩。

但 2017 到 2019 年,受三门一期两台机组工期翻倍的影响,公司利润未能完全释放。

这主要由于作为一期 1 号机组核反应堆关键设备的冷却剂屏蔽式主泵在 2013 年初运抵现场后即出现问题,多次返厂并经历反复调试后,直到 2015 年末方才最终通过投运测试,并于 2018 年 9 月才正式投入商业运营。工期翻倍导致建设成本和财务费用大幅上涨,挤压了公司 2018 年的利润空间。

2019 年初,三门一期 2 号机组因故障停堆,基于审慎原则考虑,2 号机组直至 11 月底才被批准恢复运行。

因此单台机组几乎全年无收入,但其产生的固定成本和维修费用等却使 2019 年的业绩承压。

2020 年三门影响基本消除,由于核电发电的稳定性,公司业绩逐渐恢复到稳健向好的水平。

根据公司 2021 年三季报披露,公司前三季度实现营业收入 461.21 亿元,同比增长 21.7%;实现归母净利润 65.07 亿元,同比增长 29.73%。

单三季度公司归母净利润增速下滑,仅同比增长 3.92%,我们认为这主要由于田湾核电 6 号机组投产于 2021 年 6 月导致折旧增加,以及田湾核电 5 号机组于三季度确认该机组首次大修费用所致,为短期因素。

未来随着公司核电在建及待建机组陆续投产,以及新能源业务板块的大力扩张,未来装机的 稳步增长是公司业绩提升的核心驱动力。

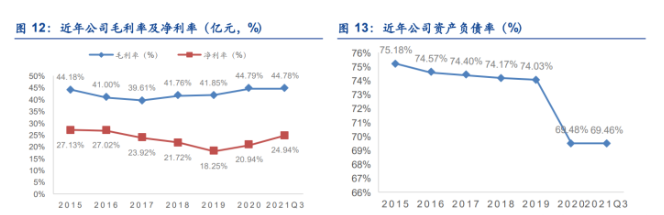

2015 到 2021 年前三季度,公司毛利率及净利率基本维持在稳定水平,2020 年以来公司毛利率及净利率出现小幅上涨,这得益于三门一期、二期机组开始全额发电,且核能开发进展顺利,商运机组产能充分释放。

2020 年公司资产负债率出现大幅下降,主要由于公司在年内完成 76 亿非公开股票发行。

2. 新能源资产注入下公司业绩实现高增长

未来十年为新能源装机投产高峰,新能源运营为长期高成长赛道。

根据国家能源局发布的《关于2021年风电、光伏发电开发建设有关事项的通知(征求意见稿)》,要求到2021年,全国风电、光伏发电发电量占全社会用电量的比重达到11%左右,到2025年达到16.5%左右。

同时,根据南方电网发布的《数字电网推动构建以新能源为主体的新型电力系统白皮书》,2030年新能源发电量占比有望达到25%。

从装机容量规划来看,国务院印发了《2030年前碳达峰行动方案通知》,《通知》重点提出要大力发展新能源,要求到2030年,风电、太阳能装机容量达到 12 亿千瓦以上(2020年底仅 5.3 亿千瓦)。

政策推动背景下公司积极布局新能源,在收购中核汇能后核电与新能源板块齐头并进。

公司扩张新能源板块具备较大优势:

1)中国核电为集团唯一新能源上市平台,公司未来发展方向明确;

2)公司已出具新能源装机规划,“十四五”期间具备高成长;

3)充沛现金流有望支撑新能源装机密集投产。

2.1. 优势一:地位明确,集团唯一新能源上市平台

公司收购中核汇能,获得大量风光资产注入。

中核汇能于2011年成立,是中核集团旗下主要的新能源产业发展平台,主要以发展光伏项目为主。

2020年12月12日,中国核电发布《关于拟收购中国核工业集团有限公司持有的中核汇能有限公司股权暨关联交易的公告》,向公司控股股东收购中核汇能100%的股权,交易对价为21.11亿元,以现金支付方式进行交易,并于2021年1月6日完成转让过户手续,目前中核汇能已成为公司的全资子公司。

集团唯一新能源上市平台地位明确。在公司确定收购中核汇能后,母公司中国核工业集团有限公司出具了《关于在新能源发电领域避免与中国核能电力股份有限公司同业竞争的承诺函》,表明除了与中国核工业建设集团合并原因形成的新能源发电业务外(主要为新华水电),集团旗下其他子公司将不再从事或参与任何与中国核电开展业务构成实质性竞争的业务或活动。

目前中国核电为国内唯一一家明确将新能源与核电注入同一上市平台的企业。

中核汇能资产注入后公司新能源装机及发电量实现大幅提升。

自2018年起公司通过自建及收购实现了新能源装机量的大幅扩张,尤其在收购中核汇能后,新能源装机容量从2019年的101.9万千瓦增至2020年的524.99万千瓦,同比增长415.2%,截至2021H1已达到603.69万千瓦,其中包括风电197.39万千瓦和光伏406.30万千瓦,同时,公司仍有109万千瓦新能源在建项目,包括15万千瓦风电项目以及94万千瓦光伏项目。

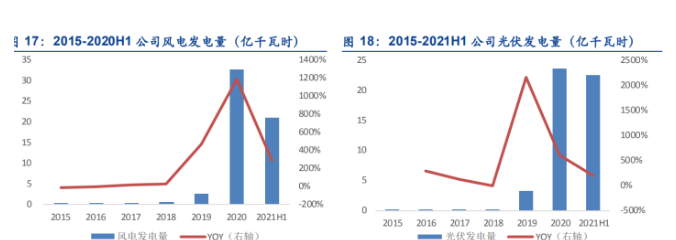

从发电量方面看,2020年新能源发电量56.40亿千瓦时,同比增长860.98%,其中光伏发电量23.67亿千瓦时,同比增长612.88%;风力发电量32.73亿千瓦时,同比增长1184.25%。

据公司2021年半年报,在新能源资产注入后,其新能源板块归母净利润已达到8.25亿元。

通过中核汇能的资产注入公司在新能源领域已具备一定优势。

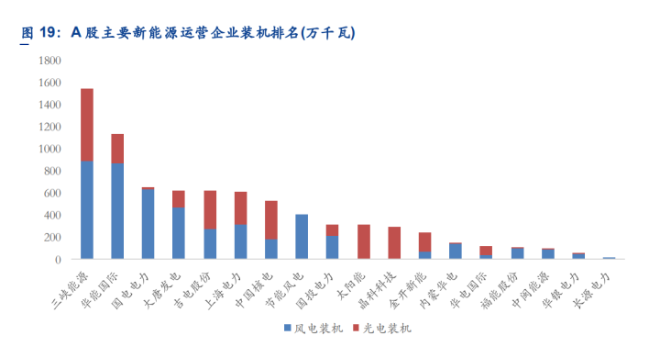

我们选取了国内 A 股 18 家主要的新能源运营企业进行对比,截至2021H1,公司在新能源资产注入后其新能源装机量已处于 A 股主要新能源运营企业装机前列。

2.2. 优势二:规划清晰,新能源放量可期

项目获取能力领先,已进入行业第一梯队。

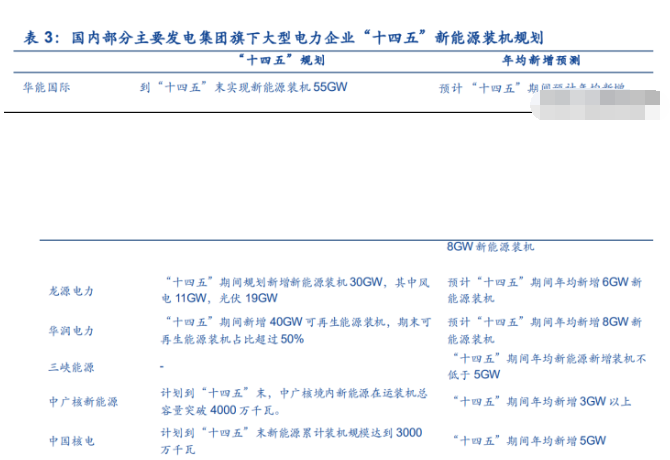

根据中核集团披露,子公司中核汇能在2020年国家能源局组织的平价、竞价项目申报中共获 33个新能源发电项目,装机容量共计280.2万千瓦,在行业内排名前五,已具备较强的项目获取能力。

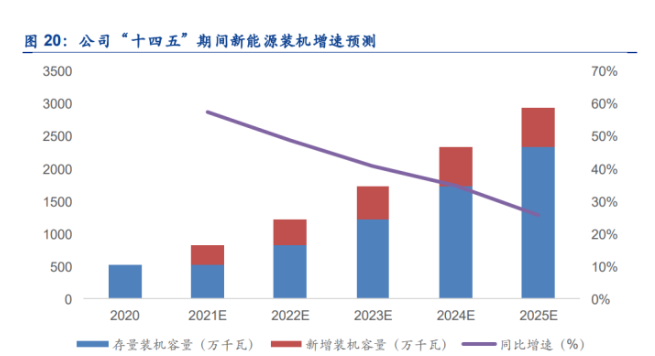

规划年均新增5GW新能源装机,“十四五”期间装机规模持续放量。根据公司的十四五规划,预计到2025年底前风电光伏累计装机规模有望达到3000万千瓦,在“十四五”期间年均新增500万千瓦。

公司新能源装机规划基本与“五大四小”发电集团相当,未来新能源装机量将持续维持于国内第一梯队。

新能源装机的增长有望弥补核电投运的“平台期”。

受到2016-2018年核电审批暂停的影响,公司2022-2023年将没有新增核电机组,目前已开工建设的漳州一、二号机组预计于2024年-2025年投产,核电投运将进入平台期。

据公司于三季度业绩交流会发布的信息,预计公司2021-2023年新增装机分别达到3GW、4GW和5GW以上,新能源机组的大规模投产将为公司业绩增长起到较好的弥补作用,保障公司在2022-2023年新投产核电机组较少的阶段业绩稳步向上。

2.3. 优势三:资金充沛,高现金流水平奠定增长基石

新能源发电行业投资规模大,属于资金密集型行业。单个陆上风电或集中式光伏开发项目通常需几个亿,甚至十几亿的投资规模,海上风电项目投资规模则更大。新能源发电行业的性质决定了发电企业需要具备强大的资金实力。

未来十年新能源发电迎来投产高峰期,风电光伏的密集投资建设对新能源运营企业的资金实力及现金流水平提出了较高要求。

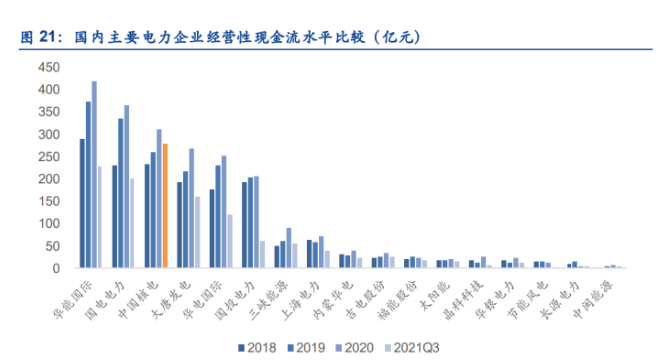

公司经营活动现金流稳步增长,有望支撑“十四五”期间新能源装机投产。

据公司公告,公司每年经营性现金流稳定增长,从2015年的169.5亿元增长至2020年的311.3亿元,年均复合增速27.5%,到2021年三季度公司经营活动现金流279.8亿元,全年现金流量有望进一步增长。

相比国内其他大型电力企业,公司经营活动现金流净额仅次于华能国际与国电电力。

同时,随着公司未来核电装机稳定投产,公司现金流水平有望呈稳定增长态势,为未来新能源装机的高速投产奠定基础。尤其在2021年在煤价高涨背景下火电业绩承压,各火电企业经营活动现金流降幅较大,中国核电现金流水平更为稳定。

3. 审批放开预期向好,核电板块空间广阔

3.1. 量价齐升,核电盈利能力稳步增长

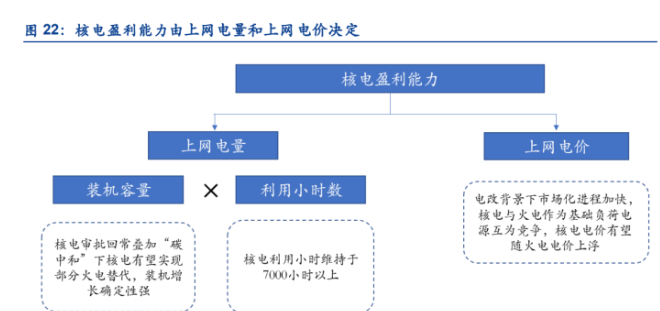

核电公司盈利能力由上网电量和上网电价决定。

其中,核电上网电量主要由装机容量和利用小时数决定,装机容量方面,随着核电审批回常,未来核电装机有望稳步投产;利用小时方面,2021年10月国资委专题会议提出为保障今冬明春能源电力供应,核电企业要在确保安全的前提下“度电必争”、多发满发。

核电设备利用小时数在政策保证下可基本维持在7000小时左右。而度电利润方面,随着电改政策持续推进,核电市场化电价有望上浮。

我国核电行业将迎来量价齐升的局面,助力盈利能力持续向好。

3.1.1. 量的增长:核电审批回常,规模有望稳步扩张

2019年核电审批重启,未来有望实现审批核准常态化。

在2011年由于福岛核泄漏事件导致的核电审批暂停和经历 2016 年至 2018 年为期三年的核电零核准之后,2019 年 1 月我国重启核电审批,一次性批复了中核集团漳州核电一期项目 1 号、2 号机组,及中国广核集团惠州太平岭核电一期项目 1 号、2 号机组共四台机组。

2020年9月国务院又进一步核准了海南昌江核电二期、浙江三澳核电一期两大核电工程,连续两年对于核电的审批核准预示着未来我国核电审批有望实现常态化。

随着核电项目陆续投产,我国核电整体装机规模稳步扩张。

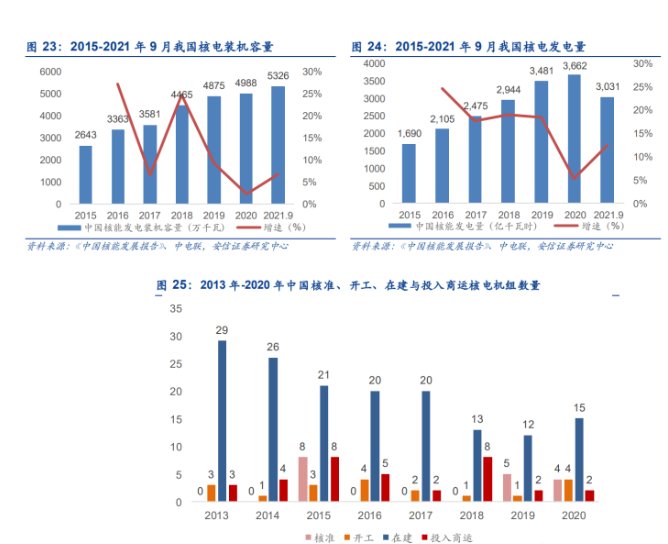

据《中国核能发展报告》,截至2020年底,我国核电装机容量达 4988 万千瓦,同比增长 2.4%,占总装机比例2.3%,近五年复合增长率12.9%;核电发电量 3662 亿千瓦,同比增加 5%,占总发电量比例 4.9%,近五年复合增速16.7%。

截至2021年9月我国核电装机量已达5326万千瓦,实现进一步增长。

自2015年我国暂停核电审批后并在2019年重新启动后,核电审核已经逐渐回到常态,2020 年我国核电开工及在建项目均有明显增长。

审批重启以来多项相关政策持续推进,未来核电审批速度有望加快。

2021年4月,核能行业协会副理事长兼秘书长张廷克在中国核能可持续发展论坛上表示,我国自主三代核电有望按照每年6-8台的核准节奏实现规模化发展。

同时,根据《中华人民共和国国民经济和社会发展第十四个五年规划和 2035 年远景目标纲要》以及中国核能行业协会发布的《中国核能发展报告(2021)》,预计到 2025 年,国内在运核电装机达到7,000万千瓦,在建核电装机达到5,000万千瓦;

到2030年,核电在运装机容量达 1.2 亿千瓦,约是目前的 2.3倍,核电发电量约占全国发电量的8%;

到2035年,我国核电在运和在建装机容量将达到 2 亿千瓦左右,发电量约占全国发电量的 10%左右。

根据国家的十四五战略规划及远景目标,政策的推进将加快核电核准进度。

核电作为基荷电源,是唯一有望大规模替代火电的发电形式。

在“碳达峰、碳中和”大背景下,核电相比火电以及风电、光伏等清洁能源均具备一定优势,适合在一定程度上代替火电成为承担电网基础负荷的电源。

相比火电,核电在环保性、经济型等方面均具备较大优势:

1)具有优先调度权:

核电站一般是按照带基本负荷运行的方式进行设计,为保障机组运行稳定,核电机组基本不参与电网调峰。

根据国务院下发的《节能发电调度办法(试行)》,核电的发电序位仅次于可再生能源发电机组,享有优先调度的权利。

国家发改委、国家能源局在《电力中长期交易基本规则(暂行)》明确,核电属于二类优先发电,次于风电、太阳能、气电和可调节水电,在电力直接交易中按次序放开发电计划。

2)经济性:

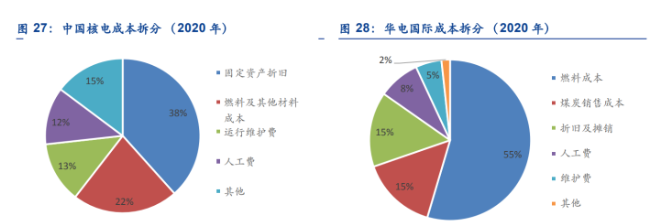

与火电相比,核电燃料成本占比相对较低,受能源价格波动影响相对较小,以国内的核电和火电龙头中国核电、华电国际为例,据公司2020年年报,核电燃料成本约占总发电成本的22%,而火电成本占据总发电成本的55%左右。

因此,同样作为基本负荷电源的核电相比火电更具成本更加稳定。

3)高效性:

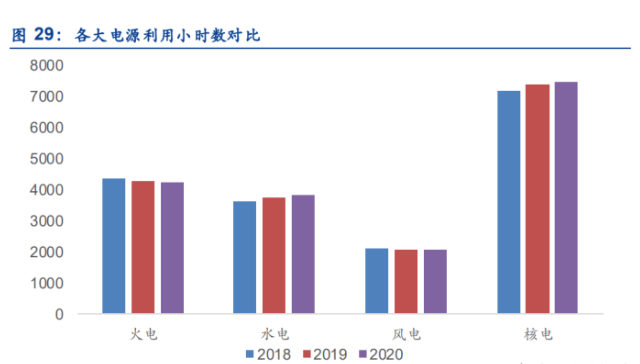

核电利用小时数远高于其他电源,据中电联披露的数据,近五年我国核电平均利用小时数基本稳定保持在7000小时以上,大幅领先于火电和国内其他清洁能源发电利用小时,预计未来仍可保持在7000小时左右的水平,具备较高发电效率是核电的核心优势之一。

4)环保性:

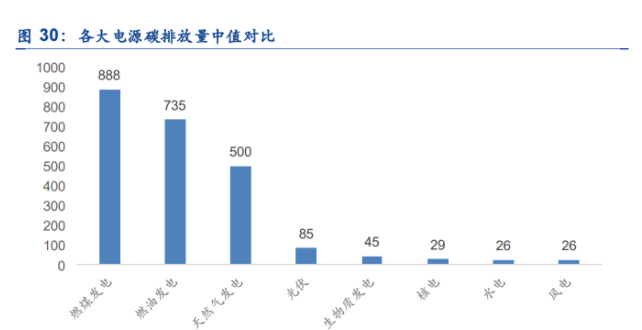

核电作为低碳清洁能源,碳排放量仅次于风电和水电,据世界核能协会发布的数据,核电的排放强度中值仅为 29 克/千瓦时。

在“碳中和”大背景下核电作为根据环保型的基荷电源将迎来更大发展空间。

“碳中和”趋势下我国核电对标火电以及风电、光伏等新能源发电具有一定相对优势,在政策推动下未来新增装机量有望稳健增长。

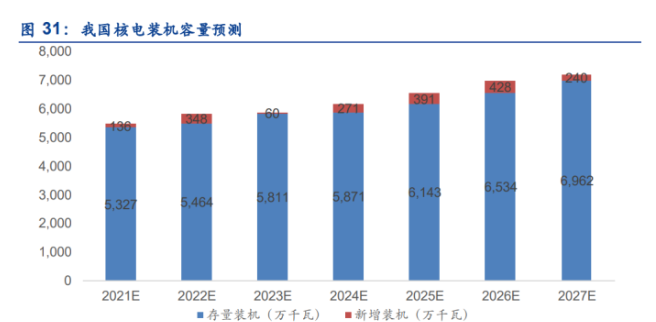

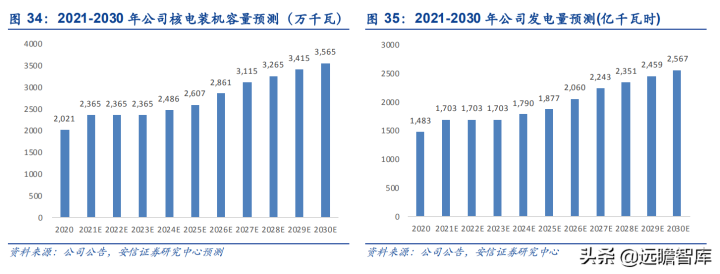

根据世界核协会统计的数据,未来 7 年我国将有 18 台核电机组共1874.1万千瓦核电机组投产,预计到2027年我国核电装机容量有望达到7201.6万千瓦。

3.1.2. 价的提升:电改持续收益,核电有望同步受益

电改迎来重大突破,核电具备电价弹性。

10月12日,发改委发布《关于进一步深化燃煤发电上网电价市场化改革的通知》,预示着我国电力体制改革迎来重大突破,以煤电为核心的电力系统下各大电源类型市场电价均有上浮预期。

一方面,政策推动燃煤发电量实现100%市场化交易,所发全部电量在“基准价+上下浮动”的范围内形成上网电价,市场电价有望成为新的定价之锚,为其他电源完全开放市场化交易打下基础,未来在电改政策持续推进下其他发电板块市场化电量占比有望持续提升。

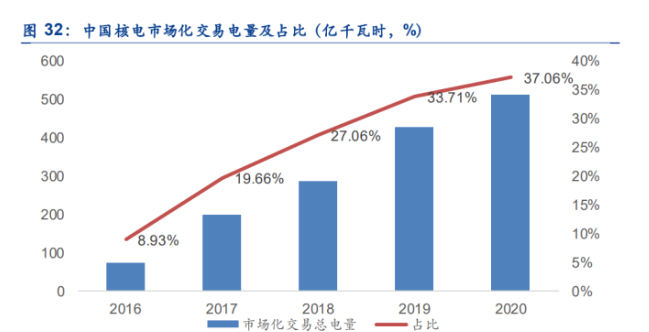

以核电为例,核电市场化电量占比仍有提升空间。根据中国核电及中广核发布的数据,核电市场化交易电量目前占比较低,2020年中国核电及中广核核电市场化电量占比分别为37.06%和33.52%,随着电改政策的持续推进,市场化交易占比有望不断提升,我们预计长期来看核电板块市场化交易电量仍有较大提升空间,在电价上浮背景下将带来更高的业绩弹性。

另一方面,政策提出将燃煤发电市场交易价格浮动范围从上浮不超过10%,下浮不超过15%扩大至浮动范围均不超过20%,且高耗能行业不受20%限制。

此举主要为了在煤价大幅上行压力下缓解火电企业经营压力,在一定程度上疏通电价传导机制。

火电电价上浮背景下其他电源类型也具有市场电价上浮预期,且火电和核电同为基础负荷电源,在一定程度上存在相互竞争关系,核电电价不排除会有随火电电价升高一起上浮的可能性,从而提升其利润空间。

3.2. 项目有序推进,看好未来十年成长潜力

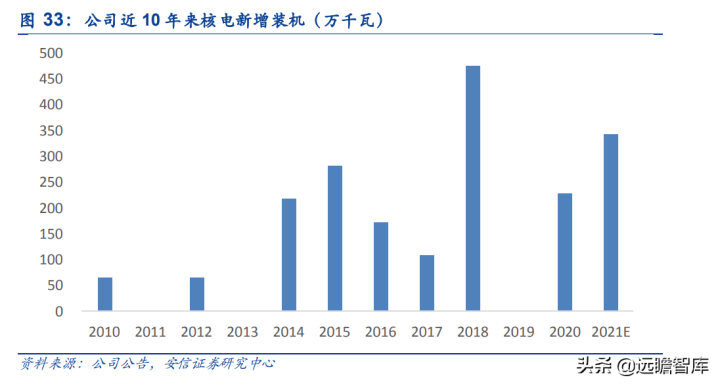

2021 年为公司核电投产大年。

据公司公告,2021 年上半年已有福清 5 号、田湾 6 号 两台机组投产,装机容量分别为 116.1 万千瓦和 111.8 万千瓦,同时,公司目前在建的福清 6 号机组有望于今年年底投产,三台机组投产后将为公司带来 344 万千瓦的新增装机容量。

本年三台投运机组均于2015年审批暂停前核准,若福清 6 号机组于年底顺利投产,2021 年公司核电装机容量有望同比增长16%,将成为继2018年一次性投产 4 台机组之后的又一投产大年。

核电审批常态化背景下核电未来装机容量增长确定性强。

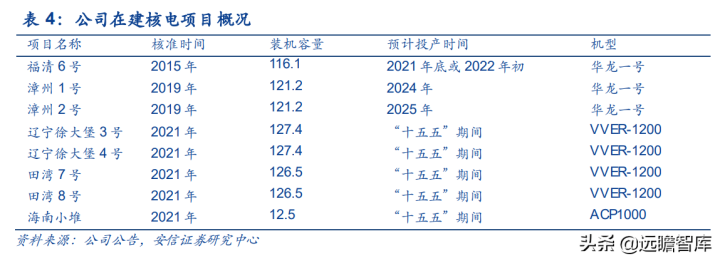

除目前在建的福清 6 号外,公司漳州一期两台已开工机组有望于2024、2025年投产;辽宁徐大堡 3、4 号机组以及田湾 7、8 号机组以及海南小堆已经核准开建,有望于“十五五”期间投产;除此之外,公司有大批已开展前期准备但未核准项目,包括三门核电二期 4 台机组、湖南桃花江核电项目、辽宁徐大堡项目一期、二期工程、福建三明核电项目、河南南阳核电项目等。

据公司2020年年报,截至2020年底三门核电二期、桃花江核电、徐大堡核电一期、二期、三明核电以及南阳核电已共计投入274亿元。公司核电在手项目充足,保障未来十年装机稳步投产。

4. 报告总结

公司核电、新能源两大业务板块同步发展,未来成长性高。

我们预计公司2021年-2023年的收入分别为619.6亿元、690.9亿元、733.9亿元,增速分别为18.5%、11.5%、6.2%,净利润分别为78.8亿元、101.0亿元、114.3亿元,增速分别为31.4%、28.2%、13.2%,6 个月目标价为9.40元。

5. 风险提示

1)政策推动不及预期风险:

核电及新能源发电板块受政策影响较大,政策变动可能影响公司核电及新能源的投产进度,从而影响整体业绩。

2)项目投产不及预期风险:

核电方面,我们预计福清 6 号机组有望于年底投产,若机组无法及时投产,可能会对公司业绩造成一定影响。

3)项目审批进度不及预期风险:

我们预计未来我国有望每年审批6-8台核电机组,若核电项目审批进度不及预期,则可能会导致公司未来业绩增速受到影响。

4)安全生产风险:

若国内外发生重大核电安全事故,我国可能会暂停核电机组审批。

宫忠好:

公安备案号 51010802001128号

公安备案号 51010802001128号