-

拍卖销售模式:带动锂精矿价格快速上涨,澳矿开启复产潮

老范说评 / 2021-11-08 18:02 发布

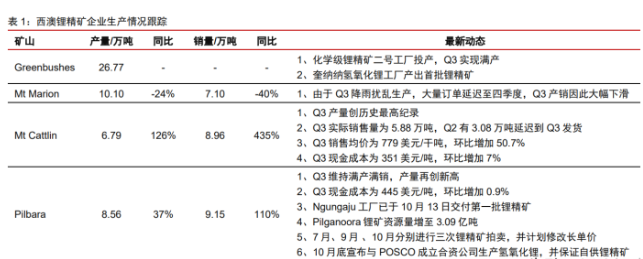

2021Q3 澳洲锂精矿生产情况汇总

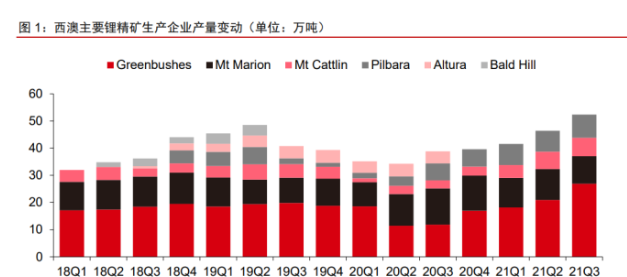

2021 年第三季度澳洲锂精矿产量维持上升趋势。

根据各公司公告,2021年第三季度,澳洲主要锂精矿企业合计生产锂精矿约52.4万吨,环比增长12.8%,同比增加35%。

前三季度澳洲锂精矿总产量为 140.3 万吨,同比增长 25%。第三季度除 Mt Marion 项目受到大雨影响减产外,Greenbushes 项目、Mt Cattlin 项目以及 Pilbara 项目产量均环比增长,澳洲锂精矿总体产量继续回升。

第三季度澳洲锂矿企业保持产销旺盛。

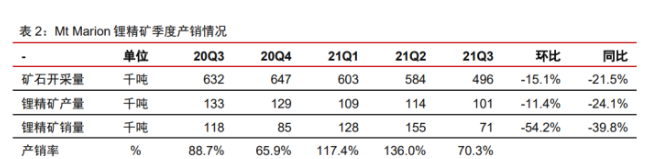

2021 年第三季度 Greenbushes 锂矿生产锂精矿 26.8 万吨,大幅增长。Mt Marion 锂矿产量为 10.1 万吨,同比下滑 24%,环比下滑 11.4%;装运量为 7.1 万吨,同比下滑 40%。

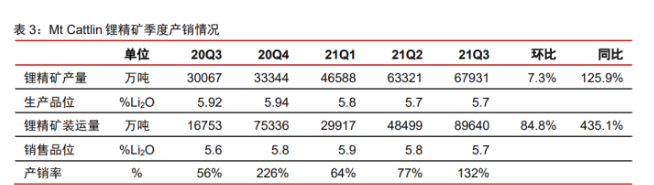

Mt Cattlin 锂矿产能利用率及产销率继续提升,2021 年第三季度锂精矿产量为 6.79 万吨,同比增长 126%;装运量为 8.96 万吨,同比增长 435%。因 6 月销售合同中有 3.08 万吨延迟到 Q3 发货,因此 Q3 实际销售量为 5.88 万吨。

Pilbara 锂精矿产量为 8.56 万吨,同比增长 37%,不断刷新单季最高水平,销量为 9.15 万吨,同比增长 110%,环比下滑 4.7%。

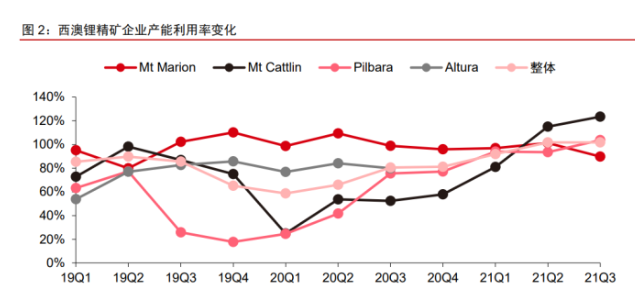

2021 年第三季度澳洲锂精矿产能利用率继续保持高位。

2021 年第三季度澳洲锂精矿企业整体产能利用率达到 102%,与第二季度持平。Mt Marion 项目在七月受到雨季影响,导致高品位矿区的矿石回收率有所降低,产量较第二季度大幅下滑,产能利用率降低至 90%。

Mt Cattlin 项目在第三季度使用光学矿石分选机增加低品位矿石的回收率,进而提高项目产能利用率至 123%。Pilbara 在第三季度对矿区废料进行二次精选,突破规划产能限制,产能利用率提高至 104%。

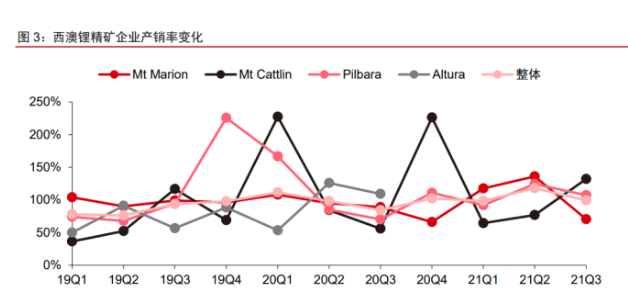

运输扰动继续影响澳洲锂精矿产销率水平。

2021 年第三季度,Mt Marion 项目产销率降至 70%,主要系 Mt Marion 项目生产受到天气扰动,部分订单推迟到第四季度交货,销量较上季度大幅减少。

Mt Cattlin 项目 Q3 产销率为 132%,主要系 Mt Cattlin 项目 6 月 份有 3.08 万吨锂精矿售出,但港口拥堵导致 Q3 才发货,因此 Q3 销量和产销率大幅增长。Pilbara 锂矿 Q3 产销率为 107%,维持满产满销状态。

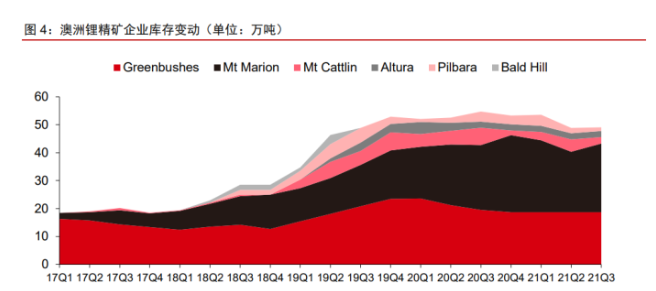

2021 年第三季度末独立厂商锂精矿库存降至低点。

2021 年第三季度末,澳洲锂精矿企业库存增加至 49.1 万吨(假设 Greenbushes 库存不变),较第二季度末增加 0.3 万吨。

库存增加主要系 Mt Marion 装运量大幅回落,第三季度末库存环比增加 3 万吨。

相比之下,Orocobre 和 Pilbara 两家独立锂精矿生产商的库存量仍在减少,分别降至 2.3 万吨 /1.26 万吨,第三方锂盐生产企业可采购的锂精矿仍然较少。

▍ 2021Q3 澳洲锂精矿生产情况梳理

TLEA:化学级锂精矿 2 号工厂顺利生产,奎纳纳项目生产首批氢氧化锂受益于化学级锂精矿二号工厂投产,Greenbushes 锂精矿产量大幅增加。

根据 IGO 公司公告,2021 年第三季度,Greenbushes 项目生产锂精矿 26.77 万吨(干吨,dmt),其中技术级锂精矿产量为 3.91 万吨,化学级锂精矿产量为 22.85 万吨。

产量增加的主要原因是化学级锂精矿 2 号工厂(CGP2)达到规划产能。第三季度原有的 1 号工厂生产锂精矿13.71万吨,2 号工厂生产锂精矿9.14万吨。

Greenbushes 锂精矿生产成本保持行业最低水平。

2021 年第三季度 Greenbushes 锂精矿现金成本为 310 澳元/吨,折合 230 美元/吨。受锂价上涨带来的权益金上升影响,Greenbushes 锂精矿生产成本有所提高,但这一数据仍处于澳洲锂矿的最低水平。

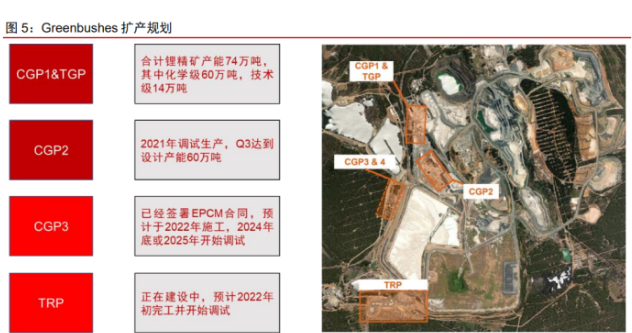

Greenbushes 锂矿产能扩张稳步推进。

Greenbushes 项目有 3 座正在运营的锂精矿工厂:一座技术级锂精矿工厂(TGP)和两座化学级锂精矿工厂 CGP1 和 CGP2,锂辉石精矿年产能合计为 134 万吨。

项目运营方计划再建 3 座选矿厂,一座尾矿再处理厂(TRP),第三座化学级锂精矿工厂 CGP3,第四座化学级工厂 CGP4。

其中 CGP2 工厂于 2021 年 5 月调试生产,第三季度达到设计产能 60 万吨,第四季度将继续优化调试; CGP3 设计产能为 60 万吨/年,已经签署 EPCM 施工合同,公司计划将于 2022 年开始施工,2024 年底或者 2025 年调试,预计 CGP4 将于此后开始建设;尾矿再处理厂(TRP)正在推进建设,预计于 2022 年完工并调试生产。

奎纳纳氢氧化锂工厂产出首批氢氧化锂,2 号产线计划 2022 年重启建设。

Kwinana(奎纳纳)氢氧化锂工厂包括两条生产线,单条生产线年产能为 24000 吨电池级氢氧化锂。

2021 年 8 月 21 日,1 号线产出第一批氢氧化锂产品,并继续整改和调试,10 月份重新生产,公司预计后续的生产将会连续运行。

目前公司的目标是在第四季度实现可销售的优质品质,并在 2022 年 3 月之前达到设计产能的 50%。

在产品品质升级之后,会有 6 个月的产品认证周期,公司计划在 2022 年使 1 号线达到满产状态。

2 号线主体建设进度已达 20%-30%,资本支出达预算的 50%,公司计划于 2022 年做出最终投资决定并重新启动建设,且 2 号线将在 2024 年末或 2025 年初完工并开始调试。

Mineral Resources:产销量环比下滑,计划重启 Wodgina 锂矿 Mt Marion 项目受大雨及运输影响,Q3 产销均下滑。

2021 年第三季度,Mt Marion 项目生产锂精矿 10.1 万吨(干吨,dmt),环比减少 11.4%,同比减少 24.1%;锂精矿装运量为 7.1 万吨,环比减少 54.2%,同比减少 39.8%。

2021 年前三季度 Mt Marion 锂矿总产量 32.4 万吨,同比下滑 4.1%,总装运量为 35.4 万吨,同比增长 9.3%。

2021 年 7 月份 Mt Marion 锂矿所在区域发生了大面积强降雨,降低了高品位矿区的回收率及产量,因此导致整个第三季度锂精矿产量大幅减少。

锂辉石销量降低除受矿石产量降低的影响之外,还存在大量订单延迟至第四季度发货的原因。

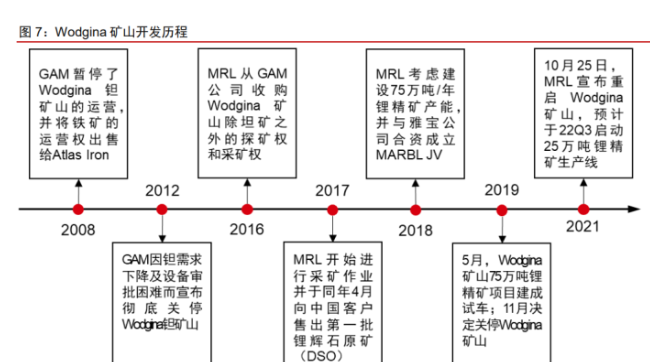

Wodgina 矿山重启

MARBL JV 宣布重启 Wodgina 矿山,预计 22Q3 投产 25 万吨锂精矿产能。

2019 年 11 月,Mineral Resources 与雅保公司共同组建合资公司 MARBL JV,持股比例为 40%,合资公司负责 Wodgina 锂矿和 Kemerton 氢氧化锂产线的运营。

2021 年 10 月 25 日,MARBL JV 宣布重启 Wodgina 矿山,公司预计于 2022 年第三季度首先启动 25 万吨锂精矿生产线,视市场情况而决定是否开启更多的产线。

Wodgina 锂矿经历多次股权变更,规划锂精矿产能 75 万吨/年。

Wodgina 矿山位于西澳大利亚州北 Pilbara 地区,距离黑德兰港口约 109 公里。该矿山是澳大利亚历史上著名的钽铁矿,所有权最初归属于 Global Advanced Metals 公司(GAM)。

2016 年 6 月 28 日,MRL 从 GAM 公司手中买下了 Wodgina 矿山除坦矿之外的探矿权和采矿权,2017 年开始进行采矿作业并于同年 4 月向中国客户售出第一批锂辉石原矿(DSO)。

2018 年,MRL 考虑减少原矿出口并建设 75 万吨/年锂精矿产能,但由于现金流紧张,无法独立开发 Wodgina 锂精矿项目,因此选择与雅保公司合资成立 MARBL JV 共同运营该矿山及配套 Kemerton 氢氧化锂项目。

2019 年 5 月,Wodgina 矿山 75 万吨/年锂精矿项目建成试车,11 月 1 日,MRL 与雅保公司交易正式完成,但由于全球锂市场需求低迷,双方决定 关停 Wodgina 矿山,视市场情况恢复生产。

Orocobre:与银河资源完成合并,Q3 产销量均创历史新高

Orocobre 和银河资源合并顺利完成,拟更名 Allkem Limited。Orocobre Limited 与 Galaxy Resources(银河资源)的合并已于 2021 年 8 月 25 日正式完成。

银河资源的所有合格股东均按照 1:0.569 的对价,将持有的银河资源股份转化为 Orocobre 普通股。

原银河资源原运营的 Mt Cattlin 锂矿以及在建项目 Sal de Vida 盐湖项目、James Bay 锂矿项目也合并进入 Orocobre 公司体内。

合并后的公司提出更名为 Allkem Limited 的建议,并将在 2021 年年度股东大会予以表决。 Mt Cattlin 第三季度锂精矿产量创历史最高水平,锂精矿装运量大幅提高。

2021 年三季度,原银河资源的 Mt Cattlin 锂矿生产锂精矿 6.79 万吨,同比增长 125.9%,环比增加 7.3%,创下历史新高。

2021 年第三季度公司锂精矿装运量为 8.96 万吨,环比增加 84.8%,同比增加 435.1%,第三季度装运量中有 3.08 万吨锂精矿为第二季度延迟发货,因此实际销量为 5.88 万吨。

2021 年前三季度,Mt Cattlin 锂精矿产量为 17.78 万吨,同 比增长 136%,装运量为 16.81 万吨,同比增长 123%。

第三季度出色的产销表现得益于高品位矿体的开发及回收率的提高,公司第三季度继续在东北矿体开采高品位矿石,并使用光学矿石分选机提高低品位矿石库存的回收率及锂精矿产出量。

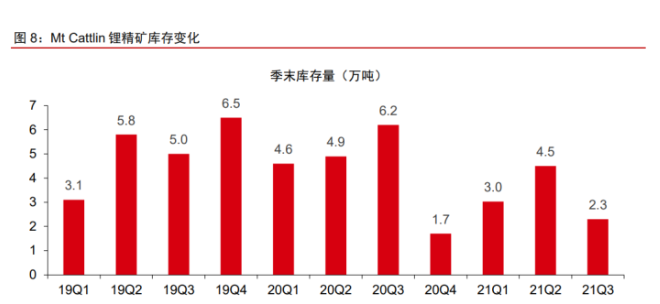

运输扰动消除,Orocobre 季末锂精矿库存回落。

截至 2021 年 9 月末,公司锂精矿库存量降至 2.3 万吨,主要由于本季度已不存在因运输迟滞而延迟发货的订单,且第二季度延迟发货的部分也完成装运,公司锂精矿库存水平显著下降。

根据公司披露,未来两季度已有 6.35 万吨锂精矿将按协议装运销售,预计公司锂精矿库存水平将维持低位。

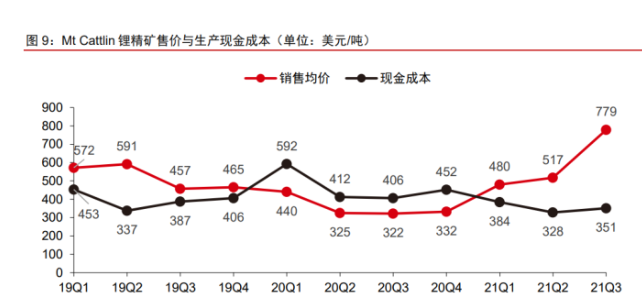

Orocobre 第四季度锂精矿销售价格涨至 1650 美元/吨。

公司三季报显示,2021 年第三季度公司锂精矿平均销售价格为 779 美元/吨。

截至三季报披露时间,公司已经签订了 6.35 万吨的锂精矿销售协议,其中 3.85 万吨将于 2021 年第四季度发货,剩余 2.5 万吨将于 2021 年 1 月发货,以上批次锂精矿销售平均价格为 1650 美元/吨(以 6% Li2O 含量计),接近第三季度售价的两倍。

挖掘低品位库存矿利用价值,Mt Cattlin 锂精矿现金成本略有回升。2021 年第三季度,Mt Cattlin 锂精矿的现金成本(FOB)为 351 美元/吨,与前一季度相比增加了 7%。

主要系公司为了提高产能利用率,满足下游客户需求,使用新设备提高低品位库存矿回收率,现金成本略有上升。

Orocobre 继续上调 Mt Cattlin 锂矿的产量指引。

银河资源曾在 2021 年 6 月将 Mt Cattlin 锂矿的全年产量指引上调至 19.5-21.0 万吨,在第三季报更新的指引中,这一数据继续上调至 21.0-22.0 万吨,主要得益于西北矿体的开发提前至 2021 年下半年,且公司提高了低品位库存矿的回收率。

由于产能利用率的提高,公司对 2021 年锂精矿平均生产成本的指引也从之前的 420-450 美元/吨降低到 390-420 美元/吨。

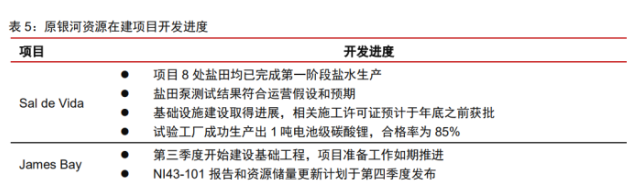

在建项目进展更新 Sal de Vida 盐湖:

项目 8 处盐田均已完成第一阶段盐水生产,水文地质团队已对大部分盐田进行了泵测试,结果符合运营假设和预期。

在完成钻探计划和对结果的最终评估后,公司计划修订资源和储量估算。

此外,项目公用基础设施建设也取得一定进展,土方工程和运输团队均已到达现场,公司预计相关施工许可证将于年底之前获批。产品方面,试验工厂已经试生产出 1 吨电池级碳酸锂,合格率为 85%。

James Bay 锂矿:

该项目于 2021 年第三季度开始建设基础工程,目前正在推进工程、采购和施工许可证的准备工作,同时也在制定更详细的项目执行计划和销售策略。

NI43-101 报告和资源储量更新计划于第四季度发布。

Pilbara:锂精矿拍卖屡创新高,产能扩张计划重启 Pilbara 锂精矿

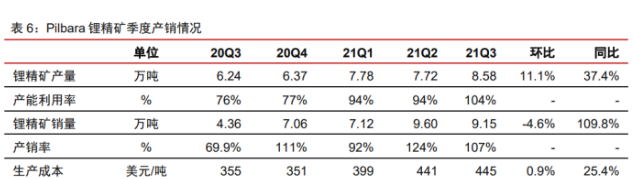

产量创投产以来最高水平。2021年第三季度,Pilbara 的 Pilgangoora 锂矿项目生产锂精矿 8.58 万吨,环比增加 11.1%,同比增长 37.4%,达到项目投产以来最高水平。第三季度的锂精矿装运量达到 9.15 万吨,环比减少 4.6%,同比增长 109.8%,超出此前 7.7-9 万吨的销量指引。

2021 年前三季度,Pilbara 锂精矿产量 为 24.07 万吨,同比增长 105.5%,锂精矿装运量为 25.88 万吨,同比增长 142.6%。

受下游强劲的需求拉动,Pilbara 预计下季度市场需求仍会继续增长,2021 年第四季度锂精 矿产量指引为 9-11 万吨(包含 Pilgan 和 Ngungaju 工厂)

特许权使用费增加及运费上升导致锂精矿生产成本增长。2021 年第三季度,Pilbara 锂精矿生产成本为 445 美元/吨(中国到岸价),高于上个季度的 441 美元/吨。

成本增加由多方面因素的推动:

1)船舶供应紧张,海运成本与前一季度相比增加 18 美元/吨。

2)三季度锂精矿售价上涨产生了更高的特许权使用费成本,比 2021 年锂精矿指导价下的特 许权使用费高 12 美元/吨。

未来随着 Ngungaju 产量的提升,协同效应的实现和规模经济的增加,以及运费恢复到正常水平,公司预计成本将趋于下降。

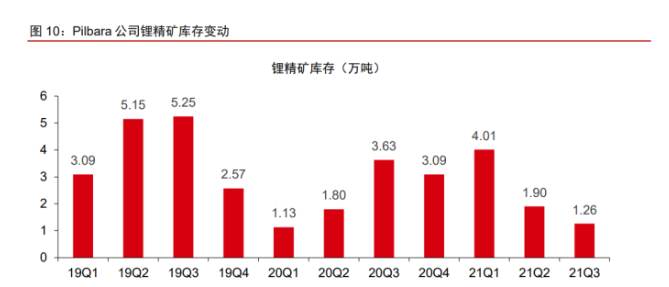

得益于下游需求增长,Pilbara 锂精矿库存再度降至低位。

根据公司公告,截至 2021 年第三季度末,公司锂精矿库存为 1.26 万吨,环比减少 0.64 万吨,再度降至低位水平。

Pilbara 锂矿 2021 年以来产销保持旺盛,除了第一季度因为运输延迟的影响导致库存水平上升外,公司锂精矿库存维持较低水平。

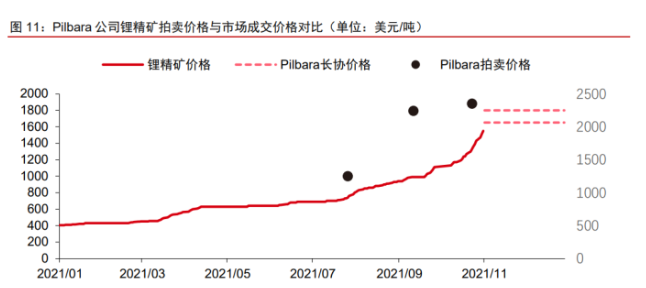

公司锂精矿拍卖成交价刷新记录,意欲提高长期承购价格。

2021 年 10 月 26 日, Pilbara 在线上交易平台 BMX 举行第三次锂精矿拍卖,拍卖标的为 10000 吨锂精矿(5.5%Li2O),含运费成交价为 2629 美元/干吨(FOB,SC6.0%),公司预计该批产品将在 2022 年 2 月装船发货。

在 7 月底与 9 月中旬,Pilbara 在 BMX 分别进行了第一次与第二次的锂精矿拍卖,成交价分别为 1250 美元/吨(FOB)和 2240 美元/干吨(FOB)。

Pilbara 在三季报中表示,锂精矿长协定价与现货售价严重脱节,公司正在通过锂精矿拍卖的形式缓解这一现状。

此外,公司将进一步与承购客户进行价格审查,并计划上调长协定价至 1650-1800 美元/干吨,正在与承购客户达成一致。

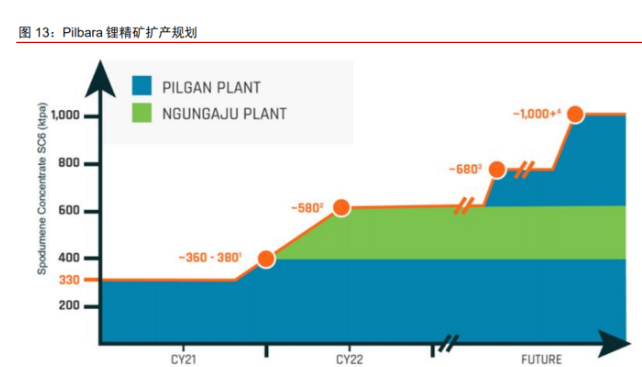

Pilbara 锂精矿扩产计划 Ngungaju 工厂(原 Altura 项目)正式于2021年10月7日重启。

2021 年 6 月 25 日,Pilbara Minerals 的董事会批准重启 Ngungaju 工厂,并预计在2021年第四季度重新开始运营。

10 月 7 日,Ngungaju 工厂粗制产线生产的第一批矿石开始湿试,这是 Ngungaju 工厂分阶段重新调试的第一步。

10 月 13 日,粗制产线产出第一批锂辉石,Pilbara 将继续推进 Ngungaju 加工设施的分阶段重启和增产工作,预计锂精矿产线将于 2022 年第一季度开始生产。

Pilgan 工厂技改已经于 10 月中旬完成,产能增至 36-38 万吨/年。

Pilgan 工厂新压滤机的交付按计划完成,并于 2021 年 10 月 13 日完成了第一次锂精矿生产。

新设备的增加有望提升 Pilgan 工厂 10%-15%的产能,锂精矿产能增加至 36-38 万吨/年。同时技改还将降低产品的含水量并进一步提升回收率。

公司启动 Pilgangoora 二期扩产研究,锂精矿产能规划超过 100 万吨/年。

Pilbara 规划的二期扩产计划将使得 Pilgan 工厂的锂精矿总产能增至 80-85 万吨/年,公司计划分批次扩展。

Pilbara 正在研究第一阶段的扩产详细计划,并预计在 2021 年底完成研究并 做出最终投资决定(FID),随后经过 9-12 个月的建设,即可实现约 10 万吨/年的锂精矿 新增产能。

若 Pilgan 工厂二期扩产完成,加上 Ngungaju 工厂,公司锂精矿总产能将达 到 100 万吨/年。

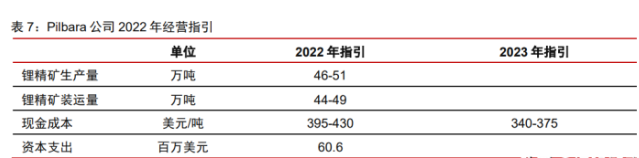

公司 2022 年锂精矿产量指引增加 12-15 万吨。

2021 年 8 月,公司公布了 2022 年产销量指引,2022 年公司计划生产锂精矿 46-51 万吨,锂精矿装运量指引为 44-49 万吨,较 2021 年增加 12-15 万吨。

2022 年公司锂精矿的现金成本指引为 395-430 美元/吨,较 2021 年增加的原因是 Ngungaju 工厂重启以及剥采比提高。

公司预计 2023 年锂精矿生产成本可降至 340-375 美元/吨。2022 年公司资本支出指引为 6060 万美元,其中 3460 万美元用于 Ngungaju 工厂重启。

Pilgangoora 矿山资源量更新

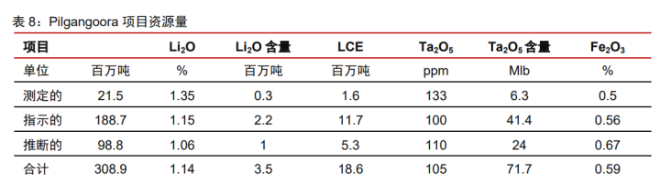

Pilgangoora 项目资源量扩大至 3.09 亿吨,Li2O 品位更新为 1.14%。

2021 年 9 月 6 日,Pilbara 更新了 Pilgangoora 项目资源量,该项目资源量大幅增加至 3.09 亿吨, Li2O 品位为 1.14%,Li2O 资源量共计 350 万吨,折合碳酸锂当量 1860 万吨。Ta2O5品位 为 105ppm,合计资源量 7170 万磅。

该项目资源量最新的数据包含 Pilbara Minerals 收购 Altura Lithium 之后整合 Ngungaju 业务的矿产资源量,较 2020 年 6 月 30 日数据增加39%。

随着钻探工作的开展,Pilgangoora资源量增长的潜力巨大。

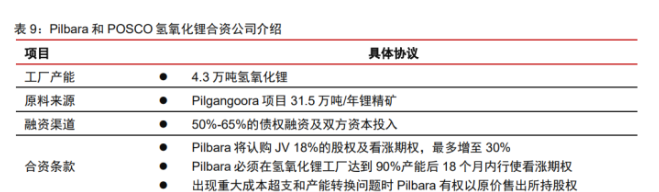

Pilbara 与 POSCO 建设合资工厂

Pilbara 与 POSCO 建立合资公司,进军下游锂化学制品工业。Pilbara 和韩国 POSCO 于 2021 年 10 月 26 日就成立合资公司发布公告,双方成立新的合资公司以进军 下游锂化学制品工业,新的合资公司名为“POSCO-Pilbara Minerals Lithium Solution co ltd”,将在韩国建设并运营一个 4.3 万吨产能的氢氧化锂工厂。

根据合资协议,Pilbara 将按化学级锂精矿的现行市场价格,每年向氢氧化锂工厂提供 31.5 万吨化学级锂精矿。

这些锂辉石精矿来自 Pilgangoora 项目(包括最近重启的 Ngungaju 工厂)。

根据 POSCO 的估算,此项目的资本投入约为 6 到 6.5 亿美元,考虑到初期营运资本及融资成本后,总融资需求约在 7-7.5 亿美元之间,且双方同意从韩国商业银行进行 50%-65%的债权融资。

在合资公司成立之初,Pilbara 将认购其 18%的股权,POSCO 则持有 82%的股权。

同时 Pilbara 持有合资公司的看涨期权,此期权可以使得 Pilbara 增持 合资公司的股份最多至 30%。此看涨期权必须在氢氧化锂工厂达到其 90%产能后 18 个 月内行权。

这样的看涨期权是对于 Pilbara 权益的一种保护措施,确保 Pilbara 在项目运 转良好的情况下再进行大规模的股权投入。

相似的保护措施还包括在出现重大成本超支和产能转换问题时 Pilbara 有权以原价售出所持股权。

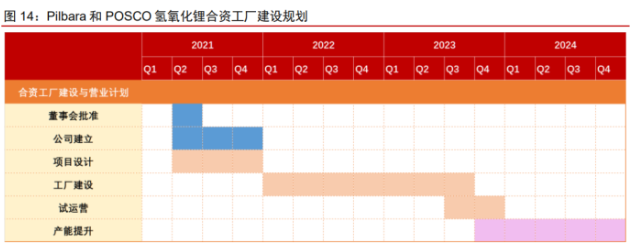

预计合资氢氧化锂工厂将于 2023 年第三季度试运行,2024 年底达产。

根据合资企业的规划,氢氧化锂工厂将在 2021 年完成项目的设计,并且在 2022 年和 2023 年进行项目的建设。项目的早期设计与建造工作已经开始。

公司预计此项目将在 2023 年第三季度进行试运营并交付第一批产品,并且在 2023 年第三季度至 2024 年第四季度进行产能提升,然后在 2024 年年底达到最大规划产能。

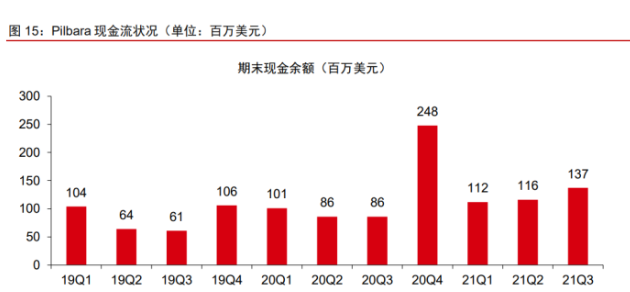

现金流保持稳健,为后续扩产提供保障。

Pilbara 截至 2021 年第三季度末的现金余额为 1.37 亿美元(含 3620 万美元的不可撤销银行信用证),较上季度略微增加 2100 万 美元,主要系公司销售收入持续增加,经营净现金流达到了 4850 万美元,同时各项技改和扩产工作有序推进,资本支出约 1490 万美元。

进入第四季度随着锂精矿销售价格的快速上涨,公司现金流继续保持改善趋势。

▍ 澳洲待开发锂矿项目梳理 Global Lithium Resources:

Pilbara 地区后起之秀,获得天宜锂业战投

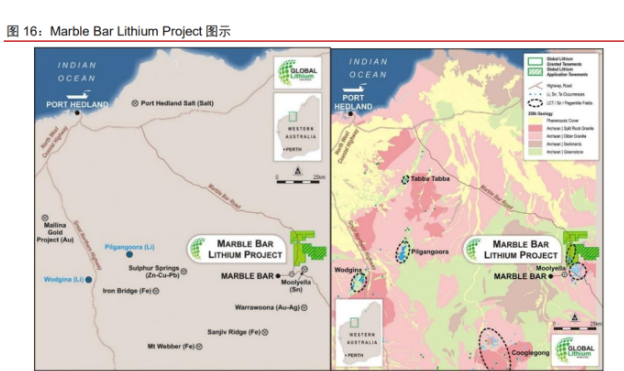

地理位置和项目概况:Global Lithium Resources(GL1)是西澳大利亚 Pilbara 地 区新兴的锂资源商。

2021 年 5 月 6 日于澳交所上市,旗下全资拥有的未开发锂资源项目为 Marble Bar Lithium Project (MBLP)。

MBLP 位于 Pilbara 地区黑德兰港东南 180 公里和 Marble Bar 小镇西北 15 公里处,周围还有 Pilgangoora 矿床和 Wodgina 矿床,MBLP 项目区内矿床地质环境与上述两处矿床相似。

MBLP 项目目前仍处于勘探阶段,基础设施完善,连接黑德兰港和 Marble Bar 的公路穿过矿区。

项目资源量:

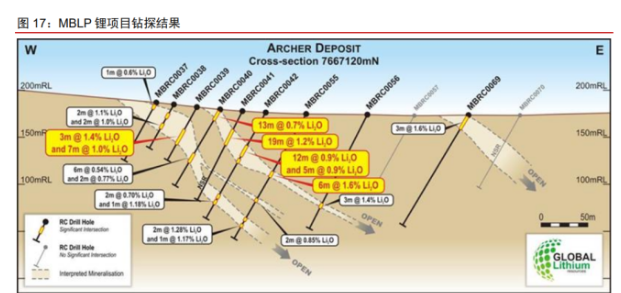

根据 Global Lithium Resources 公司在招股书中公布的技术报告,MBLP 锂项目资源量(推断的)为 1050 万吨,品位为 1.0 Li2O%,对应 Li2O 含量为 10.5 万吨,折合碳酸锂当量 55.9 万吨。

最新的勘探结果显示 MBLP 锂项目存在较大的资源潜力。

根据 2021 年 7 月 28 日的钻探结果显示,该项目现有的锂矿化区域已经达到 6km,核心的 Archer 矿区钻探深度及结果显示,深处矿层会有品质更高的锂矿石,项目资源量未来潜力较大。

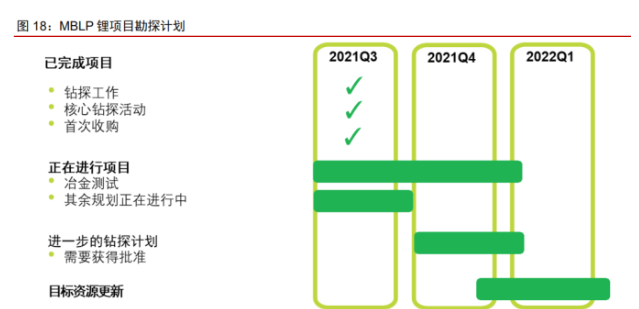

开发计划:

根据 Global Lithium Resources 公司公告内容,公司正在进行冶金测试,并预计在 2021 年底完成。

2021 年第四季度之后的钻探活动正在计划中,并且需要获得新的审批,公司预计钻探活动结束后将于 2022 年第一季度更新项目资源量。

获得天宜锂业战略投资:

2021 年 11 月 1 日,Global Lithium Resources 公告表示公司获宜宾市天宜锂业科创有限公司的战略投资,宜宾天宜锂业作为基石投资者投资 620 万美元,获得环球锂业 9.9%股份。相关资金将用于 MBLP 锂项目 Archer 矿床的快速勘探以及后续的金属实验工作。

Core Lithium:Finniss 锂项目启动建设根据 Core Lithium 公司公告,9 月 30 日,公司董事会批准了 Finniss 锂项目的最终投资决定,并确定了项目采矿和选矿服务商。

10 月 22 日,赣锋锂业与 Core Lithium 的 包销协议和投资获批。

10 月 26 日,Core Lithium 宣布 Finniss 锂项目启动建设,公司预计采矿工作将从今年底开始,选矿及首批锂精矿产出预计在 2022 年第四季度。Core Lithium 有望成为本轮锂价上行周期中澳洲首个投产的新兴锂矿。

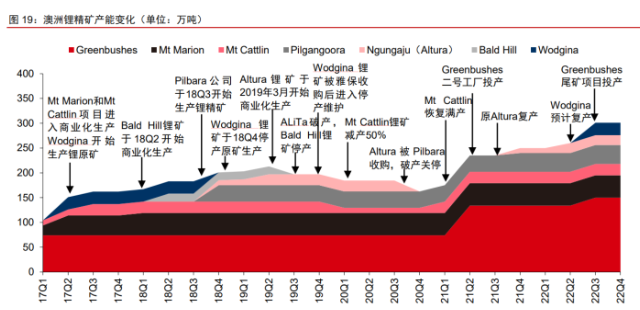

▍ 澳洲锂矿复产提速,2022 年紧缺局面不改锂价大涨,澳洲锂矿“复产潮”来临。

2021 年 5 月,Greenbushes 锂矿的二号化学级锂精矿工厂(CGP2)启动生产,新增锂精矿产能 60 万吨/年;

2021 年 6 月,Pilbara 公司宣布重启 Ngungaju 锂项目,复产后产能可达 18-20 万吨/年;

2021 年 10 月,雅保公司和 Mineral Resources 的合资企业 MARBL 宣布重启 Wodgina 锂矿首条 25 万吨/年产能。以上产能合计达到 105 万吨/年。

若考虑 Greenbushes 锂矿在 2022 年启动的尾矿 处理项目(TRP),我们预计 2022 年澳洲锂矿的新增产能将达到 120 万吨/年,对应的碳 酸锂当量达到 15 万吨。受锂价上涨刺激,澳洲锂矿再次进入产能扩张区间。

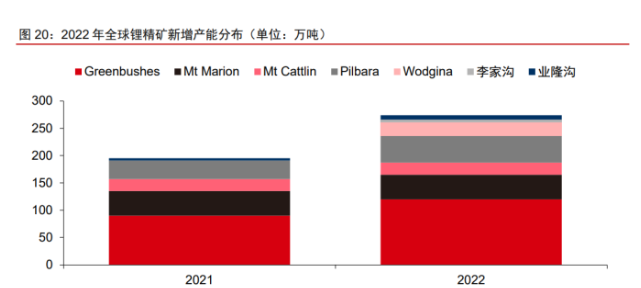

2022 年锂精矿新增供应预计为 80 万吨,锂精矿短缺局面短期无法改善。

2022 年,得益于 Ngungaju 和 Wodgina 项目的复产以及 Greenbushes 锂矿产能预计攀升,预计全球锂精矿供应增量达到 80 万吨,对应碳酸锂当量约 10 万吨。

若不考虑仅向股东供货的 Greenbushes 锂矿和 Wodgina 锂矿,2022 年市场流通的新增锂精矿将仅有约 4 万吨 LCE,无法满足中国锂盐企业的原材料需求,锂精矿预计在 2022 年仍将保持短缺局面。

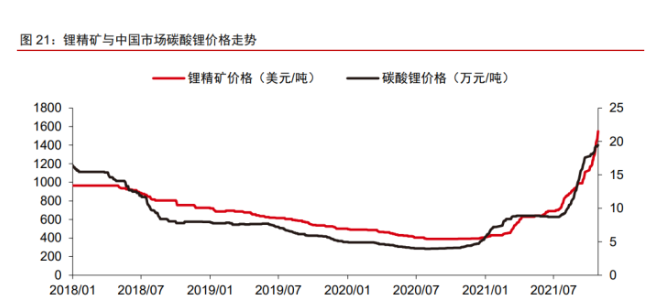

受供应短缺以及拍卖定价影响,锂精矿价格快速拉升。

在 2016-2017 年的锂价上涨周期中,锂精矿价格受长协定价的影响,价格涨幅不及中国市场的锂盐产品。

2021 年以来,锂精矿供应紧张局面显著高于上一轮周期,澳洲锂矿生产企业在原有长协定价的基础上采用拍卖的形式,向现货市场销售锂精矿产品。

拍卖销售使得锂精矿的价格不再完 全依赖锂盐价格走势,在锂精矿供应紧张的背景下,锂精矿价格的涨势在第三季度迅速 追赶,并突破历史高位。

根据 Pilbara 和 Orocobre 的公告信息,其后续季度的锂精矿长 协价格已经上调至 1600-1800 美元/吨,散单价格则可能高达 2500 美元/吨。

锂精矿涨价对锂盐价格形成稳定支撑,中国锂盐企业的利润空间承压。

基于 2021 年第四季度锂精矿长协价格 1600-1800 美元/吨计算,国内依靠外购锂精矿的企业锂盐生产成本已超过 12 万元/吨,若考虑部分锂精矿散单价格超过 2000 美元/吨,国内锂盐企业的生产成本或将超过 15 万元/吨。

锂精矿价格的快速上涨以及企业低成本库存的消化使得锂 盐企业的生产成本显著抬升,对后续锂价走势是有利支撑。

但对于缺少原材料保障的锂盐企业,锂精矿价格的快速上涨预计也将造成企业利润承压。

▍ 风险因素

锂矿复产超预期;锂价大幅上涨造成下游需求走弱的风险。

▍ 报告总结

行业观点更新 2021 年第三季度澳洲锂精矿企业产销整体保持增长。

受益于 Greenbushes 锂矿 2 号工厂启动生产,2021 年第三季度澳洲锂精矿产量继续增长。其中 Mt Marion 受天气影 响产量小幅下滑,Mt Cattlin 和 Pilbara 项目产量均创出历史新高。

受益于下游需求保持强劲,澳洲锂精矿产量持续攀升。

锂精矿装运量同样保持增长,除 Mt Marion 项目装运量下滑外,其余项目装运量保持高位。 拍卖销售的模式带动锂精矿价格快速上涨。

2021 年第三季度以来,Pilbara 公司举行三次锂精矿拍卖,最终成交价分别为 1250、2240、2350 美元/吨,远超同时期锂精矿主流售价。

受拍卖销售刺激,澳洲锂精矿销售价格在三季度迅速攀升,根据 Pilbara 等公司 公告,我们预计第四季度锂精矿包销价格将增长至 1600-1800 美元/吨,较第三季度翻倍。澳洲锂精矿价格的快速上行使得中国锂盐企业的盈利承压。

澳洲锂精矿开启“复产潮”,但 2022 年供应紧张局面无法缓解。

受锂价持续上涨刺 激,澳洲锂矿企业复产提速。

Greenbushes 锂矿 2 号工厂启动生产,Pilbara 的 Ngungaju 工厂(原 Altura 锂项目)正式复产,Wodgina 锂矿宣布复产,以上项目预计在 2022 年将新增锂精矿产能超过 100 万吨,若考虑产能爬坡,预计 2022 年锂精矿新增供 应约合 10 万吨 LCE。

但若排除仅向股东供货的 Greenbushes 锂矿和 Wodgina 锂矿,能 够满足第三方锂盐企业生产需求的锂精矿增量仅有约 4 万吨。

预计 2022 年锂精矿供应紧 张的趋势延续,价格将保持高位运行。

总结

受锂价持续上涨拉动,澳洲锂精矿产出继续提高,项目复产和扩产呈现加速态势。但预计新增产能仍然无法缓解 2022 年供应紧张局面,尤其是无法满足中国独立锂盐生产企业的原材料需求。

预计锂精矿价格将保持上涨趋势,Q4 价格中枢将上行至 1600-1800 美元/吨。矿价上涨使得中国独立锂盐企业的成本压力增大,原材料保障的重要性不断提 升。

两条主线:

1)原材料保障程度高、单吨盈利保持高位的企业;

2)资源布局不断落地、有望在本轮锂价上行周期中实现跨越式发展的公司。

行业公司:赣锋锂业、盛新锂能和盐湖股份,永兴材料。

宫忠好:

公安备案号 51010802001128号

公安备案号 51010802001128号