-

功率半导体:需求旺盛+景气上行 国产替代快车道

老范说评 / 2021-11-05 17:10 发布

随着三季报披露完毕,半导体芯片行业交出了不错的成绩单,整个产业依旧处于高景气周期,今天主要介绍功率半导体(IGBT)的产业链现状及相关A股公司。

功率半导体是电子装置电能转换与电路控制的核心,其本质是利用半导体的单向导电性实现电源开关和电力转换的功能,具体用途包括变压、逆变、整流、斩波、变频、变相等,可以提高能量转换效率,减少功率损失。功率半导体主要分为功率分立器件和功率IC两大类,其中功率分立器件主要包括二极管、晶闸管、MOSFET、IGBT等产品。根据IHS Markit的预测,MOSFET和IGBT将成为近5年增长最强劲的半导体功率器件。

下游需求端:

功率半导体几乎用于所有需要电能处理和转换的场景,下游应用领域广泛,包括消费电子、通信、计算机等。近年来,随着新能源汽车、工业自动化、新能源发电、变频家电、轨道交通等新兴应用领域的兴起和快速发展,多重需求的迅速崛起共同推动功率半导体市场空间持续增长,驱动行业天花板不断上调。

根据智研咨询的统计,2019年全球功率半导体市场下游应用领域最大的是汽车(35.4%),其次是工业(26.8%)和消费电子(13.2%);中国市场下游应用领域最大的是汽车(27.4%),其次分别是工业电源(23.1%)、消费电子(18.6%)和电力(15.3%)。

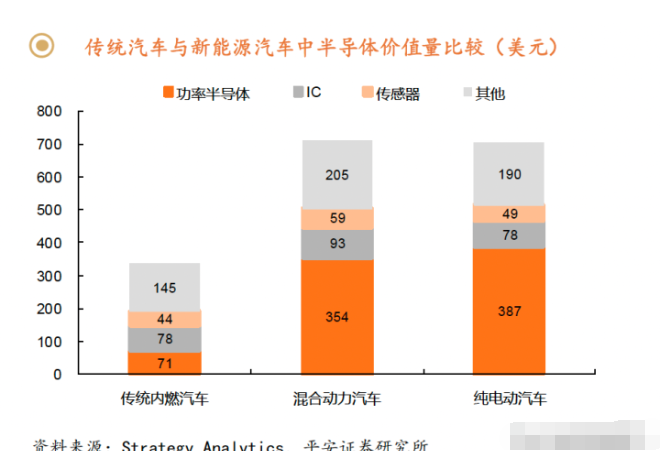

燃油车到智能电动车,核心零部件出现巨大变化。电动车以驱动电机、动力电池、电控取代了传统汽油车“三大件”(发动机、变速箱和底盘),功率半导体成重要增量。

全球市场空间接近400亿美金,其中功率器件占比接近一半。汽车电动化与智能化拉动功率器件需求显著提升,单车价值量提升5倍以上。

受益于汽车电动化的发展趋势,以及“碳中和”目标、《新能源汽车产业发展规划(2021-2035年)》等政策的提出,我国新能源汽车市场蓬勃发展。中国汽车工业协会的数据显示,2020年中国新能源汽车销量达136.7万辆,而2021年上半年中国新能源汽车销量已达120.6万辆,刷新了历史记录,行业明显进入高景气周期,量价齐升促使新能源汽车有望成为未来市场增长的主要动力。

另外,工业领域也是IGBT最大的应用市场,未来随着《中国制造2025》和“工业4.0”战略的不断推进,工业自动化的水平将不断提升,工业机器人、数控机床等的持续升温将促使对IGBT等功率器件的需求逐步放大。

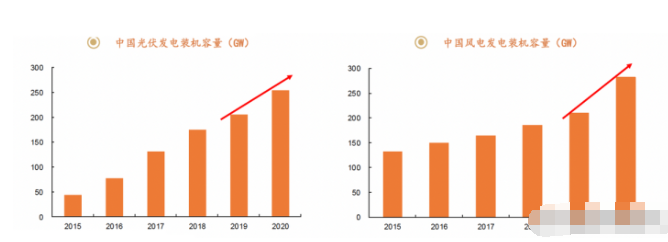

同时,光伏逆变器和风力发电逆变器中,功率半导体分立器件和模组作为电力转换和控制的核心器件,能起到提高转换效率和电流密度的作用。根据国家能源局的数据统计,截止2020年底,我国光伏发电累计装机容量254GW,新增装机49.3GW;风力发电累计装机容量282GW,新增装机72.4GW。新能源装机容量的快速提升将持续拉动对功率半导体器件的市场需求。

上游供给端:

目前功率半导体主要在8英寸晶圆上加工制造。当前各大晶圆代工厂的8英寸订单饱满,产能已经接近满载运转,华虹、中芯国际产能利用率均已超过100%。而新建一座晶圆代工厂从规划到投产需要约一至两年时间,由此预计短期内8英寸产能紧张仍将持续。

据集微网消息,由于受到东南亚疫情持续蔓延的影响,近期英飞凌、安世半导体等IDM大厂产能遭到严重冲击,预期供货量能仅剩下原先的三分之二,供货期也相应延长。部分MOSFET产品的交期延长至4-5个月,甚至无限延长,价格也随之水涨船高。

5月中旬,安森美宣布上调部分产品型号价格,7月10日生效;比亚迪半导体7月1日起对IPM、IGBT单管产品进行价格调整,提涨幅度不低于5%;闻泰科技并购的安世半导体于6月7日提高产品价格。

国内厂商纷纷扩产

市场规模:

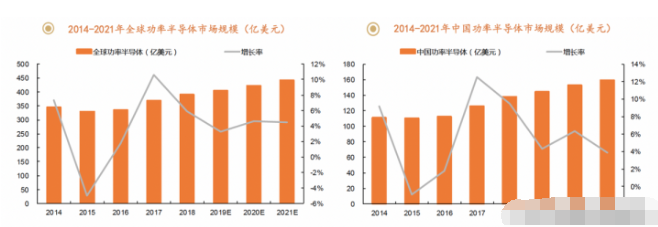

全球:据IHS Markit数据显示,2018年全球功率半导体市场规模约391亿美元。预测2021年全球功率半导体市场规模将达到441亿美元,相比2020年将增长4.5%。

中国:据IHS Markit数据显示,2018年中国功率半导体市场规模为138亿美元,约占全球市场份额的35.3%,是全球最大的功率半导体消费国,预计2021年中国功率半导体市场规模将达到159亿美元。

竞争格局:

根据英飞凌的数据统计,2019年功率半导体器件与模块全球市场规模为210亿美元,英飞凌以19%的市场占有率占据领先地位,其次是安森美和意法半导体,市占率分别为8.4%和5.8%。除了闻泰科技收购的荷兰安世半导体(Nexperia),全球前十大功率半导体厂商均为国外公司,CR10接近60%。

IGBT领域,英飞凌以绝对优势稳居第一。IGBT模块市场的CR5约68.8%,IGBT分立器件市场的CR5约63.9%,市场被国外垄断,集中度较高。

我国只有少数企业如IGBT龙头斯达半导(603290)位列IGBT模块市场并列第七(2.5%),功率器件IDM龙头杭州士兰微(600460)位列IGBT分立器件市场第十(2.2%),具备一定的竞争优势。

MOSFET领域,英飞凌仍以24.6%的市占率位居第一,CR5约59.8%,安世半导体(闻泰科技)和华润微(688396)分别以4.1%和3.0%的市占率位列第八和第九。

整体来看,目前国内厂商主要以二极管、晶闸管、低压MOSFET等低附加值产品为主,毛利率相对较低,国内厂商现已有较为成熟和低成本的产品,占据了一定市场份额。在新能源汽车、电力、轨道交通等领域应用较多的高端产品中高压MOSFET、IGBT技术门槛较高,工艺更复杂,且客户认证壁垒较高,目前仍主要依赖于进口,处于被国外巨头垄断的现状。

政策导向:

国家高度重视半导体产业发展,半导体行业作为信息技术产业的基石,对于国家安全和经济发展具有举足轻重的意义,是国家高度重视的战略性产业。近年来,国家出台了多项产业和财税政策推动半导体产业发展,为功率半导体提供了良好的产业发展环境和可靠保障,从而为国产化铺平道路,降低我国对于半导体进口的依赖程度,国产替代将成为我国半导体市场长期的主旋律。

国内功率半导体主要公司:

斯达半导(603290):

主要从事以IGBT为主的功率半导体芯片和模块的设计研发和生产,并以IGBT模块形式对外实现销售,相关产品广泛应用于工业控制及电源、新能源、变频白色家电等领域。根据IHS Markit数据,2019年斯达半导在全球IGBT模块市场的份额约为2.5%,市占率排名位列全球第8,国内第1,是世界排名前十中唯一一家中国企业。

宏微科技(688711):

成立以来一直专注于功率半导体芯片、单管和模块研发及应用,在IGBT、FRED芯片及模块方面进行了深入设计,积累了丰富的设计和制造经验。公司主营业务系以IGBT、FRED为主的功率半导体芯片、单管、模块和电源模组的设计、研发、生产和销售。

闻泰科技(600745):

全球手机ODM龙头企业,2019年通过并购安世半导体切入功率半导体赛道,从而跻身ODM和功率器件双龙头。2019年安世半导体在全球POWER MOSFET市场占有率位居全球第八,

是全球领先的分立与功率芯片IDM龙头厂商,拥有近1.6万种产品,每年可交付900多亿件产品。半导体产品线重点包括晶体管(包括保护类器件ESD/TVS等)、MOSFET功率管、模拟与逻辑IC。安世半导体产品广泛应用于汽车、移动及穿戴设备、工业与电力、计算机设备等领域,其中汽车业务营收占比45%,电动汽车是未来收入来源的主要方向。安世半导体客户数量达两万多家,包括博世、比亚迪、华为、苹果、三星、小米、艾默生、思科、施耐德、戴尔、华硕、惠普等。

华润微(688396):

国内领先的拥有芯片设计、晶圆制造、封装测试等全产业链一体化经营能力的不同企业,产品聚焦于功率半导体、智能传感器与智能控制领域,为客户提供丰富的半导体产品与系统解决方案。公司产品设计自主、制造全程可控,在分立器件及集成电路领域均已具备较强的产品技术与制造工艺能力,形成了先进的特色工艺和系列化的产品线。公司是中国最大的MOSFET 供应商,在国内MOSFET市场占有率仅次于英飞凌和安森美。

新洁能(605111):

专注于MOSFET、IGBT 等半导体芯片和功率器件的研发设计,按产品平台划分,可分为沟槽型MOS、超结MOS、屏蔽栅MOS、IGBT,产品覆盖12V-1350V电压范围,0.1-350A电流范围的多系列型号,产品性能已接近国外主流厂商水平。公司主要为Fablss模式,通过与代工厂商华虹半导体合作,成为国内第一个量产12英寸平台芯片产品的功率半导体厂商,预计未来12 寸产能将进一步提升。

士兰微(600460):

主要产品是集成电路及相关的应用系统和方案,主要从事MCU、LED驱动芯片以及MEMS等集成电路芯片以及包括MOSFET、二极管、IGBT等半导体功率器件产品。前为国内较大的以“设计制造一体”(IDM)模式为主要经营模式的综合性半导体产品公司,主要产品包括集成电路、半导体分立器件、LED(发光二极管)产品等三大类,相关产品广泛应用于工业、新能源汽车、新能源发电和家电等领域。士兰微从功率半导体芯片设计业务开始,逐步搭建了特色工艺的芯片制造平台,形成IDM的经营模式。士兰微陆续完成大功率IGBT、多芯片高压IGBT 智能功率模块、超结MOSFET、高压集成电路等产品的研发、设计,功率半导体产品线不断丰富。根据IHS Markit 数据,2019 年士兰微在全球IGBT单管市场份额约为2.2%,市占率排名位列全球第10;在全球IPM模块市场份额约为1.1%,市占率排名位列全球第9。

其他还包括华微电子(600360)、捷捷微电(300623)、扬杰科技(300373)等。

风险提示:

中美贸易摩擦;原材料价格上涨;新能源、光伏、电网需求不及预期;需求不及预期导致跌价;国产替代进程不如预期,行业景气度回落等。

宫忠好:老范说股

公安备案号 51010802001128号

公安备案号 51010802001128号