-

锂电和光伏双加持!氟化工小巨人要成妖?

老范说评 / 2021-11-05 16:46 发布

PVDF,全名聚偏二氟乙烯,含氟量60%左右,是氟化工领域的一种重要高分子材料。具有耐化学腐蚀、耐高温等优良性质。去年,PVDF的价格涨幅不超过5%,而进入2021年,价格已将上涨了365%,基本上是365天每天涨一个点。

这不禁让人发问,是什么让PVDF价格飞了天?现在上车,是站上山顶,还是继续享受风口带来的红利?

烤包子的观点是:锂电和光伏这些新兴的应用场景,随着政策和资本的支持,是我国未来一段时间最具核心竞争力的产业,高速增长是比较确定的事情。PVDF价格的爆发是在这种趋势下必然的结果。但由于上游原材料紧缺、产能扩张慢、锂电级PVDF壁垒高,至少未来的一年内,供需平衡尚需时日。

一.锂电发力,新场景带来新需求

PVDF作为一种重要的含氟产品,是1934年美国化工巨头杜邦研发出来的,之后开启了漫长的商业化之路。直至1990年,PVDF领域已形成了法国阿科玛和美国苏威两大巨头,行业呈现寡头垄断。

曾几何时,PVDF的应用场景主要集中在涂料、注塑、线缆护套等传统领域。近些年来,随着新能源行业近两年的高速发展,有效带动了相关的产业链,锂电领域的正极粘结剂、隔膜涂层和光伏领域的背板膜就是其中的两个环节。而这两个环节,都会用到同一种物质,那就是PVDF。去年,25%的PVDF都流向了这两环节。

先来看锂电。我们都知道,正极、负极、隔膜、电解液是锂电池的四大关键,正极粘结剂在正极中质量占比较小,通常仅有2%-4%。但是量小要求高,粘结剂对纯度、柔韧性、粘结力等性质都有着极为严格的要求,普通的PVDF还不能满足其要求,必须是电池级高端的PVDF。除了正极粘结剂,电池级PVDF还能用作隔膜的涂层材料,可谓一石二鸟。而且从目前的技术路线看,PVDF还没有什么可能被替代的竞争对手。

图片来源:阿科玛官网

驱动电池级PVDF需求增长的,一方面是全球的电动汽车都开始走量,另一方面,就是磷酸铁锂电池的东山再起。去年3月,伴随着比亚迪磷酸铁锂刀片电池问世,搭载刀片电池的比亚迪电动轿车“汉”迅速脱销;10月,搭载宁德时代磷酸铁锂电池的特斯拉Model3进入重要部门的目录,这两件大事让磷酸铁锂喜提第二春。

因磷酸铁锂的分子量更大,PVDF在磷酸铁锂中的用量比例一般比三元电池高出1.5%-2%。

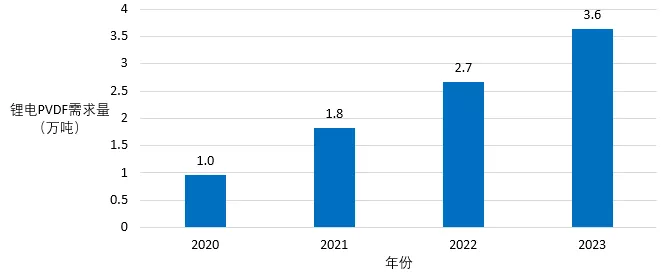

在下游需求的催化下,电池级PVDF的增长空间广阔,各家券商也给出了PVDF需求量。烤包子统计了各家的需求预测并做了平均,2021-2023年的电池级PVDF分别为1.8万吨、2.7万吨和3.6万吨,2023年相较于两年前实现了需求翻倍。

2021-2023锂电PVDF需求量

目前电池级PDVF的主要供应还是集中在阿科玛、苏威、吴羽等海外企业。我们国家在70年代才开始研发PVDF,80年代实现试生产,比国外晚了30多年。但是,千万别灰心,新能源无数个细分领域的故事都告诉我们,国产替代也许会迟到,但绝不会缺席。今年东岳集团(H00189)、璞泰来(603659)、联创股份(300343)正在努力突破电池级PDVF,东岳集团已有了万吨以上的产能。

万吨,是个大规模生产的转折点。烤包子相信,国产替代的曙光就在眼前。

二.光伏平价,增长确定性十足

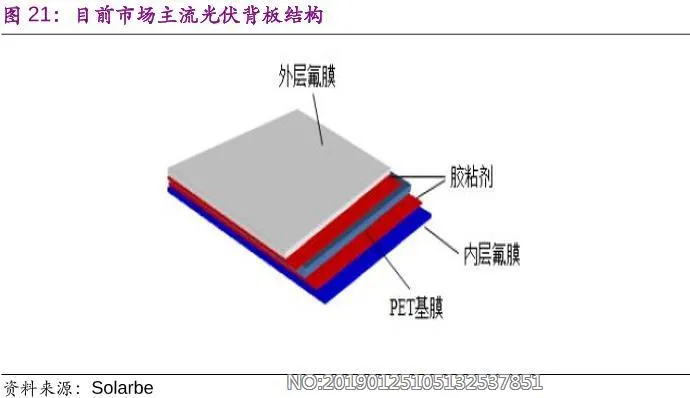

除了锂电,光伏背板是PVDF另一个重要的应用领域。科普下,光伏背板位于光伏组件最外层,用于保护晶硅片不受水汽和氧气侵蚀。背板有很多层构成,其中比较重要的一层是氟膜层,其决定了背板的使用寿命。

早期杜邦采用聚氟乙烯(PVF)制作光伏背板氟膜,之后阿科玛将PVDF推广至光伏背板领域。因为PVDF相较PVF的抗紫外线能力和耐化学性更强,PVDF的渗透率快速增长,据 TaiyangNews 统计,PVDF已成长为市场规模最大的光伏背膜材料,2019年其市占率达到54%,未来还有继续渗透的趋势。

在光伏平价上网的背景下,光伏行业的成长性想必是毋庸置疑的。据中国光伏行业协会预测,2021-2025年我国光伏新增装机量有望达355-440GW,每年70GW的装机量还是可以预见的,年均增速25%。

一句话总结,光伏的蛋糕越来越大,PVDF能吃到的蛋糕比例越来越高。两者一叠加,光伏PVDF的钱途,是光明的。虽然双面玻璃可能会对单面玻璃+背板的技术产生一定的替代效益,但是据中金预测,2021-2023年的光伏PVDF分别为0.7万吨、0.8万吨和0.9万吨。

做个简单计算,光伏+锂电对PVDF的需求在2023年能达到4.5万吨,按照25万元/吨价格计算,整体市场容量将超过100亿元。

三.PVDF价格怎么就上了天

如果是旺盛的需求为PVDF的价格添了一点柴火,那供给的紧缩则彻底点燃了价格上升的火箭。

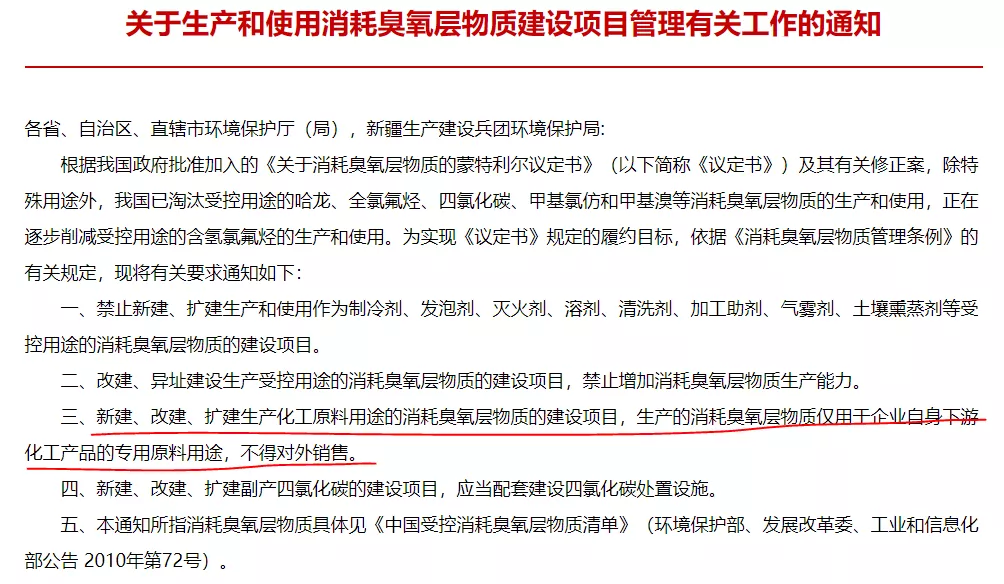

打开PVDF的制作工艺,你会发现R142b(氟利昂142b,我小时候冰箱空调都用的制冷剂)是必不可少、也是最重要的原材料之一。1吨PVDF需要1.8-2万吨R142b配套产能。简单来说,R142b这种原材料,属于消耗臭氧层的物质,主要就两个用途:

1. 作为PVDF等化工生产原料;

2. 作为制冷剂,生产和外售受到国家管控,每年产量不得超过当年规定的配额。

这里我们讨论的是用作PVDF的R142b。根据国家重要部门的通知,原有R142b产能仍可以作为PVDF生产原料对外销售,但新建项目产能只可作为PVDF一体化配套,绝对不可直接对外出售R142b,保护环境,人人有责。单从这一政策导向看,具备一体化配套能力的厂商(比如东岳集团)的竞争力将会显著提升。

上文也说到了,电池级PVDF的需求旺盛,国内电池级PVDF产能相对较少,主要集中在海外厂商手中。但是,海外厂商缺少R142b配套产能,主要以采购原料为主,目前会面临原材料供应紧张局面,难以有效释放产能。

供需错配,PVDF的价格就这么涨起来了。

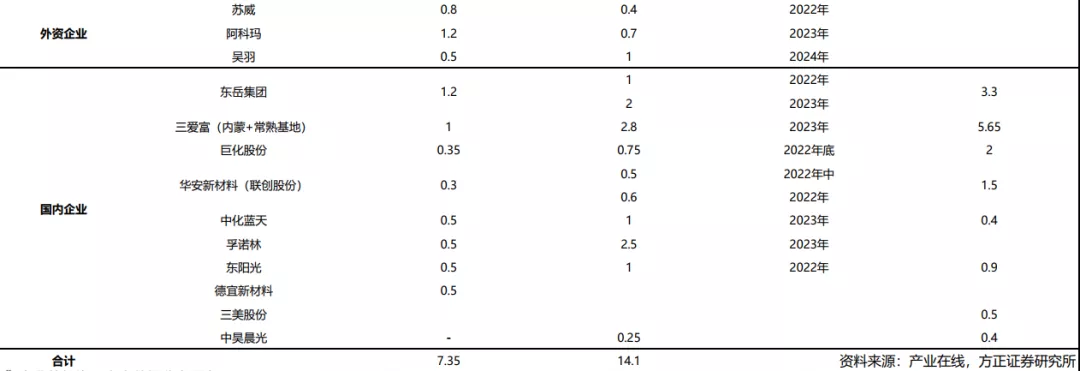

那么未来,供需能很快回归平衡吗?现在看来也不太会。一方面,电池级PVDF技术壁垒较高,制备难度大,而且还需要配套R142b的产能,专利主要掌握在国外厂商手中,这就将很多有资本无技术的玩家挡在了门外;另一方面,PVDF的扩产周期需要约2-3年,还有1年的认证周期,产能的释放,是需要时间的。从方正证券统计的产能释放时间来看,最快形成有效供给时间将为2022年底,那之前,供需失衡的状态,或许仍将持续。

图片:PVDF产能及R142b配套情况

除此之外,对于下游的电池厂商,即使国产的电池级PVDF真的出现了,但是PVDF在电池的用量毕竟十分有限。烤包子相信,厂商们更愿意支付一定的高溢价采购国外技术成熟的PVDF,国产替代必然是个相对缓慢的切换过程。

最后做个小总结,PVDF在供需严重失衡的背景下,价格一飞冲天。在接下来可预计的一年内,这种紧张的供应可能还会持续,能自供R142b材料的PVDF的企业或许会成为最大赢家。

PVDF,会不会真的复刻六氟磷酸锂的价格上涨?或许只有时间会告诉我们答案。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

宫忠好:老范说股

公安备案号 51010802001128号

公安备案号 51010802001128号