-

埃斯顿(002747)

首板挖掘复盘 / 2021-11-05 12:22 发布

事件:

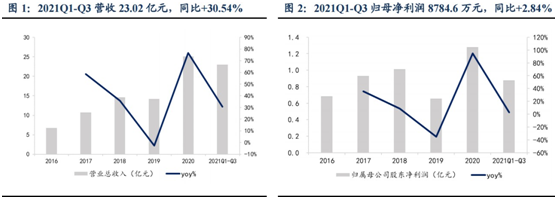

公司发布三季报,前三季度营收 23.02 亿元,同比+30.54%;归母净利润 8784.6 万元,同比+2.84%;扣非归母净利润 6338.8 亿元,同比-11.04%。

投资要点 前三季度营收较快增长,机器人本体业务表现亮眼 2021 年前三季度公司营业收入维持较快增长态势,其中单季度来看, 2021Q3 营业收入 7.40 亿元,同比+25.32%,环比-20.08%;归母净利润为 2495.38 万元,同比+4.94%,环比-17.35%。受同期双限影响,Q3 业绩环比 Q2 有所下降。

分业务来看:

1)自动化核心部件业务收入 6.47亿元,同比+31.54%; 2)工业机器人及智能制造系统收入 16.55 亿元,同比+30.15%,主要得益 于机器人本体业务的快速增长,系统集成业务收入同比-3.94%。拆分机器 人本体业务,Cloos及 Estun 机器人收入同比增长 40.86%,其中 Estun 机 器人同比增长 62.44%,Cloos机器人同比增长 34.13%。六关节机器人出货量占机器人整体出货量的80%;同时 Cloos整合效应明显,2021年前三季 度中国市场焊接机器人收入同比+267.56%。

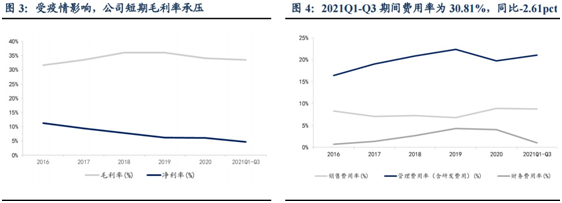

受疫情影响毛利率承压,Q3 单季有所改善 2021Q1-Q3 综合毛利率为 33.53%, 同比-3.37pct;其中 Q3 单季度毛利 率为 34.21%,环比+2.07pct,毛利率正在逐步改善,公司持续优化供应链 管理、加快研发设计降本及国产化替代,进展顺利。Q3受疫情影响,公司部分高毛利产品延迟收入确认约为 2000万元,影响 Q3 毛利率 1.62pct。我们判断后续公司毛利率是否能够企稳回升的关键点在于:1)海外疫情好 转,海外高毛利业务进展顺利;2)大客户战略进展顺利, 达成稳定合作后 产品价格回升。2021Q1-Q3净利率为 4.62%,同比-0.88pct, 其中 2021Q3 单季度净利 率为 4.32%,环比+0.18pct。前三季度公司期间费用率合计为 30.81%,同 比-2.61pct,其中销售费用率为 8.77%,同比+0.45pct, 主要系 Estun & Cloos机器人营销渠道建设所致;管理费用率(含研发)为21.01%,同比+0.64pct;财务费用率为 1.03%,同比-3.70pct,主要系报告期内汇率下降导致的未实 现的汇兑收益所致。

前三季度经营性现金流净额为-8167.98万元,同比-173.73%,主要系 公司为后续订单进行材料储备发生的付款支出增加。

高研发构筑壁垒,机器人龙头地位稳固 公司持续多年大力投入研发,保持高研发投入比例,2021Q1-Q3 研发 费用率 8.17%,同比+0.16pct,在营收大幅增长的情况下仍实现同比正增长。通过大量的研发投入,公司在 TRIO控制器、ESTUN 伺服产品和钣金 折弯机器人等产品线均有新品推出,成功转化为新技术和新产品。 长期来看,公司立足于机器人黄金赛道,在人口红利逐渐消失的背景下, 行业未来空间大。公司拥有“核心部件+本体+机器人集成应用的全产业 链优势, 国内机器人龙头地位稳固。

盈利预测与投资评级:

考虑到原材料上涨、海外疫情等因素对公司业绩 的压力, 我们将公司 2021-2023年归母净利润预测从1.89/3.07/4.12亿元 下调至1.4/3.0/4.3亿元,当前市值对应2021-2023 年 PE 分别为 161/75/53倍,维持“增持”评级。

风险提示:

Cloos 协同效应不及预期,机器人行业需求不及预期。

参考来源:东吴证券

免责申明

: , , , 、 。

公安备案号 51010802001128号

公安备案号 51010802001128号