-

日发精机:立足工业母机,打造航空数字化产线核心供应商

老范说评 / 2021-11-04 17:30 发布

放眼国际,奠定全球化发展格局

并购海外优质资产,提升高端装备制造核心竞争力

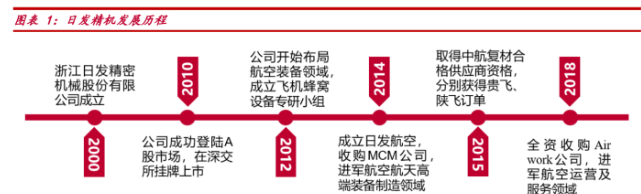

日发精密机械股份有限公司成立于2000年,并于2010年上市。日发精机在机床领域深耕多年,初创阶段主要从事中高端数控机床的设计生产,之后于2014年收购意大利高端机床企业 MCM公司,布局航空航天制造领域。

2018年公司拓展业务增长点,并购Airwork公司,发展固定翼飞机和直升机租赁、运营和MRO业务。目前公司主要从事数字化智能机床、航空航天智能装备和零部件加工、航空运力运营及服务等业务,形成了高端智能制造装备及服务、航空运营及服务的综合业务体系。

日发精机是国内中高端机床制造龙头企业。

公司是浙江省机械行业的骨干企业和原国家机械部数控机床重要制造基地,截止2017年,公司是国内唯一一家能够同时生产立式数控车床、卧式数控车床、立式加工中心、卧式加工中心、龙门加工中心和落地式镗铣床的企业,处于全国普及型数控机床前五强的领先地位。2014年,公司收购意大利MCM公司,为公司高端机床业务增添新的增长动力。

2012年公司成立飞机蜂窝设备专研小组,与2013年交付蜂窝零件高速加工中心。自“中心”开发成功并投入使用以来,公司在航天零部件加工领域不断发展,目前主要开展蜂窝另加加工、发动机机匣加工、飞机结构件加工等任务。目前公司是国内蜂窝芯产品的主要加工基地之一,是国内最大的蜂窝芯产品加工民营企业。

2018年公司并购 Airwork,目前已经成为业内航空运力服务及 MRO 综合实力排名前列的公司,取得了包括新西兰、美国、欧洲、中国、南非、澳洲等国家和地区在内的覆盖全球的完备民航经营资质。

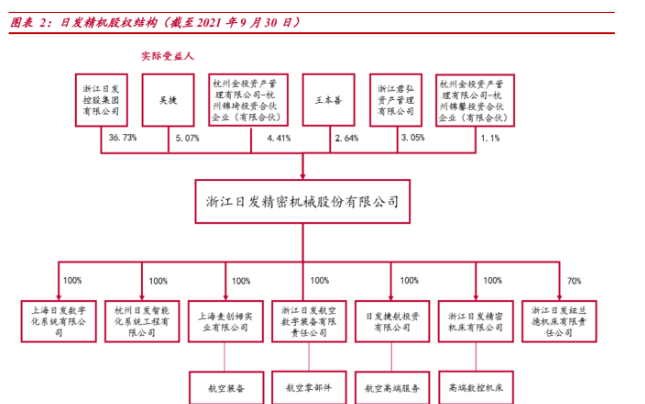

日发集团持有公司36.72%的股份,实际控制人为吴捷先生。

目前公司拥有四个主要子公司,包括浙江日发精密机床有限公司、浙江日发航空数字装备有限公司、意大利 MCM 和新西兰 Airwork 公司,分别为公司高端数控机床、航空零部件、航空装备和航空高端服务四大业务板块的经营主体。

整体保持稳健发展,加强业务布局优化

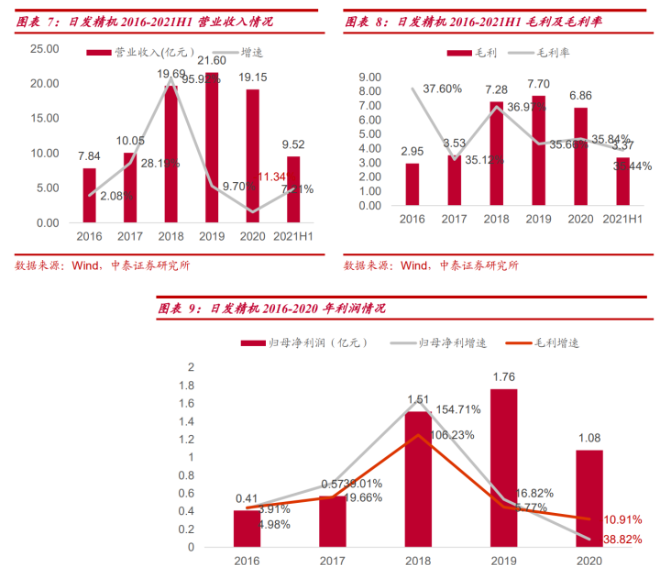

近年来,公司业绩稳步增长。2018 年公司营收显著提升,2018 年营收 19.69 亿元,增速达到 26.95%,公司并购 Airwork 公司,进军航空服务业,打造新的业绩增长点。

2019 年营收达到 21.6 亿元,2020 年受疫情影响有所下滑,全年营收降至 19.15 亿元。

2021 年前三季度营收达到 15.08 亿元,同比增长 15.38%。未来随着疫情得到有效管控,公司经营将回归到正常状态,有望实现稳步增长。

航空运营和服务业务规模将进一步扩大,长期看该业务将保持稳定。

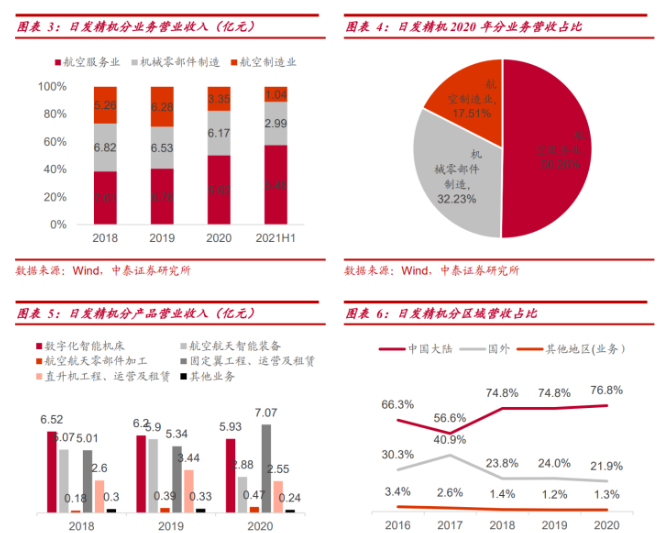

2018、2019 和 2020 年公司航空运营和服务业务营收分别为 7.67、8.78 和 9.62 亿元,机械零部件制造分别为 6.82、6.53 和 6.17 亿元,航空制造业分别为 5.26、6.28 和 3.35 亿元。

其中,2020 年航空服务业营收占比达到 50.26%,这主要是因为国际航空货运需求增加,促使公司航空运营和服务收入增长。

截至 2020 年 12 月 31 日,公司固定翼机队总规模已达 36 架,其中 30 架已经投入运营,其余将在未来 3 年内完成客货改造陆续投入运营。随着公司新购货运飞机投入运营,公司航空运营和服务业务规模有望进一步提升。

航空制造业务有望高速增长,助力公司整体盈利能力提升。

19/20/21H1三年毛利率分别为35.66%/35.84%/35.44%,其中航空服务业务毛利率分别为40.18%/38.43%/33.18%,机械零部件制造业务毛利率分别为29.86%/32.16%/36.79% , 航空制造业务毛利率分别为35.37%/35.15%/43.44%。

受益于军工行业下游需求大规模释放,公司航空制造业务有望实现高速增长,规模效应将带动航空制造业务利润率水平大幅提升,进而带动公司整体盈利能力提升。

优化业务布局,业绩高增长可期。

公司2018、2019和2020年归母净利润分别为1.51、1.76和1.08亿元,总体保持稳步增长态势。其中2018年归母净利增速达到154.71%,主要是并购Airwork大幅增厚公司业绩。

公司未来将聚焦高端装备制造和军工业务,依托MCM进一步提升国产高端机床设计和生产能力,加大航空航天领域布局和市场拓展。

未来有望充分受益于中高端机床的国产替代和军工行业的高速发展,公司业绩高增长可期。

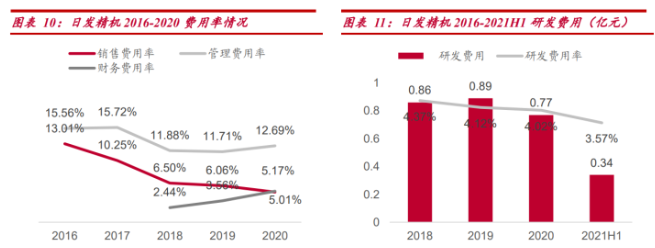

三费控制良好。

2016年起,公司销售费用率逐年下降,从16年的10.26%降至20年的5.01%,说明公司产品竞争力和市场影响力有效提升。

管理费用率基本保持稳定,2018、2019和2020年分别为11.88%、11.71%和12.89%。由于银行贷款利息增长,近年公司财务费用呈现增长趋势。

注重产品技术研发投入。

2018、2019和2020年公司研发费用分别为0.86、0.89和0.77亿元。公司2020年研发人员数量为352人,占公司总人数的28.46%,同比增长1.22%。

公司机床产品线完备,行业竞争优势明显

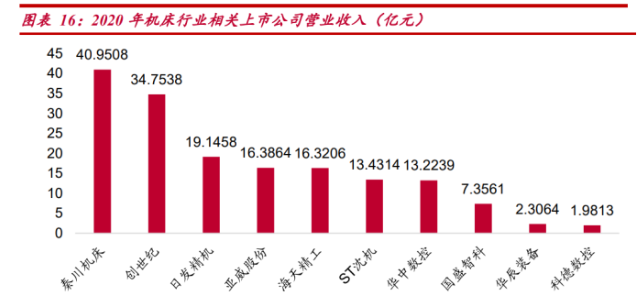

目前,公司是国内唯一一家能够同时生产立式数控车床、卧式数控车床、立式加工中心、卧式加工中心、龙门加工中心和落地式镗铣床的企业,2020年公司在机床行业上市公司营收排名中,位列第三。

目前,公司不仅拥有自主开发高精度、高刚性、高可靠性的各类数控机床产品的能力,还拥有电主轴、转台、摆动头、矩阵式刀库等核心零部件自主开发能力,以及轻量化设计和模块化设计能力,能够有效保障公司产品的各项性能。

形成了数控卧式加工中心、数控立式加工中心、数控龙门加工中心、数控五轴加工中心、数控铣镗加工中心、数控车铣加工中心、数控磨床及超精研机等多种产品系列。

公司机床产品数控化率100%,产品的平均无故障时间均在1000小时以上,远高于行业平均水平。

收购MCM公司,提升公司国际竞争力

MCM是意大利高端机床制造龙头企业,属于欧洲自动化产业最先进的企业,是全球领先的卧式加工中心制造商。意大利MCM公司创建于1978 年,位于意大利北部皮亚琴察,旗下拥有四家子公司,分别位于意大利、法国、德国和美国。

公司产品包裹大型加工中心、重型机床和相关自动化配件,具有高精度、高柔性、高可靠度和高效率的卓越性能。

2014年日发精机收购MCM,现为公司全资子公司,同公司传统机床业务具有明显协同效应。

2020 年公司成立 MCM 中国子公司(浙江玛西姆),一方面有助于加强 MCM 中国市场拓展,另一方面有助于提升公司国产中高端机床的研制和生产能力

疫情影响机床进口,加速国产化替代进程。

疫情一方面影响了国外企业的机床生产,另一方面导致国外企业不能及时进行国内产品维护和调试,因此降低了机床进口量。

同时国内产品经过客户试用,性能逐步获得客户认可,也推动了高档数控机床的国产化替代。

公司在航空零部件加工领域不断发展,未来市场空间广阔

自公司“蜂窝零件高速加工中心”开发成功并投入使用以来,公司在航空航天零部件加工领域不断发展,目前主要开展蜂窝零件加工、发动机机匣加工、飞机结构件加工等业务。

在蜂窝零件加工方面,公司掌握了纸蜂窝、铝蜂窝等各类产品的加工核心技术,形成了加工技术规范,组建了一批蜂窝加工的技术人才队伍,已经成为国内蜂窝芯产品的主要加工基地之一,是国内最大的蜂窝芯产品加工民营企业。

在发动机机匣加工方面,已经具备镁铝合金机匣、钛合金机匣等产品的批量加工能力,以及拥有铣车复合设备及自动化连线等加工装备基础。在飞机结构件加工方面,公司拥有钛合金、铝合金大型框、梁类零件的加工能力,并配备了相应粗、精加工设备。

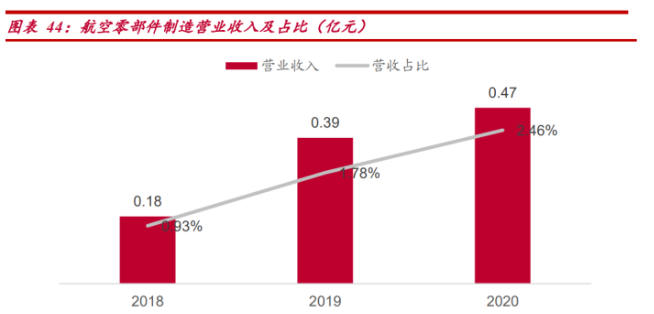

在营收表现上,公司在航空零部件制造领域的营业收入保持高速增长。

2018、2019 和 2020 年,营业收入分别为 0.18、0.39 和 0.47 亿元,分别占当年总营收的 0.93%、1.78%和 2.46%。在零部件制造领域,三年复合增速达到 37.7%,整体保持高速增长,对公司的业绩贡献也显著提高。

未来随着军机大幅放量和国产民机批产,航空零部件加工业务规模效应有望显现,航空零部件制造业绩将大幅提升。

蜂窝芯材料将大量应用在四代战机和国产大飞机中,军机放量和民机量产催生巨大市场空间。

据论文《NOMEX 蜂窝材料高速加工工艺及固持可靠性研究》,新型战机复合材料使用占比基本达到 30%-40%,大型客机使用 15%-20%的复合材料。

针对民用航空市场,根据《中国商飞公司市场预测年报(2018-2037)》,预计到 2037 年,我国累计交付 9008 架客机,市场前景广阔。

日发精机较早布局数字化装配领域,先发优势明显

先进数字化装配线产品主要给国家主力机型配套。

日发航空装备自 2014 年进入数字化装备领域后,与各大主机厂均建立友好合作的基础,成功交付了贵飞、陕飞、成飞、沈飞等项目,公司数字化装配线产品基本上给国家新的主力机型予以配套。

2017 年,子公司日发航空装备先后为成飞、西飞、陕飞、洪都、沈飞和哈飞等客户提供各类装配线方案三十多个,完成了天津空客和中航主机厂项目的交付,取得洪都、成飞、上飞 波音转包、南方航空动力等供应商资质。

2020 年,公司中标洪都航空集团飞机部件智能柔性精加工系统项目。至今公司产品涵盖高精密高刚性航空零部件加工设备、柔性化航空零部件加工产线、飞机总装脉动生产线、飞机大部件智能装配生产线等。

此外,从 2017 年开始,公司着力开拓导弹加工等其他军工市场,将车载调姿系统从科研走向推广,斩获导弹加工设备和翼面生产线项目。

外延并购航空运营和服务业务,纵向拓展航空产业布局

子公司 Airwork 深耕航空服务领域,综合能力处于行业前列

2018 年收购 Airwork,拓展航空运营和服务业务。Airwork 公司拥有强 大的航空 MRO(Maintenance 维护、Repair 维修、Overhaul 大修)能力,以及多样化的 ACMI 服务(Aircraft 飞机、Crew 机组人员、Maintenance 维护、Insurance 保险)能力,是及航空器工程、运营和 租售服务能力于一身的综合性航空服务供应商。Airwork 是亚太地区乃至全球业务最综合、规模领先的航空服务商。

从业务范围上看,公司在航空服务领域主要提供固定翼和直升机工程、运营和租售服务。截止 2021 年 12 月, Airwork 公司拥有 36 架固定翼飞 机,其中波音 B737 飞机 22 架、波音 B757 飞机 12 架、空客 A321 飞 机 2 架。

报告期内,已投入运营固定翼飞机 30 架,客户覆盖大洋洲、北美洲、欧洲、非洲及亚洲各地。

同时,公司还拥有直升机 45 架,并拥有新西兰、美国、欧洲、南非、巴布亚新几内亚、及中国的直升机 MRO 资质认证,可为 BK117、AS350、AS355、EC120、EC130、EC145、 Bell206、Bell222、Bell427 和 MD500 等主要直升机型提供工程维修服务,是全球独家同时具有霍尼韦尔和空客直升机维修机构授权的航空服务运营商。

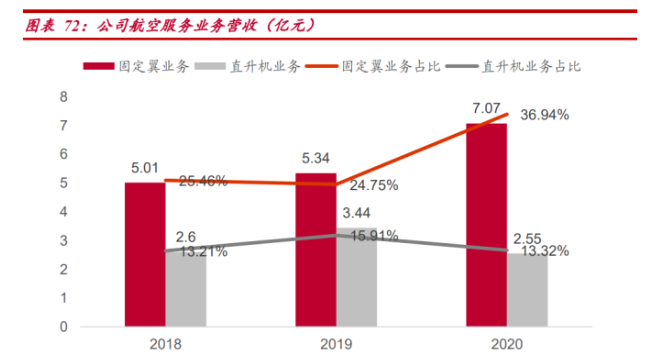

航空运营和服务业务稳步增长。

2020年航空服务营收占总营收比重超过50%,其中固定翼业务达到7.07亿元,占比36.94%。

总体上,公司的航空服务业务处于稳健增长状态,未来随着更多数量的飞机投入使用,业务规模将进一步提升。

航空货运市场需求增长强劲

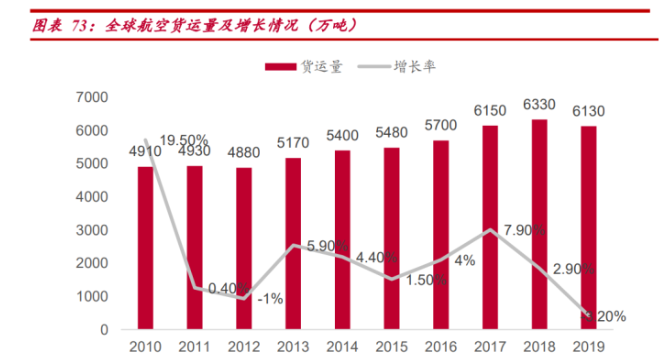

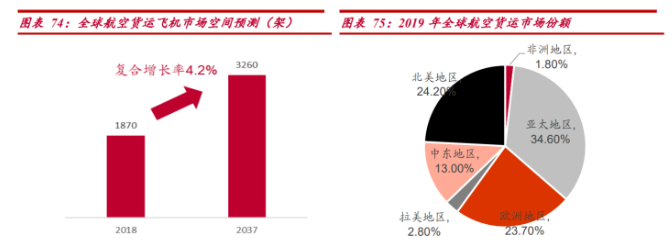

全球航空货运量稳步增长。根据 IATA 的数据,2019年全球航空货运量达到6130万吨,较18 年的6330万吨有所下降,但对比12年的4880万吨,仍达到了3.31%的年复合增长率。波音公司预测到2037年,全球货运机队的飞机数量将增加至3260架,全球货运市场稳步发展。

在市场份额上,亚太地区的货运市场位列全球第一。

根据 IATA 的数据,2019年全球货运市场中,亚太地区占 34.60%,北美占 24.20%,欧洲 占 23.70%,总份额达到 82.50%,属于前三大货运市场。

未来亚太地区的货运市场需求强劲,波音预测自 2018 年至 2037 年将保持 5.5%的年均增长率。

Airwork 公司立足亚太,加大全球市场布局。

公司已经切入大洋洲、东南亚、北美、非洲和拉美等求的航空维修市场和租赁及运营市场,作为全球领先的航空服务公司,具备良好的品牌效应,随着全球市场的充分打开,公司市场份额将继续扩大。

盈利预测与报告总结

盈利预测

航空运营和服务业务:

全球航空货运需求稳步增长,公司新增货运飞机将逐步投入运营,未来三年该业务有望实现稳步增长,我们预计 2021-2023 年公司该业务增速分别为15.00%、20.00%、15.00%,毛利率分别为 39.00%、41.00%、42.00%。

随着运营服务业务逐步成熟,公司管理业务能力有望进一步提升,该业务净利率预计稳步提升,对应的归母净利润分别为 1.05、1.43、1.83 亿元,选取华夏航空、春秋航空作为可比公司,可比公司 2021/2022 年平均 PE 分别为 102.37、20.49 倍。给予该业务 2022 年 20 倍估值,市值对应为 28.6 亿元。

机械零部件业务:

机床行业得到国家战略支持,中高端机床国产替代是大势所趋,该业务有望实现加速增长,我们预计 2021-2023 年公司该业务增速分别为 15.00%、20.00%、25.00%,毛利率分别为 35.00%、35.50%、36.00%。

高端机床随着技术水平不断提升,相应的工业附加值将会提升,利润率水平预计逐步提升,对应的归母净利润分别为 0.60、0.87、1.15 亿元,选取科德数控和中航高科作为可比公司,可比公司 2021/2022 年平均 PE 分别为 115.39、76.64 倍。给予该业务 2022 年 60 倍估值,市值对应为 52.2 亿元。

航空制造业务:

公司作为航空装备和航空零部件制造供应商,将充分受益于“十四五”军工行业高景气,该业务有望触底回升;另外,规模效应也将带动该业务利润率水平明显提升。

我们预计 2021-2023 年公司该业务增速分别为-25.00%、45.00%、45.00%,毛利率分别为 43.00%、45.00%、46.00%。

对应的归母净利润分别为 0.26、0.46、0.68 亿元,可比公司爱乐达2021/2022年PE分别为 54.41、37.40 倍。给予该业务2022年37倍估值,市值对应为17.02亿元。

报告总结

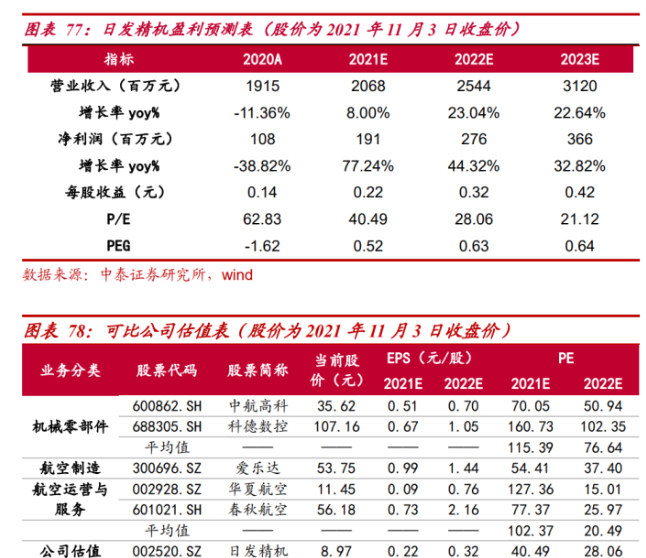

受益于机床行业国产替代加速和军工行业高景气,公司机床产品和航空制造业务有望实现较快发展,我们预计公司 2021/22/23 年收入分别为 20.68/25.44/31.20 亿元,归母净利润分别为 1.91/2.76/3.66 亿元,对应 EPS 分别为 0.22/0.32/0.42 元,对应 PE 分别为 40.49、28.06、21.12 倍。按分部估值法得到 2022 年公司合理市值为 97.82 亿元。

风险提示

军品订单不及预期:

公司的下游产品主要客户是军队和各大主机厂,军队和主机厂的采购需求与国防预算和国际势有较大关系。公司的军品订单存在不及预期的可能性。

下游需求释放不及预期:

公司的机床产品主要应用于工业企业,受当前全球经济增速放缓和疫情反复等影响较大;另外,航空运营和服务业务受海外疫情影响较大。公司机床业务和航空运营服务业务发展存在不及预期的可能性。

市场空间测算偏差风险:

研究报告中的市场空间测算均基于一定的假设条件,假设条件存在实际达不到的可能性,市场空间测算存在偏差的风险。

研究报告使用的公开资料可能存在信息滞后或更新不及时的风险:

研究报告中的数据和资料来自于公司招股书、公告、第三方研报等公开渠道。公开资料更新频次存在不确定性,研报所用数据可能存在信息滞后或更新不及时的风险。

宫忠好:老范说股

公安备案号 51010802001128号

公安备案号 51010802001128号