-

如何对昊海生科估值?

老范说评 / 2021-11-04 16:43 发布

摘要:昊海生科市盈率历史平均估值71.92倍、市销率中枢14.59倍、市净率中枢4倍。2021年第二季度股东人数9205户,2020年6265户,上升31.93%。107家机构投资人持有流通通5276.9万股的764万股,占13.63%。最核心持股机构是“银华基金”。控制人蒋伟、游捷夫妇股份尚未解禁。5家卖方机构对它2021-2023年进行过预估,收入预测平均值20.31亿元、26.25亿元、33.04亿元,利润4.9亿元、6.42亿元、8.19亿元。

公司估值是交易双方在某一个时点上对标的出价与公司各项关键指标,比如盈利、销售收入和净资产之间的比值关系,对应的就是市盈率(PE)【1】、市销率(PS)【2】、市净率(PB)【3】。这些比值在长时间里自然形成了一个“投资空间”、并相应有了一定的“价值中枢”。

昊海生科当前估值(时间)市盈率处于历史平均估值中枢下方,市销率和市净率处于历史平均值上方。在与行业内主要企业的同期比较中,自上市以来对昊海生科估值长期低于可比公司兴齐眼药【4】。

历史复盘与估值中枢:市盈率、市销率及市净率,与兴齐眼药比较

(一)市盈率(PE):

昊海生科2019-2021市盈率均值分别40.75倍、66.56倍 、85.58倍 ,估值中枢市盈率71.92倍。

可比公司是眼科业务的“兴齐眼药”,同期估值中枢213.37倍,比昊海生科高141.45。

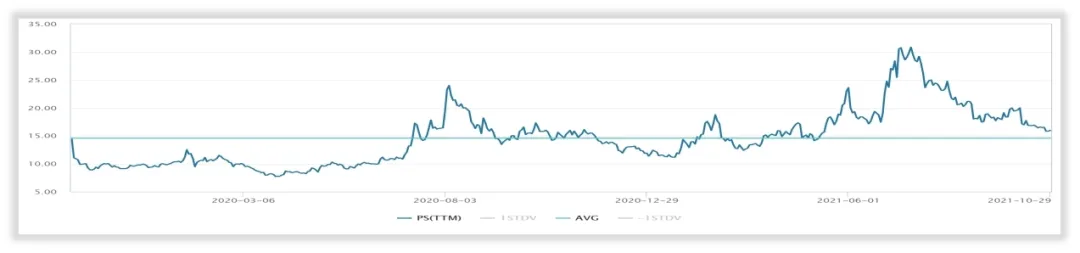

(二)市销率(PS):

昊海生科2019-2021市销率均值9.76倍、12.65倍 、18.06倍 ,估值中枢为市销率14.59倍。

兴齐眼药同期估值中枢15.91倍,比昊海生科高1.32。

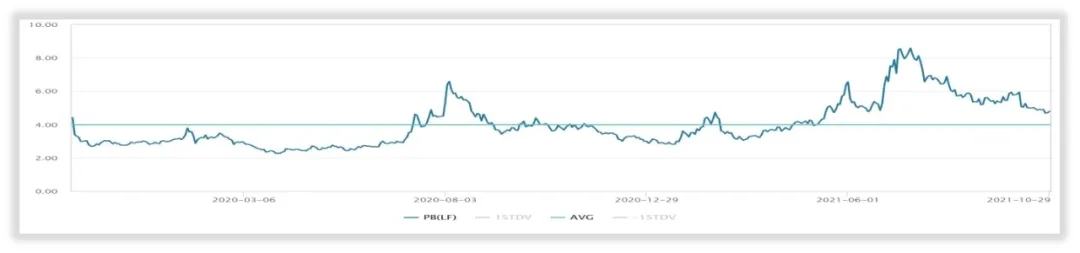

(三)市净率(PB):

公司2019-2021市净率均值2.96倍、3.43倍 、4.93倍 ,估值中枢4倍。

“兴齐眼药”同期估值中枢15.58倍,比昊海生科高11.58。

股份结构与增持减持:实控人持股未解禁,机构持股比例下降

(一) 股份结构:

公司总股本1.76亿股。A股1.38亿股,占总股本78.41%,H股0.38亿股,占总股本21.59%。流通A股约占总股本41.3%,限售A股约占58.7%。

2019-2021年中报,昊海生科股东总户数分别为6959户、6265户、9205户,前十大流通股东持股数量合计约2371万股。

(二) 股东增减持:

1、实际控制人增减持:无

控制人蒋伟、游捷夫妇持有的45.14%股份,解禁日2023年5月1日。

2、重要股东增减持:

公司前身“昊海有限”原股东之一楼国梁,在2021年6月30日和9月30日减持33.9万股、68.45万股股份。剩余持股数量847.65万股,占流通股比例9.01%。

(三) 股东持股情况:

1、实际控制人股份:

实控人蒋伟、游捷夫妇持有昊海生科28.83%、16.31%股份,总约45.14%。

2、机构投资人股份:

至2021年中报,持股机构107家764万股,占13.63%。2019年上市以来,持股机构数分别为2019年末247家,2020年中53家,2020年末42家,2021年中107家,比例从2019年末的36.27%降至2021年中13.63%。

2021年中报,持股机构中持有不小于100万股的有3家,持股比例不小于1%的有4家。最大投资机构是银华基金,持股260.96万股中流通股4.66%。

华泰柏瑞基金持112.55万股占流通股2.01%,华夏基金106.87万股占1.91%。

盈利预测:5家机构对昊海生科2021年~2023年的业绩预测

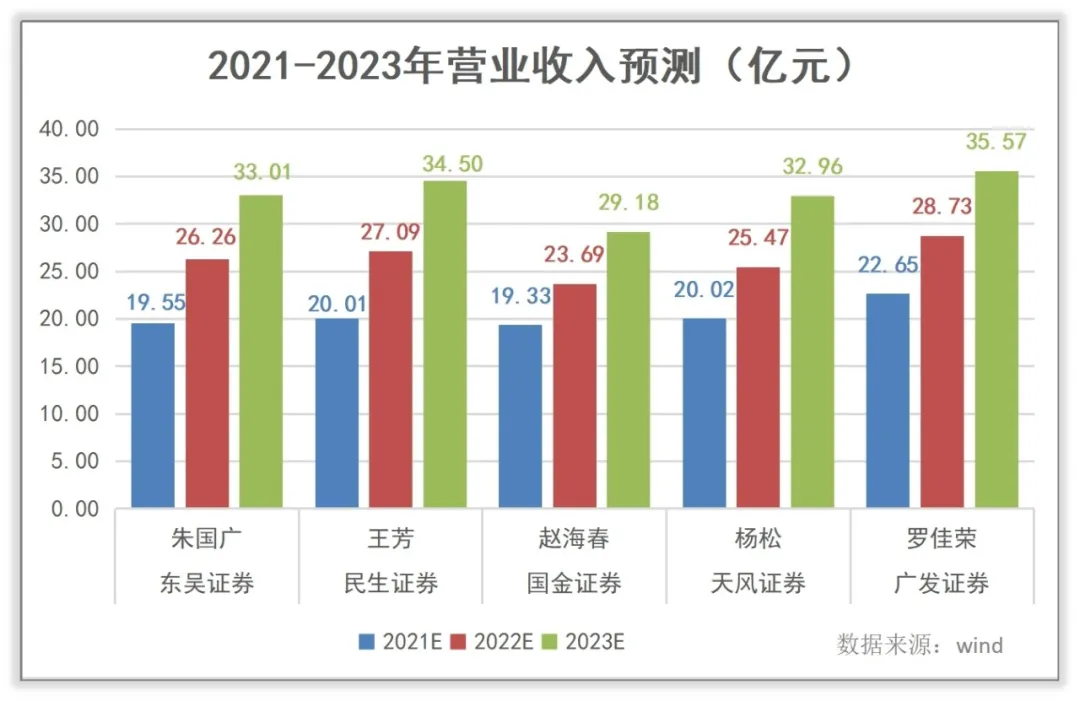

5家机构【5】对昊海生科2021年收入预测最大值是广发证券罗佳荣22.65亿元,最小值是国金证券赵海春19.33亿元,均值20.31亿元。

对公司2022年收入预测最大值是广发证券罗佳荣28.73亿元,最小值是国金证券赵海春23.69亿元,均值26.25亿元。

对公司2023年收入预测最大值是广发证券罗佳荣35.57亿元,最小值是国金证券赵海春29.18亿元,均值33.04亿元。

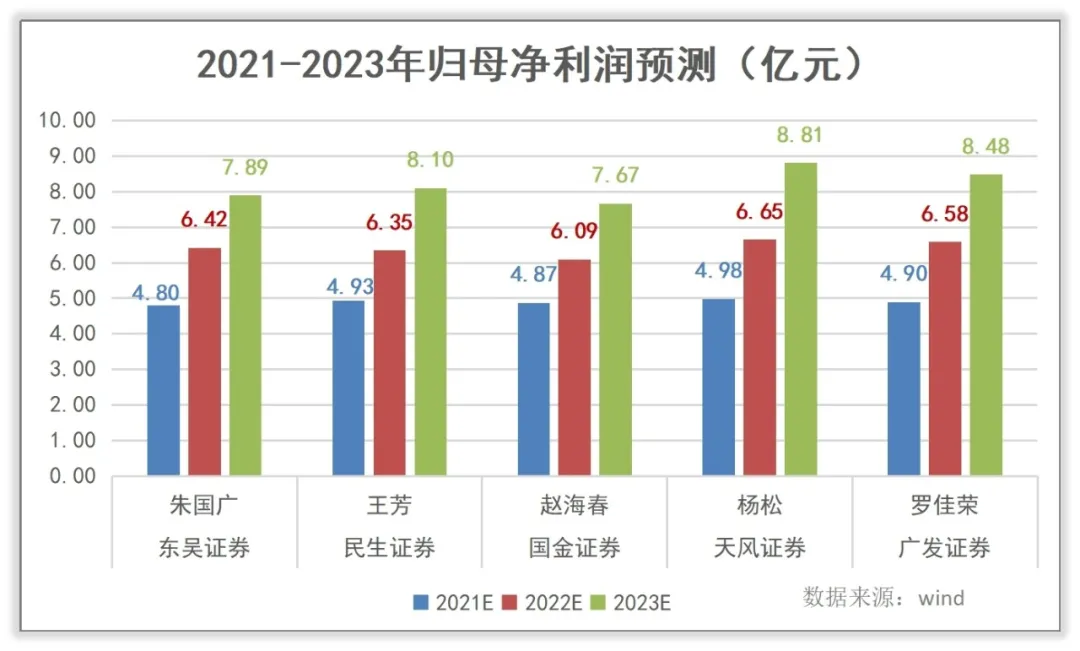

5家机构对公司2021年归母净利润预测最大值是天风证券杨松的4.98亿元,最小值是东吴证券朱国广的4.80亿元,均值4.9亿元。

对2022年归母净利润预测最大值是天风证券杨松的6.65亿元,最小值是国金证券赵海春的6.09亿元,均值6.42亿元。

对2023年归母净利润预测最大值是天风证券杨松的8.81亿元,最小值是国金证券赵海春的7.67亿元,均值8.19亿元。

宫忠好:老范说股

公安备案号 51010802001128号

公安备案号 51010802001128号