-

电子行业三季报综述:景气持续,多点开花

老范说评 / 2021-11-03 16:44 发布

1.电子行业 2021 年三季报整体情况

截至 2021 年 10 月 30 日,354 家电子行业上市公司(以长江电子 CJ001036 为划分依据)(除 SMIC 外)2021 年三季报已披露完毕。在对板块整体业绩进行分析时以长江电子板块当期纳入标的的公司财报为基础进行统计,故财务指标总额的变化包含了成分股数量增加的影响;在分析细分子板块业绩时依据主营业务结构选取了 240 家具有代表性的标的进行1。

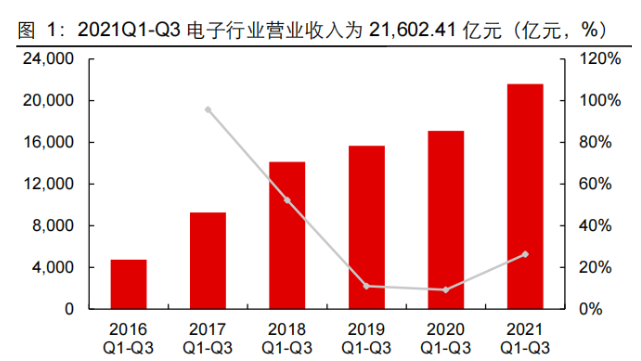

电子行业整体表现:2021 前三季度电子行业实现营收 21,602.41 亿元、同比+ 26.36%、同比增速较 2020 前三季度的 9.22%提升显著,反映了电子行业在景气与国产替代加速期时的强劲发展;业绩方面,2021 前三季度归母净利润为 1,520.65 亿元、同比+66.57%、与 2020 前三季度的 31.27%相比大幅增长,主要系技术水平的升级、产品结构的改善叠加本轮缺芯引致的产品价格高于往年同期,带动了国内电子公司盈利能力的持续改善。

单三季度:2021Q3 电子行业整体实现营业收入 7,318.67 亿元、同比+5.53%,实现归母净利润 520.17 亿元、同比+17.09%,三季度盈利持续增长。2021Q3 电子行业整体毛利率、净利率分别为 20.25%、7.71%,环比+0.72pct、-0.83pct。Q3 板块整体期间费用率为 11.13%,同比-0.60pct、环比+0.17pct;其中,研发费用率为 4.64%,同比+0.03pct、环比+0.34pct,研发费用率持续增长。

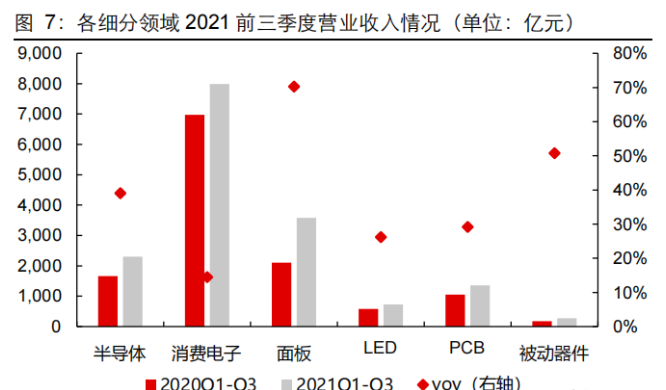

从各细分子领域来看,2021Q1-Q3 电子行业各子领域均实现营收与盈利的增长。营收方面,面板、被动器件和半导体营收增速显著,同比增速分别为 70.20%、50.71%和39.01%;PCB、LED、消费电子板块营收同比+29.10%、+26.16%、+14.43%。归母净利润方面,面板、半导体、被动器件实现了盈利的大幅增长,同比增速分别为 945.45%、109.29%、87.69%;LED、PCB、消费电子板块同比+41.18%、+26.38%、+6.01%。

2021 年三季度各板块的经营情况来看:

半导体、被动器件、PCB 在景气和国产的双重推动下,增长动能充足;消费电子在全球智能手机市场相对较为低迷的前提下,营收小幅增长的同时、盈利能力承压;面板价格下滑不碍业绩增长,三季度整体业绩表现优异;LED 产品结构改善和需求繁荣,助力三季度业绩全面向好。

从估值角度看,截至 2021 年 11 月 2 日,长江电子板块市盈率(TTM,整体法)为 43.87倍,处于近一年以来的低估值区,行业整体具有较高的性价比。

2.电子行业各子板块概况

2.1半导体:景气&国产,业绩持续抬升

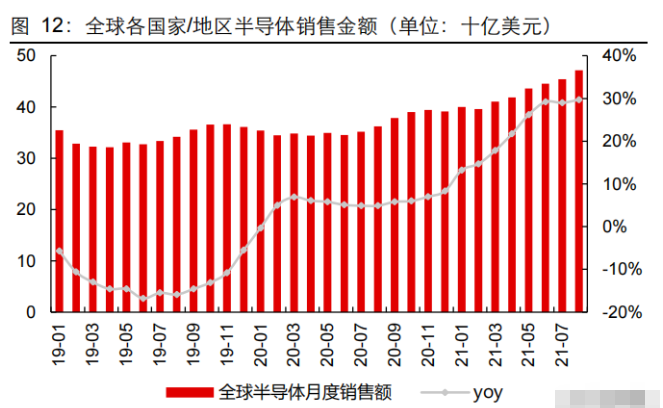

2021 年以来全球半导体行业景气度持续高歌,据美国半导体产业协会统计数据显示,2021 年全球半导体销售额达 471.8 亿美元,全球半导体月度销售额屡创新高。分地区来看,8 月中国、美洲、日本半导体销售额增速环比持续提升,分别为 32.10%、30.05%、24.17%的增速持续增长,欧洲、亚太(除中、日)增速尽管有小幅回落,但仍保持在 30%以上。我们认为,需求端:5G、AIoT、HPC 等带动半导体需求量的持续增长,供给端:供需错配尚未得以有效解决;因此本轮半导体行业的短期景气仍将持续。

从具体个股来看,在景气和国产的双重推动下,2021Q1-Q3 半导体公司业绩持续高增。设计方面,士兰微、北京君正、紫光国微、卓胜微、国科微、晶丰明源均实现大幅的业绩增长;设备公司北方华创在国内晶圆产线新建及扩建的驱动下,保持高速增长;此外,封测厂商通富微电,存储厂商兆易创新和分立器件厂商扬杰科技等均实现了营收与归母净利润超 50%的同比增长。

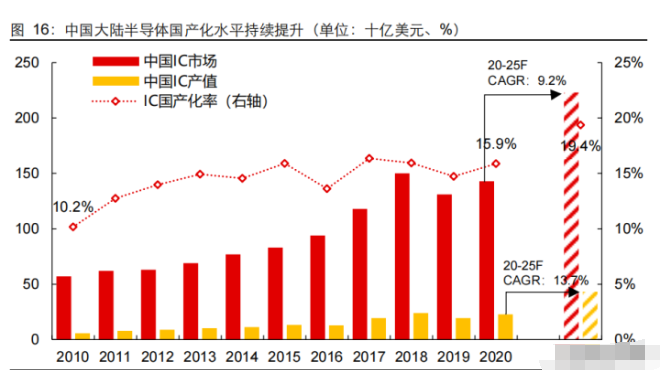

国产替代加速推进期:据 IC Insight,2020 年我国 IC 市场的规模达 1,430 亿美元、国产 IC 的规模仅为 227 亿美元、国产化率仅为 15.9%;预计 2025 年我国 IC 市场、国产IC 的市场规模将分别达 2,230亿美元、432 亿美元,2020-2025 年复合增速分别为 9.2%、13.7%,国产 IC 的市场增速远超中国 IC 的市场规模增速,这意味着我半导体行业国产化水平正加速推进,预计 2025 年的国产化率将达 19.4%。

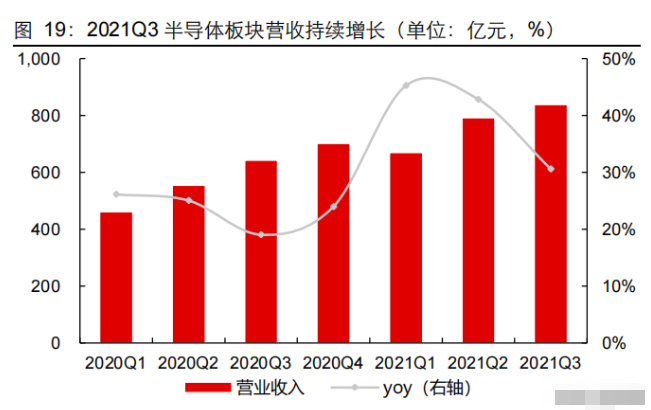

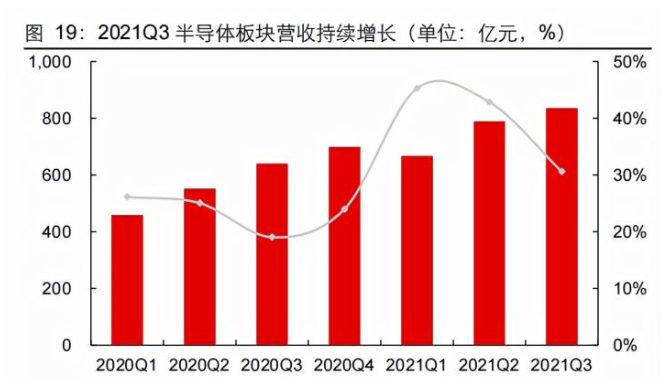

行业的高景气度和中国大陆半导体行业的快速发展助力我国半导体板块营收保持高速增长;2021Q1-Q3 板块实现营业收入 2,306.12 亿元、同比+39.01%。利润方面,2021Q1-Q3 半导体板块实现归母净利润 321.03 亿元、同比+109.29%,主要系中国大陆芯片市场需求量增加带来产品销量的增长、研发投入带来产品结构的持续优化和市场供需紧张带来产品平均售价的提升所致。

单季度来看,2021Q3 半导体板块整体实现营业收入 839.24 亿元、同比+30.61%、环比+6.02%,实现归母净利润 126.76 亿元、同比+91.29%、环比+5.53%,板块盈利水平持续保持高速增长。利润率方面,2021Q3 半导体板块毛利率、净利率分别为 31.21%、15.60%,环比+0.71pct、-0.06pct,毛利率环比小幅上升、净利率环比小幅下滑。Q3 板块期间费用率环比小幅下降 0.53pct 至 15.33%。

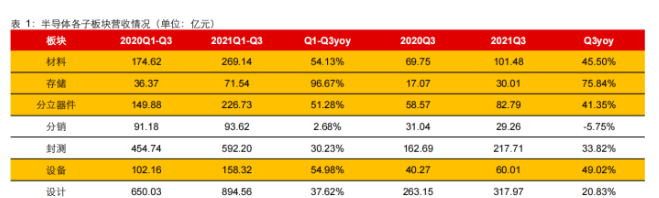

分板块来看,2021 年前三季度存储、设备、材料、分立器件营收同比增速较高,达 96.67%、54.98%、54.13%、51.28%;从归母净利润来看,2021Q1-Q3 电子行业各细分板块归母净利润均保持高速增长,其中封测、分立器件、设计、存储和材料增速显著,均实现了翻倍式增长;主要受益于产品结构的优化改善和国产替代的持续提升。

从具体个股来看,在景气和国产的双重推动下,2021Q1-Q3 半导体公司业绩持续高增。设计方面,士兰微、北京君正、紫光国微、卓胜微、国科微、晶丰明源均实现大幅的业绩增长;设备公司北方华创在国内晶圆产线新建及扩建的驱动下,保持高速增长;此外,封测厂商通富微电,存储厂商兆易创新和分立器件厂商扬杰科技等均实现了营收与归母净利润超 50%的同比增长。

整体而言,在强劲的基本面成长支撑下,国内半导体公司有望持续保持较高水平的发展速度;而半导体板块在经历了过去一段时间以来的的消化和调整,当前的估值水平已经进入相对较为合理的区间,我们认为现阶段可以前瞻性布局明年成长确定性较高的品种——“真成长”+“真国产”;其中“真成长”标的主要包括三安光电、紫光国微、北京君正、斯达半导、芯原股份、圣邦股份、思瑞浦等 IC 设计公司,“真国产”标的主要包括北方华创、中微公司等设备和材料公司。

2.2消费电子:平台化持续演绎,至明时刻将至

智能手机市场作为一个成熟的存量市场,其出货量的变化年度波动幅度不大。随着单价相对较高的 5G 手机渗透率的提升,手机市场规模的增长也呈现出了小幅的增长。国内优秀消费电子企业凭借以往积累的全球优质客户资源、大批量生产经验、强大的研发实力以及大规模融资能力,未来有望实现跨终端以及跨产业链上下游的横纵向延伸,向平台化发展,持续参与汽车电子、可穿戴等供应链,逐步走向“大而强”。

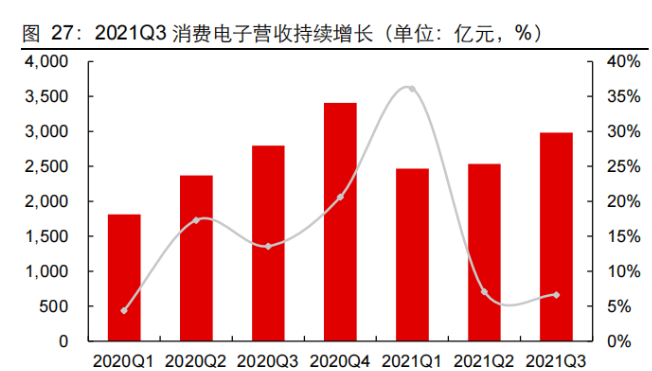

单季度来看,2021Q3 消费电子板块实现营业收入 2,981.02 亿元、同比+ 6.62%,归母净利润 153.31 亿元、同比-6.38%,板块盈利能力较上年同期有一定幅度的下滑。利润率方面,2021Q3 消费电子板块毛利率、净利率分别为 14.00%、5.24%,环比+0.52pct、+0.75pct,利润率环比有所改善。2021Q3 期间费用率环比小幅下滑 0.71pct 至 8.31%。

从具体个股来看,消费电子板块内公司呈现“强者恒强、平台化演绎”的特征,苹果产业链企业如立讯精密、歌尔股份、蓝思科技、工业富联等公司在对板块贡献较大的业绩的同时,持续向平台化演绎;但果链公司 2021 年前三季度盈利差异分化显著,仅歌尔股份业绩保持高速增长;我们认为 iPhone13 全年的销量增长依旧值得期待,展望全年果链公司有望迎来较好的成长。此外,智能终端公司传音控股 2021Q1-Q3 的营收和归母净利润同比增速均超 40%。

随着智能化、电气化的持续推进,全球智能汽车的销量将保持高速增长。而内容和技术的共振,也将助力 VR/AR 产品销量突破瓶颈、实现高速发展。

2.3面板:价格下滑不碍业绩增长,龙头竞争力强化

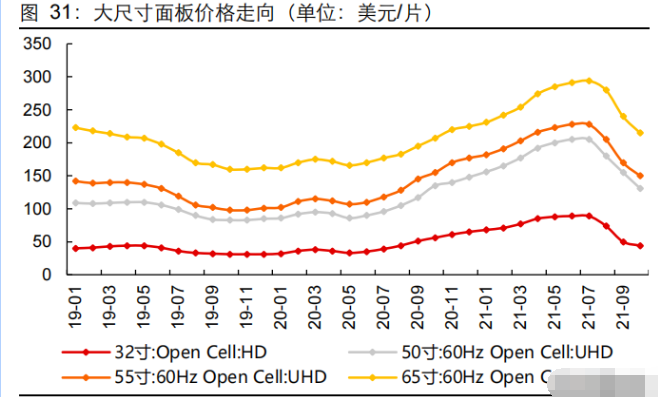

短期价格方面:大尺寸面板价格自 2021 年 8 月中止了持续一年半的上行期,迎来了反转、价格开始逐月回落;出货量方面与既往持平。中长期维度:全球 LCD 产业的大陆转移具有不可逆转性,且面板行业的周期性将持续收敛;中国大陆面板的龙头企业在外延整合与新线爬产的双轮驱动下,有望实现市占率的持续提升,并逐步掌握对全球面板产品的定价权。

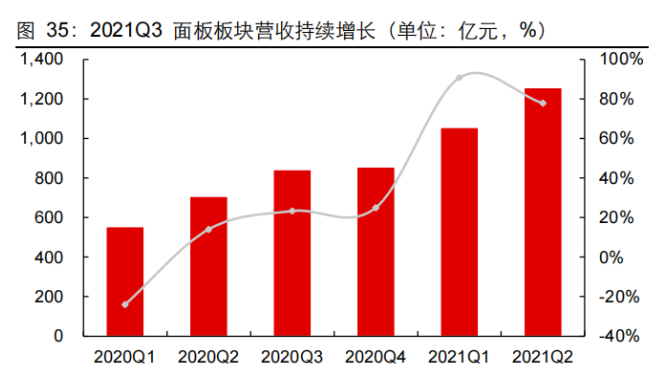

2021Q1-Q3 板块业绩增速显著,整体实现营业收入 3,577.65 亿元、同比+ 70.20%,实现归母净利润 340.92 亿元、同比+ 945.45%。板块归母净利润数倍式增长的原因为:对于重资产、周期属性的面板行业而言,大量固定成本的年度摊销波动不大,当价格处于较低水平时,公司营收与支出相当、仅能实现小幅盈利甚至出现亏损;但价格处于高水平时,价格上涨所带来的超额营收将在较大幅度上转换成公司的毛利润和净利润,从而实现盈利能力的数倍式增长;尽管三季度面板价格有所回落,但仍然高于盈亏平衡点的价格水平,故前三季度归母净利润增速显著。

单季度来看,2021Q3 面板板块实现营业收入 1265.28 亿元、同比+ 50.30%、环比+0.67%,归母净利润 105.27 亿元、同比+ 305.69%、环比-26.82%,面板行业三季度归母净利润环比有所下滑,但远高于历史同期水平。利润率方面,2021Q3 板块毛利率、净利率分别为 25.61%、11.09%,环比-2.22pct、-3.73pct,板块毛利率和净利率水平随着价格的下跌开始有所回落。Q3 板块期间费用率环比小幅上升 0.16pct 至 11.99%。

就个股而言,面板双龙头京东方 A 和 TCL 科技充分受益于本轮面板价格的上涨,实现盈利能力的快速增长;随着大陆面板行业的持续发展,也加速了上游配套的材料和设备的国产化进程,故面板材料公司八亿时空、三利谱和设备公司奥来德在 2021Q1-Q3 均实现了业绩的高速增长。(报告来源:未来智库)

我们认为,当前面板的价格已触及二三线厂商的盈亏平衡点,后续大尺寸面板价格的下跌空间有限;伴随着面板行业的大陆化转移,上游材料替代的天花板不断打开。

2.4LED:结构改善,业绩稳增

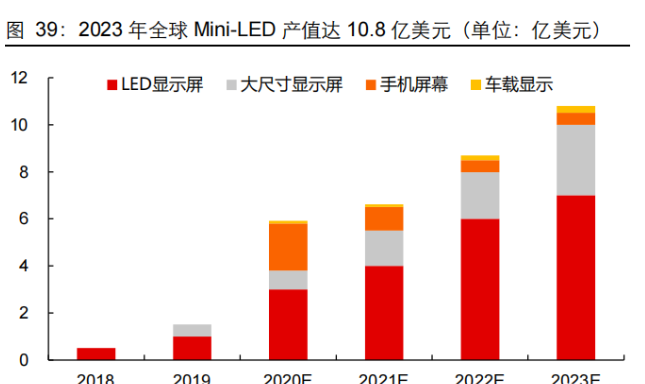

作为全球 LED 照明产业链的核心,2021 年 1-9 月我国灯具、照明装置及类似品的出口金额为 352.72 亿美元,同比增长 41.39%(源自海关总署),这表明了传统 LED 照明市场正在高速发展;新兴市场:随着 Mini-LED 显示产品品类及出货量的快速增长,全球Mini-LED 产值逐年攀升、并有望在 2023 年达到 10.8 亿美元;此外,植物照明的持续落地也为 LED 产业链打开新的增长机遇。

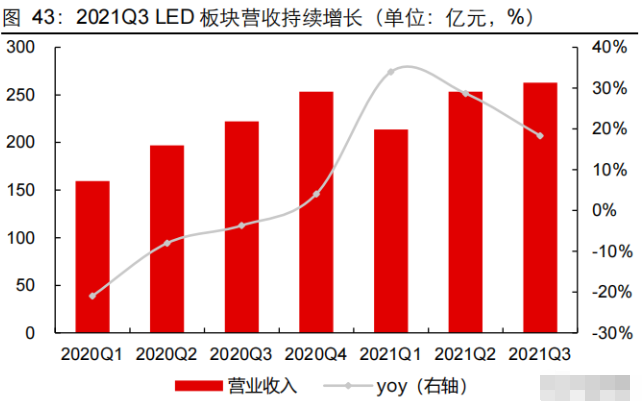

随着新兴应用下游市场 Mini-LED 和植物照明的快速发展,LED 板块内公司产品结构持续优化;公司高毛利水平产品占比的持续增长,有效带动了行业整体盈利水平的稳步增长。2021Q1-Q3 板块整体实现营业收入 729.76 亿元、同比+ 26.16%,实现归母净利润54.98 亿元、同比+ 41.18%。

单季度来看,2021Q3 板块实现营业收入 262.80 亿元、同比+18.32%、环比+3.75%,归母净利润 20.40 亿元、同比+22.66%、环比+2.42%,LED 板块业绩全面持续向好。利润率方面,2021Q3 板块毛利率、净利率分别为 24.47%、7.85%,环比+0.90pct、+0.85pct,LED 板块毛利率和净利率水平环比有所增长。2021Q3 板块期间费用率为16.83%,环比+0.90pct。

从具体个股来看,2021 年上半年板块内公司木林森、三安光电、利亚德、洲明科技、鸿利智汇、英飞特、雷曼光电、崧盛股份等的营收与归母净利润均实现了快速的增长。我们认为,在行业基本出清的现阶段,随着新技术、新应用的持续落地,LED 需求将持续增长,从而加速 LED 行业产品结构的优化过程,推动板块内公司盈利能力的持续改善。

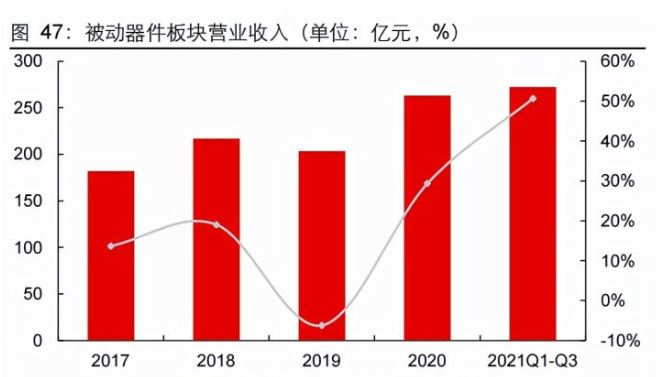

2.5被动器件:需求强劲,替代加速

5G、汽车电子、AIoT 终端等下游应用领域和产品的加速发展叠加单机使用量持续提升,被动器件需求的天花板正持续被打开;与此同时,2021 年以来海外疫情反复至外企产能的有限开出,叠加国内厂商新建产线产能的持续释放,国内被动器件供应商在产业中的地位正快速抬升。需求强劲、替代加速,被动器件行业业绩快速增长;2021Q1-Q3 板块实现营业收入 273.01 亿元、同比+50.71%,实现归母净利润 63.25 亿元、同比+87.69%。

单季度来看,2021Q3 被动器件板块实现营业收入 95.78 亿元、同比+31.16%,实现归母净利润 23.04 亿元、同比+73.59%。利润率方面,2021Q3 板块整体毛利率、净利率分别为 38.87%、24.67%,环比-0.66pct、+1.44pct,被动器件板块净利率环比小幅上升。2021Q3 被动器件板块期间费用率为 12.58%,环比+0.88pct、主要系销售费用、管理费用和研发费用三季度环比有所增长所致。

需求强劲+替代加速,助力国内被动器件行业快速发展,2021Q1-Q3 板块企业三环集团、风华高科、艾华集团、法拉电子、江海股份、顺络电子、宏达电子等公司的营收与归母净利润均实现快速增长。我们认为,随着汽车、5G、AIoT 等领域的快速繁荣,叠加国内新建产线的持续开出带来竞争力的提升,国内被动器件厂商的业绩有望持续保持较高水平的增长。

2.6PCB:多重需求共振,盈利水平稳中向好

需求端多重共振:随着汽车智能化、电动化的升级,单车 PCB 用量持续增长;5G、AI、云计算、数据中心建设也有效带动了 PCB 需求量持续扩张;供给端:作为全球重要的PCB 产地国,海外订单正持续向中国大陆转移;供需的双重驱动助力 PCB 板块的业绩在稳健中高速增长,2021Q1-Q3 板块实现营业收入 1,360.32 亿元、同比+ 29.10%,归母净利润 124.64 亿元、同比+ 26.38%。

单季度来看,2021Q3 PCB 板块实现营业收入 511.17 亿元、同比+28.77%、环比+14.82%,实现归母净利润 52.12 亿元、同比+44.15%、环比+30.08%,PCB 板块三季度业绩增速显著。利润率方面,2021Q3 板块毛利率、净利率分别为 20.99%、10.32%,环比-0.83pct、+1.22pct,净利率环比持续抬升。2021Q3 期间费用率为 9.95%、环比-1.40pct,期间费用率持续减少。

从个股来看,2021Q1-Q3 板块内龙头公司东山精密、鹏鼎控股、生益科技等公司的业绩实现了持续快速增长;我们认为随着国内 PCB 厂商进一步拿下全球更多的产能,国内公司对 PCB 话语权将持续增长,从而有利于提升企业盈利能力。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号